Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: luffy27 、丢失的十年 、skyblue777 、hwyfbfb 、franckC 、 、 、 、更多 »

大家一直在讨论中介中介的,有人真跟所谓的中介打过交道吗?我查遍了全网,也没找到一例跟中介交易过的实际案例反馈。这所谓的中介是不是跟以前传说中的主力一样,全是大家自己凭空想象杜撰出来的?或者是几个大V为了流量,虚构了一个所谓的中介,其实就是他自己,做无本赚钱生意?这个其实也没啥,中介主业主要都是做银行冲量的,其实这一行中介还是很有必要的,中介去收集各个分支行的存款需求,然后结算都是中介来结算,收集了信息的同时隔离了风险。每天都有很多冲量的单子,据我观察,国有大行居多,偶尔有部分股份制的,价格期限额度不定,跨半年最高有到万10,平时万1左右偏多。

也不必神话他们,北交所对他们来说也是个顺带手的业务,所以他们也会彼此参考,同时参考部分大V的操作,他们也不愿意做太复杂的业务,钱都是在客户自己账户里的,一般能出几百万的人,结算的几千块钱大家还是不至于违约的,他们也会有量的考虑,比如北交所收到多少就不再收了,这次很多中介也不太愿意报价,之前也有过翻车的经历。

个人感觉可以把中介报价作为一个参考,毕竟他们真实投入了成本,不过整体他们也是一个赚小利差的思路,积少成多,其实和古钱币、熊猫金币之类的类似,也有很多中介每天买卖和报价,基本思路就是攒量赚点小利差,偶尔行情差了亏点就亏点。

对于申购门槛,还是理性判断,一味捧高或压低都没有意义。正常获配情形仅3种(假设):0+1(500W),1+1(600W),2+1(顶格)碎骨占比约一半,大概5万手,排名前5万账户都有资格至少获配1手碎骨。上次420W以上账户大概5.5-6万户吧。假设极端情况,比如正骨门槛650W,顶格2+1翻车,1+1也会有很多人翻车,那么就会多出很多碎骨,碎骨门槛或许会低至400W也不一定。另一种极端假设,很...两个票子差别比较大,上次的不能作为参考。

比如很多800-1000W的,以前分两户,现在可能就一户打了。 有的还能省上不少的利息。另外,极端的例子可以拿出来讲,但不适合拿出来做概率考虑。个人觉得按A总额6600-6800W,B顶格户会增加,C中大户都是理智的,D大部分小户(<300W)按习惯打。综合一下就行。

赞同来自: Restone 、happysam2018 、我hen喜欢吃鱼 、等待等待牛市 、dqwyd 、更多 »

7/25一次性通过3家公司的注册,7月份累计6家公司完成注册,占了今年一半以上,注册速度明显提速。从问询情况来看,7月份问询企业数量78家,其中7月24日一天即问询14家,目前已受理未问询企业仅剩19家,已问询的公司是127家,北交所明显提速。有路边传言说要尽快扩容,早日达成500家。目标500家,还差250家,趁着牛市赶快发

solino

- 每一把剃刀都自有其哲学

- 每一把剃刀都自有其哲学

赞同来自: 东北大雪 、janescheng 、laolii 、qilinjue 、gentlehai 、 、 、 、 、 、 、 、 、 、更多 »

正常获配情形仅3种(假设):0+1(500W),1+1(600W),2+1(顶格)

碎骨占比约一半,大概5万手,排名前5万账户都有资格至少获配1手碎骨。上次420W以上账户大概5.5-6万户吧。

假设极端情况,比如正骨门槛650W,顶格2+1翻车,1+1也会有很多人翻车,那么就会多出很多碎骨,碎骨门槛或许会低至400W也不一定。

另一种极端假设,很多人退出,正骨门槛只有550左右(对应5800-5900亿),碎骨少了,门槛反而可能高过正骨。

目前分歧很大,但博弈的最终结果估计还是维持正常情形:正骨600左右,碎骨500左右。我们要做的就是在此基础上根据资金情况加保险。

赞同来自: 仁见人爱 、laolii 、wdxyyn 、不够再加 、gztom 、 、 、更多 »

一、0+1:550万元;

1+1: 620万元——这个对应6600亿,我这次坚信绝对不可能翻车。

2+1 :打满

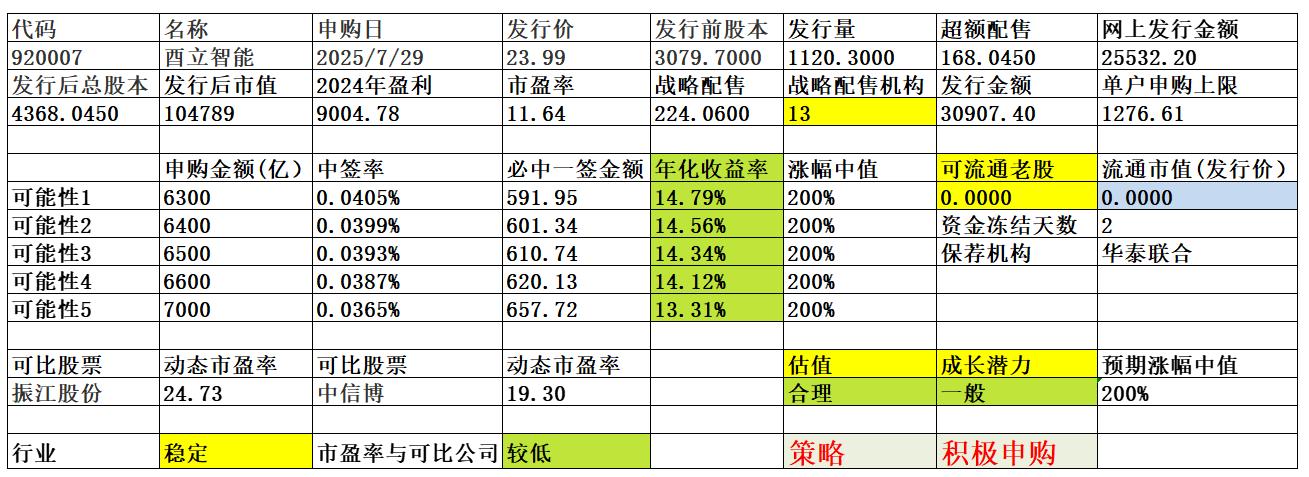

二、综上所述,我预判酉立智能的冻资约为6180亿,分解到正股为580.67万。碎股很有可能站上500万,预估525万。

三、拍个脑袋吧,申购资金较上一家增加300多亿至6600亿元左右,正股门槛620万元左右。碎股主要评排名,这次碎股门槛肯定低于正股,也拍个脑袋吧,碎股门槛在450万元左右。

四、总资金450万以下不建议申购;500万元左右或更多,建议全力以赴申购,但单户资金640万元左右我觉得也没必要再加了。

赞同来自: huaerjie2030 、laolii

如果打新不确定是否盈利超过某个数值->你不确定中介大规模亏损后会否跑路

如果打新大概率盈利低于某个数值->中介大概率赔不起跑路或赔一次后不再合作。

这么推论对不对?

就算你一个人2000不值得中介跑路,那他是不是无本收一大堆客户,盈了就一直做下去,亏损大了直接跑路坑一大堆客户?

这次650w1+1肯定够了,1100大概率还是1+1,小概率2+1。450肯定是炮灰不考虑。550*2可能是两个0+1,所以最佳就是1100满上,精打细算点700申购,余下400逆回购,多几百利息。请教,1130最佳是满上?还是700+430逆回购?

赞同来自: rebecca1782

请教各位1100如何分配,650+450还是其他?这次650w1+1肯定够了,1100大概率还是1+1,小概率2+1。

450肯定是炮灰不考虑。550*2可能是两个0+1,所以最佳就是1100满上,精打细算点700申购,余下400逆回购,多几百利息。

酉立智能公司自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售。公司主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等光伏支架核心零部件产品。公司主营产品经组装后,可形成光伏电站之“骨骼”——光伏支架,包括跟踪支架及固定支架,其中跟踪支架与配套的电控设计、驱动设计共同构成光伏跟踪支架系统。一、优势1、客户优...没钱

daxian100

- 知行合一

赞同来自: 塔塔桔 、xiebaobao 、专职打新 、arya 、KevinLe 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售。公司主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等光伏支架核心零部件产品。公司主营产品经组装后,可形成光伏电站之“骨骼”——光伏支架,包括跟踪支架及固定支架,其中跟踪支架与配套的电控设计、驱动设计共同构成光伏跟踪支架系统。

一、优势

1、客户优势。公司立足于国际市场并逐步开拓国内市场,在国内外光伏支架行业,建立了较高的知名度,与 NEXTracker(NASDAQ:NXT)、Optimum Tracker、Gonvarri Industries、天合光能、安泰新能源等国内外知名光伏支架企业建立了良好的合作关系,产品远销巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。

2、工艺技术及成本控制优势。基于公司多年的项目经验积累以及持续的工艺技术研发,公司为国内外主要光伏支架零部件生产厂商之一,具备光伏支架核心零部件产品的结构设计、工艺研发、模具开发等技术能力,以及持续优化客户新产品、新设计的综合服务能力。国家级专精特新小巨人,取得与主营业务相关的专利54项,其中发明专利 8 项。

二、风险

1、客户集中度较高和单一大客户依赖的风险。报告期内,公司对前五大客户的销售额占营业收入的比例分别为 94.90%、94.91%和 96.44%;其中,公司对第一大客户 NEXTracker 收入占营业收入比例分别为 80.69%、61.67%和 70.00%;公司对第一大客户 NEXTracker 毛利占比分别为 97.29%、79.70%和 82.58%,客户集中度较高。

2、行业政策变动风险。

3、海外市场变化的风险。光伏产业目前作为全球战略性新兴产业,受国际贸易保护政策影响较大。报告期内,公司外销出口主要地区包括巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。报告期内,外销收入分别为 36,758.21 万元、46,717.94 万元和56,360.40 万元,外销收入占报告期各期主营业务收入比重分别为 88.19%、73.06%和 78.72%。

4、原材料价格变动风险。

5、财务风险。汇率波动风险,毛利率波动,应收账款余额较高。

三、历史募集

无。

四、流通老股

无。

五、结论。公司所处行业受政策影响较大,公司质地一般,2025年上半年业绩增速12%-16%,发行市盈率与可比公司相比有优势,无流通老股。鉴于近期北交所较为活跃,新股估值较高,可积极申购。

赞同来自: 好大风

6288亿。 这次, 有退出,有增加,估计还是6300亿左右吧。一,趋势没有改变前,会增长,直到特殊情况出现。

二,满格打小概率翻车(特殊情况就是翻车)。

稳字当头,666得1,777得2,满格大概率得3。

赞同来自: laolii

假设鼎佳精密有2w人得1手(A类),3w人得2手(B类),2w人得3手(C类),1w人得4手(D类),加起来正好19w手。算数都不会了吗?明明是三六一十八

鉴于这次间隔非常短,资金量应该不会大幅增加。就算到了6800亿,顶格也能获得3手。

D类*3+C类*2=7w手

考虑之前800w-1000w分两户的人,人数应该大约0.5~1w,分得1-2w手

总共9w手,剩下碎股应该不多了,猜测碎股线会非常接近正股

京公网安备 11010802031449号

京公网安备 11010802031449号