Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: bigstonewang 、包包肚 、suijimanbu 、luckych 、夏天的夏天 、 、 、更多 »

风险偏好不同,不要来这里贬低打新资金了。

本来就是两个群体,不是一类人就不要串门发言了

e老实和尚

- 不要叫错名字

- 不要叫错名字

赞同来自: luffy27 、夏日及时雨 、shiming666 、定投心 、评级上调 、 、 、 、 、 、更多 »

这图还是我做的,在这里又看到了,哈哈。

这次不能卷资金了,因为资金成本高了(可打REITs)。560万1+1有必要吗?有REITs分流,感觉应在520以下。如果520这样考虑是错的,错在哪里?错在分流了小资金,做贡献的人就少了。不翻车哪里那么多碎骨头。

降息周期,无风险收益都在降,reits看起来分红还不错。可不可以这样认为,随着银行股持续上涨股息率持续下跌,这个看起来不错的分红就值得资金关注了?

不过总觉得Reits这个分红和银行真金白银分红还是显得有点水

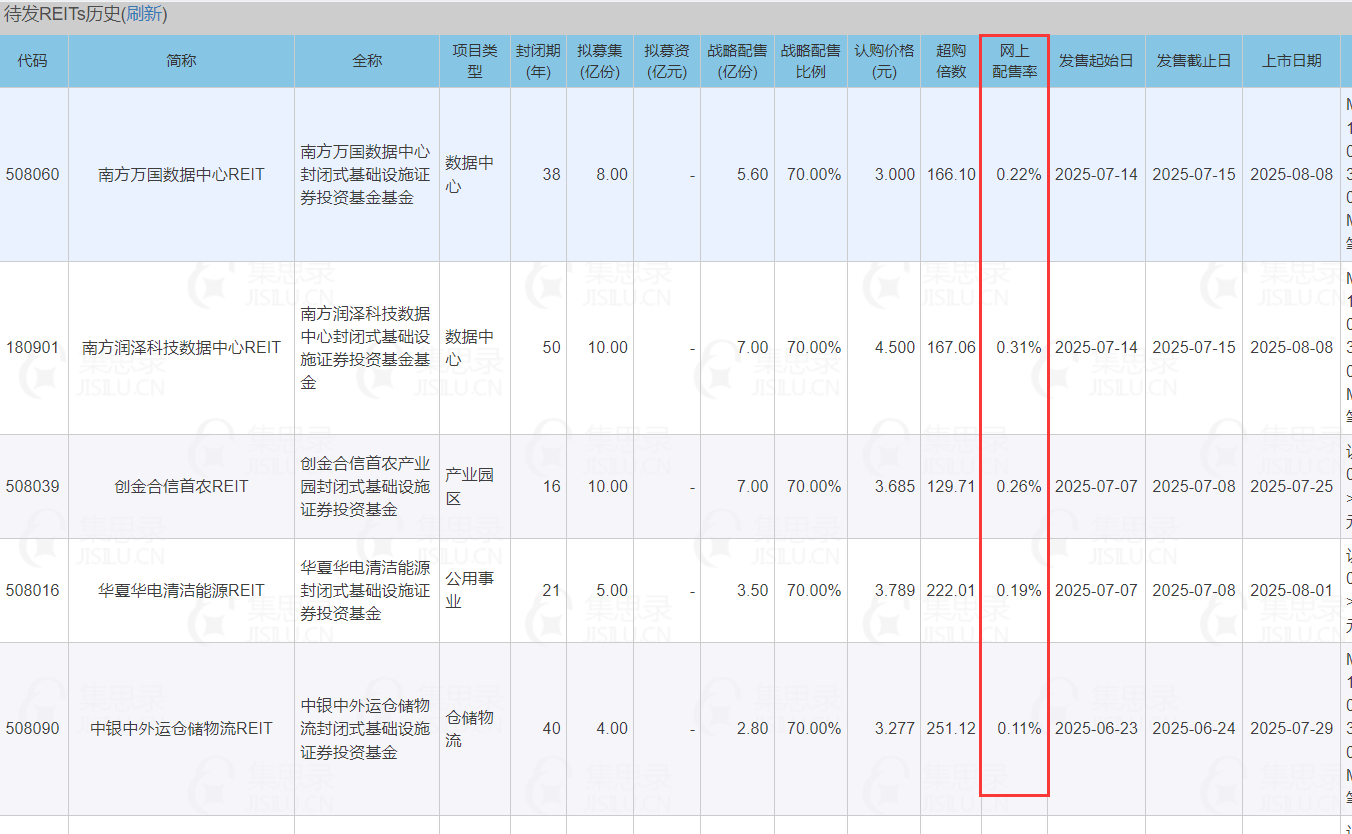

我计算的数据如下:3.48(价格)*(10亿-7亿)(网上可申购份数)/7000亿(最近四只申购日申购大致金额,注意上两次是一天发售两只,这次是一只)。其实你看下你图上的最后一只,那个配售率只有0.11%。现在能卷北交所当然要加码或者分户继续卷,不能卷搞reits或者其他也合理。刚刚查阅了之前几次reits的确认比例结果公告,发现我的申购金额计算是错误的,之前的发言请忽略。谢谢。

我计算的数据如下:3.48(价格)*(10亿-7亿)(网上可申购份数)/7000亿(最近四只申购日申购大致金额,注意上两次是一天发售两只,这次是一只)。其实你看下你图上的最后一只,那个配售率只有0.11%。现在能卷北交所当然要加码或者分户继续卷,不能卷搞reits或者其他也合理。之前两只打的时候没有北交发行 现在和北交发行冲突了 按现在上市的涨幅 估计申购金额在800-1000亿之间 2-3百万的账户 大概率会选择打这个 0.3左右的中签率 按涨百分25-30算 也万7-9 收益了 北交这次估计要被分流走500亿 这次打新估计在6800-7000亿规模

最近4次reits都参加了,配售率0.2~0.3%不等,配售率数据集思录上就有,我估算了一下差不多有7000多亿资金再参加,如以此资金计算,本周3的这只配售率大概0.15%左右,再加上占用周3~周日的资金,其实收益不高。我大胆猜测下reits收益率是不是就是北交所未来打新的底线了。本周3的这只配售率大概0.15%的话就没法玩了,即使涨30%也就万4.5,再扣掉逆回购5天利息万2只剩万2.5,这不是和放逆回购一样了吗?

难道你预测认购周三reits的有2000亿?

3亿1000亿分是0.3%如果2000亿分就是0.15%

REITs的认购资金增加到2000亿不太可能吧?

市场里低风险资金就这么多,申购周二新股的资金多了认购周三reits的资金就会少些,不然相反。

赞同来自: tony79zhang

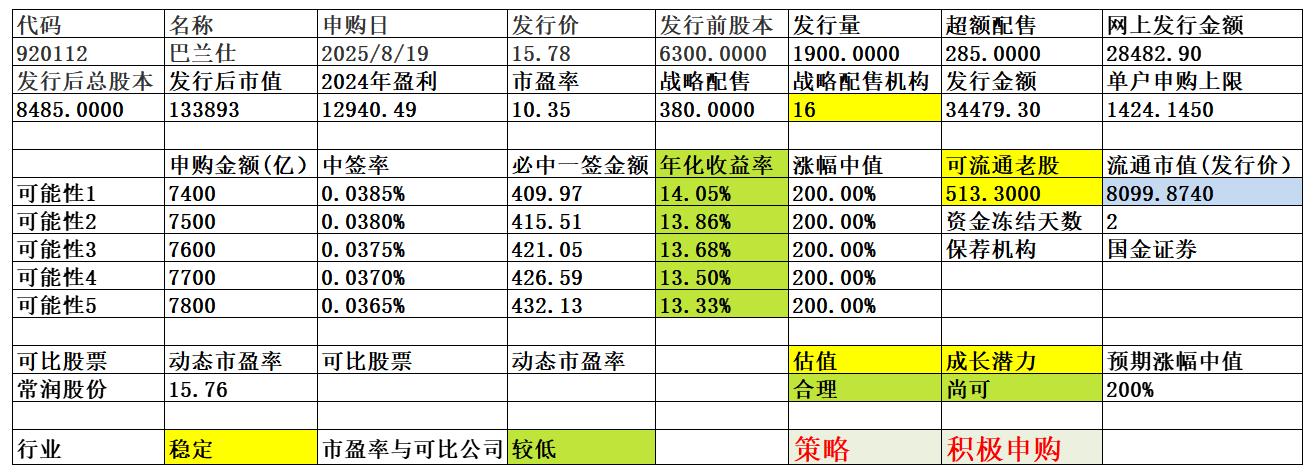

主流预计reits配售率0.3-0.4%,预计涨幅20-30%收益6/万-12/万,100股新股预计赚3000多,430中100,对比reits收益没什么优势,1+1才有优势,没信心1+1的会有部分分流,400万以下更会分流发行价15.78元市盈率才10.35倍,你认为巴兰仕上市价格才值46元?

reits配售率0.3-0.4%,预计涨幅20-30%收益6/万+

如果申购新股的资金少了,次日申购reits就多了,reits配售率0.3%很难实现。

都是预测而已,看自己选择了。

大资金要是都用550万申购申购巴兰仕的1+1,留下资金都去认购reits,reits配售率0.2%都难达到吧?还有周三申购reits资金冻结3天(含周四3天逆回购利息成本)等于5天的资金占用成本,这要去掉万2的成本吧?万一周五也有北交所新股发行就懊悔了。

daxian100

- 知行合一

赞同来自: sam7 、qilinjue 、zetan 、xiebaobao 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家专注于汽车维修、检测、保养设备的研发、生产和销售的高新技术企业。公司主要产品包括拆胎机、平衡机、举升机以及冷媒回收加注机、气动抽接油机等汽车养护设备及其他设备。

一、优势。

1、品牌优势。在国内,公司销售网络覆盖全国大多数省、自治区和直辖市,产品最终销往各地汽车 4S 店、汽车维修保养店、汽车整车厂商(含旗下 4S 店)等用户,在国内市场具有较高的品牌知名度,国内客户包括比亚迪汽车、理想汽车、长城汽车等知名整车厂商(含旗下 4S 店),包括途虎养车、天猫养车、京东养车等大型连锁汽车维修保养店以及中国石油、美孚、壳牌等知名油品公司。在国外,公司产品远销欧洲、南美洲、北美洲、非洲、亚洲其他国家等 100 多个国家和地区,积累了丰富的、优质的客户资源。

2、技术优势。公司是高新技术企业,同时被认定为上海市“专精特新”中小企业,子公司广州巴兰仕被认定为广东省“专精特新”中小企业,子公司南通巴兰仕被认定为江苏省“专精特新”中小企业和“江苏科技小巨人”。公司是中国汽车维修行业协会副会长单位、中国汽车保修设备行业协会副会长单位、上海市工商联汽车保养和维修设备商会副会长单位。公司在汽车维修保养设备领域具有较强的自主研发能力和丰富的生产制造经验,截至 2024 年 12 月 31 日,公司拥有境内外专利共 226 个(境内和境外专利分别为 216 个和 10 个),其中包括发明专利 20 个(境内和境外发明专利分别为 16 个和 4 个);公司取得相关软件著作权共计 18 项。

3、财务结构稳定,无有息负债。近三年营收、利润稳步增长。

二、风险

1、经营风险。市场竞争加剧,原材料价格波动。

2、财务风险。应收账款余额较高。汇率波动风险公司,外销收入占当期主营业务收入比例分别为 75.91%、74.06%和 75.59%,外销主要采用美元进行结算。

三、历史募集

无。

四、流通老股分析

513.3万股,按发行价计算0.81亿元。

五、结论。公司所处行业稳定发展,公司质地尚可,发行市盈率与可比公司相比有优势。鉴于近期北交所较为活跃,新股估值较高,可积极申购。

京公网安备 11010802031449号

京公网安备 11010802031449号