Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: 慕容吹雪 、xiaofengmr 、llqzxh 、goalsum

正股6.8W人拿,碎股5W左右,碎股线约920W

恒道科技 平均金额 户数 总金额 手数 总手数

705-900 800 16000 1280 1 16000

900-1283 1060 31000 3286 1 31000

1283-1283 1283 21000 2694.3 1 21000

陪跑 1040 正股 68000

总金额 碎股 49720

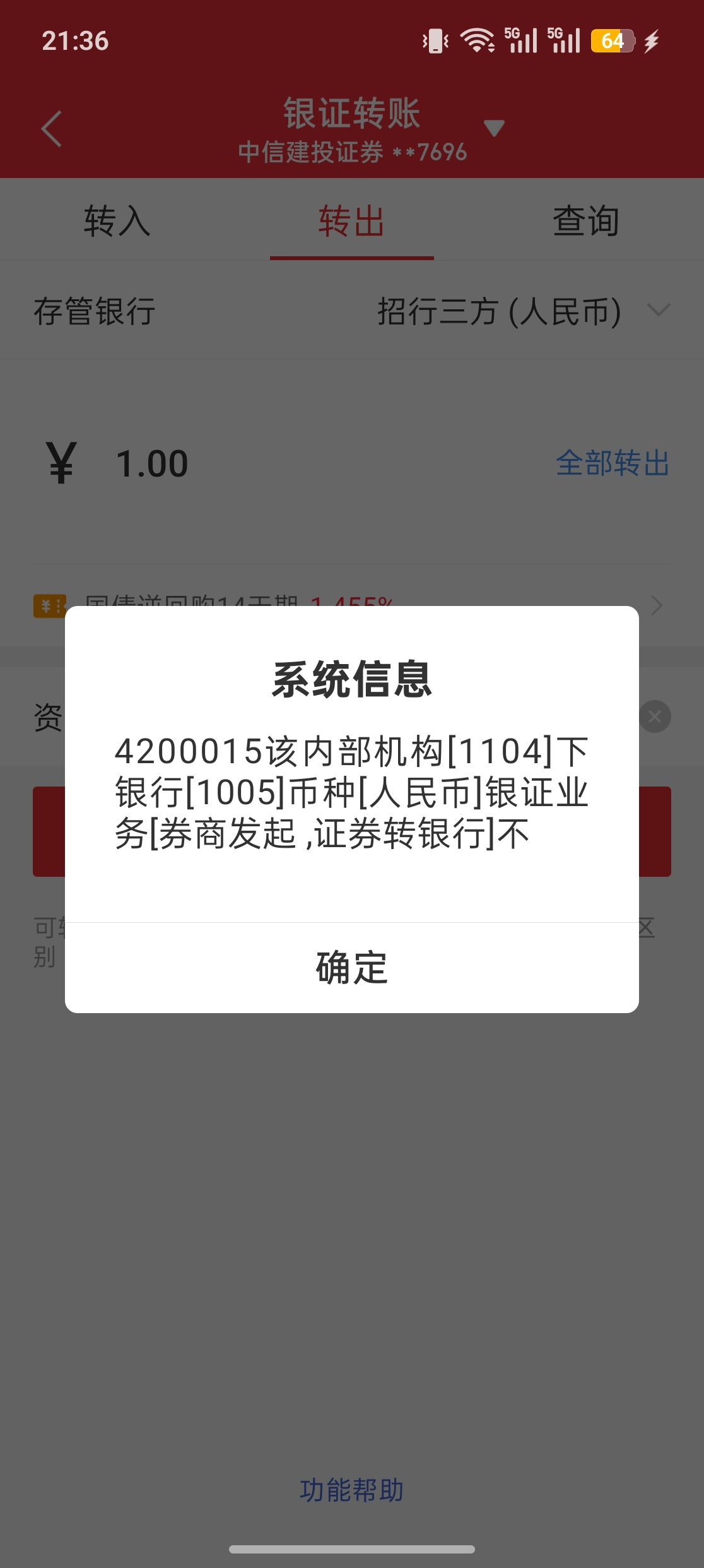

规则就是占用两天,起码是两天后解冻。第二天收盘结算,只是看起来资金回账户了2026 年 4 月 1 日(T 日)日终,网上投资者的申购资金将根据清算数据冻

我觉得不是券商阻挠,就是底层规则决定。

结。2026 年 4 月 2 日(T+1 日),申购资金由中国结算北京分公司予以冻结,冻

结资金产生的利息由中国结算北京分公司划入证券投资者保护基金。

资金其实只冻结一天的,T日日终到T+1日日终,银行证券系统日终指的是17点,晚上是第二天了(晚间发的公告也都算第二天的)

问过银行客户经理,第二天其实的确算他们银行内的资产了(所以他们331给我贴息了。)但目前能自由转出的还没有

赞同来自: hanbing0356 、杨阿盼盼达 、小哈

yiyi8484 - 小女子经济要独立

赞同来自: brendachen 、laolii 、luckzpz

你的不行是不可取还是不可转?是否可取应该和银行无关我觉得,从理论上说,任何银行都是不行的。

晚上六七点钟,银行就开始清算了。

清算的时候,账上要有资金,才能24小时转,本质是银行先给你垫资,

如果打新资金八点钟以后才退回来,银行不可能先给你垫资。

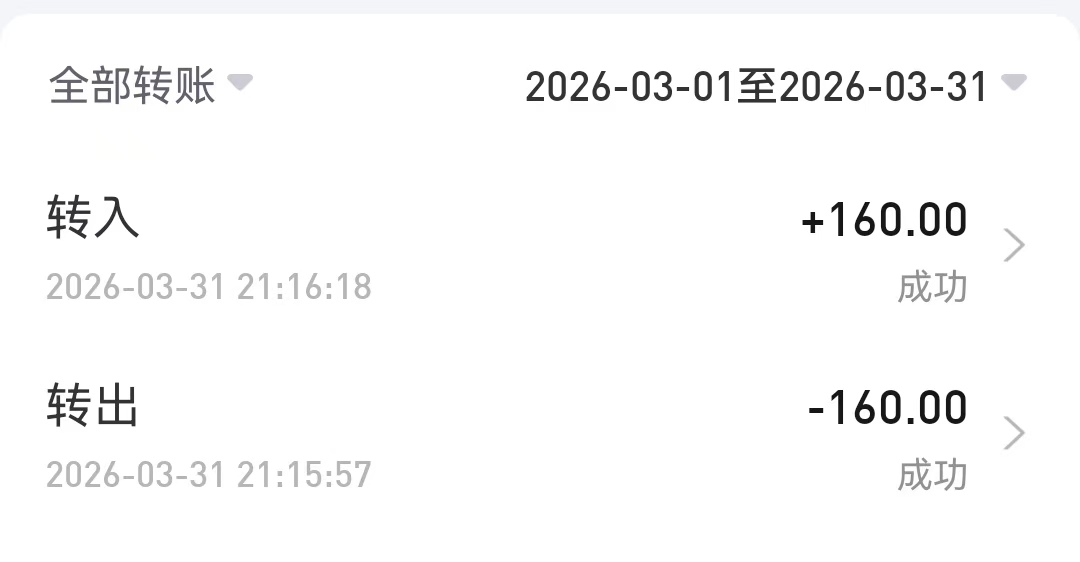

这个收益是如何算的?不是应该6%多吗?楼主算的是总收益率=收益除以投入:6224/1846=3.37%%

你说的6%是年化的吧

占用资金2天

3.37%%/2*365=6.15%

赞同来自: Cogitators 、solino 、linda93lee 、慕容吹雪 、genamax更多 »

按公式计算得到总金额约7950亿,按普昂医疗,海菲曼这种高门槛的估算约7650亿,折中下算7750亿。正股698万

普昂医疗726万以上6.54万户,这个按6.75万户算,碎股4.34万手,大约和顶格户数接近。

预计碎股顶格,但竞争不激烈,95%顶格能拿碎股。尽早打满最优

创达新材 平均金额 户数 总金额 手数 总手数

698-1086 820 22000 1804 1 22000

1086 1086 45500 4941.3 1 45500

陪跑 1000 正股 67500

总金额 7745.3 碎股 43464

赞同来自: jiandanno1

只有6大国有银行,全国股份制银行比较保险,只要存款还是自己帐户,可以保证本金不损失,万一有问题,只损失利息。村镇银行不可靠,存款保险也就50万,有可能本金不保。你看中别人利息,别人看中你的本金。别因小失大。村镇银行更需要中介,可以在全国范围内寻找胆大的。本地寻找大户更难。这话不用跟我说,我已经吃过亏了。现在我低风险只追求规则内的低风险。规则外的风险再低我也不会碰

BeeBeeSee - 2B or not 2B, that's a question.

赞同来自: Belketh 、tang618 、铁骨素心 、solino 、stylexf 、更多 »

也别乱扣帽子,是豆包搜的,目前看结果的确估计不靠谱,也没啥恶意。不过建议冲量另外找贴讨论,造谣这玩意干嘛,又没人给我钱。如果觉得冲量合法赚钱,大可以其他帖子讨论。跑这么大的打新群里讨论些灰色地带的事情对大家都不好,这个结论我感觉没问题。1、不是乱扣帽子,是你自己无知无畏,那些为了博流量编造蓝底白字进去的案例你咋不用豆包搜搜。你现在的行为,如出一辙,不要干损害公信力的事。

2、你自己先发的帖子讨论这个,最后说对大家不好,叫别人不要讨论?

3、这个结论我感觉没啥问题。【都说是瞎编的,你还觉得没问题,这么会用AI,咋不搜搜非法经营罪的基本常识呢?】

不行,不能再看到你这种污染信息源了,先拉黑为敬。

京公网安备 11010802031449号

京公网安备 11010802031449号