Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

中科仪 平均金额 户数 总金额 手数 总手数

412-824 540 21000 1134 1 21000

824-1236 1000 36000 3600 2 72000

1236-1516 1360 19500 2652 3 58500

1517 1517 8000 1213.6 3 24000

陪跑 1050 正股 175500

总金额 9650 碎股 58500

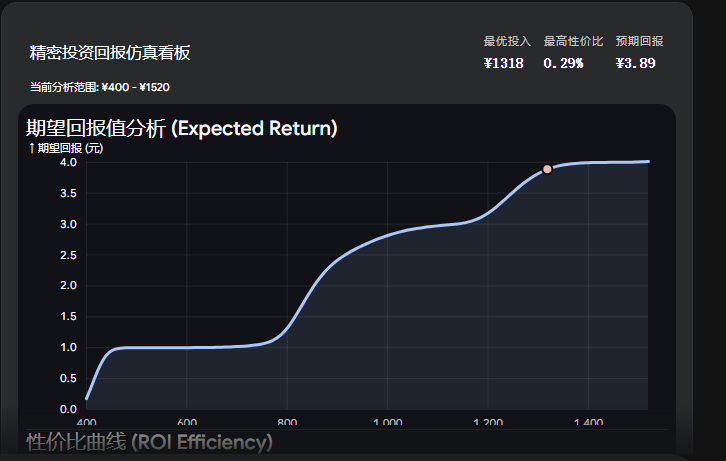

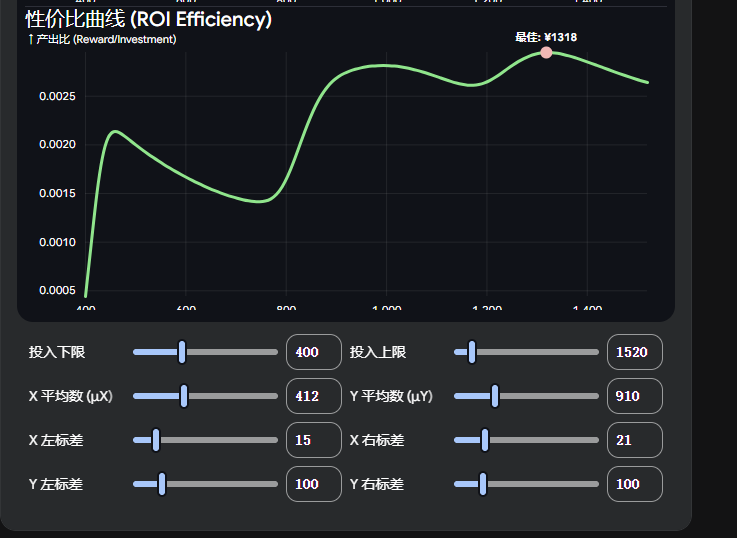

预测是一方面,申购是另一方面,需要给出合理安全区间。 以正态分布向左15为标准差,向右21为标准差,即超过95.5%的情况落在8900-10600亿之间。碎股则以910为平均数,左右均100标准差,即95.5%落在710-1110之间。

极低效资金:375以下,470-740,1400以上

性价比曲线,最优值1318W,次优990W,1+0最优460W.(可以看出1+0最优和3+1最优值并非三倍关系,原因就在我上贴说的浪费的量不同)

以后每个股都能这么做挺好玩的。(图gemini制作)

赞同来自: k买买买 、haitun2011 、rebecca1782 、退休老陈 、wuyuejun202 、更多 »

实践中也要看你的目标。 比如目标100股,那加20%安全垫,如果预测准确,到最后拿到1.2手,还是赚的,但如果打了1.05倍结果偏高10%翻车,直接加入几十万陪跑大军,显然亏麻了

但如果目标是3+1,你加了20%安全垫,最后拿了3.6手,其实还不如两眼一黑随便打,平均也就浪费0.5手资金。。反过来,你只加5%安全垫,预测正确就是3.15手,大赚,预测错误发现偏低了10%,结果拿到2.85手,亏的程度其实是可以接受的。

不要觉得浪费的资金无所谓,除了万0.4的自有资金,还有万1-万2的银行借贷资金,万3以上的网贷或者朋友借贷资金,以及可以通过分户多拿一手的资金。每个人的情况也要自己分析。 中科仪中介目前也就每天万4-4.4的开价,盲目加安全垫得不偿失。每次都是申购前互相比高,开奖后互相比低。

赞同来自: 塔塔桔 、hnhaiou 、laolii 、起个名

17.77如何网下大把人申购1万股

中科仪:向不特定合格投资者公开发行股票并在北京证券交易所上市发行公告

https://www.bse.cn/disclosure/2026/2026-04-16/1776337571_470263.pdf

经发行人和保荐机构(主承销商)协商一致,将拟申购价格高于 17.68 元/股的配售对象全部剔除,拟申购价格为 17.68 元/股且申购数量小于 9,500,000股(不含 9,500,000 股)的配售对象全部剔除,以上总共剔除 117 个配售对象,对应剔除的拟申购数量总和为 182,492,300 股,占本次初步询价剔除无效报价后拟申购数量总和 6,360,751,800 股的 2.8690%。

剔除部分不得参与网下及网上申购。具体剔除情况请见“附表:网下投资者报价明细表”中被标注为“高价剔除申报”的部分。

(四)有效报价的确认

根据《发行安排及询价公告》中规定的有效报价确定方式,申购价格不低于发行价格 16.21 元/股,符合发行人和保荐机构(主承销商)事先确定并公告的条件,且未被高价剔除的配售对象为本次发行的有效报价配售对象。

本次初步询价中,12 家网下投资者管理的 73 个配售对象的申购价格低于16.21 元/股,对应的申购数量为 233,968,900 股,为低于发行价剔除,具体剔除情况请见“附表:网下投资者报价明细表”中被标注为“低价未入围申报”的部分。因此,本次网下发行的有效报价网下投资者为 450 家,管理的配售对象为1,797 个,对应的有效申购数量总和为 5,944,290,600 股,对应的有效申购倍数为 211.69 倍。

赞同来自: 星星爸爸2025 、k买买买 、起个名 、hnhaiou 、洛阳牡丹 、更多 »

8880以上顶格3+1,极大概率(网下申购的2026户,剔除了155户,相当于1871户,机构户肯定是不能打了,这块减少资金大概240亿)

按公式计算加上合理增量,大概9500亿,正股406W。

碎股由于顶格浪费严重,所以比较低,大概略高于2倍正股,840W

打好安全垫,910W,1250W最优

中科仪 平均金额 户数 总金额 手数 总手数

406-812 530 21000 1113 1 21000

812-1218 1000 37000 3700 2 74000

1218-1516 1300 17000 2210 3 51000

1517 1517 9000 1365.3 3 27000

陪跑 1110 正股 173000

总金额 9500 碎股 61000

赞同来自: 夏天的夏天 、xxjuan 、sam7 、xiebaobao 、linda93lee 、 、 、 、 、 、 、 、更多 »

海昌智能2272亿顶格,约450门槛,按原公式计算约9770亿。 2000亿以上数据较少,按照新恒泰,瑞尔竞达数据对比一月份美德乐相对农大增量,综合取9650亿。445万正股。

顶格5.10手(超过9864亿翻车),有小概率翻车可能。 按照瑞尔竞达顶格6.92手,碎股约540w的话对应19%碎股。 这个如果顶格4.95手,应该对应25%碎股即5.4万手, 对应如果顶格5.01手会有约4.5万手碎股。

碎骨线大概率在1080万,小概率(顶格4+1)情况下,约900亿。

1380拿400最优,其次是1840拿500/ 1110拿300.

Gemini交叉验证100股门槛:667.5万元

Gemini交叉验证参与申购资金:8,125亿元

Gemini交叉验证碎股门槛:970万元

Gemini置信度:high

Gemini摘要:综合东方财富财富号文章和本地微信材料的预测,鸿仕达申购总资金预计在8050亿至8200亿元之间,取中值约8125亿元。100股正股门槛预计在660万元至675万元之间,取中值约667.5万元。碎股门槛预计在970万元左右或需顶格申购。

赞同来自: haitun2011

中科仪为什么要网下发行? 继续纯网上发行不行吗你去问下AI, 中科仪为什么上不了科创板?

中科仪选择网下询价发行(而非纯网上),核心是为了突破北交所网上直接定价的估值天花板、避免国有资产低价发行、让定价更市场化,并引入机构稳定股价;纯网上发行在规则上可行,但对中科仪这种优质硬科技国企极不划算、也不符合各方利益。

一、为什么必须网下发行(核心原因)

1. 网上直接定价有 “15 倍 PE 天花板”,会导致破净 + 国有资产流失

北交所此前网...

北交所打新资金正在减少,至少比预计的要少并没有少,只不过和银行有竞争

瑞尔预测正股215,碎股550(顶格6+1情况下)。 目前正股223,碎股540. 碎股基本正确,正股偏低(之前我预估瑞尔会减少500亿的情况并没有出现,扣除大涨影响后也仅仅少了200亿)

按照以前的公式推算,恒道8110仅仅少了200亿,瑞尔8900亿完全一致。(瑞尔按公式算是8890亿,当然瑞尔由于昨天大涨,按之前说的最终金额肯定会偏高150亿甚至更多,毕竟昨天的大涨比之前的几次更大)。

简单地说,扣除二级影响后,恒道和瑞尔也都比三月份的少了200亿而已。

但是,这是建立在恒道和瑞尔的收益接近甚至差于银行端收益的情况下的,在之前一个创达甚至比三月底的预估多了100亿。(当然那天也是大涨)

总的来说,和三月份相比,加入了和银行竞争要素,如果略差于银行,也只会影响200亿左右,毕竟打新比银行方便多了(只要不是像三月底那样明显不如银行),如果好于银行,资金根本则不会减少。(比如创达,虽然也只有万4.5)

调整预测鸿士达总金额7900亿,正股650W。 顶格约4.8万手,碎股5.15万手,碎股约950万。 顶格小概率会要抢时间(比创达再多出3000户顶格?还是不太可能吧),上午十点申购也足够了

鸿士达 平均金额 户数 总金额 手数 总手数

650-1006 820 22000 1804 1 22000

1006-1006 1006 48000 4828.8 1 48000

陪跑 1260 正股 70000

总金额 7900 碎股 51500

赞同来自: 星星爸爸2025 、雷同 、happysam2018 、Chancer

中科仪选择网下询价发行(而非纯网上),核心是为了突破北交所网上直接定价的估值天花板、避免国有资产低价发行、让定价更市场化,并引入机构稳定股价;纯网上发行在规则上可行,但对中科仪这种优质硬科技国企极不划算、也不符合各方利益。

一、为什么必须网下发行(核心原因)

1. 网上直接定价有 “15 倍 PE 天花板”,会导致破净 + 国有资产流失

北交所此前网上定价主流模式:按扣非净利润≈14.99 倍 PE 定价

中科仪财务结构特殊:2025 年归母净利 8.4 亿(含 7.4 亿非经常性损益),扣非仅 1.03 亿

按 15 倍 PE 网上定价:发行价≈6.9 元;但公司每股净资产 11.05 元

→ PB<1(破净),作为中科院 + 国家大基金控股的国企,严禁破净发行

网下询价可突破 15 倍 PE 约束,让发行价≥净资产,避免国有资产流失

- 公司资质特殊,网上定价无法匹配真实价值

中科仪是国产半导体干式真空泵龙头:唯一覆盖先进制程、14nm/3D NAND 批量应用、集成电路国产泵出货量第一

新三板长期明星股、流通充分、二级市场估值高

网上定价僵化(15 倍 PE)严重低估硬科技价值;网下询价由机构博弈,更贴近真实市值 - 北交所改革试点:重启网下询价的 “标杆项目”

时隔 3 年重启网下询价,中科仪是首单

监管意图:把定价权还给市场、优化投资者结构、吸引长期资金、服务硬科技

规则配套:取消发行底价、高报价剔除从 10% 降至 3%,减少压价、更市场化 - 改善投资者结构、稳定上市后股价

网上以散户为主:上市后波动大、易破发或爆炒

网下面向机构(社保、基金、保险、券商等):长期持股、理性定价、稳定盘面

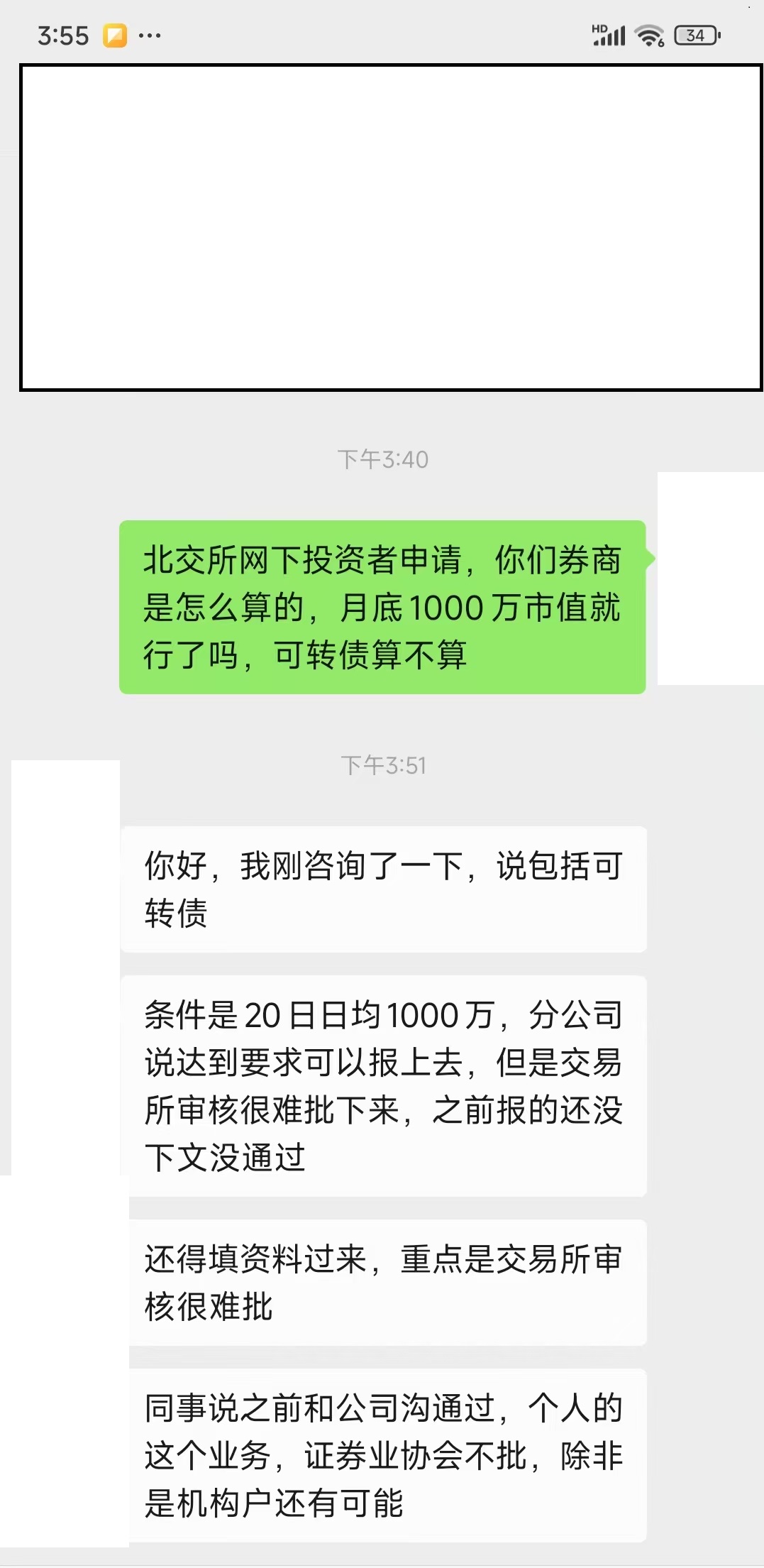

转债的确可以算,不过似乎批下来很难,难不成还要托关系?目前网下资格申请难度堪比ipo拿zjh批文。

这是海通的回复,申万客户经理早上也和我说以前有一个人报上去被拒绝了。。

北京证券交易所股票向不特定合格投资者公开发行并上市网下投资者管理特别规定-中国证券协会

https://www.sac.net.cn/flfg/zlgz/202302/t20230220_54192.html

赞同来自: J019455863 、laolii

买基金算吧,那就买518800按公告必须是股票或存托凭证(cdr,gdr,目前市场上没有),etf都不能算,更别说火鸡了。

应该就是给以前网下的人设的。

目前看上去不会出现大量网下,中科仪主要是因为如果按15倍发行的话就是破净了。

如果以后大量网下,持有1000万高息股打新又会成为新的套利方式。

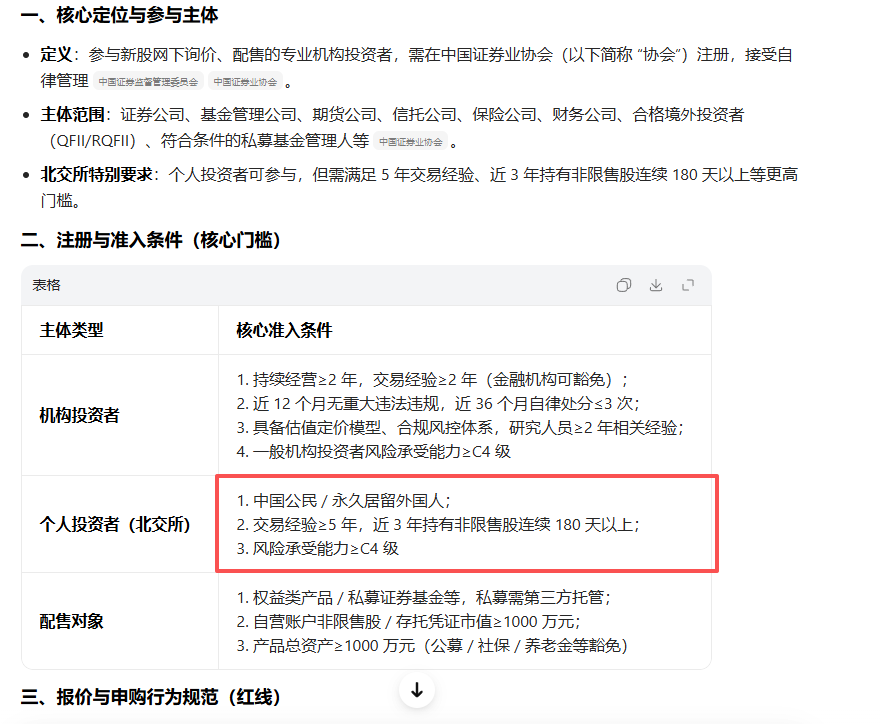

要先注册网下投资者,打过电话问说是要券商推荐。 卡在这条了,打新的钱不能算,有解决办法么。。

京公网安备 11010802031449号

京公网安备 11010802031449号