Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: cjplove

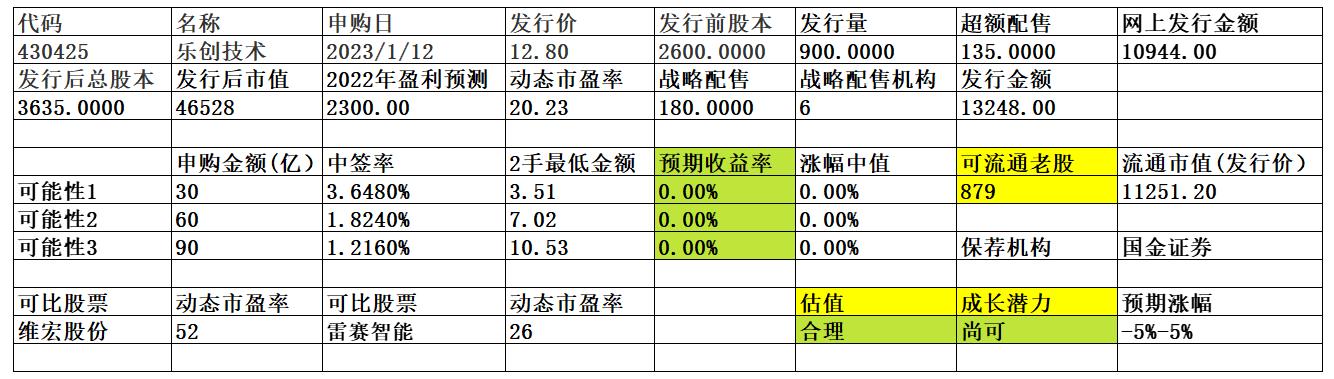

乐创技术2022年业绩下滑,流通老股较多。申购的价值不大。

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电...

那就放弃它

赞同来自: 向阳1972 、wuyuejun202

乐创技术楼主辛苦了,谢谢。

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电...

俺都会说那两个字了:放弃。

daxian100

- 知行合一

赞同来自: 面包2020 、fh691 、edvintracy 、塔塔桔 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家主要从事工业运动控制系统产品研发、生产及销售的高新技术企业,致力于为国内新兴智能制造装备厂商提供稳定、高效的运动控制解决方案。报告期内,公司深耕点胶工艺类控制领域,形成了以点胶控制系统为核心的运动控制产品体系,主要产品包括点胶控制系统、通用运动控制器及驱动器。公司下游客户多为点胶机、锡膏印刷机、自动光学检测设备、贴装机、插件机等设备厂商,其终端领域主要集中在计算机、通讯、消费电子、玩具饰品、包装业、汽车电子、新能源制造及半导体集成电路等产业。

一、优势

1、技术优势。截至本招股说明书签署日,公司已获得国家专利共 67 项,其中发明专利 29 项、实用新型专利 29 项、外观设计专利 9 项,并拥有计算机软件著作权 53 项。公司先后承担或参与了“新一代人工智能(先进制造智能服务)”、“智能交流伺服控制系统研发与应用”、“四关节码垛机器人关键技术研究及其产业化”、“基于中控多机互联多任务六轴机械控制系统的点胶机的产业化”等四川省重大科技项目,并先后被四川省经信委认定为“四川省成长型中小企业”、被成都市知识产权局认定为“成都市知识产权优势单位”、被四川省经济和信息化厅认定为 2022 年度四川省“专精特新”中小企业,公司自主研发的“具有物联网接口的高性能激光切割雕刻嵌入式控制器”被成都市人民政府评为“成都市科学技术进步奖二等奖”。

2、客户优势。凭借在运动控制领域的技术积累以及对应用行业工艺技术的垂直整合,公司主导产品点胶控制系统已在细分市场中取得了一定的竞争优势,并与卓兆点胶、昆山鸿仕达、东莞纳声、海目星、世椿智能、立讯机器人、上海盛普等国内知名智能制造装备厂商建立了良好的合作关系。

3、产品优势。产品体系优势,产品性能优势。

4、成长性良好。过去3年营收、利润增长良好。

5、财务状况稳健。高毛利率,低负债率,现金流良好,历史分红记录良好,无有息负债。

二、风险

1、经营风险。下游行业景气度波动导致的风险。重要原材料供应紧张及价格波动的风险报告期内,公司主要采购的原材料为芯片、电子元器件及结构件,合计占总采购额 38.57%、51.87%、71.33%和 66.25%。其中,芯片采购占比为20.32%、26.39%、40.53%和 30.09%。

2、市场竞争的风险。

3、对苹果产业链存在依赖的风险。

4、2022 年度业绩下滑的风险。

5、财务风险。应收账款、存货风险。

三、历史募集。

2016年3月,公司发行股票400.00万股,发行价格为人民币5.10元/股。

四、流通老股分析

可流通老股879万股,按发行价计算1.13亿元。

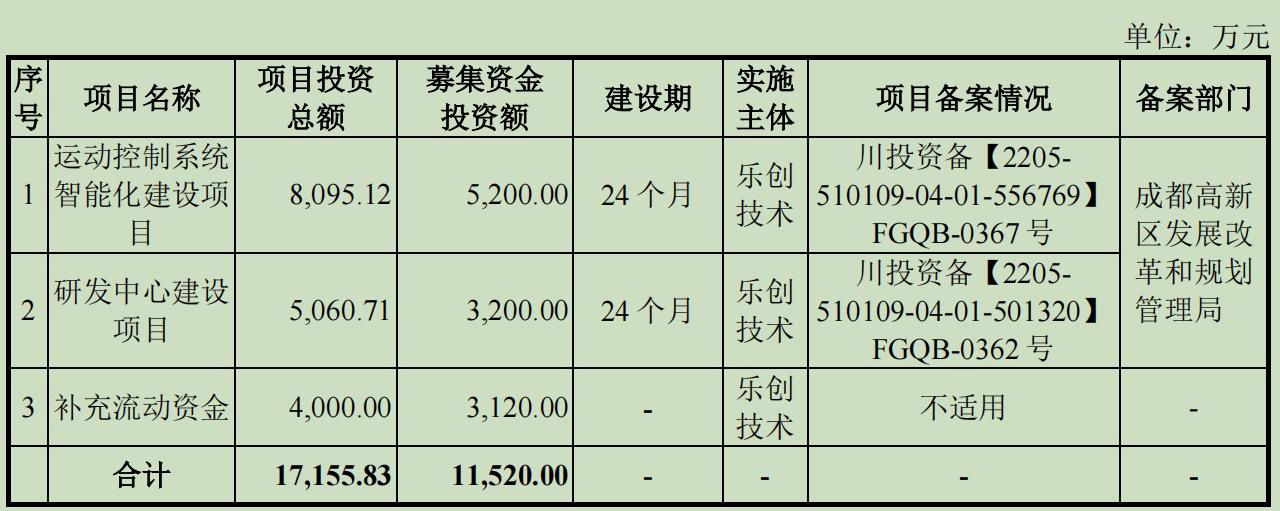

五、募投项目

见图。

六、结论。公司所处行业稳步发展,公司质地尚可,发行市盈率与可比公司相比有一定折让,2022年业绩下滑,流通老股较多。申购的价值不大。

luckzpz

- 像爱惜自己生命一样保护本金

第一次是在上会前,2022年11月4日公司发布公告表示,将发行底价由25元/股调到18.32元/股。第二次则是在拿到发行批文以后,2022年12月22日发布公告称,将发行底价调到12.8元/股。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: Zhugf0102 、solino 、xqpicc

田野股份放弃

公司主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。

一、优势

1、品牌优势。公司原料果汁产品包括浓缩果汁、NFC、调配果汁等多种形态和规格,掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,拥有省级企业技术中心,参与制定国家农业行业标准《非浓缩还原果蔬汁用原料》(NY/T 3907-2021),在热带原料果汁细分行业拥有较高的市场占有率和知名度。

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、liang 、happysam2018 、海涛368 、黄JJ 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事热带果蔬原料制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。

一、优势

1、品牌优势。公司原料果汁产品包括浓缩果汁、NFC、调配果汁等多种形态和规格,掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,拥有省级企业技术中心,参与制定国家农业行业标准《非浓缩还原果蔬汁用原料》(NY/T 3907-2021),在热带原料果汁细分行业拥有较高的市场占有率和知名度。

2、技术优势。公司建立了完善的质量控制和食品安全管理体系,田野股份、海南达川、田野农谷均已通过了质量管理体系、食品安全管理体系、HACCP 体系认证。田野股份和海南达川还通过了 BRCGS 认证。公司坚持传统产业转型升级高质量发展,取得发明专利 6 项、实用新型 47 项,田野股份获得“2022 广西最具潜力民营企业”、海南达川获得“海南主要热带果汁(浆)加工技术和装备集成创新与发明二等奖”、“海南省专精特新中小企业”等荣誉和奖项。

3、客户优势。公司多年深耕预包装饮料行业客户,常年服务农夫山泉、可口可乐和娃哈哈等优质客户,树立了行业口碑和标杆地位。公司抓住新茶饮快速发展的市场机遇,面向客户需求开发新产品、新配方,加大投入升级改造设备,为新茶饮客户提供原料果汁产地定制加工服务,是奈雪的茶、茶百道、一点点和沪上阿姨等知名品牌的热带原料果汁主要供应商。

4、产能布局优势。公司在广西北海、海南定安、四川攀枝花、湖北荆门拥有四个现代化工厂,产能布局占据中国热带果蔬主产区的“天时”、“地利”,在中国热带原料果汁细分行业加工品种、产能规模名列前茅。

二、风险

1、食品质量风险。

2、市场竞争风险。

3、财务风险,存货余额较高。固定资产折旧影响盈利能力的风险。历史几乎未见分红。

三、历史募集

2021年5月,定向发行方式发行人民币普通股 3,000.00 万股,每股发行价格3.22 元。

四、流通老股分析

流通老股1.7亿,按发行价计算6.12亿元。较多。

五、募投项目

见图。

六、结论

公司所处行业竞争激烈,公司质地尚可,2022年业绩下滑,动态市盈率与可比公司相比折让不大,流通老股较多。申购的价值不大。

每股发行价格 不低于 12.5 元/股 不低于 4.53 元/股除上述调整外,本次发行上市具体方案的其他内容不变。江西新赣江药业股份有限公司这公司就在我小区不远,基本没人关注的公司。

信仰1999

- 天意所致,想亏一笔都难!

根据市场和公司实际情况,利尔达科技集团股份有限公司(以下简称“公发行方这样的思路就对了,发行量一般才10%左右,就算是1元起步又有啥关系呢,市场自然会把价格维持在一个对应的价格上,比如8或者更高,对90%的筹码是无负面影响,甚至会带来一个白马王子,把这90%的筹码引入更高的价格,这对所有参与者都是好事情。

司”)拟对第四届董事会第七次会议、第四届监事会第五次会议审议通过的

《关于调整公司申请公开发行股票并在北京证券交易所上市具体方案》中的相

关内容进行调整。

调整方案经公司第四届董事会第八次会议、第四届监事会第六次会议审议

通过。

二、调整方案

调整前:

1、发行底价:

发行底价 7.00 元/股。最终发行价格由股东大会授权董事会与主...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: ysh323 、wuyuejun202

11日发行,顺便看看新股破发情况,11日迅安科技上市

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: zsp950 、小哈 、猪头猪脑 、YmoKing 、fh691 、 、 、 、 、 、 、更多 »

司”)拟对第四届董事会第七次会议、第四届监事会第五次会议审议通过的

《关于调整公司申请公开发行股票并在北京证券交易所上市具体方案》中的相

关内容进行调整。

调整方案经公司第四届董事会第八次会议、第四届监事会第六次会议审议

通过。

二、调整方案

调整前:

1、发行底价:

发行底价 7.00 元/股。最终发行价格由股东大会授权董事会与主承销商在

发行时综合考虑市场情况等协商确定。

调整后:

1、发行底价:

发行底价 1.72 元/股。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: davidsteve

二、 本次调整涉及的内容

(一) 关于调整公司公开发行股票并在北交所上市发行方案的议案内容项目 调整前 调整后发行底价 发行底价为 4.5 元/股 发行底价为3.58 元/股

赞同来自: yangchen0821 、Aspirin 、luckzpz

欧蛋申购资金量在200到300亿之间,按250亿考量,单手需要5.85万元。

按100万资金评估,可配配1800股(含余股的100股),按保守的涨幅20%计算,盈利值为900元

易尔奇 - 安待久 渐息散

赞同来自: 马拿巴子

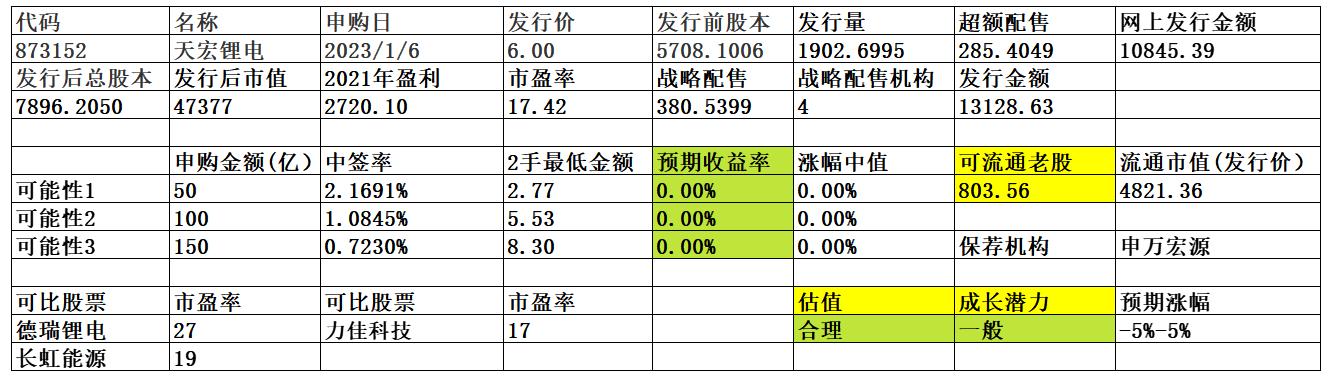

天宏锂电-5~5%,

公司是一家从事锂离子电池模组研发、设计、组装和销售的国家高新技术企业,主要产品为动力型锂电池模组和储能型锂电池模组,产品主要用于电动助力车、电动滑板车、电动摩托车等轻型车领域和电动搬运车等工业领域以及便携式 UPS 电源。

公司通过外购电芯、电池组结构件和电子元器件,进行锂离子电池模组的研发和组装,其中,轻型电动车用锂电池模组是公司现阶段的主打产品,轻型电动车用锂电池模组主要销售给境内轻...

我放弃。

另,几乎所有的北交所都是:专精特新“小巨人”?

luckzpz

- 像爱惜自己生命一样保护本金

天宏锂电似乎不看好,要不还是不打这个了

公司是一家从事锂离子电池模组研发、设计、组装和销售的国家高新技术企业,主要产品为动力型锂电池模组和储能型锂电池模组,产品主要用于电动助力车、电动滑板车、电动摩托车等轻型车领域和电动搬运车等工业领域以及便携式 UPS 电源。

公司通过外购电芯、电池组结构件和电子元器件,进行锂离子电池模组的研发和组装,其中,轻型电动车用锂电池模组是公司现阶段的主打产品,轻型电动车用锂电池模组主要销售给境内轻...

赞同来自: ysh323

天宏锂电公司是一家从事锂离子电池模组研发、设计、组装和销售的国家高新技术企业,主要产品为动力型锂电池模组和储能型锂电池模组,产品主要用于电动助力车、电动滑板车、电动摩托车等轻型车领域和电动搬运车等工业领域以及便携式 UPS 电源。公司通过外购电芯、电池组结构件和电子元器件,进行锂离子电池模组的研发和组装,其中,轻型电动车用锂电池模组是公司现阶段的主打产品,轻型电动车用锂电池模组主要销售给境内轻型...感谢daxian,祝 老师早日康复!

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、柚子不好哭 、readfun 、xqpicc 、海涛368 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家从事锂离子电池模组研发、设计、组装和销售的国家高新技术企业,主要产品为动力型锂电池模组和储能型锂电池模组,产品主要用于电动助力车、电动滑板车、电动摩托车等轻型车领域和电动搬运车等工业领域以及便携式 UPS 电源。

公司通过外购电芯、电池组结构件和电子元器件,进行锂离子电池模组的研发和组装,其中,轻型电动车用锂电池模组是公司现阶段的主打产品,轻型电动车用锂电池模组主要销售给境内轻型电动车厂商,并由轻型电动车厂商经组装后以整车的形式出口至境外;部分轻型电动车厂商在境外设立了组装工厂,公司根据客户需求将产品直接销售至客户的境外工厂;电动搬运车用锂离子电池模组主要销售给境内电动搬运车厂商。

一、优势。

1、技术优势。公司系国家级专精特新“小巨人”企业和“浙江省‘专精特新’中小企业”和专精特新“小巨人”企业,公司高度重视产品质量,目前已获得 ISO9001 质量体系认证、ISO14001 环境体系认证、ISO45001 职业健康与安全体系认证。公司产品获得欧盟ENISO13849-1:2015 功能安全评估报告,欧盟 CE 认证、美国 UL 认证、北美 WERCS认证和日本 PSE 认证等。截至本招股说明书签署日,公司已获得专利 22 项,其中发明专利 6 项。公司生产的“超薄型高能效锂离子动力电池”“电动摩托车用磷酸铁锂动力电池”等 4 项产品被认定为浙江省省级工业新产品。公司曾先后获得“浙江省‘专精特新’中小企业”“浙江省科技型中小企业”“湖州市级高新技术企业研究开发中心”“湖州市市级企业技术中心”等多项荣誉。

2、定制化、柔性化生产优势。公司锂离子电池组的生产具有较强的非标化和小批量特点。锂离子电池模组下游终端应用领域产品规格型号繁多,种类不一,对锂离子电池模组制造企业的定制化设计能力和柔性生产能力提出极高的要求。公司多年深耕轻型电动车及电动搬运车领域,依托在行业内积累的经验和技术、专业的研发团队、稳定的客户资源等优势,现已具备定制化、柔性化的生产能力,能够快速响应客户的非同质化需求,可以满足下游非标准产品“多品种、小批量、定制化”的柔性生产需求。

3、客户资源优势。公司深耕动力型锂电池模组和储能型锂电池模组领域多年,凭借稳定的产品质量以及完善的售后服务体系,目前已成功进入多家知名企业的供应商体系,形成突出的客户资源优势。

二、风险

1、市场竞争风险。

2、贸易政策风险。境外补贴减少或取消的风险。

3、公司目前生产规模整体较小,不具备锂离子电芯制造能力,主要通过外购电芯的方式满足生产需要,该模式会对公司的成本控制和抗风险能力产生一定的不利影响。

4、财务风险。业绩波动,应收账款、存货余额较大,现金流不佳。

三、历史募集。

2021年12月,定向增发458.10万股,发行价格8.95元,按发行价计算,均处于亏损状态。

四、流通老股分析

流通老股约803.56万股。

五、募投项目

见图

六、结论。公司所处行业有一定发展空间,公司质地普通,2022年扣非利润下跌,剔除政府补贴,利润同比下滑,动态市盈率与可比公司相比折让不大。申购的价值不大。

每股发行价格 不低于 12.5 元/股 不低于 4.53 元/股开年大幅度调低发行价成为事实,这样破发潮会间歇性停一下,再来。

除上述调整外,本次发行上市具体方案的其他内容不变。

江西新赣江药业股份有限公司

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: zsp950 、wuyuejun202

除上述调整外,本次发行上市具体方案的其他内容不变。

江西新赣江药业股份有限公司

京公网安备 11010802031449号

京公网安备 11010802031449号