Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

yehz - 70后老韭菜

赞同来自: 人取我弃 、fs717308 、maymorning 、大金 、drzb 、 、 、 、 、 、 、 、 、 、更多 »

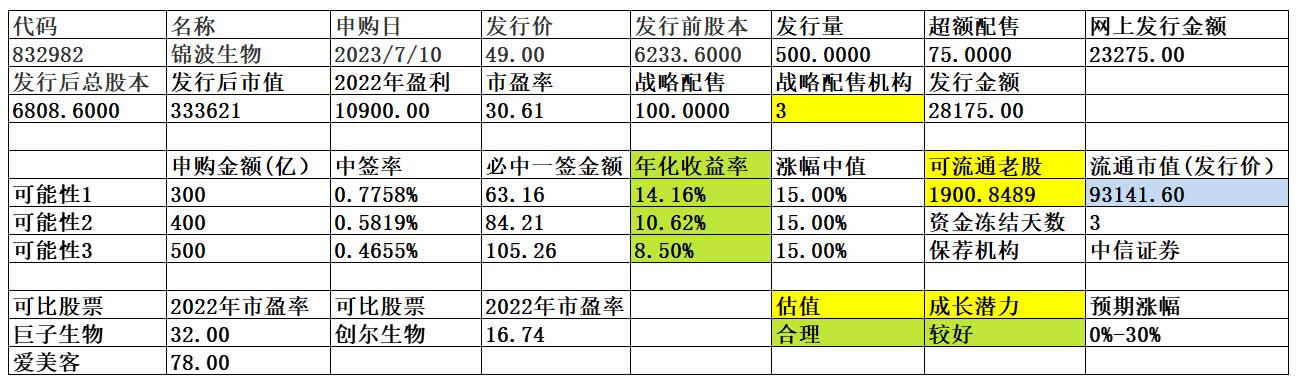

和巨子生物比,完全不划算啊怎么不划算了,巨子生物股本9.9亿,锦波生物不到0.7亿,巨子生物静态市盈率30多倍,而且从2020年到2022年增收不增盈利,每股收益从0.83增长到0.93元,而锦波生物静态市盈率也就30倍,每股收益从2020年的0.51元增长到2022年的1.75元,再加上一季度的大幅增长,已经与巨子生物拉开差距。再加上净资产巨子生物2.85元,锦波生物7.75元,也就是说从成长性,市盈率,市净率都优于巨子生物。也就是锦波生物在三板上市,要是在科创板发行,发行价不会低于100元。

solino

- 每一把剃刀都自有其哲学

- 每一把剃刀都自有其哲学

赞同来自: 集XFD 、drzb 、happysam2018 、一手1

找了一下:虚开发票问题,相关部门似乎意见向左是个迷,不了了之。

主要是规范性,技术独立性问题,没看到财务造假。

https://baijiahao.baidu.com/s?id=1690676650697381133&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1688099217794889313&wfr=spider&for=pc

但2020的市场环境跟现在有点区别,现在业绩上台阶了,难道是20年底公司撤回科创板时战略调整的结果。

20年底撤回时公司三板股价从29元跌倒22,22年5月停牌价112,现在IPO价49,公司业绩今非昔比。

锦波生物和巨子生物比,完全不划算啊

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

锦波生物公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白产...看来单户低于50万的申购资金都是炮灰…

daxian100

- 知行合一

赞同来自: 杨波 、Greedy1bear 、happysam2018 、集XFD

不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。找了一下:

主要是规范性,技术独立性问题,没看到财务造假。

https://baijiahao.baidu.com/s?id=1690676650697381133&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1688099217794889313&wfr=spider&for=pc

solino

- 每一把剃刀都自有其哲学

赞同来自: commontiger

不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。https://www.163.com/dy/article/I8KUKK22055312WE.html

转一个链接,给自己科普一下

solino

- 每一把剃刀都自有其哲学

赞同来自: happysam2018 、dingpenglei

锦波生物不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、wyw8658 、hanbing0356 、汪汪1

锦波生物我选择赌一把!

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

赞同来自: 包包肚 、happysam2018 、汪汪1

锦波业绩还行,医美,曾经的牛逼赛道股,只是现在主板龙头股股价低迷。锦波发行500万股,应该不会中一大堆吧?

昨晚中了超预期的豪声(并没有全力打),先消化消化再说;锦波,要是热门,钱少了不好中,要是冷门,钱多了中一大堆,估计比豪声还麻烦,我还是放弃算了。

daxian100

- 知行合一

赞同来自: sulf666 、zl5914791 、wszq 、余飞鱼 、hx279 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白产品分别基于公司自主研发的重组Ⅲ型胶原蛋白及酸酐化牛 β-乳球蛋白为核心成分。公司已建立了从上游功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链业务体系。公司终端产品主要应用在妇科、皮肤科、外科、五官/口腔科、肛肠科、护肤等不同应用场景中。通过不断创新,公司已完成包括Ⅰ型、Ⅲ型、XVII 型等重组人源化胶原蛋白主要的基础研究,并已在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等领域持续开展应用研究。

一、优势

1、技术优势。公司在国内重组胶原蛋白研发及产业化领域处于领先地位。公司是一家国内领先的、具有代表性的已实现重组胶原蛋白特别是重组人源化胶原蛋白产业化的企业。

公司成功研发了重组 III 型人源化胶原蛋白,属于一种生物医用新材料,并以该材料作为唯一成分,开发了三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”,并于 2021 年 6 月获国家药品监督管理局批准上市,用于面部皱纹纠正,是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,目前正在开展该材料在妇科、泌尿科、外科、骨科、心血管等各种医疗场景的应用开发。

公司研发的该新材料具有原创性、国际技术领先性及广泛的应用前景,公司在重组人源化胶原蛋白领域处于国际技术领先地位,公司完成重组Ⅲ型人源化胶原蛋白的医疗器械原材料主文档登记(登记编号:M2021001-000),是我国第一个获得医疗器械原材料登记的企业。2021 年 6 月 29 日国家药监局官网披露,公司产品重组Ⅲ型人源化胶原蛋白冻干纤维“是我国自主研制的首个采用新型生物材料——重组人源化胶原蛋白制备的医疗器械,为相关材料临床应用及产业转化奠定了良好基础。此次批准上市产品所使用重组Ⅲ型人源化胶原蛋白预计在血管内皮、子宫内膜、创面、口腔黏膜修复及骨科等领域具有更广阔的临床应用。

2022年1月,公司的“重组Ⅲ型人源化胶原蛋白冻干纤维”被中国医药生物技术协会选入“2021年中国医药生物技术十大进展”。根据 2022 年 3 月 28 日国家药监局医疗器械标准管理研究所《关于征求<重组人源化胶原蛋白>医疗器械行业标准申请立项项目意见的通知》,公司产品“重组 III 型人源化胶原蛋白冻干纤维是我国自主研制的首个采用新型生物材料制备的,并获批上市的 III 类医疗器械。重组人源化胶原蛋白制备技术,是我国具有独立自主知识产权的原创技术,具有国际领先地位。为推动我国原创技术在重组人源化胶原蛋白领域占领国际先机,为有效促进重组人源化胶原蛋白的基础研究、产品研发、产业的高效发展和临床的有效应用,最终引导行业规范、有序的发展,亟需制定重组人源化胶原蛋白的行业标准。作为重要的生物医学材料和工业材料,重组人源化胶原将在手术缝合线、止血纤维、代血浆、水凝胶、敷料、人工皮肤、人工血管、人工骨和骨修复、角膜、神经修复等材料的临床应用中发挥重大的作用。因此,重组人源化胶原在生物材料领域拥有广阔的应用前景,巨大的市场空间,推动重组人源化胶原蛋白行业标准制定和成果转化,有望为我国取得先发优势,占据科技制高点,具有重大的社会效益和经济效益。”2023 年 1 月,国家药监局正式发布了 YY/T 1888-2023《重组人源化胶原蛋白》医疗器械行业标准。

根据 2022 年 4 月 7 日国家药监局“中国器审”公众号显示“经查询国外还没有人源化胶原蛋白材料制备的医疗器械上市”。综上,公司在重组人源化胶原蛋白领域处于国际技术领先地位。

截至报告期末,公司拥有发明专利32项,其中包括美国发明专利授权1项。

2、基于“病毒进入抑制原理”路径研发,公司产品在抗病毒细分领域具有竞争力。

3、公司目前有较大比例收入来自医疗美容机构,且报告期内公司产品最终销往医疗美容机构的收入占比持续上升。

4、全产业链优势。公司已建立围绕功能蛋白的原材料及终端产品的研发、生产、销售的全产业链体系。

5、近三年成长性良好,营收、利润增速较快。现金流良好,毛利率超高。

二、风险

1、技术风险。

2、经营风险。在研产品“集采”政策相关风险、医疗美容行业相关风险。

3、重组胶原蛋白产品面临市场竞争的风险。

4、公司重组胶原蛋白产品是公司的核心产品之一。报告期内,公司重组胶原蛋白产品的收入分别为 10,121.70 万元、16,290.79 万元和 33,392.24 万元,占主营业务收入的比例分别为 62.96%、69.81%和 85.60%。胶原蛋白类产品的生产存在生物合成,以及动物组织胶原提取多种不同技术路径,且行业内不同技术路径均已形成较大规模的企业,公司重组胶原蛋白相关产品面临市场竞争的风险。

5、财务风险。销售费用增加风险报告期内,公司销售费用分别为 3,753.51 万元、5,596.71 万元和 10,495.17 万元,占营业收入的比例分别为 23.27%、23.98%和 26.90%,主要包括销售人员薪酬及宣传推广费等。应收账款,存货余额增加的风险。

三、历史募集。

2017年2月,定向增发318.5万股,发行价22元。

2020年6月申请在科创板上市,但是在经过两轮问询后撤回申报材料。

四、流通老股分析

1900.8489万股,按发行价计算9.32亿元。

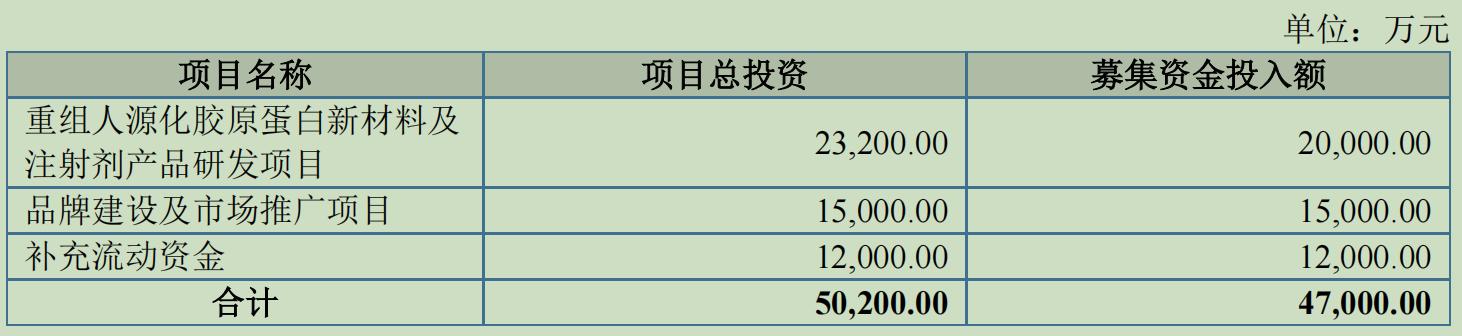

五、募投项目

见图。

六、结论。公司所处细分行业发展较快,公司质地较好,在重组人源化胶原蛋白领域处于国际技术领先地位,发行市盈率与可比公司相比不具备优势,流通老股较多,发行价较高,但2023年一季度业绩增速较高。鉴于公司的独特性、高成长性,可申购。(风险提示:本次申购分歧较大,万一中签率较高,开盘跌幅较大,可能造成较大亏损,本次申购,请慎重考虑,本人所提意见,仅供参考。)

赞同来自: laolii 、happysam2018

豪声业绩再差估值和智新电子也是一样的,鸿喜比它高,质地更好的则成电子比他贵多了,就算亏能亏多少呢@jerry2015报告,我没打豪声,惠同我也有点害怕,因为中金承销的,,所以有的人信誓旦旦全仓申购,你又知道他全仓的含义?每个人对自己的资金负责。我申了惠同,但绝不敢投太多,,一切市场说了算,更是二级玩家说了算。

宁可不做,不可做错。我的理念。

赞同来自: 汪汪1 、happysam2018

锦波大家申购吗锦波业绩还行,医美,曾经的牛逼赛道股,只是现在主板龙头股股价低迷。

昨晚中了超预期的豪声(并没有全力打),先消化消化再说;锦波,要是热门,钱少了不好中,要是冷门,钱多了中一大堆,估计比豪声还麻烦,我还是放弃算了。

drzb - 80后下岗男

赞同来自: 海涛368 、happysam2018 、liang 、haitun2011

报告,我没打豪声,惠同我也有点害怕,因为中金承销的,,所以有的人信誓旦旦全仓申购,你又知道他全仓的含义?

每个人对自己的资金负责。我申了惠同,但绝不敢投太多,,

报告,我没打豪声,惠同我也有点害怕,因为中金承销的,,所以有的人信誓旦旦全仓申购,你又知道他全仓的含义?每个人对自己的资金负责。我申了惠同,但绝不敢投太多,,申购资金量和中签率都出来了有啥好怕的

报告,我没打豪声,惠同我也有点害怕,因为中金承销的,,所以有的人信誓旦旦全仓申购,你又知道他全仓的含义?惠同中签率太低了,涨50%也就勉强够季末逆回购的收益

每个人对自己的资金负责。我申了惠同,但绝不敢投太多,,

赞同来自: happysam2018

我看了雪球,基本都没打豪声,倒是jsl,很多人都下注了。到底哪个是低风险论坛:)不过我有几千股惠同老股的,所以就打了豪声,锦波就不参与了报告,我没打豪声,惠同我也有点害怕,因为中金承销的,,所以有的人信誓旦旦全仓申购,你又知道他全仓的含义?

每个人对自己的资金负责。我申了惠同,但绝不敢投太多,,

drzb - 80后下岗男

吓人啊。。

豪声纠结了半天。打了90多万股。。中了33600....

这中签率3.48%了。。。大跌眼镜。。

要么吃大肉,要么割大肉。。。。

要么送钱,要么送钱。。。。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 六毛 、ypcypc 、汪汪1 、happysam2018 、haitun2011 、 、 、 、 、 、更多 »

他们竟然能提前看底牌,强烈建议北交所缩短资金锁定时间

赞同来自: shanxifenjiu 、包包肚 、cjplove 、mosasion 、haitun2011更多 »

我觉得不会。豪声资金少,不等于资金就去申购惠同了。接近450亿申购了,还200亿左右,您别不开心,你这误差也太夸张啦

申购惠同的资金大概率超过豪声,预估在200亿左右,距离天力的400多亿还远着呢。

BingoYou - Hope for the best, Plan for the worst!

drzb - 80后下岗男

赞同来自: jerry2015 、edvintracy 、mosasion 、happysam2018 、忆落更多 »

不过我有几千股惠同老股的,所以就打了豪声,锦波就不参与了

赞同来自: happysam2018

实盘,基本就是北交打新和回购,去年4.2,今年上半年年化7,风险没有(北交放弃某些破发明显的前提下),因此,不能确保5,只能说市场好时还是容易到达,并且最大好处是资金处于活期状态。赞同最后一句,保持资金的流动性,现金为王!:D

京公网安备 11010802031449号

京公网安备 11010802031449号