Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、正山小种 、天一庄主 、haitun2011 、cjplove更多 »

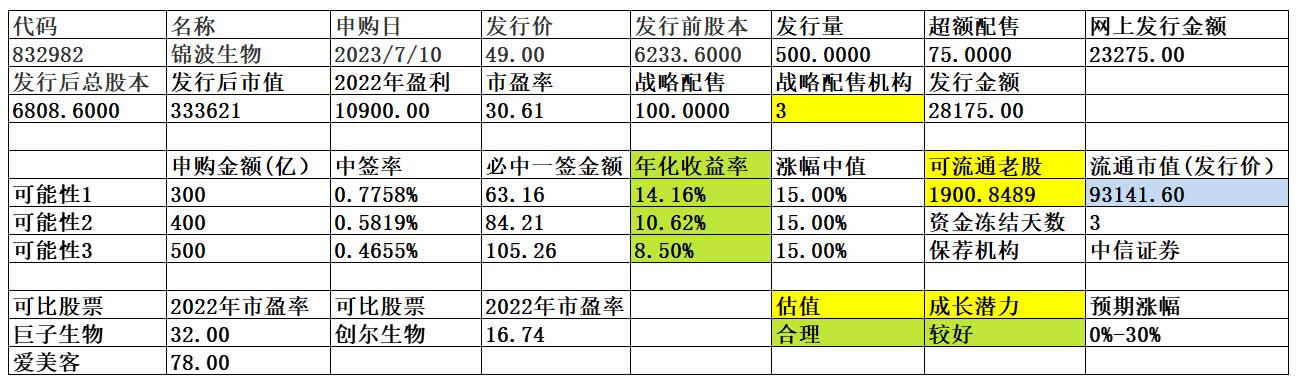

49发行500万股,出生总市值约33亿

4.9发行5000万股,出生总市值约5.8亿

所以哪怕同样的募资额度,发行人也拼命的希望高价发行,因为高发行价可以大幅抬高原股本的市值,而且未来减持时候,也可以卖个相对好价钱

赞同来自: cjplove 、happysam2018 、wuyuejun202

看周一的华信能给提供多少拨备再做定夺吧我主要的疑问在1.比如销售的第四大客户经销商山西康颐健在科创版申报问询函后,北交所申报前注销了,有点洗白的感觉。2. 还有为何撤回科创版申报,明明可以享受高估值却自贬身价来北交所3.公募基金最喜欢的医美赛道居然一个公募战投都没有4.医美行业在我看来基本就是跟江湖医术类似,没有一个规范的行业标准,用药也没有fda这种严格的认证标准,公司一直认为自己是生物医药公...全部同意,但还是打一半仓位吧,赌这种公司志存高远,把上市当背书,更好的与秀域等众多传销公司赚有钱人的钱,如果是为上市套现 那咱就赌错了,这种公司 科研能力 不要考虑了,不存在的,但大A这种公司赚钱啊,比如以岭,驴胶

赞同来自: 汪汪1 、happysam2018

锦波分歧比较大,我对于锦波的态度是全额申购一个账户。去年的不说,今年完全按照楼主的分析执行申购与不申购,唯一的区别是有时申购一个户,有时申购两个户,除了明阳亏18元其他每个都是赚了钱的,就算除去每天1%%的资金成本(逆回购或买理财万1每天),也大多是赚的。锦波假设中签1%,就是10万左右,上市跌10-20%,也能够接受,愿赌服输。再次感谢楼主无私奉献!无论一级二级市场做买卖,仓位控制很重要,

新股上市以后纪律很重要,那就是第1天无论亏损通通卖掉。

根据自己风险承受能力决策申?不申,

想清楚了就觉得下单!

打新是为了稳健的挣钱,不是冒风险担惊后怕,如果有那个分析判断能力,去二级市场好了,

控制了仓位,也就是控制了风险!

赞同来自: lululululewis 、magicianliu571 、汪汪1 、上海李江镇 、wuyuejun202 、更多 »

研究这些干啥?不如统计一下,楼主分析的新股有没有破发的?比例多少?想这样0--30涨幅的,有没有破发的呢?俺关心这些,对其他毫无兴趣。因为俺觉得楼主地分析比你们靠谱地多地多。这里不是质疑楼主的分析,我们对楼主的分析一直是感恩不尽,

如果你认为完全仰仗楼主的分析,可以高枕无忧

不如把钱交给楼主做买卖更省力省心。

好多大V都说冲冲冲,满打,等等,你看到他操作了没有?所以大家讨论,我很认真的在看,这才是对自己的负责,风险与收益永远成正比,可能是大肉,也可能是大坑,谁能保证?

谢谢各位细心的分析!

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: haitun2011

这不是笑话,这是实话。如果锦波把股本扩大10倍,每股4.9发行,请问大家是否打?反过来想就好了,490元每股,发行50万股,你打么?

littleboy886 - 每天刷公告才是正经

赞同来自: happysam2018 、jerry2015

这不是笑话,这是实话。如果锦波把股本扩大10倍,每股4.9发行,请问大家是否打?打。因为490/中签率=每100股中签门槛缩小10倍。接盘韭菜暴增,享受流动性溢价!

你这话说的:贵州茅台的股东为啥不在2600元卖而在现在1600元卖呢?同样,现在1600买的为啥不在2016年300块时买呢?原因:1、任何人都不知后市/后事,100多的不卖的(包括100多买的),都是一个字:赌,赌转板后会到200多,何况当时赌的还是科创板。另外:部分非限售股股东是不能卖,如:创始人的前夫,前夫的弟弟和前夫弟弟的老婆,他们停牌前在新三板竞价市场卖了会影响转板上市的。。。但现在,...咱们是不是先看看锦波业务在2022年的进展?都只说了些筹码博弈面的

赞同来自: happysam2018

研究这些干啥?不如统计一下,楼主分析的新股有没有破发的?比例多少?楼主分析非常靠谱!!!

想这样0--30涨幅的,有没有破发的呢?

俺关心这些,对其他毫无兴趣。

因为俺觉得楼主地分析比你们靠谱地多地多。

赞同来自: happysam2018 、jerry2015 、好奇心135

看了看锦波生物的K线图,股价运行在50元以上接近1年时间,这一年时间股价大部分时间都在100元以上,如果是散户,是完全可以在100元上方出货的,因为每天都有成交量,你就算1手1手卖,也早就卖完了。如果你在100元以上不卖,而在上市第一天49元就卖出,那一定是脑袋被驴踢了。接着说控盘主力,股价在100元上方维持了一年,是要成本的,否则早被散户砸完了,而且从21年6月到23年7月,资金是有成本的,除...涨停板没人卖,第二天跌停板卖不出的情况并不少

赞同来自: 深海里的渔夫1 、海涛368 、ysh323 、janescheng 、happysam2018 、 、 、 、 、 、更多 »

yehz - 70后老韭菜

赞同来自: 海涛368 、happysam2018 、yushulinfeng 、包包肚 、韭菜的财务自由更多 »

赞同来自: happysam2018 、必得大底

你这话说的:贵州茅台的股东为啥不在2600元卖而在现在1600元卖呢?同样,现在1600买的为啥不在2016年300块时买呢?说的真清晰,语文比我好太多。

原因:1、任何人都不知后市/后事,100多的不卖的(包括100多买的),都是一个字:赌,赌转板后会到200多,何况当时赌的还是科创板。另外:部分非限售股股东是不能卖,如:创始人的前夫,前夫的弟弟和前夫弟弟的老婆,他们停牌前在新三板竞价市场卖了会影响转板上市的。。。但现在,...

赞你!

赞同来自: jxfkwhr 、整顿机构 、wyw8658 、happysam2018 、包包肚 、 、 、 、 、 、 、 、 、 、 、 、更多 »

你说的那些要套现的老股为啥不在停牌前的100多的股价位置套现呢?你这话说的:贵州茅台的股东为啥不在2600元卖而在现在1600元卖呢?同样,现在1600买的为啥不在2016年300块时买呢?

原因:1、任何人都不知后市/后事,100多的不卖的(包括100多买的),都是一个字:赌,赌转板后会到200多,何况当时赌的还是科创板。另外:部分非限售股股东是不能卖,如:创始人的前夫,前夫的弟弟和前夫弟弟的老婆,他们停牌前在新三板竞价市场卖了会影响转板上市的。。。但现在,如果他们要卖的话,是没有上市的障碍和法律的障碍了。

2、锦波2021年停牌的时候,因为新设立北交所。。。新三板有点姿色的股票涨个2-5倍都是正常的,但现在新三板那些没停牌的有点姿色的大都人老珠黄了,跌的他妈都不认识了;

3、锦波2021年停牌的时候,正值医美赛道火爆的时候,参考主板医美股价,锦波当时100多也算相对合理。。。然而,主板医美赛道代表之一华熙生物现在的股价只有2021年高点的三折了。你要不要再问一句:华熙生物的股东干嘛不在2021年股价300多的时候套现?

赞同来自: happysam2018 、汪汪1 、rfworker

1900万股老流通,假设股价高于49之后的全部换手都是无重复的,也只有850万股,持有成本在49以上。现实一点,有1200万股持有成本在45以下的老流通。如果拉涨,这部分上市首日70%抛,就是4亿元以上的抛压。要算上新股,就是约6个亿抛压。看帮忙资金有多强了。你说的那些要套现的老股为啥不在停牌前的100多的股价位置套现呢?

littleboy886 - 每天刷公告才是正经

赞同来自: happysam2018 、wuyuejun202

最近一年多的股价都是100以上的价格,49元为什么不买呐?上市后老股100以上不卖49时卖吗?100万以下的韭菜(90%的账户)进不了创新层,每天成交总额才几十万。这里随便一个大佬想卖都不够用。

2021年北证开市出消息前20几块一波猛拉到150。

赞同来自: ypcypc 、happysam2018 、cjplove

看周一的华信能给提供多少拨备再做定夺吧我主要的疑问在1.比如销售的第四大客户经销商山西康颐健在科创版申报问询函后,北交所申报前注销了,有点洗白的感觉。2. 还有为何撤回科创版申报,明明可以享受高估值却自贬身价来北交所3.公募基金最喜欢的医美赛道居然一个公募战投都没有4.医美行业在我看来基本就是跟江湖医术类似,没有一个规范的行业标准,用药也没有fda这种严格的认证标准,公司一直认为自己是生物医药公...我打过玻尿酸和肉毒,也打过胶原蛋白,怎么说呢,只能用神奇来表达纹消失的心情,果断入坑收集低估优质医美企业,模式太好了,印钞机。本人男,以前也觉得女的打这些到底有没有用,自己用了就知道了

赞同来自: happysam2018

1900万股老流通,假设股价高于49之后的全部换手都是无重复的,也只有850万股,持有成本在49以上。现实一点,有1200万股持有成本在45以下的老流通。如果拉涨,这部分上市首日70%抛,就是4亿元以上的抛压。要算上新股,就是约6个亿抛压。看帮忙资金有多强了。1200万中,有700万股是前十大,分别是创始人的前夫,前夫的弟弟和前夫弟弟的老婆,还有两家当地的国企,这些从没减持过。剩下1200万股,正如你说,850万股换手过了

赞同来自: happysam2018 、jerry2015

重磅新政:北交所打新资金只用占用1天了20号才开始交易所测试,离实行还有段距离

来自京市评论的雪球专栏

据中登相关培训资料

北交所打新资金解冻将由当前的T十2日

优化为T + 1日

即为

目前是打新后的第2个交易日晚上解冻到帐,第3个交易日早上可使用

优化为

打新后的第1⃣️个交易日晚到帐,第2个交易日早盘可使用

北交所可能本周末或下周就会官宣了

作者:京市评论

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明...

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

赞同来自: happysam2018 、愚鲁 、明园 、宇帆的世界 、xiaofengmr 、 、 、 、更多 »

1.比如销售的第四大客户经销商山西康颐健在科创版申报问询函后,北交所申报前注销了,有点洗白的感觉。

2. 还有为何撤回科创版申报,明明可以享受高估值却自贬身价来北交所

3.公募基金最喜欢的医美赛道居然一个公募战投都没有

4.医美行业在我看来基本就是跟江湖医术类似,没有一个规范的行业标准,用药也没有fda这种严格的认证标准,公司一直认为自己是生物医药公司,而撇清自己是医美公司,看来公司也认为医美不是啥高科技公司。管理层也不是什么顶尖生物医药专家,只是个普通医科大教师而已,所以我对公司技术的领先性和护城河没有信心,公司的研发费用占比也不高。不过话说回来我们只是新股的搬运工,不用操心这么多,只要上市前没大雷即可

参考资料 https://baijiahao.baidu.com/s?id=1743938211897113159&wfr=spider&for=pc

赞同来自: happysam2018

武汉蓝电发行价26.6元(高价股),发行市盈率23倍(高市盈率),成长性一般,照样有6.7万人申购,冻资471亿。据此推理,同样是高价高市盈率的锦波生物,冻资预估350亿-450亿之间,中100股所需资金75万-100万。冻资预估350-450亿?你好像有点乐观哦。

我预估100亿左右,200亿顶天了

赞同来自: 集XFD 、happysam2018

赞同来自: 兜里响铛铛 、jerry2015 、happysam2018

赞同来自: maymorning 、lucylv 、集XFD 、happysam2018

赞同来自: laolii 、jerry2015 、集XFD 、happysam2018 、SAYBYEA股更多 »

@haitun2011

兄弟你没买过新三板老票潜伏北交所?我买过,上市亏损一样出。

之前上市的,也有上市价格腰斩的,比如群里有兄弟提到过的 康乐卫士,他就是腰斩的;你要有心,查查之前上市的吧,很多票不管停牌前多高的价格,上市照砍。理由:地板上不割,后面可能还有多层地下室,同样参见康乐卫士。

当然,我并不是说锦波不好,万一锦波跟鼎智一样翻倍呢。我只是说你这老股不会减持不会割肉的观点不成立。

赞同来自: happysam2018

重磅新政:北交所打新资金只用占用1天了来自京市评论的雪球专栏据中登相关培训资料北交所打新资金解冻将由当前的T十2日优化为T + 1日即为目前是打新后的第2个交易日晚上解冻到帐,第3个交易日早上可使用优化为打新后的第1⃣️个交易日晚到帐,第2个交易日早盘可使用北交所可能本周末或下周就会官宣了作者:京市评论来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所...如果是真的,那是大利好。

solino - 每一把剃刀都自有其哲学

赞同来自: happysam2018

重磅新政:北交所打新资金只用占用1天了技术上不难,如果是真,也算福利。

来自京市评论的雪球专栏

据中登相关培训资料

北交所打新资金解冻将由当前的T十2日

优化为T + 1日

即为

目前是打新后的第2个交易日晚上解冻到帐,第3个交易日早上可使用

优化为

打新后的第1⃣️个交易日晚到帐,第2个交易日早盘可使用

北交所可能本周末或下周就会官宣了

作者:京市评论

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、cjplove

重磅新政:北交所打新资金只用占用1天了来自京市评论的雪球专栏据中登相关培训资料北交所打新资金解冻将由当前的T十2日优化为T + 1日即为目前是打新后的第2个交易日晚上解冻到帐,第3个交易日早上可使用优化为打新后的第1⃣️个交易日晚到帐,第2个交易日早盘可使用北交所可能本周末或下周就会官宣了作者:京市评论来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所...开心

赞同来自: hello123 、laolii 、XDD不合规 、野生财神 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

来自京市评论的雪球专栏

据中登相关培训资料

北交所打新资金解冻将由当前的T十2日

优化为T + 1日

即为

目前是打新后的第2个交易日晚上解冻到帐,第3个交易日早上可使用

优化为

打新后的第1⃣️个交易日晚到帐,第2个交易日早盘可使用

北交所可能本周末或下周就会官宣了

作者:京市评论

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

drzb - 80后下岗男

赞同来自: happysam2018 、engplast 、kjm521

solino - 每一把剃刀都自有其哲学

赞同来自: hanbing0356 、happysam2018 、集XFD 、dorly

停牌时候,北证50指数多少点, 现在多少点, 这个要考虑到只是对照北证指数,是否也刻舟了呢?

不能刻舟求剑。 跌了 很多了。

我们再多梳理对照下:

1. 2020年12月,撤回科创板上市申请复牌后股价22,这个价也是2017年增发价,就是22。

2. 2021年6月,公司重要产品重组III型人源化胶原蛋白冻干纤维,获批,激发了业绩增长。

3. 2023年1月,国家药监局正式发布了 YY/T 1888-2023《重组人源化胶原蛋白》医疗器械行业标准,再次确认了公司产品的竞争力。

4. 对照龙头爱美客,公司22年5月停牌价112(有网友说成交均价不低,也有成交量),期间爱美客股价高点600,目前450。

5. 静态市盈率30多,如果刻舟求剑地看,在北交所是偏高的,但是。。。

6. 当初被上交所问询时,有个虚开发票的事情成了罗生门,具体情况如何不得而知。https://baijiahao.baidu.com/s?id=1690676650697381133&wfr=spider&for=pc

都是2021年以前经销商的事情,现在这部分业务占比已经很小。

yehz - 70后老韭菜

赞同来自: 人取我弃 、fs717308 、maymorning 、大金 、drzb 、 、 、 、 、 、 、 、 、 、更多 »

和巨子生物比,完全不划算啊怎么不划算了,巨子生物股本9.9亿,锦波生物不到0.7亿,巨子生物静态市盈率30多倍,而且从2020年到2022年增收不增盈利,每股收益从0.83增长到0.93元,而锦波生物静态市盈率也就30倍,每股收益从2020年的0.51元增长到2022年的1.75元,再加上一季度的大幅增长,已经与巨子生物拉开差距。再加上净资产巨子生物2.85元,锦波生物7.75元,也就是说从成长性,市盈率,市净率都优于巨子生物。也就是锦波生物在三板上市,要是在科创板发行,发行价不会低于100元。

solino - 每一把剃刀都自有其哲学

赞同来自: 集XFD 、drzb 、happysam2018 、一手1

找了一下:虚开发票问题,相关部门似乎意见向左是个迷,不了了之。

主要是规范性,技术独立性问题,没看到财务造假。

https://baijiahao.baidu.com/s?id=1690676650697381133&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1688099217794889313&wfr=spider&for=pc

但2020的市场环境跟现在有点区别,现在业绩上台阶了,难道是20年底公司撤回科创板时战略调整的结果。

20年底撤回时公司三板股价从29元跌倒22,22年5月停牌价112,现在IPO价49,公司业绩今非昔比。

锦波生物和巨子生物比,完全不划算啊

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

锦波生物公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白产...看来单户低于50万的申购资金都是炮灰…

daxian100

- 知行合一

赞同来自: 杨波 、Greedy1bear 、happysam2018 、集XFD

不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。找了一下:

主要是规范性,技术独立性问题,没看到财务造假。

https://baijiahao.baidu.com/s?id=1690676650697381133&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1688099217794889313&wfr=spider&for=pc

solino - 每一把剃刀都自有其哲学

赞同来自: commontiger

不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。https://www.163.com/dy/article/I8KUKK22055312WE.html

转一个链接,给自己科普一下

solino - 每一把剃刀都自有其哲学

赞同来自: happysam2018 、dingpenglei

锦波生物不知到处科创板撤单的原因。若不是大问题,锦波可能是大肉。

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、wyw8658 、hanbing0356 、汪汪1

锦波生物我选择赌一把!

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白...

赞同来自: 包包肚 、happysam2018 、汪汪1

锦波业绩还行,医美,曾经的牛逼赛道股,只是现在主板龙头股股价低迷。锦波发行500万股,应该不会中一大堆吧?

昨晚中了超预期的豪声(并没有全力打),先消化消化再说;锦波,要是热门,钱少了不好中,要是冷门,钱多了中一大堆,估计比豪声还麻烦,我还是放弃算了。

daxian100

- 知行合一

赞同来自: sulf666 、zl5914791 、wszq 、ycyycy 、hx279 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级―专精特新小巨人企业。

公司的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。公司的重组胶原蛋白产品和抗 HPV 生物蛋白产品分别基于公司自主研发的重组Ⅲ型胶原蛋白及酸酐化牛 β-乳球蛋白为核心成分。公司已建立了从上游功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链业务体系。公司终端产品主要应用在妇科、皮肤科、外科、五官/口腔科、肛肠科、护肤等不同应用场景中。通过不断创新,公司已完成包括Ⅰ型、Ⅲ型、XVII 型等重组人源化胶原蛋白主要的基础研究,并已在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等领域持续开展应用研究。

一、优势

1、技术优势。公司在国内重组胶原蛋白研发及产业化领域处于领先地位。公司是一家国内领先的、具有代表性的已实现重组胶原蛋白特别是重组人源化胶原蛋白产业化的企业。

公司成功研发了重组 III 型人源化胶原蛋白,属于一种生物医用新材料,并以该材料作为唯一成分,开发了三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”,并于 2021 年 6 月获国家药品监督管理局批准上市,用于面部皱纹纠正,是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,目前正在开展该材料在妇科、泌尿科、外科、骨科、心血管等各种医疗场景的应用开发。

公司研发的该新材料具有原创性、国际技术领先性及广泛的应用前景,公司在重组人源化胶原蛋白领域处于国际技术领先地位,公司完成重组Ⅲ型人源化胶原蛋白的医疗器械原材料主文档登记(登记编号:M2021001-000),是我国第一个获得医疗器械原材料登记的企业。2021 年 6 月 29 日国家药监局官网披露,公司产品重组Ⅲ型人源化胶原蛋白冻干纤维“是我国自主研制的首个采用新型生物材料——重组人源化胶原蛋白制备的医疗器械,为相关材料临床应用及产业转化奠定了良好基础。此次批准上市产品所使用重组Ⅲ型人源化胶原蛋白预计在血管内皮、子宫内膜、创面、口腔黏膜修复及骨科等领域具有更广阔的临床应用。

2022年1月,公司的“重组Ⅲ型人源化胶原蛋白冻干纤维”被中国医药生物技术协会选入“2021年中国医药生物技术十大进展”。根据 2022 年 3 月 28 日国家药监局医疗器械标准管理研究所《关于征求<重组人源化胶原蛋白>医疗器械行业标准申请立项项目意见的通知》,公司产品“重组 III 型人源化胶原蛋白冻干纤维是我国自主研制的首个采用新型生物材料制备的,并获批上市的 III 类医疗器械。重组人源化胶原蛋白制备技术,是我国具有独立自主知识产权的原创技术,具有国际领先地位。为推动我国原创技术在重组人源化胶原蛋白领域占领国际先机,为有效促进重组人源化胶原蛋白的基础研究、产品研发、产业的高效发展和临床的有效应用,最终引导行业规范、有序的发展,亟需制定重组人源化胶原蛋白的行业标准。作为重要的生物医学材料和工业材料,重组人源化胶原将在手术缝合线、止血纤维、代血浆、水凝胶、敷料、人工皮肤、人工血管、人工骨和骨修复、角膜、神经修复等材料的临床应用中发挥重大的作用。因此,重组人源化胶原在生物材料领域拥有广阔的应用前景,巨大的市场空间,推动重组人源化胶原蛋白行业标准制定和成果转化,有望为我国取得先发优势,占据科技制高点,具有重大的社会效益和经济效益。”2023 年 1 月,国家药监局正式发布了 YY/T 1888-2023《重组人源化胶原蛋白》医疗器械行业标准。

根据 2022 年 4 月 7 日国家药监局“中国器审”公众号显示“经查询国外还没有人源化胶原蛋白材料制备的医疗器械上市”。综上,公司在重组人源化胶原蛋白领域处于国际技术领先地位。

截至报告期末,公司拥有发明专利32项,其中包括美国发明专利授权1项。

2、基于“病毒进入抑制原理”路径研发,公司产品在抗病毒细分领域具有竞争力。

3、公司目前有较大比例收入来自医疗美容机构,且报告期内公司产品最终销往医疗美容机构的收入占比持续上升。

4、全产业链优势。公司已建立围绕功能蛋白的原材料及终端产品的研发、生产、销售的全产业链体系。

5、近三年成长性良好,营收、利润增速较快。现金流良好,毛利率超高。

二、风险

1、技术风险。

2、经营风险。在研产品“集采”政策相关风险、医疗美容行业相关风险。

3、重组胶原蛋白产品面临市场竞争的风险。

4、公司重组胶原蛋白产品是公司的核心产品之一。报告期内,公司重组胶原蛋白产品的收入分别为 10,121.70 万元、16,290.79 万元和 33,392.24 万元,占主营业务收入的比例分别为 62.96%、69.81%和 85.60%。胶原蛋白类产品的生产存在生物合成,以及动物组织胶原提取多种不同技术路径,且行业内不同技术路径均已形成较大规模的企业,公司重组胶原蛋白相关产品面临市场竞争的风险。

5、财务风险。销售费用增加风险报告期内,公司销售费用分别为 3,753.51 万元、5,596.71 万元和 10,495.17 万元,占营业收入的比例分别为 23.27%、23.98%和 26.90%,主要包括销售人员薪酬及宣传推广费等。应收账款,存货余额增加的风险。

三、历史募集。

2017年2月,定向增发318.5万股,发行价22元。

2020年6月申请在科创板上市,但是在经过两轮问询后撤回申报材料。

四、流通老股分析

1900.8489万股,按发行价计算9.32亿元。

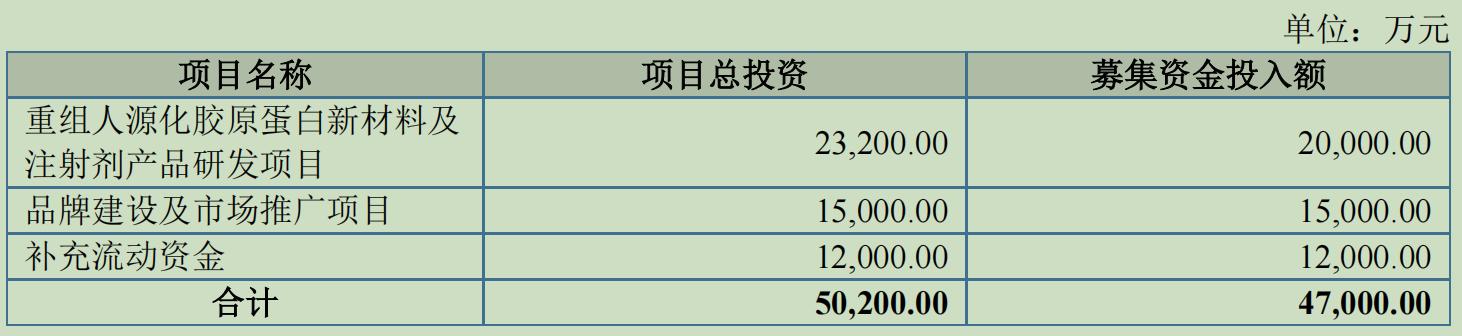

五、募投项目

见图。

六、结论。公司所处细分行业发展较快,公司质地较好,在重组人源化胶原蛋白领域处于国际技术领先地位,发行市盈率与可比公司相比不具备优势,流通老股较多,发行价较高,但2023年一季度业绩增速较高。鉴于公司的独特性、高成长性,可申购。(风险提示:本次申购分歧较大,万一中签率较高,开盘跌幅较大,可能造成较大亏损,本次申购,请慎重考虑,本人所提意见,仅供参考。)

京公网安备 11010802031449号

京公网安备 11010802031449号