Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: solino 、smile868 、小哈 、laolii

增量:250-350W群体,按1W户计算,300亿

减量,顶格群体,按一半顶格无法通过分户完全利用,24W*2W=48亿

得到7292亿,大概率超过7215。 按照顶格70%拿到2+1,30%拿到3+1计算

正股基本上在260左右没啥悬念,碎骨如果顶格不翻车约580,顶格翻车约380

760W=3.3手,每手230W

600W=3手,每手200W

530W=2.3手,每手230W

390W=1.7手,每手230W

自己 760+600*2=9.3手, 600*2+390*2=9.4手,530*3+390=8.6手

应该还是用第二种方案吧。。

赞同来自: niuniu0513

申购资金接近7100亿明天的长江能科掀翻桌子的机会大增285万,掀翻顶格后,有机会1+1反了吧,这次顶格更高,大家预期不翻车,最终不到7100亿。长江顶格更低,中介收顶格的不多,翻车的概率很小了。。。

因为做了一笔骚操作导致没法顶格,我打了393.69,中了100。好险好险你不险,1+0只需要370以下(又有说368以下);

总资金在7000以下,看样子很多不达标资金(300以下)撤离了。

赞同来自: g1989yolanda

奥美森盘后预测:一手门槛360万,碎骨670万预测的准啊,742万也是300,620以下都是100

主要考虑2点。

1、世昌股份的558万6.5万户,当时中介收了不少550的都翻车了,他们这次合户后都变成顶格了,所以实际558要超过6.5万户,碎骨更难拿到了。

2、申购总户数从能之光最高的70万户,降到了锦华新材的52万户,大资金增长小资金减少,冻结资金可能不足7000亿,这样并不是只有顶隔2 1,低于顶格几十万的也能2 1,所以碎骨就更少了,2 ...

总申购资金7050亿左右?

daxian100

- 知行合一

- 知行合一

赞同来自: 塔塔桔 、alongside 、火锅008 、整顿机构 、烟酒生 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

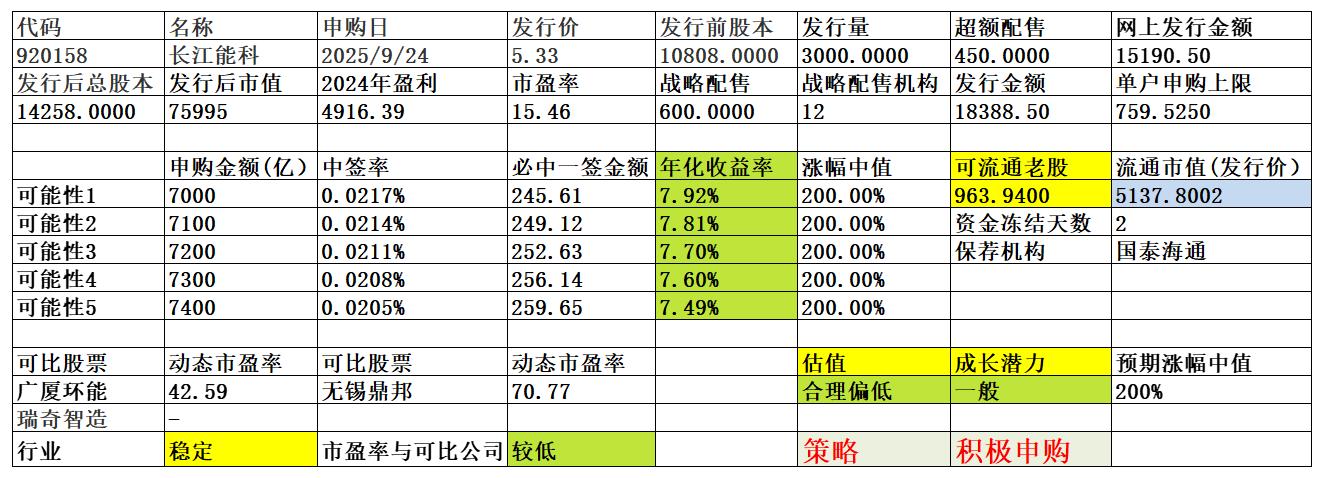

长江能科是一家专注于能源化工专用设备的设计、研发、制造和服务的国家级专精特新“小巨人”企业。公司主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务,广泛应用于油气工程、炼油化工、海洋工程、清洁能源等领域。

一、优势

1、技术优势。公司作为国家级专精特新“小巨人”企业,高度重视技术创新和研发投入,建有江苏省重点企业研发机构、江苏省重质劣质原油预处理装备工程研究中心等研发创新平台。截至本招股说明书签署之日,公司已获得 17 项发明专利、46 项实用新型专利;公司 7 项科技成果被鉴定为国际先进或领先水平,多项科技成果获得中国石油和化学工业联合会科技进步一等奖、二等奖,中国造船工程学会科技进步一等奖,以及国家重点新产品等奖项。

2、客户优势。凭借丰富的产品设计、生产制造和项目管理经验,公司在行业内获得了良好的口碑及知名度,拥有稳定的优质客户资源。目前,公司是中国石化、中国石油、中国海油的合格供应商,并与裕龙石化、东方盛虹、荣盛石化、京博控股集团等知名公司建立了长期稳定的合作关系。在国际市场上,公司紧随国家“一带一路”战略,产品远销新加坡、印度尼西亚、阿尔及利亚、尼日尔、伊拉克、巴西、乍得、哈萨克斯坦等二十余个国家和地区。

二、风险

1、宏观经济波动。

2、客户集中风险。公司按照同一控制下主体统计的前五大客户销售收入占当期营业收入的比重分别为86.93%、63.42%和 85.62%,客户集中度高。

3、原材料价格波动。

4、财务风险。应收账款余额较高,汇率波动风险。

三、历史募集

2023年5月,定增180万股,发行价5.73。

四、流通老股分析

963.94万股,按发行价计算0.52亿元。

五、结论。公司所处行业稳步发展,公司质地普通,发行市盈率与可比公司相比有优势,流通老股不多。鉴于近期北交所较为活跃,新股估值较高,可积极申购。

京公网安备 11010802031449号

京公网安备 11010802031449号