Edge

Edge Chrome

Chrome Firefox

Firefox

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

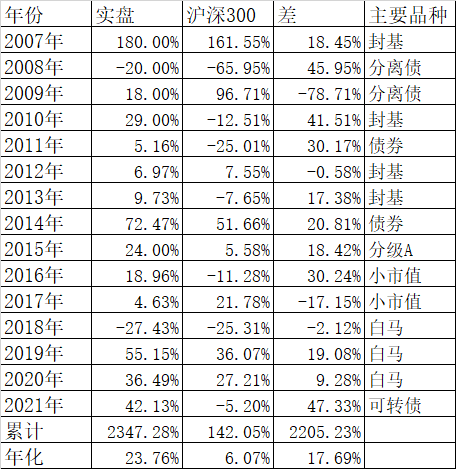

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。

前六年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

就说SH人民买菜难的问题,脱离规模讲“学习”,这是不对的。

SZ封城就没有遇到这个问题,作业都炒不好。

这个是很简单事情,政府提前和超市,电商沟通一下,高薪多招点骑手,送货员的事情。

如果封城造成居民买菜难,买菜贵,买菜不方便的问题,

一定是城市管理者的失职。

去年底,深圳疫情总共就十多例,封了的几个小区(其实也没有整个小区封锁),那时候是配送蔬食的。今年初有一阵子是全面封锁了(确诊病例也没3位数),它是每个小区允许每户1人凭条外出购物一小时。

上海的问题在于现在已经有了这么多的确诊病例,如果学深圳开放每户一人外出采购,就有可能使潜伏期的感染者在市场等地采购点发生交叉传播。所以他也学不了这个,只能是集中配送到小区,然后在小区内部组织分批领取或者干脆小区内的志愿者送菜上门。

- 另外,额外的我觉得,像是低龄儿童的确诊病例,应该还是鼓励由一个健康家长自愿进入病房陪护。这虽然会给医院的管理增加数倍负担,但这样的举措有利于缓解家长与孩童双方面的心理压力,更有利于健康恢复。老实说,面对自己的孩子确诊,不少家长是不怕被感染的。- 亦或者,也可以鼓励有序交叉探班,组织家长们分批定时去医院看望孩子。每天1个小时的探望时间这样子的

易尔奇 - 安待久 渐息散

赞同来自: neverfailor 、大y阿飞

这次疫情对上海人来说带来了很多生活上的不便,甚至有个别的极端事件。但我看到的是更多的普通人的善良。小区核酸检验、分发食品等需要的志愿者,都是小区里的人,甚至更多的平时看不见的年轻人报名参加的。封了25天的小区,近6000人的生活肯定有很多不便的地方。但只要有人有困难,群里的邻居都会热情伸出援助之手。一个老人的胰岛素注射器坏了,群里说了一声,马上有人说帮着修修看,我也在群里贴了我过去用的注射器给患者...上海加油!

赞同来自: vanilla7 、lin1982 、随风的一切 、wuyun 、川军团龙文章 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

遇到疫情封了25天小区肯定是不幸的,有点抱怨也正常的,但我看到的是我们小区更多普通人的善良、乐观、平和。这才是真正的上海人,这才是代表着上海的希望。相信一切的不幸都会过去的。

赞同来自: vanilla7 、狂奔的奶牛 、justicehove 、孤独的长线客 、JiangSH2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

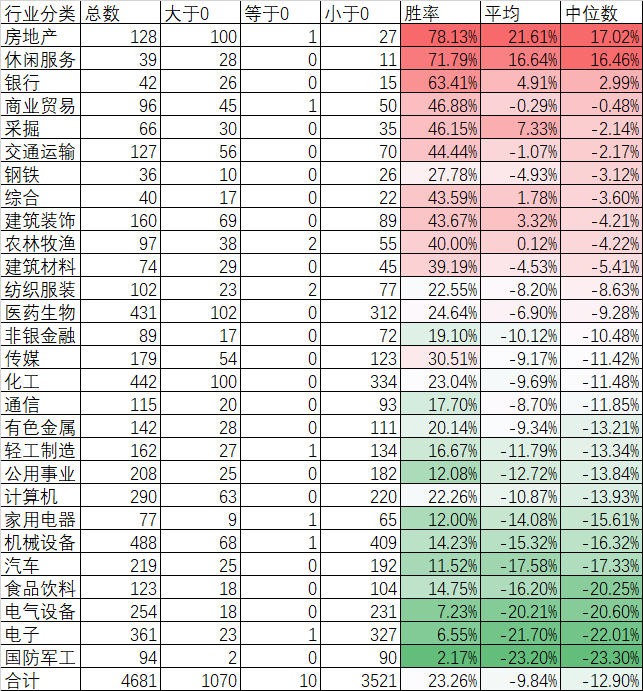

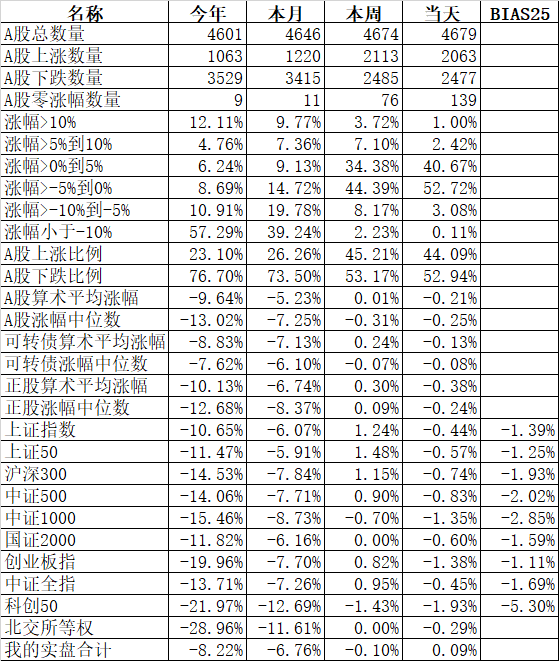

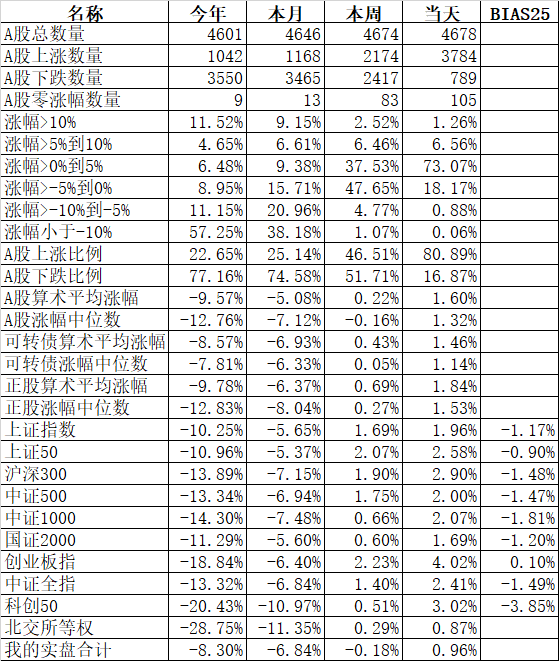

昨天说了基金,今天说说今年的股票,今年4681只个股,其中有80只是新上市的,扣除这80只新上市的股票,余下来的4601只股票,按照申万28个行业统计,如果看胜率,那么只有23.26%的个股是上涨的,如果按照算术平均值计算,那么今年这4601只A股平均下跌了9.84%,但如果算中位数,那么下跌了12.90%。

所以我昨天说公募基金今年并没有体现出专家理财的优势,是有数据根据的。我一直说从长期来看,主动型的公募基金是跑赢了个股整体,那也是有长期的数据支撑的。但今年并没有体现优势也是事实。按照我昨天的统计,790只普通股票型基金中位数是-17.08%、偏股混合型是17.01%、灵活配置型是-12.72%,只有平衡混合型跌的少点,是-7.96%。和个股下跌中位数-12.90%相比,整体来说并没有体现出专业的优势。

其中的原因,很有可能和前期公募基金扎堆赛道股推高净值导致的,上涨的时候一起推高,下跌的时候就会一起下跌。这就像北上资金一样,最近北上资金前期买入的重仓股,随着北上资金的撤离,也是最近下跌最快那部分股票。真是成也萧何败也萧何。

我们如果看今年平均收益率,那么28个行业里有房地产、休闲服务、银行、采掘、综合、建筑装饰、农林牧渔等7个行业是正收益,但如果看中位数,那么只有房地产、休闲服务、银行等3个行业是正收益。也就是说28个行业里只有这3个行业的个股有一半以上今年是上涨的。这也再一次说明了算术平均超过中位数的普遍现象,也就是说算术平均值是靠少数优秀企业拉上去的。

今年的房地产行业是特别有意思。100家正收益的房地产股,其中有4家今年获得了翻番以上的涨幅:天保基建244.13%、中交地产144.94%、信达地产126.00%、海泰发展103.02%。连续跌了几年的房地产股,由于今年疫情等方面的原因,反而出现了一波反弹。

最惨的国防军工行业,92家公司只有2家上涨,90家下跌,胜率才2.17%,平均下跌了23.20%,下跌的中位数也高达23.30%,三项数据全部垫底。最惨的科思科技、中航机电、北摩高科、华讯方舟等,跌幅都超过40%。

今年房地产的反弹,是大家始料未及的,即使少数主动基金重仓持有房地产取得了较好业绩的,也是本来就持有房地产,已经经历了几年业绩不佳今年运气好翻身的。真正前几年持有赛道股到了去年年底才重仓切换到房地产的基金几乎没有。这也充分说明了择时轮动的难处。

当然我这样说肯定会有人来抬杠的,某某大V早就预测到今年房地产的行情了。猜对一次两次不稀奇,长期猜对才难,更难的是长期用重仓来验证自己的预测更难。否则每次重仓择时都准,那全世界的钱都应该是他的了。

虽然预测是一件吃力不讨好的事情,但还是要预测一下2季度的行情:房地产虽然已经走出一波行情,但毕竟还是反弹不是反转,期望再高有点不现实。反而是和房地产强相关的低估行业:如银行、采掘、钢铁、建筑装饰、建筑材料等有可能步房地产的后尘继续出现反弹。预测准备打脸,哈哈。

赞同来自: vanilla7 、巴依老爷Lagom 、枫叶fy 、孤独的长线客 、JiangSH2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

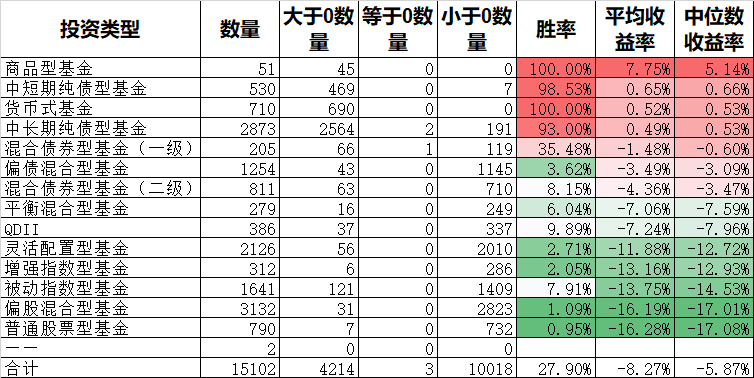

1季度结束了,公募基金的表现和股票也差不多,基本上没有体现出专家理财的优势。

按照choice的统计,截止到2022年3月31日季度末,公募基金的数量已经达到了15102只,是股票数量的3倍还不止。从数量上看,最多的是偏股混合型基金,有3132只,其次是中长期纯债基金,2873只。

胜率最高的是货币式基金和商品型基金,100%的胜率,商品型基金中1季度收益率最高的是华夏饲料豆粕期货ETF,高达30.03%。货币型基金中收益率最高的是江信增利货币B,0.67%。

其他胜率比较高的是中短期纯债型基金,98.53%的胜率,中长期纯债型基金,93.00%的胜率

在中短期纯债性基金中,1季度收益率最高的是华富吉丰60天滚动持有中短债A,1季度的净值增长率师1.83%。但也有汇添富理财14天债券B跌了2.1%等7只短债基金在1季度录得负收益。

中长期纯债型基金中表现最好的长城中债1-3年政金债C,今年1季度净值增长了48.7%,但份额只有886份,3月29日1天净值增长了49%,估计是大量赎回导致的。中信建投桂企债A、博时汇享纯债债券A、国寿安保中债3-5年政金债指数C、民生加银汇智3个月定开债等1季度收益率排名靠前的都出现过某一天基金净值暴涨的现象,十有八九都是因为大比例赎回导致的偶然现象。垫底的光大晟利债券C,1季度净值跌了8.40%,主要是配置了大量可转债导致的。

在739只普通股票型基金中,只有7只是正收益,排名第一的英大国企改革主题股票1季度净值增长率为5.24%,主要重仓了煤炭、石油等股票。表现最差的南方产业智选,跌了29.87%,主要仓位在宁德时代、亿纬锂能、歌尔股份等赛道股上。

在2854只偏股混合型基金中,也只有31只正收益,排名第一的是万家精选,净值增长高达27.61%,持仓以地产和煤炭为主。跌幅第一的汇添富科创板2年定开混合下跌了29.70%,持仓以科创板为主。

其他类型如灵活配置型、平衡混合型基金都是类似,涨的好的都是持有了资源类股票和反弹的地产等股票,跌的多的都是持有了前几年涨幅巨大的赛道股。特别是房地产,跌了很久今年有反弹的迹象了,也算是困境反转吧。

另外有两类值得关注的是被动指数型和增强指数型,增强指数相比被动指数无论是胜率还是平均收益并没出现显著的优势。

但这个比较不是同口径的,有失公允。我们把71只中证500标准的指数基金和92只中证500的增强指数基金的平均收益率做一个比较,无论是今年,还是近一年到近五年,指数增长整体上来说还是有优势的。而且时间越长,优势越是明显。

今天是小区被封第22天了。一季度的股市也不好。但这些都会过去的。今天是公众号第1000篇原创文章了,能坚持下来也不容易。希望大家能分享、点赞、在看三连击,鼓励我继续写下去,第三本书也在继续写,一切都会好起来的。

赞同来自: vanilla7 、孤独的长线客 、潜行ex 、wjl127411 、狂奔的奶牛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

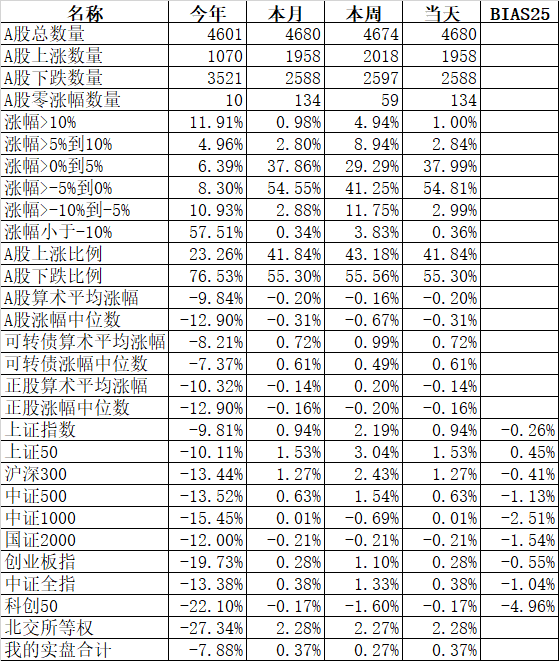

今天市场算是非常不错了。受外围市场影响,今天低开是意料之中的,低开如果平走就算很好了。没想到竟然低开高走,新的一个季度开始就给了我们一个惊喜。

宽基指数中表现最好的上证50上涨了1.53%,最弱的国证2000微跌0.21%。科创50也微跌了0.17%,今天最强的确实是北交所板块,难得平均上涨了2.28%,不过今年的等权还是下跌了27.34%,远远弱于其他几个本来已经跌幅高达2位数的指数了。行业板块上酒店餐饮、运输服务、交通设施等领涨,只有医药、航空、通用机械等少数板块下跌。北上资金也净买入了44.21亿。

两次探底基本成定局,乐观点说,如果没有特别大的利空,这次底部应该算探明了。

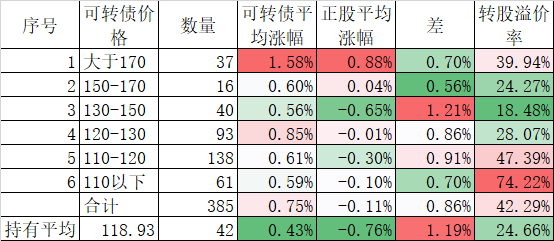

指数涨少跌多,个股却是跌多涨少,55.30%的个股下跌,下跌的中位数是0.31%,可转债对应的正股也平均微跌0.11%,今天可转债涨多跌少是回吐了前几天溢价率缩小的代价。一天的行情不敢说投资者乐观,但总不是坏事。

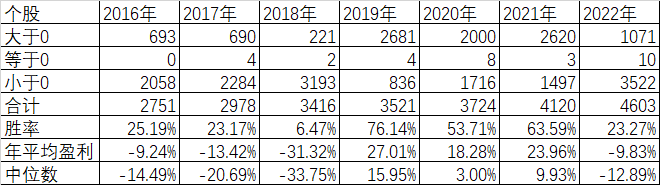

有个网友问我,他发现每年股票的算术平均涨幅,总比中位数要好,而且不管涨跌都是这个规律。他问我这个规律如果存在,那么对我们的操作有什么启发?

我统计了2016年开始到2022年3月31日6年多的数据,发现真的是这样。在胜率和赔率最好的2019年,算术平均是27.01%,而中位数只有15.95%,最差的2018年,算术平均十-31.32%,中位数是-33.75%,即使今年的股票也好,还是可转债也好,还是可转债对应的股票,都是呈现了这个规律。

这说明了不管在个股还是可转债中,表现好的永远是少数。可能大家不太容易理解,举个具体的例子来说明,假定市场只有3只股票,1只跌5%,2只都跌了10%,那么算术平均的跌幅是8.33%,而中位数的跌幅还是10%。同样如果上涨呢,还是假定1只股票涨10%,2只各涨5%,那么算术平均涨幅是6.67%,而中位数涨幅是5%。在这两个例子中,表现好的永远是少数。

这个现象对我们投资有什么启发呢?我们还是看上面的3个股票的例子,如果我们买1只股票,那么下跌的时候,买到1只跌5%的概率是33%,买到1只跌10%的概率是67%。如果上涨的时候,同样买到一只涨10%的股票的概率是33%,买到一只涨5%的股票的概率是67%。也就是说不管涨跌,只要你买一只股票,买到优秀的概率只有33%,买到平庸的概率是67%。与其这样,还不如把3只股票平均买下来。在实战中的意义就是不要去赌一只品种,尽可能的分散点,不管是股票还是可转债都是如此。

赞同来自: vanilla7 、丢失的十年 、kissne 、木林森了 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

强了仅仅一天,今天市场又开始普跌了。宽基指数里都是绿码没有红码。

最强的上证指数跌了0.44%,最弱的科创50跌了1.93%。所有的宽基指数又都是2位数的跌幅了。其实今天个股跌的还好,只有52.94%的个股下跌,下跌的中位数只有区区的0.08%。行业板块中只有煤炭、地产、银行等少数低估板块是红的,大部分板块都是下跌的。

现在的行情基本都是一日游,别看今天煤炭地产银行上涨,你追进去明天就下跌。就像集思录上的著名反指毛大师,昨天半夜里发帖说我的微辣下跌不好,要追表现好的变态辣,结果今天微辣涨了,变态辣跌了。

今天可转债行情也是普跌的,相对来说还是高价债跌的多一些。我今天的持仓虽然微涨了0.06%,但严重跑输正股的平均涨幅0.72%。我看了一下明细,正股涨的多的智能、文科、英联、三超,分别上涨了6.25%、4.61%、3.09%、3.08%,而可转债分别只有上涨了0.76%、1.40%、0.43%、0.32%。

最近4次可转债涨幅超过10%盘中卖出策略,3次成功1次失败,奥佳当天我卖出的时候涨了10%多,只不过尾盘跌了0.92%,当天的超额收益就超过了10%了,所以后5天的平均肯定还要低于4.20%。北方昨天卖出今天竟然暴跌了10.48%,几乎跌回原地了。

过去我还会去分析湖广的原因,现在随着年纪的增大,已经越来越包容每次的失败了。把它作为一件正常的事情。再想想,如果一个策略只有成功没有失败,这个策略是长久不了的。正是因为湖广这些失败,才使得这个策略长期有效。

今天美诺转债满足了强赎条件,正股美诺华因新冠药物概念连创新高,就在今天上午还创出了86.68元的历史新高,这个月就暴涨了141.22%,谁知道创出新高后就一路下滑,到收盘死死的躺在跌停板上,可转债跌幅更大,下跌了11.66%。有可能是投资者担心强赎。到发文的时候还没看到公司的公告。

在网上看到买了美诺华和美诺转债的又在开始骂主力的,这种涨了那么久的可转债和正股,你追上去就要做好暴跌的准备,见不得失败的根本无法在这个市场生存。就像前面我说的亚泰、湖广、奥佳、北方一样,大涨我选择退出,当然总有对手盘,你可能买到的是湖广,吃了肉了,但更多的可能是买到了亚泰、奥佳、北方。

说个题外话,我之所以关注美诺华是因为我常吃的高血压药里就有美诺华。小区封了20天,药也快要没了,约了网上医院明天开药,估计4月4日前浦西封了也不会送到了。算算应该够了。

赞同来自: vanilla7 、ken666 、文升元泓 、mscmc 、swallow葡萄 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我们的楠楠 - 80后金融民工

赞同来自: wuchunlong

打爆空头。

赞同来自: vanilla7 、孤独的长线客 、kissne 、逍遥chen 、天道无常 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这次市场总算没有辜负大家的期望,昨天说它是万红丛中一点绿,那是真的恨铁不成钢。没想到今天还真算争气。

今天涨幅最大的宽基指数是创业板指,整整涨了4.02%,涨幅最小的国证2000也涨了1.69%。

盘中创出历史新高的有保利发展、中国医药、华润三九、坤彩科技、傲农生物、美诺华、振东制药、粤水电、中交地产、特发服务等10只股票,大部分都是医药和地产。地产能创历史新高还真的是风水轮流转。连北上资金今天都净买入了127.26亿,在我印象中很长时间没有在一天净买入超过百亿了。

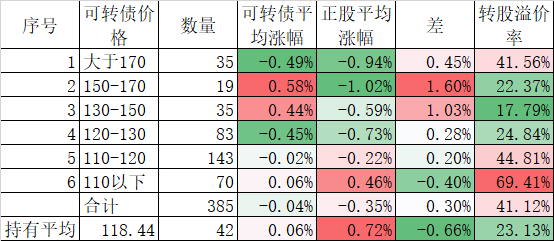

今天可转债明显跟不上正股,价格低的明显跟不上价格高的,这也正常。跌的时候低价债明显比高价债抗跌,可转债明显比正股抗跌,哪里来甘蔗两头甜的事情。

今天北方转债的正股早早涨停,转债最终收盘在涨幅15.38%,我尾盘清仓可能早了点,没在最高点,不过也满意了。最近几次的操作,3月18日亚泰大涨14.05%,卖出后5天内跌了9.74%,成功;3月22日湖广转债大涨14.96%,卖出后5天内继续涨了6.16%。3月25日奥佳转债在大涨10%多的时候卖出,尾盘跌至-0.92%,卖出后3天内跌了大概11%。三次操作两次避免了10%左右的大跌,一次踏空了6%的上涨,弱市中大涨卖出还是非常值得的,且看北方转债过后的表现。

一天大涨就说改变趋势,那可能性不大。但真有可能复制前几次的“蛋饼底”。跌的时候在现场,涨的时候却不在场了。我今年实盘跑输组合就是因为那天在大跌的时候换仓,想跌的再多一点才去接盘,结果没想到强烈反弹,第二天继续反弹不给你上车机会。所以今天卖出北方后我马上买了其他排名在前面的可转债。

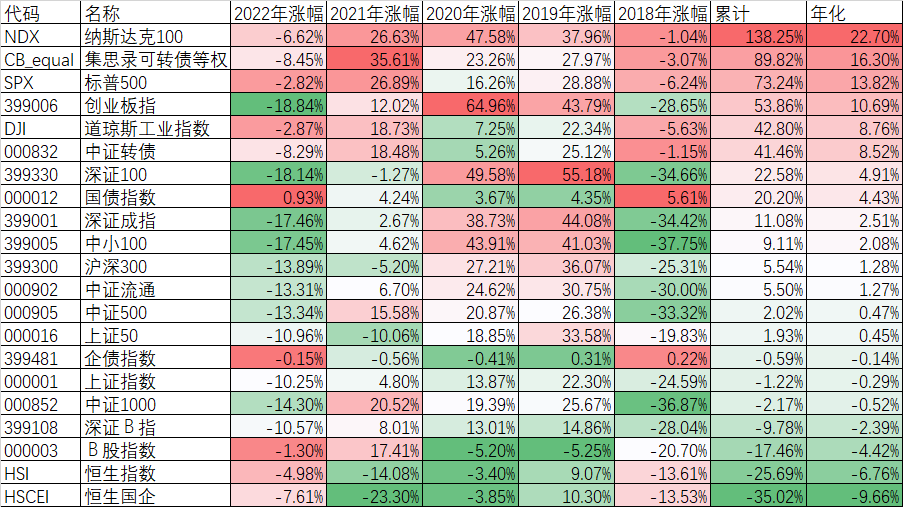

集思录上有个主要指数的对比,4年多来排名第一的还是纳指100,年化高达22.70%,其次是可转债的等权指数,年化有16.30%,超过了创业板指、中证转债指数等,甚至超过了美国的标普500。通过轮动等长期战胜可转债等权指数还是比较容易的,即使今年跌的时候也疼,但不可能跌的时候你不在场,涨的时候你正好在场。今年已经有教训了。

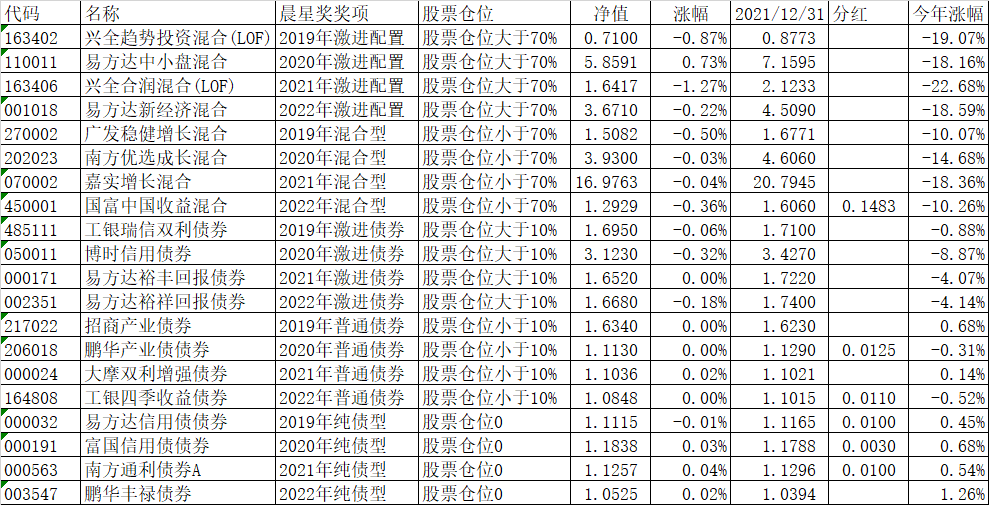

今天基金业分量最重的奖项晨星奖正式公布了。还是和往年一样惜墨如金只有5个奖项。我对比了一下前3年的获奖基金和今年获奖基金在今年的净值表现,看不出什么特别的优势,或许是更看重长期的表现吧。由于时间关系我只列了上述数据供大家参考。大势不好,确实很难作为。

赞同来自: vanilla7 、spring2021520 、wangjiandong 、画眉 、LukeTao 、 、 、 、 、 、 、 、 、更多 »

赞同来自: vanilla7 、spring2021520 、wjx147258 、iamkhan 、致行以知 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: vanilla7 、丢失的十年 、天空之城99 、kissne 、justicehove 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天市场依然疲软,所有的宽基指数虽然跌幅都没超过1%,但跌幅最小的创业板指也微跌了0.06%

今天跌幅最大的还是个股,73.93%的个股下跌,下跌的中位数为1.34%。超过所有宽基指数。板块上也只有农林牧渔、煤炭、医药等少数板块上涨,半导体、家居用品、IT设备等领跌。北上资金依然净卖出3.28亿。虽然未来跌幅有限,但筑底肯定是一个漫长的过程。只是我们个人没有但斌那样客户的清盘线的压力,再清仓不知道哪天拉起又要拍大腿后悔了。

今天可转债跌幅小于正股,雪球上辣度最高的变态辣今天已经靠寿仙转债第一个今年转正了,但说实在波动如此之大实盘不敢上。

有人在网上写了一篇关于可转债转股溢价率的文章,说因为有溢价,所以可转债存在巨大的泡沐。溢价过高确实有泡沐,但不是什么溢价都是泡沐。可转债的溢价,完全是它具有的期权价值的体现。

这里不用复杂的期权BS定价模型或者蒙特卡罗模拟,太复杂的东西大家也看不懂。这里还是通过搜特转债这个例子来说明。

今天搜特转正收盘价101.16%,溢价率13.02%,如果今天你去转股,那么这个溢价全部亏完,据此有人就认为这个13.02%的溢价率是炒作的结果。如果这不是可转债,是一个普通的基金,那我也同意这个观点。我们看下去。

搜于特正股今天收盘价1.45元,我们假定将来到期有两种可能,50%的概率涨0.30元,50%的概率跌0.30%元,那么如果上涨,转股价值=100/1.62(转股价)*1.75=108.02元,收益率=108.02/101.16-1=6.79%。

如果下跌0.30元,那么转股价值=100/1.62*1.15=70.99元,收益率=70.99/101.16-1=-29.83%,亏损巨大。

关键是可转债还有一个选择,就是不转股,通过回售或者到期要回本金100元和利息,这里为了说明问题简单起见,我们不考虑利息,那么投入101.16元,到期100元,收益率就是-1.15%。

奇妙的结果来了,在结果出来的时候,我们可以有两种选择,如果是上涨了0.3元,那么转股有6.79%的收益率,不转股亏损1.15%,我们肯定选择转股。如果是下跌了0.3元,那么转股亏损29.83%,不转股亏损1.15%,我们当然选择亏损少的不转股。

我们假定上涨和下跌的概率都是50%,那么最终收益的期望值=6.79%*50%-1.15%*50%=2.82%。也就是说,如果真的上涨0.3元和下跌0.3元的概率各占50%,我们用现价买进搜特转债,即使转股溢价率是13.02%,我们收益的期望值依然是正的。

再打一个比方,假定三国火烧赤壁的时候,诸葛亮手里只有关羽一支部队了,曹操可以走华容道大路和小路两个选择,那么诸葛亮只能猜测曹操的心理活动。但如果诸葛亮是可转债,他可以在知道曹操走哪条路的情况下再派部队去拦截,那成功的概率肯定是100%了。可转债就是这样一个奇妙的产品。

看了这个例子,大家再也不会说转股溢价率都是炒作出来的吧?当然溢价率过高确实是在炒作了,特别是双高可转债(高溢价高价格)。

为什么基金赚钱基民亏钱?应该用利润/规模算出来净收益

虽然今天大盘依然疲软,但毕竟多数宽基指数收出了阳线。

除了上证指数和中证500是实实在在的真阳线外,上证50、沪深300、国证2000低开高走,收出了假阳线,不管真假,阳线总比阴线好。

板块上煤炭、石油、房地产等低估板块领涨,酿酒、航空、公告交通等领跌。今天北上资金难得净买入了50.30亿,而且沪深两市比较均匀。最近一段时间大部分时间都是净卖出的,难得有今年这样50亿...

赞同来自: vanilla7 、wjl127411 、孤独的长线客 、kissne 、明园 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

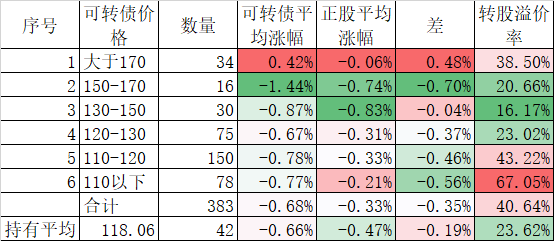

虽然今天大盘依然疲软,但毕竟多数宽基指数收出了阳线。

除了上证指数和中证500是实实在在的真阳线外,上证50、沪深300、国证2000低开高走,收出了假阳线,不管真假,阳线总比阴线好。

板块上煤炭、石油、房地产等低估板块领涨,酿酒、航空、公告交通等领跌。今天北上资金难得净买入了50.30亿,而且沪深两市比较均匀。最近一段时间大部分时间都是净卖出的,难得有今年这样50亿的净买入。

可转债平均下跌了0.68%,其实对应的正股平均才下跌了0.33%,今天可转债成交额也只有656.82亿。可转债短期的冷暖很难把控,我们还是看长期的机会。

最近不管股票还是可转债还是基金行情都不太好,特别是买了明星基金的基民,最近净值缩水了不少。但看这些基金长期还是赚钱的。今天就来说说基金赚钱基民亏钱的事情。

我多次用数据来说明,从长期来看,基金的胜率和赔率都明显超过了个股,普通投资者买基金的长期回报将高于个股。当然这里我们不说新闻上买了一个什么牛股十年二十年不动赚了几十倍钱这种小概率事件。

但依然有人反驳,说有些基金虽然看净值增长率还不错,但大部分基民却是亏钱的,那是怎么一回事呢?

我们先来看一个例子,我们假定某个基金的净值,从年初的1,涨到年底的1.2,那么这只基金当年的净值增长率是20%,如果年头就申购这只基金的基民,不算申购费用等,这些基民的收益率就是20%。

但不是所有的基民都是在年头申购的,我们假定年头有100个基民申购这只基金,每人申购了1万元,过了3个月又有100个基民申购了这只基金,也是每人1万,基金的净值涨到了1.1,那么总共200个基民投资了200万,总市值=100*10000*1.2+100*10000/1.1*1.2=2290909元,总投入2000000元,那么整体收益率=2290909/2000000-1=14.55%,和净值增长率20%相比,虽然小了点,但基民整体还是赚钱的,之所以小了点,是因为在净值1.1的时候有一部分基民追涨进去的,导致了整体基民的收益率下降。

我们再假定过了3个月基金净值暴涨到1.4,净值暴涨,迎来了大量的基民蜂拥而来申购这只基金,我们假定这个时候又有800个基民申购,那么总市值=2290909+800*10000/1.4*1.2=9148052元,投入的成本=1000*10000=10000000,这样基民的总利润率=9148052/10000000-1=-8.52%

这只基金的净值从1涨到1.1再涨到1.4最后跌到1.2,基金净值一年还是增长了20%,但因为80%的基民是在基金净值涨到1.4的时候申购的,不仅他们自己亏损了1.2/1.4-1=14.29%,而且把前面赚钱的20%的基民一起算进来后整体依然亏损了8.52%。基金赚钱基民亏钱就是这样来的。

我们看基金的季报年报,不仅仅要看基金的净值和增长率,更要看期间的本期利润和加权平均基金份额本期利润,这些数字才更贴近基民的感受。值得注意的是基金季报里的利润,不是基金公司的利润,而是全体基民的利润。

所以从某种意义上说,反映基民赚钱多少的利润,其实是基金公司和基民双方共同努力的结果。因为再好的基金都不可能没有回撤,如果大量的基民都申购在顶部,那么即使再好的基金,对基民整体来说可能都是亏损的。

再进一步说,利润数据,从某种程度上来说,相比传统的规模、收益率等基金公司考核指标,要更有代表性,更能体现基金公司的为基民赚钱的能力。

虽然基金公司的年报还没有出齐,但天相投资统计了166个基金公司在2021年权益类基金的利润总和,前12家基金公司为基民赚钱的总计高达50.72%,超过了其他154家基金公司。头部效应还是非常明显的。从某种意义上说,这是基金公司和基民双方共同努力的结果。

我们不仅希望每只基金都有稳定漂亮的净值增长,更希望对基民来说有更好的感受。只有大部分基民都能赚钱,才是基金公司和基民之间的双赢。这一方面要求基金公司的产品尽可能回撤小,另一方面要求基民尽可能不要在最火热的时候追进去。

胆子真不大

- 股债平衡

- 股债平衡

赞同来自: vanilla7 、treenewbee 、jieyuyong0309 、青火 、neverfailor 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

洪涛转债关于“洪涛转债”回售的第一次提示性公告

特别提示:

1、回售价格:101.337元人民币/张(含息、税)

2、回售申报期:2022年3月30日至2022年4月7日

3、发行人资金到账日:2022年4月12日

4、回售款划拨日:2022年4月13日

5、投资者回售款到账日:2022年4月14日

京公网安备 11010802031449号

京公网安备 11010802031449号