Edge

Edge Chrome

Chrome Firefox

Firefox不过今年盈利额还是从2007年以来最多的一次了。不管如何这些都将成为历史,最关键的是复盘这一年的得失,总结和沉淀经验并把它固化。

经历了2019年的大牛市后,因为有2019年的锚,所以在2020年年初对当年的预估不是太高的,也正是这个锚,我对在2019年表现出色的茅台、格力、平安、招行一直重仓着,但实际上在2020年1季度,格力跌了20.40%、招行跌了14.10%、平安跌了19.06%、茅台算跌的最少的,也跌了6.09%。而且当时是疫情在中国突如其来,而且全球也不乐观。当时的悲观情绪到了极点,特别是2月3日春节长假后第一个交易日,上证指数暴跌7.72%,反弹了一段时间后又开始阴跌,直到3月19日上证指数创出了2646.80的阶段性低点。

在后来的反弹中我深刻的反思了自己因为路径依赖导致的跑输。和专业的基金经理等相比,他们有的专业知识和信息渠道,已经强大的投研团队的支持,是我们普通小散不具备的,即使有个别的普通小散超过,也仅仅是小概率的个案。我们先要把自己当作普通人,看看普通人能做的是什么。想明白这个事情后,把集中的仓位分散到了40个左右的细分行业的龙头上。事后看,今年做的最正确的就是这件事情了,虽然后来有像永辉超市、家家乐这样下跌的股票,但因为仓位很低,影响不大。茅台、隆基、三一、万华、恒力、伊利、老窖、五粮液等等股票不断轮番创出新高,不仅仅扭亏为盈,而且追上了绝大部分指数。

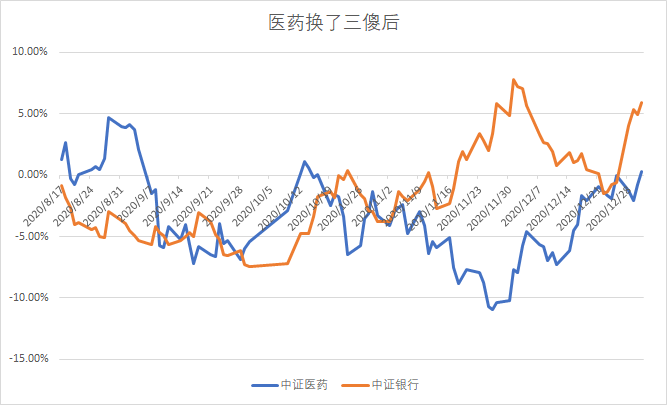

其实如果今年只做对分散投资这一件事情,那么最终的收益率可能还会更高。但实际上我在8月17日前觉得医药的上涨已经够大了,而对应的估值好几个医药龙头股的PE都上了100,就换出了医药股加仓了银行地产保险等俗称“三傻”的股票。

因为对应的股票比较多,我这里就拿中证医药指数和中证银行指数从8月14日开始的涨跌幅做个对照,很明显一直到11月27日这天,中证医药跌了10.39%,而中证银行涨了9.76%,两者相比相差了20.14%,如果这个时候把三傻换回医药,那这次操作称得上是完美,可惜实际上当时我还想让三傻再涨涨医药再跌跌才换回来,错失的最好的机会,一直到年底,这种优势越缩越小,而这只是为了简化问题用了中证医药和中证银行两个指数,实际上个股的差异还要大,好几个医药龙头股到年底都创了历史新高。而好几个三傻都在下跌。

所以通过轮动吃到每一段的涨幅,只是一个美好的愿望。实际上很多专业的基金经理也很难做到完美轮动,何况我们小散?如果我们认清自己的弱势,把自己当作普通人,就不会有这样的奢想。在大部分情况下,守拙看起来是拙,其实往往最后胜过了巧。

今年最成功的是在债券上,在恒大债、冀中债、苏宁债上多次成功,主要还是基于对债券这个品种的锚的深刻理解。以及积累了14年的债券操作经验。目前分散持有在01-05的几个苏宁债上。

今天的可转债数量大增,除了可转债打新外,还做了基于双低(低价、低转股溢价率)变形的策略,整体效果还是不错,但因为策略是基于整个牛熊周期考虑的,而且在12月份遇到了鸿达转债等部分可转债利空因素的影响大跌,导致了全年可转债收益率反而不及平均值,拖了整体的后退。不过即使这样,也不影响策略的长期有效。

展望明年,很多人都预测前高后低。但说实在,每次很多人包括我最终都猜错了,去年年初也没人会预计到疫情那么严重,更没人预计到遇到了百年未遇的疫情,股市还会涨那么多。所以守拙的方法是不要去做这样的预测,做好对策就可以了。

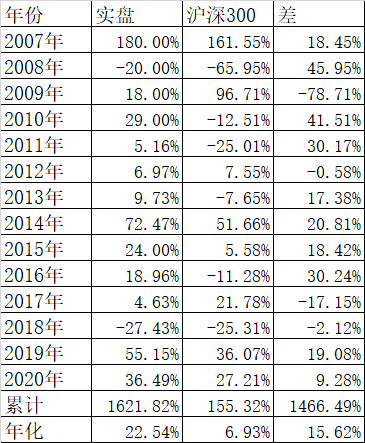

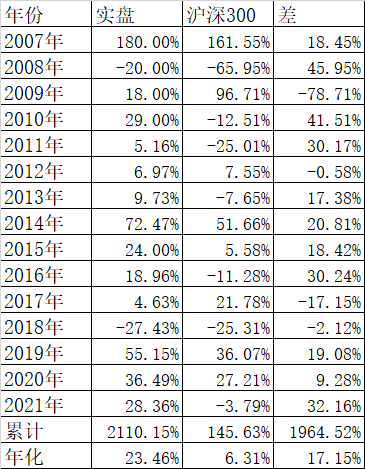

最后贴一下从2007年开始入市14年来的收益率,14年涨幅1621.82%,年化22.54%,超过了同期最好的公募基金华夏大盘,同期华夏大盘是1473.83%,年化21.76%。最关键的不是在牛市,而是在熊市,如2008、2010、2011、2013、2016等年份,主要也不是靠股票,而是靠债券、封基、分级A、可转债等另类品种大幅度战胜了基金。依靠品种的广度战胜了深度。

总结一点:其实一年中真正决定胜负的只有1-2次操作,大部分操作都是无效的。尽可能多思考,少操作。运筹帷幄之中,决胜千里之外。而最终决定这有效的1-2操作,又取决于多年的积累和思考。

前五年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

赞同来自: zxhzh 、彦祖 、魏满仓 、newer2019 、ioio 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

雪球有个命题作文:投ETF选行业轮动还是宽基躺平?以我对ETF的一些肤浅的理解,谈谈我们个人怎么投资ETF

投资里其实没有最佳策略,ETF投资也是这样,每个人情况不同,市场的变化也很快,试图要找到一个最佳策略几乎是不存在的。但我们可以把各种策略从最激进到最平淡谈点个人的体会:

单吊一只行业ETF,即使不做轮动,如果你今年持有的是能源化工ETF(159981),那么截止到10月19日(下同),收益率是129.02%,超过了1万多只各类开放式基金;但如果你不信选择了教育ETF(513360),那么今年亏损48.10%,几乎腰斩。如果你还能择时轮动,那么做的好的收益率理论上一年翻好几倍都有可能。但实际上很难做到。

说到行业ETF轮动,无非是按照各类技术指标和行业各类财务指标和各种消息。一般来说,非周期类的相对容易,比如说最近几年的大消费走的不错,只要选择一个不错的消费类的ETF,跑赢宽基指数是一点问题都没有的;但今年偏偏遇到了消费的小年周期的大年。前几年在大消费上躺赢的投资者,今年不亏就算不错了。

如果按照各类技术指标来轮动,无非就是追涨杀跌或者抄底逃顶,但要做到这点是非常难的。如果是按照各类财务指标轮动,最常见的是各类绝对或者相对PE、PB、PEG、ROE等指标,但如果真长期用过这类指标的大部分人都会感觉到理论上存在的低买高卖,实际上可能还不如一个简单的宽基指数。如果你用在周期类的行业ETF上,可能恰恰相反,PE最高的时候是行业的低点,PE最低的时候反而是行业的高点。个人确实很难精准的把握好。

相对来说,把行业维度和时间维度分的粗一些,做一点低频组合的轮动,还是可行的。比如说前几年仓位在大消费等ETF上配置重一点。但你想正好在今年春节后卸掉消费的重仓是不可能那么精准的。但如果你认可今年回吐一部分利润,到3、4月份的时候其实已经基本明白了市场风格的变化,再降低大消费的仓位,增加周期、小市值类的ETF的仓位,这还是可行的。

当然,你如果是一个普通投资者,不想去研究市场风格的变化,那么最简单的配置一个沪深300的ETF,加上一个中证500的ETF,或者就简单的配置一个中证800的ETF,长期获取市场的平均收益,也是可以的。如果再想提供一点收益的,建议配置300和500的增强型ETF,中国的市场有效程度还很差,大量散户的无效操作,给市场提供了很多获取阿尔法收益的机会,从目前来看绝大部分指数增强基金还是能跑赢指数不少的。

另外还有各种smart-bate基金,使用的各种策略也有适用期,比如前几年用的质量因子的基金表现都不错,但今年的表现却不佳;而前几年表现不佳的如标普红利因子,今年使用这个因子的华宝标普红利,反而净值增长了17.89%,大概可以排名在所有基金的前10%分位。

总结一下,对大部分普通投资者来说,如果你能看清一年的趋势,把握大的仓位重一点,把握小的仓位轻一点。一年有个1-2次机会足够了。如果你也没这个能力,干脆买个沪深300和中证500的ETF,或者指数增强基金。对大部分人来说,花里胡哨的各种轮动策略,还不如简简单单的。你看雪球上的各种组合,有多少能长期跑赢指数的?

赞同来自: missQIU 、佛系1212121 、TuesFool 、kkio 、empty 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这个月本来表现不错的食品、医疗、保险、地产、银行板块,今天突然受到重锤,其中以酿酒板块下跌最大,其中迎驾贡酒、酒鬼酒、山西汾酒、舍得酒业、海南椰岛等跌停,贵州茅台大跌6.10%,起因据说是管理层又重提消费税。看今天的北上资金,贵州茅台净卖出14.33亿、五粮液净卖出6.54亿,而今天创了历史新高的宁德时代,净买入高达7.53亿。随便你用什么估值方法,量化方法,还是什么技术指标,都无法提前算到今天白酒暴跌,宁德时代创出历史新高。

最倒霉的是有个小散,前期蛮好分散投资,又有可转债又有白酒,结果前一段时间看到可转债跌了白酒涨了。过去的操作是去强留弱,这次他去弱留强了,卖了可转债买了白酒,偏偏今天白酒暴跌,可转债大涨。气的他觉得主力肯定偷看了他的持仓了。

其实如果真的有主力,也没空来看你一个没多少金额的持仓。关键还是太在意短期的输赢,太在意个股个债的输赢了。做错一次的痛苦,至少要做对三次才能弥补,所以多做多错。

大部分人都没有择时的能力的,分散配置其实就是期望获得市场的平均收益,最多在确定性强的地方稍微做点优化。聪明反被聪明误,这个事情在投资里见的太多了。

我自己今天轮动了一次,卖出了5只可转债,买入了5只,其中卖出的可转债也有一些是亏的,但我算的是总账,个债的输赢对我来说不太在意。10月份因为国庆长假到今天只有7个交易日,实盘合计盈利了2.16%,跑赢了各大宽基指数,这就足够了。

今天还看到一则消息,说有个私募基金的客户投诉某个私募基金的基金经理利用时间差先卖出了他自己和亲朋好友的基金,导致后知后觉的投资者净值损失严重。我不是说私募基金不好,相对来说,私募基金的管理和公募基金相比确实没那么严格,赚钱的时候都好说,亏钱了就容易出问题。这还是一家口碑不错的私募,即使口碑不错,也不能保证旗下所有的基金经理的品德都没问题。如果你选择私募基金,基金经理的人品还是非常重要的。

赞同来自: 攻守转债 、Zoto 、weieshi 、empty 、wjl127411 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

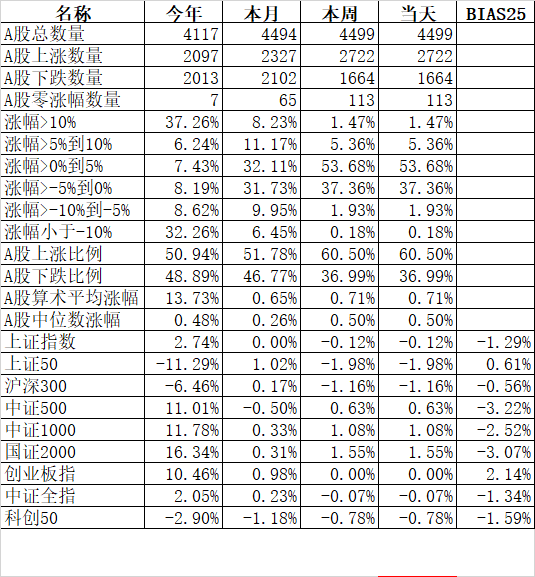

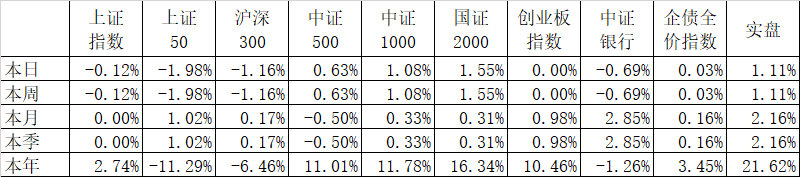

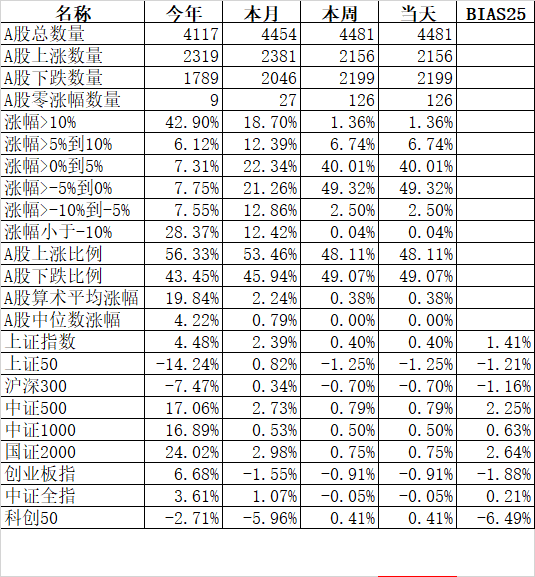

14年前的10月16日,上证指数盘中创出了6124.04后,14年里再也没到过这个记录,不仅如此,最新上证指数收盘3572.37,连6124.04的60%都没到,哪天再到6124,这个问题怪不得会有人把它和国足出线、房价下跌作为三大谜团之一。

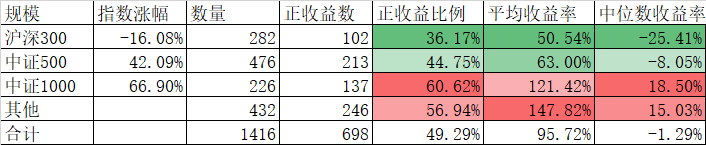

不过说实在,投资者不用那么悲观,上证指数不到6124,不代表股市这14年里不涨了。我们先看看当年的1482只股票,其中66只股票由于各种原因退市了,留下了1416只,14年来其中698只股票是上涨的,上涨的比例是49.29%,接近一半,算术平均值的收益率是95.72%,中位数是-1.29%。14年来按照收盘点位计算上证指数跌41.36%,沪深300跌16.08%。也就是说,如果你按照市值权重配置上海的股票,那么14年来亏损了41.36%,按照自由流通市值配置沪深300的300只股票,亏损16.08%,但如果你等权平均配置了1416只股票,那么14年来收益率位95.72%,如果你在1416只股票里随机买了1只,那么很有是亏了1.29%。当然这个是估算,还有分红等细节没有计算,但这14年来小票好于大票的总的趋势是确定的。

我们再仔细看看这1416只股票在各档规模里的表现,不管是正收益的比例,算术平均收益率,还是收益率的中位数,均是规模小的好于规模大的,平均收益率很高,但指数涨幅不高,还是说明市值大的表现差,市值小的表现好,甚至涨了非常多。

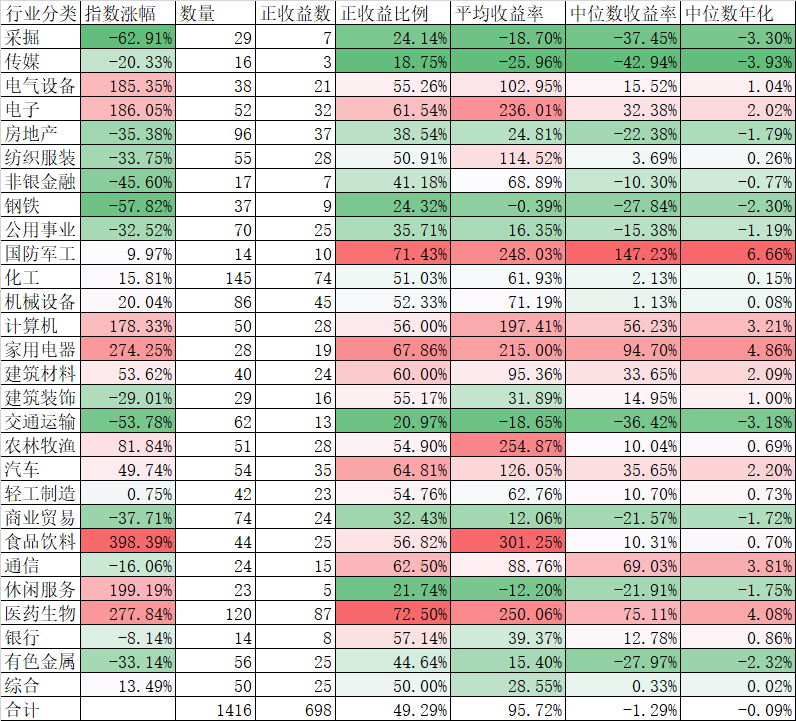

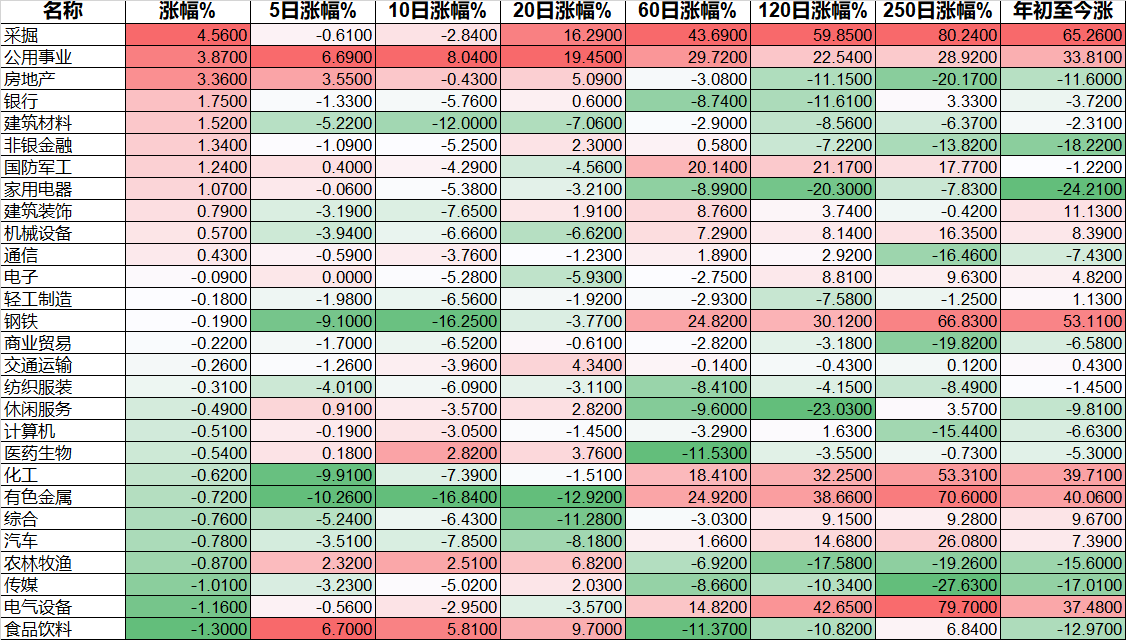

我们看申万一级行业,如果看指数,那么14年来28个行业里正好14个行业上涨14个行业下跌,表现好的是食品饮料(398.39%)、医药生物(277.84%)、家用电器(274.25%)、休闲服务(199.19%),其中比较有意思的是休闲服务,指数涨了那么多,但23家公司里zhi有5家是上涨的,收益率的中位数还下跌了21.91%,而且市值也不高。仔细查看发现这个指数大幅度上涨是因为后来加入的中国中免(前身中国中旅)的权重特别大,它的涨幅大大的影响了指数,但整体板块并不好。

再看14年来跌幅最大的5个板块,分别是采掘(-62.91%)、钢铁(-57.82%)、交通运输(-53.78%)、非银金融(-45.60%)、商业贸易(-37.71%),其中采掘和钢铁是今年表现最好的两个板块,14年前也是正好是“眉飞色舞“的周期股高潮,所以这次如果这些周期板块下跌,需要做好长期沉默的准备。

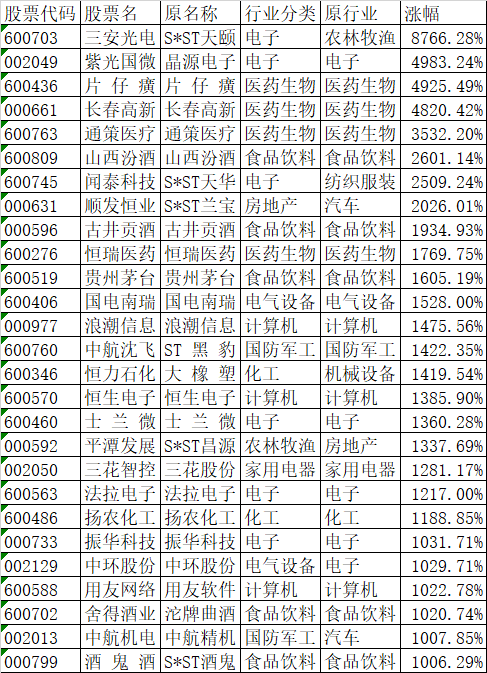

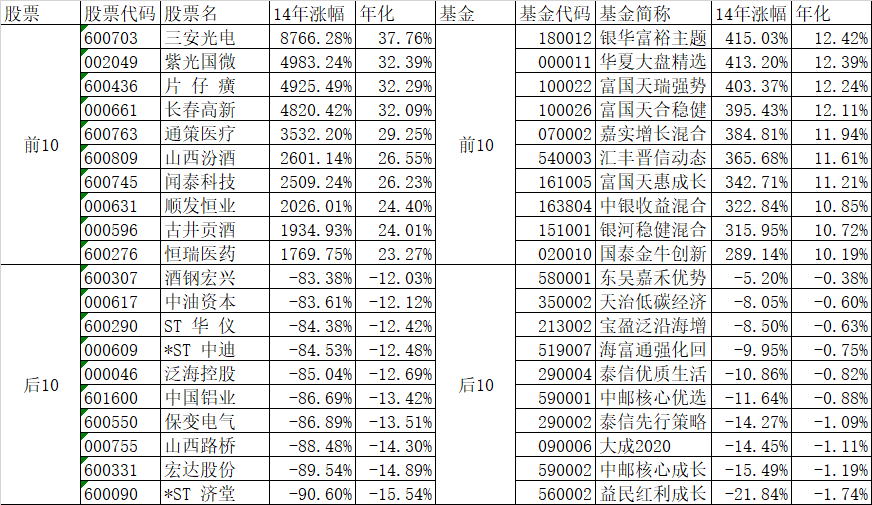

14年来有27只股票上涨了10倍,其中三安光电涨幅高达8766.28%,其中5只还是ST股甚至是*ST股,不少公司都跨了行业了。还是以电子(6家)、食品饮料(5家)、医药生物(4家)行业居多。

14年来跌幅最大的前10名分别下跌了83.38%到90.60%,行业比较分散,其中电气设备、非银金融、有色金属各占了2个,房地产、钢铁、交通运输、医药生物各1个。

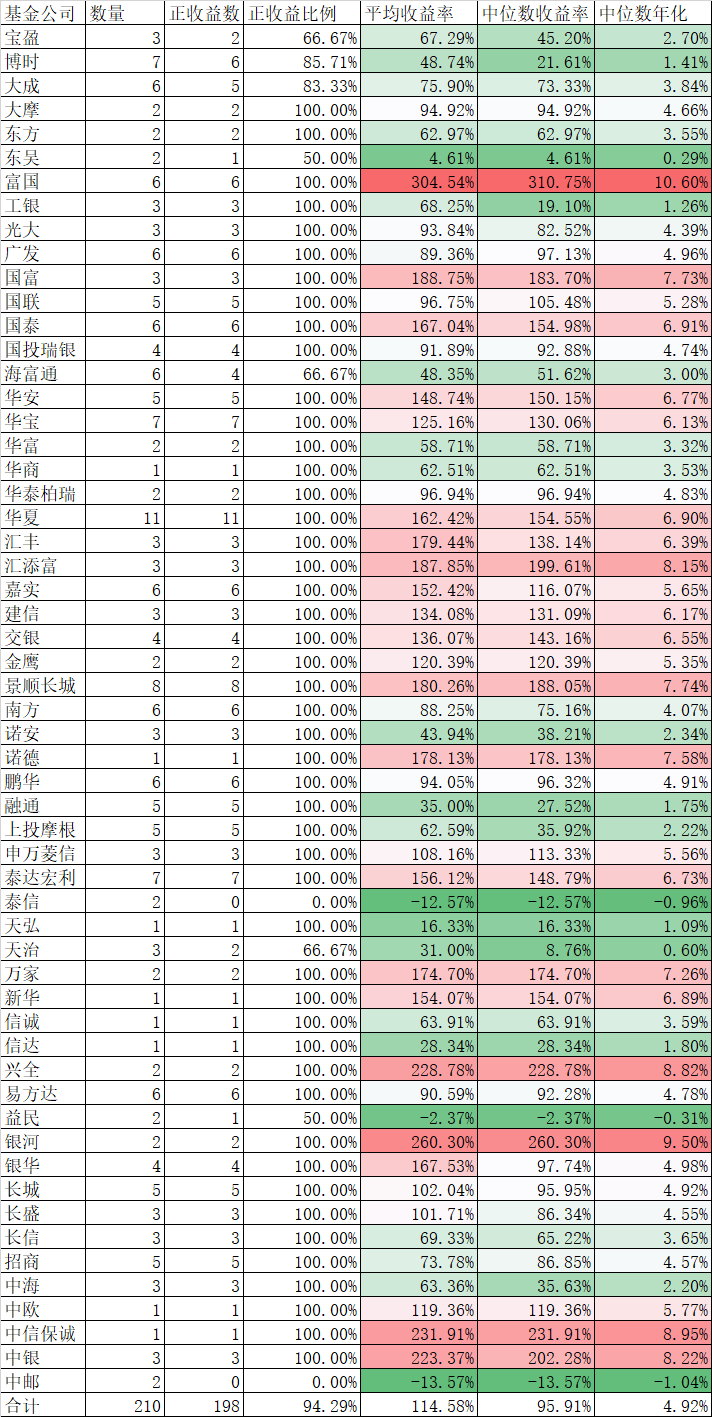

14年来个股的涨跌差异非常大,但也有超过一半的股票是下跌的,当时的210只混合型基金情况好很多了(当然也有少量清盘的基金),只有12只基金14年来是下跌的,上涨比例高达94.29%,算术平均收益率是114.58%,中位数是95.91%,对应的年化收益率是4.92%。

从基金公司来看,如果按照中位数排序,分别是富国(310.75%/6只)、银河(260.30%/2只)、中信保城(231.91%/1只)、兴全(228.78%/2只)、中银(202.28%/3只),其中富国以数量多(天瑞、天和、天惠、天益、天源、天博),收益率高(14年来6只基金最低194.68%最高403.37%)体现了长期投资的价值。相反,中邮、泰信两家基金公司的各2只基金,14年来全部下跌,跌幅均超过10%。

从个股和基金的对比看的很清楚,14年来最好的个股三安光电的涨幅是最好的基金银华富裕的20倍都不止,但最差的股票的跌幅也远远大于最差的基金。没有最好的选择,只有最适合自己的选择。

总之从14年长期来看,当年大盘股由于“眉飞色舞“的高估值遭到了后来市场的逐渐回吐,值得今天投资这些周期股的投资者重视。基金的最高收益率虽然远远不如股票的最高收益率,但对普通投资者来说,长期来看基金还是一个胜率高的选择。

赞同来自: c1s2a3 、甘泉 、liang 、牧心GG 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天讲的惊魂半小时,不是发生在故事里,而是发生在我今天的现实生活中。前几天我们住在华住旗下的开封宜必思,感觉他们的服务做的不错,昨天来到洛阳也定了宜必思,今天早上7点多去楼下吃完早餐,踏进电梯准备回到9楼的房间,房卡刷了后电梯很正常的到了9楼,悲剧发生了。门打不开了。

当时好在电梯里还有电,虽然我活了60多年也是第一次被关在电梯里。我淡定的看了一下电梯里有电梯求助电话和报警按钮,先打了求助电话,我听见电话铃响,就是没人接!我想还有报警按钮,按了报警按钮,马上发出了刺耳的长鸣声音,但还是没人来理我。5分钟过去了,我开始有点不淡定了,拼命按求助电话和报警按钮,还是没人理我。

好在我的手机还有信号,我联系了我老婆,她再找了前台,总算联系上了电梯修理工。修理工来了后也不和我打招呼,直接断电重启电梯,我在电梯里一团漆黑,又把我吓的半条命。重启后让我按电梯按钮,还是毫无反应。最后修理工到了9楼,用钥匙开了电梯的门,把我救了出来。

这个时候从关进电梯到出电梯,前前后后大概有半小时了。下楼我再也不敢坐这个电梯了,从9楼走到了1楼,去了龙门石窟游玩了。

半路上我给华住总部留言投诉了,下午一个自称店长的加了我的微信,给我道歉。但我最不满意的不是电梯故障,虽然我60多年第一次遇到,但最气人的是我打了求助电话,按了警铃,明明听到声音,就是没人理我。如果我没带手机,如果电梯里手机信号不好,那不是更严重了吗?店长的解释是前台是个新员工,第一次遇到这种情况。我说那也是你们的培训没有到位,这种事情哪能经常发生啊?

说实在,刚开始关在电梯里我真的很淡定,但按了求助和报警后没反应,时间长了开始不淡定了,而且我隐隐约约觉得空气也变得稀薄了,也有可能是我自己的心理恐惧导致的。这个事情使得我想起了股市里的下跌,看别人,看自己过去的事情,都很淡定,但如果连续下跌20个交易日甚至更多,一样恐惧会占据人的心理。

今天本来有点恐惧的是搜特转债,3季度预告大幅度亏损,结果到了收盘也只有跌了3%多一点,还不是我今天持有可转债里跌的最多的。最终今天实盘也就微跌了0.14%,本月还有1.04%的收益,跑赢了大部分宽基指数。

这几天去了开封和洛阳的大部分有名的景点,用了一张身份证基本没花费经典门票的钱,连龙岗石窟也是凭超过60岁的身份证免票了,这次河南的几百个景点免费一个月,不过最好是在网上预约一下,比如龙门石窟,就是一天只有1万个免费名额,昨天我们想免费预定结果连下周一的都满了。好在60岁以上的老人不用预约。除了今天的惊魂半小时,这次旅游大部分还是很不错的,因为不在节假日,人少,而且大部分门票都免费,只有少数的也是半票了。

另外雪球上还有人举报说有人冒充我开了个2000人的大QQ群,号称什么有15亿资金要分下去做股票,还像模像样的布置了作业,相信这种话的智商堪忧,即使这次不被收割下次也会被收割。这也不是第一次,也不会是最后一次。如果哪位网友在这种群里的帮我举报一下。人怕出名猪怕壮,这种事情真的是防不胜防。

今天写的都是和股市本身没什么关系的,明天回上海后再说说股市。

赞同来自: besmile 、驴儿驾 、文升元泓 、kkio 、潜行ex 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

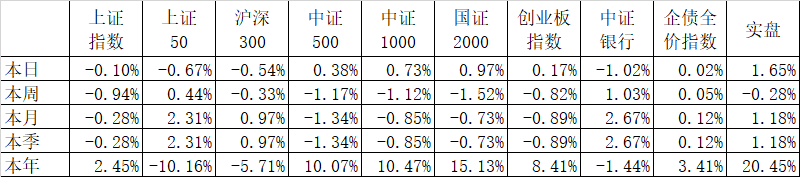

周一我写文章,说到已经连续三个交易日实盘都是上涨的,隐隐约约的感觉到要下跌了,结果周二实盘跌了1.28%,周三跌了0.75%,从9月13日创出历史新高到昨天整整下跌了8.11%。其实关键还不在这里,关键是昨天下跌0.75%,是在几乎所有宽基指数均上涨的情况下发生的,和可转债正股关系最大的中证1000昨天上涨了1.12%、国证2000上涨了0.47%。

说一点都不受影响是假的。我目前用的多因子策略,是建立在多因子策略的可转债胜率和赔率都很高的前提下的,即使小概率的发生下跌,特别是连续下跌时间一长,总会对策略产生怀疑,毕竟其逻辑不是硬逻辑。什么是硬逻辑呢?比如说你持有110元以下的可转债,耐心等待一直到130以上卖出,因为满足强赎条件一般可转债价格总会要到130元以上,但这种方法相对来说收益肯定不如多因子策略。

再譬如在债券没有违约的年代,我们的策略非常简单,就是按照ytm买,哪个跌的多了买哪个,因为债券的未来的现金流是要比股票确定的多。所以只要算的清楚,当年债券再跌我们都不怕。股票就完全不一样了。分析的再好,再了解这家公司,都很难对未来的现金流做出精确的判断,就像腾讯的马化腾自己卖了股票,你还会继续看好腾讯的未来吗?你难道比马化腾更了解腾讯吗?但实际上每次马化腾卖出腾讯的时候,还往往是股价的一个低点。

要么对未来的价格有个非常硬的逻辑,要么对策略的高胜率或者高赔率有坚强的信念,否则遇到回撤比例大或者回撤时间长的时候,都会很难坚持不动摇的。如果回测的YTM有40%,最大回撤有10%,那么你要在极端情况下做好收益只有20%,而最大回撤有20%的准备。另外你如果经历过一次生死,或者生了一场大病,那么对回撤20%就会看淡很多。

很多人对回撤20%是没有感觉的,但如果自己真金白银的经历了一次,才会有刻骨铭心的体会。所有有人说,股市就是有钱的人拿金钱换经验,有经验的人拿经验换金钱的地方。

我大概是经历多了,所以对回撤感觉是在每次创新高前的一次正常的经历,今天在洛阳白马寺旅游,收盘的时候才发现我的账户因为持有的维格转债、华钰转债、博彦转债表现出色,整个账户上涨了1.65%,大幅度跑赢了各大宽基指数。

你越是怕输,越可能会输;你越是想通过多操作避免大的回撤,那可能大的收益也一样离你而去。勤于思考,懒于操作。计划你的操作,操作你的计划。学会把回撤当作正常的投资伴侣,那么收益也会常常伴随你。

赞同来自: 大y阿飞 、zdjun 、liang 、dingo49 、hx279 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

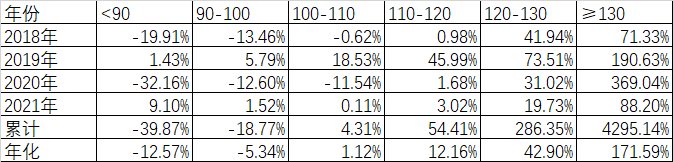

昨天小票跌的厉害,中证1000下跌了2.39%,国证2000下跌了2.35%,正股小票居多的可转债也再次下跌。按照集思录统计,373只可转债平均下跌了1.67%。另外集思录还提供了可转债价格的分段统计,105只130元以上的平均下跌了3.14%、120-130元的下跌了1.70%,110-120元的平均下跌了1.07%,100-110元的平均下跌了0.76%,90-100元的平均下跌了0.51%,90元以下的目前没有。

从集思录提供的分段统计的历史数据看,基本上呈现了高价涨跌都大,低价涨跌都小的特点,那么,如果我每天平均持有不同分段的可转债,结果如何呢?

好在从2018年开始的数据都在,做个统计很方便,但结果却使得我大跌眼镜。130元以上的,3年多平均年化高达171.59%,而小于90元的,平均年化竟然是付的12.57%。

我知道高价可转债的收益率肯定比低价的要高,但这样的结果我第一感觉是哪里错了。我核对了10月12日分段统计的结果:

差异的主要原因就是这个分段,比如说集思录的大于130元的分段数量是105只,但我统计下来有110只,为什么会有5只差异呢?因为集思录统计的是当天收盘后价格大于130元的数量有105只,但如果按照开盘前统计,有110只,其中星帅转债、楚江转债、万顺转2、思特转债、富瀚转债、新星转债等6只可转债开盘前价格大于130,但收盘后跌破130元;还有一只鸿路转债,开盘前小于130,涨了1.13%正好大于130元了。5个差异就是这么来的。

这样的话很容易使得大于130元这一档的数据多统计了,而小于90元一档数据少统计了。按照10月12日大于130元的差额0.15%估算,每天如果是0.15%的话,一年243个交易日复利就是44%,影响还是非常大的。

按照收盘后的数据分段统计平均值,每天的影响其实不大的,关键是如果累计起来影响就非常大了。量化统计的初学者很容易犯这个毛病,有个名词叫“未来函数”就是说的这个,也就是去“偷”了未来的数据。

其实这个问题还是很常见的,比如统计单溢价因子,你是看收盘后的最低溢价,还是看收盘前的,这个差异还是非常大的。回测容易犯这个毛病,但如果你是真金白银的去做,就不可能这样去“偷”数据了。

赞同来自: 4482755997 、树枝上头 、巴林猎人 、FF章鱼 、不知子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

广汽转债近期已经有12个交易日满足强赎条件了,还有3个交易日正股股价站上18.1的强赎价格就满足可转债的强赎条件了。虽然广汽的正股价格离开强赎价还有一段距离,但广汽转债到期只有区区3个月了,况且转股溢价率还高达8%以上。

凭本事借来的前怎么可能还呢?所以公司肯定要千方百计的不还钱。要不还钱就要在这3个月里满足转股条件逼着可转债持有人转股。所以大概率的会拉升股价的,但因为有8%多的溢价率,所以正股拉升约14%满足转股条件后,其实可转债只有14%-8%=6%的上涨,花费3个月时间为了这6%的收益率,我是有点不太情愿,所以今天早上广汽转债冲高的时候陆陆续续的卖出了。

卖到最后一个雪球上的小账户,老眼昏花的把卖出操作成买入了,本来我的账户里都没有现金,正好这个账户只有够买一手的广汽转债,就被我买入了。当时我还不知道,还是雪球的一个网友问我:为什么在雪球组合里卖出广汽转债,而在这个实盘中买入了?直到这个时候我才发现被我操作反了,好在广汽转债价格波动不大,又是T+0的,当天就全部卖出了。

当然其实如果你赌广汽在3个月里一定会强赎,那么持有着赌这个6%的收益率也不是不可以,但如果这样,其实更好的办法应该是持有广汽正股了。如果你坚信广汽一定会在3个月里强赎,那么买正股可能有14%的收益率,买可转债只有6%的收益率。但如果广汽偏偏打算还钱的呢?这两个收益率就变成镜中花水中月。

还有一种情况是可转债不断下跌,导致8%的溢价率变成折价,大部分可转债都去转股套利,最终留下不到3000万强赎,也不是没有可能。如果真的一定是拉高股价强赎,那大家肯定要去赌正股了。

最近国证2000指数走弱,导致可转债的低溢价策略频频下跌,雪球中有个组合,采用了低溢价策略,才2年多时间收益率达到了惊人的700%多,但最近一个月下跌了16%多,今天一天就跌了6.79%,我看了一下持仓,就是台华、福能、晶科、旺能、节能等5个可转债,基本上都是折价的可转债,市场强势的时候这些可转债表现会非常出色,但市场弱势的时候也会还债还的非常厉害。

换入的可转债我还是按照我的多因子排序,只不过阈值调低了。有人觉得不看好可转债的后市可以空仓,当然这也没错,但我的择时能力很弱,躲过了下跌,可能也失去了上涨。降低阈值只不过是我自己的策略。最近3个交易日,我的账户已经连续三日红了,肯定要做好翻绿的准备。扛过所有的下跌,才能享受最美好的上涨。

上海的天气开始转冷了,明天起我外出去开封、洛阳旅游,最近一个月河南经典的门票全免,况且在工作日,旅游景点人少价格还便宜,正好和上班族错位旅游。

赞同来自: 自由之梦想 、laplace 、好奇心135 、asdsky2000 、八大关 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: zeb007 、春雷滚滚 、插秧庄稼汉 、silver0099 、路人甲pro 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

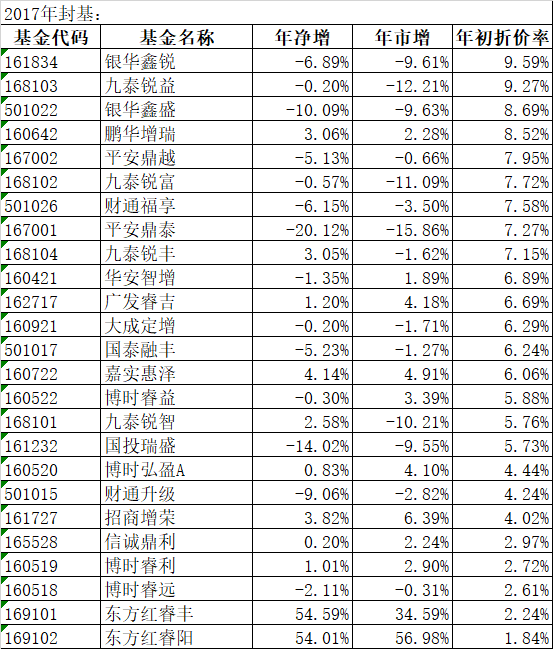

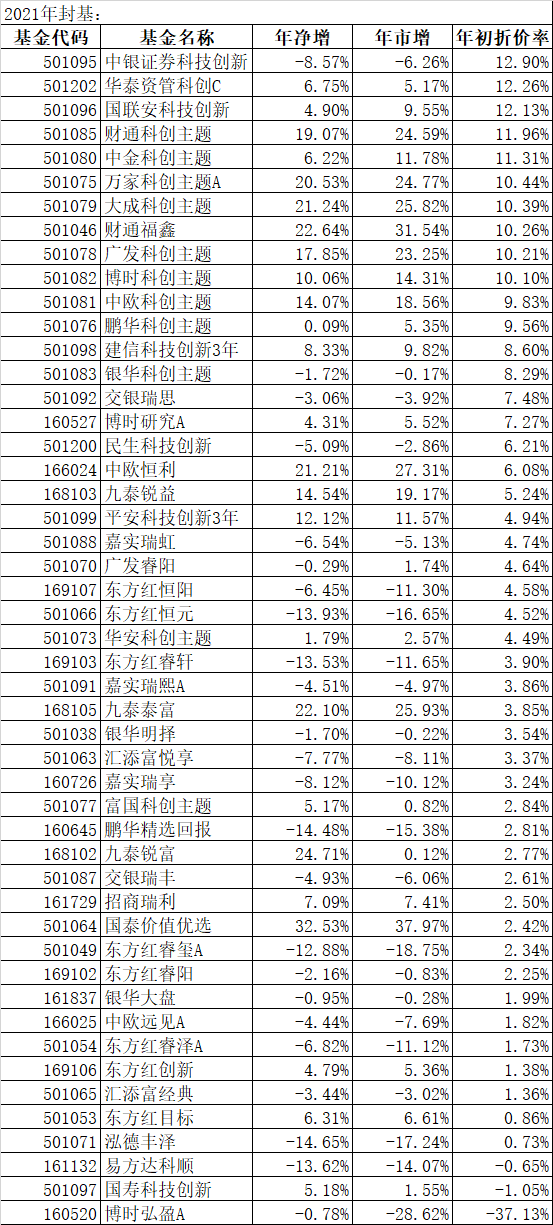

过去封基的三条腿:净值、折价、分红,现在大比例分红基本没有了,净值的增长也因为多变的市场而变得难以捉摸,况且现在的成交量,要找一个日过千万的都很难。唯一确定的就是折价率了。

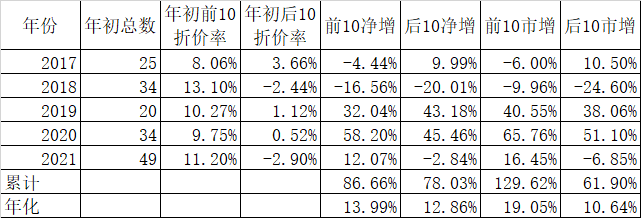

那么,如果我们每年年初买入折价率最高的封基,情况会如何呢?先看看2017年:年初的25只封基,折价率最高的前10名的年净值增长是-4.44%,后10增长了9.99%,前10的市价增长了-6.00%,后10增长了10.50%,也就是说折价率高的在2017年还不如增加了低的。而且净值下跌的前10,市价跌的更多,净值上涨的后10,市价涨的更多。和不管是净值还算市价,在这一年成了反比。

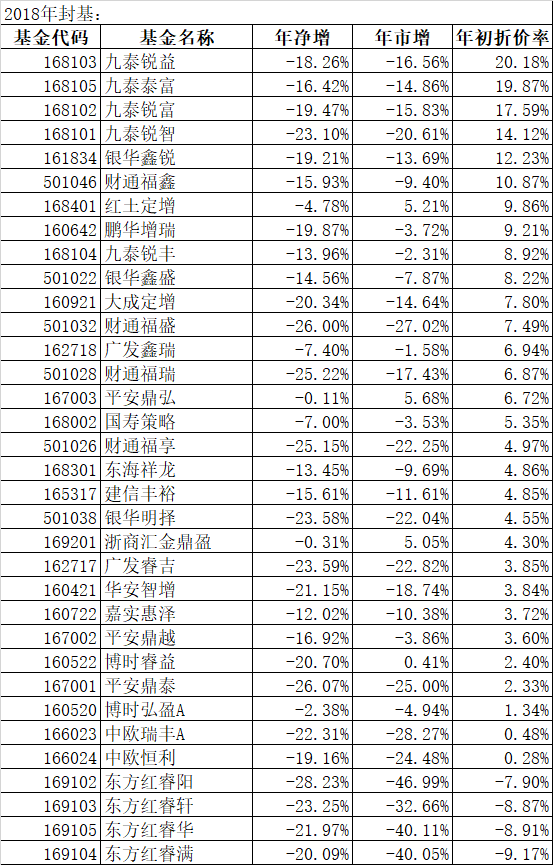

2018年是大熊市,折价率前10的净值平均下跌了16.56%,市价下跌了9.96%;而折价率后10的封基,净值平均下跌了20.01%,市价跌的更多,跌了24.60%。也就是说,虽然这一年前10后10、净值市价都跌,但折价率高的跌的少,而且市价比净值跌的更少。

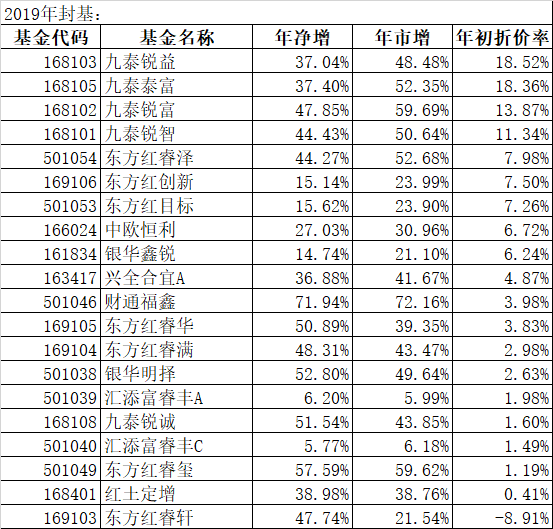

2019年牛市来了,这一年的20只封基,年初折价率前10的净值平均增长了32.04%、市价增长了40.55%;而后10的净值增长了43.18%,市价增长了38.06%。也就是说,这一年虽然后10的净值增长率高于前10,但因为前10的折价率缩小而后10的折价率扩大,导致前10的市价增长反而高于后10的市价增长。

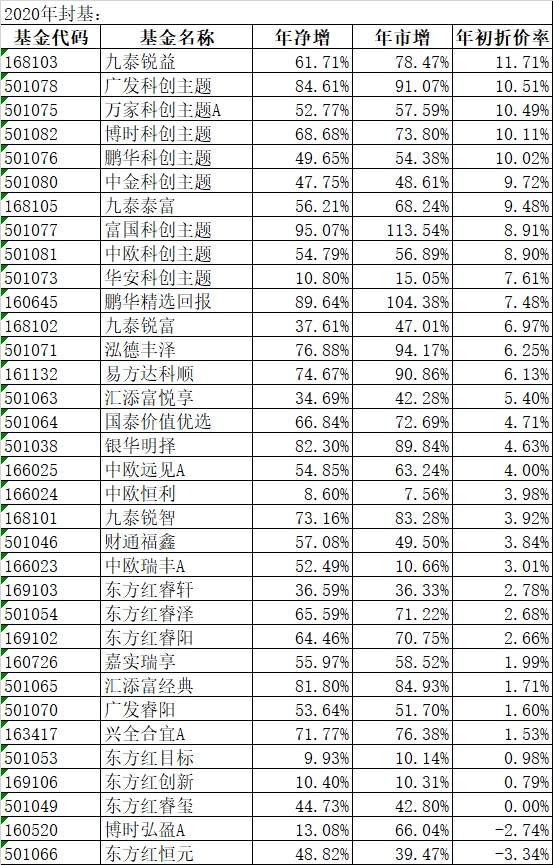

到了2020年,继续延续着上一年的风格,折价率前10的净值增长率平均58.20%,后10的净值增长率平均45.46%,这次是前10的净值增长大于后10了,加上折价率的影响,前10的市价增长率高达65.76%,而后10只有51.10%,虽然不管前10后10,因为延续了一年的牛市,所以市价的增长率都高于净值的增长率,但前10因为折价率高,所以市价涨的更多。

2021年封基更多了,但今年基金和市场一样分化严重。截止到10月8日,折价率前10的封基净值增长率为12.07%,而后10则下跌了2.84%;同样前10的市价增长率为16.45%,再次高于净值增长率;但后10的市价平均下跌了6.85%,比净值跌的更多,出现了明显的两极分化。

我们再把近5年的封基数据整理一下,可以看到对比非常明显,近5年来每年折价率前10的净值增长率平均年化是13.99%,后10是12.86%,相差1个点多一点,差异不是很大的;但如果你看市价的年化增长率,前10平均高达19.05%,后10只有10.64%,前10的市价年化比净值高了5个多点,而后10的市价年化比净值低了2个多点。最后导致前10的市价比后10的市价高了8个多点,每年能高8个多点,那应该是非常多了。

折价率前10后10对最终的净值增长的影响很小,但最终市价增长差异大的主要是折价率的贡献。所以在封基中折价率还是一个非常确定的因子。

当然这里的讨论为了方便起见,没有讨论如何判断未来净值的增长,也没有讨论如果加大换基的频度结果会如何,而且有些封基的成交量也实在太小。但不管如何,折价率这个因子的影响绝对是硬逻辑。

赞同来自: reborn1978 、圆切线 、zdjun 、守拙到底 、闲菜 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

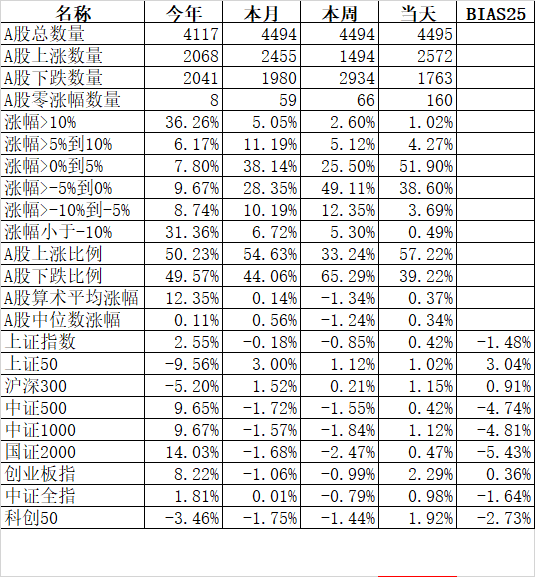

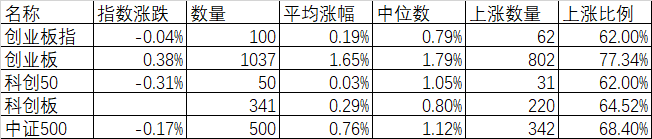

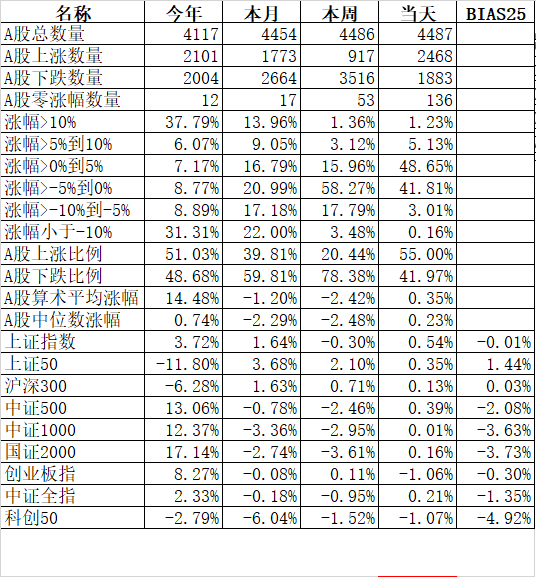

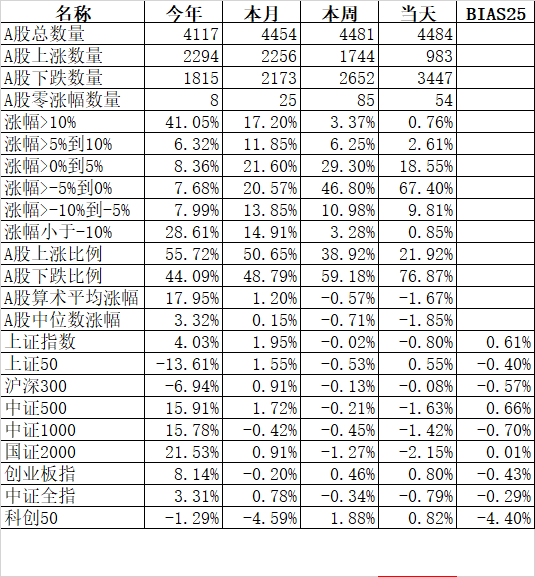

国庆长假刚开始几天看外盘大跌,担心今天开盘受影响,结果昨天外盘大涨,基本上填满了7天长假的坑。今天大部分指数都红了,只有不到四分之一的股票下跌。大部分宽基指数也是上涨的,其中中证500、创业板指和科创50这3只宽基指数是下跌的,那么它们能代表中证500的500只股票,创业板的100只成分股、科创板的50只成分股,甚至全体创业板和科创板的涨跌情况吗?

至少今天不能,我们统计了今天创业板指、科创50和中证500的情况,不管是平均涨幅、中位数还是上涨比例,创业板指、科创50、中证500都是上涨占主导的,并不像指数显示的负数,如果再加上1037只全体创业板股票、341只全体科创板股票,依然是这个结论。

指数和它代表的板块背离,在过去是非常罕见的。现在出现这种情况,说明板块内的分化严重,比如创业板指说是100只成分股,但因为像宁德时代、迈瑞医疗、金龙鱼、东方财富、爱尔眼科等前10名市值的占了一半以上,那么如果这10个股票的表现和后面90只股票的表现差异很大甚至背离,那么指数和整个板块背离就不奇怪了。而几乎主流的指数都是按照市值加权的,板块内如果少数大市值的表现和后面的大部分股票相悖,那么出现这种情况也非常正常。

正因为今天大部分股票的表现都不错,所以今天的可转债表现也不错,374只可转债平均上涨0.44%,对应的正股平均上涨了1.47%。我持仓的20只可转债表现更好,平均上涨了1.69%。主要是2只正股涨停,导致华钰转债涨了11.24%、博彦转债涨了7.82%。卖出的艾华转债,主要考虑了艾华转债已经在10月7日发布了可能满足赎回条件的提示性公告,再加上今天早上涨的不错,到了下午正股表现还算坚挺,但可转债却一路下滑,到收盘还有2.20%的溢价。再加上最近一段时间高价债表现欠佳,今天大于170元的47只可转债,平均下跌了0.73%,而艾华已经是我持仓里价格最高的可转债了。

少赚点无所谓,尽可能降低回撤,才能活得更久。

赞同来自: 驴儿驾 、plajhz 、夜慕光临Alex 、一生水 、genamax 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

9月份众多低溢价策略回撤比较大,低溢价策略是一个概率策略,一部分可转债、一部分日期肯定是会遇到亏损甚至比较大的收益回撤的。如果接受不了可以选择死守策略。可转债众多的策略中,死守策略是逻辑性最强,能确保每只品种不亏损的一个策略,当然缺点是收益率相对不高,那也只是相对而言。

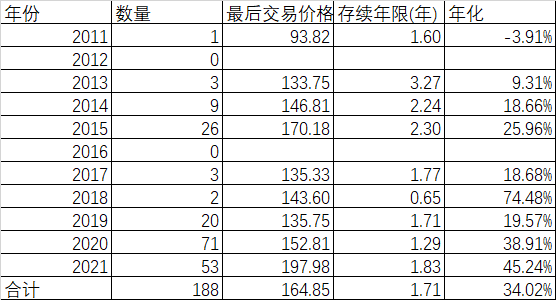

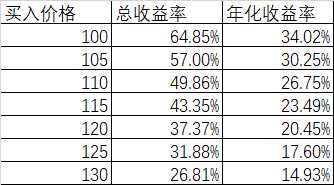

我们先来看一个统计,截止到2021年9月30日,从2011年起已经有188只可转债退市,平均经过了1.71年,退市前的最后交易价格的平均价是164.85元,如果从面值100元算起,那么总收益率是64.85%,年化是34.02%,如果按照这些已经退市的来计算,收益率并不低。

但一部分可转债上市就超过了100元,如果我们在买入这些可转债的时候,不是100元而是105、110、150、120、125、130元,那么对应的平均年化收益率分别是30.25%到14.93%,买入价格越高,最终的年化收益率肯定越低。

我们再来统计一下从2017年年底最后一个交易日以收盘价买进,到2021年9月30日退市的收益情况,2017年年底买进的一共有16只可转债退市,年化收益率是11.09%;2018年年底买进的一共有53只可转债退市,年化收益率是32.04%;2019年年底买进的一共有73只可转债退市,年化收益率高达51.40%。而2020年年底买进的可转债有51只退市,年化收益率是-8.81%。2020年年底买进的可转债最终亏损,是因为有个英科转债的特例,2020年收盘时2209.90元,退市前价格跌到1380元,年化亏损61.74%,影响了平均值。

如果我们加个限制,买入价格不得大于120元,如上表所示,那么2020年年底的51只可转债,只有16只满足条件,平均总收益率高达56.63%,年化高达120.42%。

目前374只可转债里面,100元以下的9只,100-110元的87只,110-120元的109只,120元以下的总共205只,平均价格大约在110元左右,按照过去历史数据推算,年化高达26.75%,即使实际上打个对折,平均买入205只可转债,平均经过1.71年退市,基本没有风险,年化13%也是可以接受的,按照过去的历史数据,从强赎公告到退市最后一笔交易大概平均要下跌如果不是持有到退市交易大约平均下跌3.66%,那么持有到强赎公告后第一时间卖出,收益率还可以提高。

总结一下这个策略,比如说可以平均一揽子买入价格小于120元(或者110等)的可转债,到某个可转债强赎公告公布第一时间卖出,或者自己确定一个卖出阈值(如150元)卖出,继续买入价格低的可转债。如果平均买入价格110元,卖出价格150元,平均持有2年,那么就算单利也有20%的年化收益率。

从最激进的单因子的转股溢价率轮动,到溢价率因子逐步缩小价格因子逐步扩大到双低策略,再到只有低价格的单因子轮动;从轮动策略到死守策略,从择时到不择时,收益率不断缩小,但风险也不断缩小。你可以根据自己对收益率的期望和风险的偏好选择适合自己的策略,或者把激进的策略和死守的策略根据自己的风险偏好组合起来。但不管选择什么策略,相对直接投资股票,投资可转债的胜率和赔率都要高,这不是我们本事大,而是可转债这个可以合法出老千的变色龙特性决定的。

赞同来自: 画眉 、我心安然 、后进生 、大y阿飞 、Kluer 、 、 、 、 、 、 、更多 »

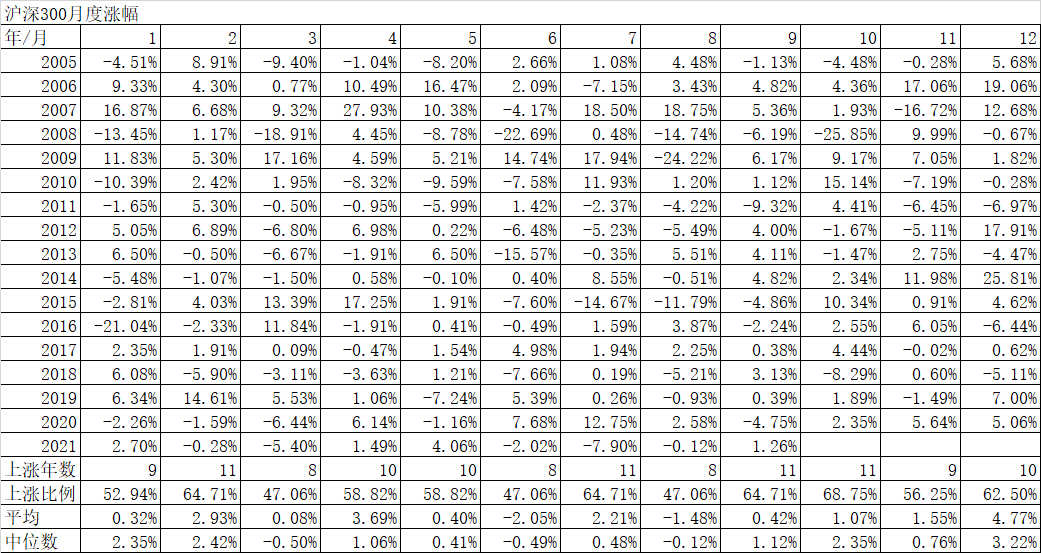

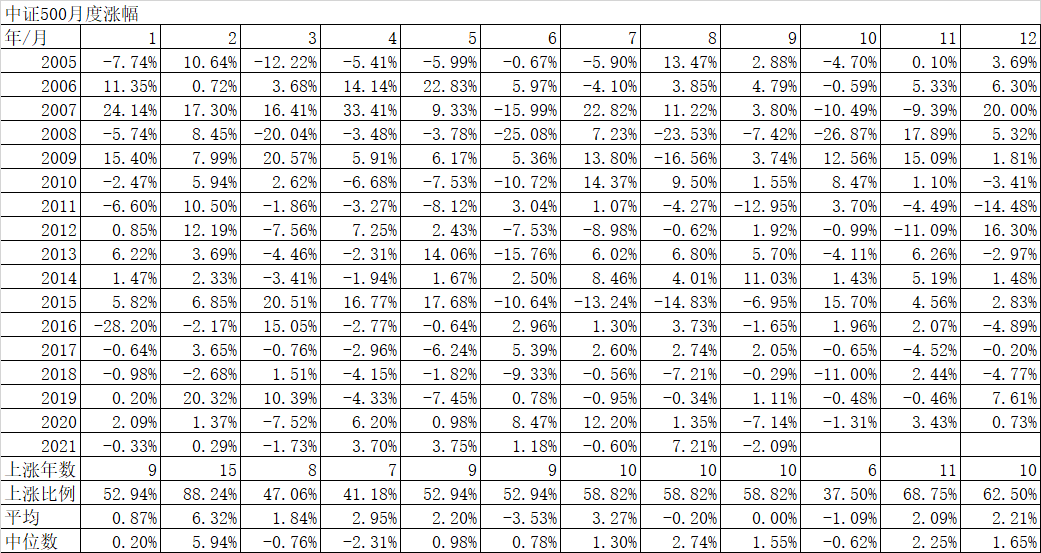

10月份因国庆长假,市场要休市7天。大家都很憧憬10月份的行情,虽然外盘目前还是跌多涨少。那么,历史上的10月份表现是如何的呢?

我们看沪深300在历史上16年的表现,上涨年份是11年,比例高达68.75%,是12个月份里上涨比例最高的一个月份,平均涨幅1.07%、中位数2.35%,从2014年起的7年里只有2018年熊市下跌,其余6年均上涨。

再看看历史上的中证500,就没有那么乐观了,16年里只有6年是上涨的,胜率只有37.50%,是12个月里最低的,而且平均值和中位数也都是负的。

再看看申万一级28个行业在10月份的表现,胜率最高的是银行(76.19%)、家用电器(66.67%)、食品饮料(57.14%),这三个行业都是巨无霸具有话语权的行业,所以历史上10月份的沪深300表现强于中证500也是很正常的了。

当然,这些都是过去的历史数据,即使概率再大,也有不复现这些规律的时候,但作为参考还是有意义的。

赞同来自: liang 、画眉 、haohaoxuexi 、乐鱼之乐 、一个句号 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

9月份过去了,不管什么策略,大部分可转债策略可能都是负收益,其中负收益最大的肯定是低溢价策略。按照我的统计,如果一个月轮动一次,在每个月的最后一个交易日平均选取20只溢价率最低的可转债,那么9月份将亏损11%。而前期月度亏损最大的发生在2020年9月,亏损6.76%,远远高于历史上的月最大亏损。

那么有什么可以改进的呢?我们可以在每月轮动买进可转债加上一个阈值,比如阈值是170元,那么低溢价策略变成先剔除高于170元的可转债,然后从溢价率最低的开始买入,满20只。我们统计了从2018年开始的45个月的结果,发现随着阈值的下降,年化收益率也不断的下降,但今年9月份的收益率也不断增加,在120元阈值下,9月份从负收益变成了正收益。但在很多月份,随着阈值的提高,收益率反而是越来越高,典型的2020年12月份,100元阈值下,亏损4.32%,而没有阈值的限制,反而是正收益17.08%。

这说明了9月份可转债的下跌,和过去不一样的是这个月的高价可转债跌的很厉害,其背后的逻辑是高价可转债的正股经过长期的上涨,突然遇到一个逆转,所以价格越高的可转债跌幅越大。

我们再看看双低策略(我这里用双排序近似的替代了),140元以上的阈值已经不起作用了,也就是说双低策略选出来的可转债,这近4年来就根本没有超过140元的。但9月份依然是阈值120元以下的是正收益,130元以上的出现了亏损,依然说明高价可转债在9月份相对下跌大。

再看看我们目前在用的多因子策略,170元阈值的9月份下跌了2.77%,而阈值越高9月份的亏损越大,110元以下的9月份没有亏损,依然说明了9月份在多因子策略里高价可转债跌的多,和过去的规律不太一样。

最后我们再看看在阈值120元情况下的多因子策略从选取前5到前110只可转债的情况,基本结论是数量越少,历史累计收益率和年化收益率越高,但某些月份(如2021年9月份)的亏损越大,也就是回撤越大。

总结一下,阈值越低的,长期的收益率会降低,但也可以在某些特定时候(如今年9月份)帮助系统降低回撤,而低溢价因子比重越大,这些时候的回撤也越大。所以不管低溢价还是双低还是多因子轮动策略,适当降低阈值,虽然降低了长期的收益率,但在极端情况下也可以帮助系统降低回撤。

当然也有人通过择时来降低可转债轮动的回撤,也有做的比较成功的,但要做到每次都精准,虽然没有我在前面文章里写的17年里选出最重要的26个交易日那么难,但也是相当困难,如果自己的系统多多少少都用到溢价率因子,那么适当降低价格阈值,同时适当降低收益率预期,可能是比较简单的办法。

当然对于部分亏损厌恶者来说,即使这样,只要是轮动,都免不了要卖出亏损的可转债,如果要避免这个问题,那可以把阈值定在到期收益率为正的,不赚钱不卖出,但这样的策略长期来看收益率相对偏低。总之收益和风险是成正比的,没有风险就没有超额收益,没有最佳策略,每个人都必须为自己的收益付出一定的风险。

赞同来自: 文升元泓 、豁哥哥 、画眉 、c1s2a3 、海底两万里 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

9月份最后一个交易日,果然以红盘结束,节前的5个交易日,果然上证指数跌了2.04%,一切都那么中规中矩的符合了30年的统计规律。

今天的行情又是对昨天行情的一次纠偏,下跌的银行、非银、家电三个板块还是昨天相对强的行业。风格的轮动就像一个电风扇的,要想捕捉其中的机会是难上加难。

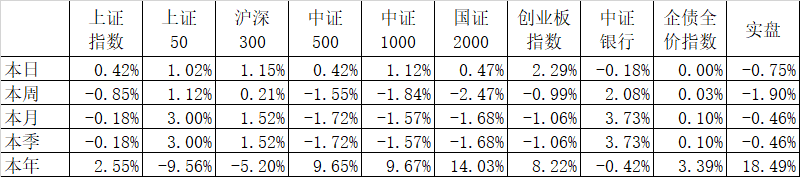

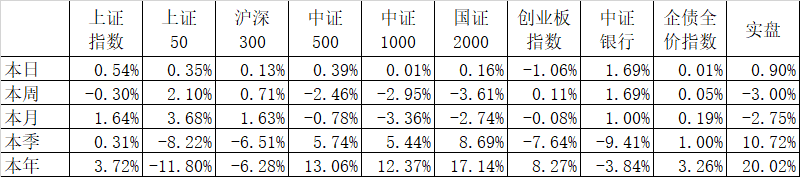

这个月因为持有的可转债下跌导致实盘下跌了3.54%,是今年9个月里第二次的月度亏损,不过本季度还是以9.83%的收益率战胜了各大宽基指数。今年19.04%的收益率虽然不高,但同样跑赢了各大宽基指数。

国庆节要好好考虑一下节后的行情了。最近一段时间中证500、中证1000、国证2000等中小盘指数相对沪深300走弱,是否要回到原来的白马策略,目前还在考虑中。

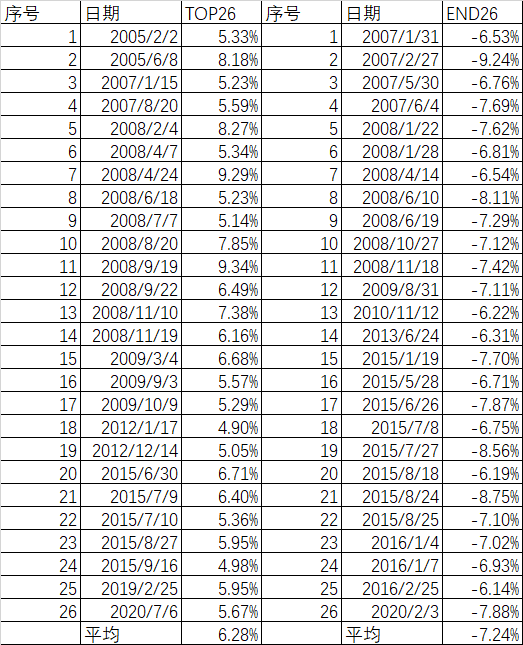

今天我算了一个数字,沪深300指数从2004年12月31日的1000点开始起步,经过了近17年4072个交易日,指数好不容易涨到4866.38,年化9.91%。

但如果在这17年4072个交易里剔除涨幅最大的26个交易日,那么沪深300指数依然还是停留在1000点,反之如果剔除其中跌幅最大的26个交易日,那么沪深300指数今天是34414,是目前沪深300指数的7倍多。

也就是说,如果你有本事选出26个涨幅最大的日子,那么其他4000多天只要空仓就可以达到一样今天的指数;或者你有本事找到26个跌幅最大的日子躲避过去,那么今天沪深300的指数整整翻了7倍,变成34414!

实际上我们没有人能提前找到这TOP26,也没有人能提前找到这END26。而且和很多人的认知不一样的是,这TOP26里,最多的一年竟然发生在历史上最大的熊市年——2008年,2008年里整整有10天进入了TOP26,而且沪深300历史上涨幅超过9%的仅有的两次,全部发生在2008年!而END26里,大熊市2008年里也只有7个交易日。

通过这个例子我想说的是要准确的择时实在是太难了,如果真的26次判断正确,那全世界的钱都是你的了。每次复盘总想在未来避免过去的错误,但有些错误是真的很难避免的。对自己宽容点,过好每一天。

国庆7天打算整理一下过去的书稿,一直欠着出版社的约稿。先提前祝大家国庆快乐!

赞同来自: 远程打击 、c1s2a3 、JiangSH2020 、八大关 、一剑飘雪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 小火柴ZL 、maggie2007 、nevermind2019 、c1s2a3 、zdjun 、 、 、 、 、 、 、更多 »

赞同来自: 书香校园 、gegon 、bossnk 、tigerpc 、一剑飘雪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 书香校园 、我不喝牛奶 、xjy123 、守拙到底 、hx279 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天是国庆长期前的第二个交易日,按照规则,卖出1天逆回购,能获得8天的利息,所以我在网上提醒了一下大家,没想到很多人从来没有做过逆回购,提了很多小白问题。那我就从头开始讲讲。

所谓逆回购,其实就是借钱给别人,对手盘就是做正回购的借钱者,为了防止借钱违约,所以要有抵押品,国债(GC)或者企债(R)就是抵押品,而且抵押品都是打折的,即使国债也是如此,所以逆回购借钱给别人是非常安全的,其安全性堪比存银行,甚至高过银行理财。

一共有1天、2天、3天、4天、7天、14天、28天、3个月、半年等8个品种,而且还分成沪市和深市,其中沪市的起步价是10万,深市比较低是1000元,但一般来说沪市的价格会比深市高一些,所以做逆回购可以先卖出10万以上的沪市品种,多余下来卖出深市品种。

沪市品种的代码比较好记,204开头,后面3位就是天数,而深市的代码比较难记,131801并不是1天逆回购,而是7天;1天逆回购的代码是131810。

具体的操作,你可以卖出(记住不是买入!)204001或者131810,交易价不是真的交易价,其实是这笔交易的年化利息,比如你看的3,并不是成交价格是3,成交的价格都是100元面值的,这个3代表利息,比如你卖出10万的204001,成交价是3,那么1天能获得的收益=10万*3%/365=8.22元。但有些券商必须在逆回购界面上操作,不能直接卖出,比如华泰证券;而有些券商是既可以在逆回购界面操作又可以直接卖出,比如招商证券。逆回购交易还有少量的佣金,部分还有起步价,比如1000元逆回购一天大约只有8分钱,如果佣金是1毛钱起步的,那还不如不做。

那为什么今天做逆回购合算呢?那是因为今天是长假前的第2个交易日,按照规定,1天逆回购的利息不是1天,而是要加上7天长假,也就是说你做1天逆回购,实际获得了8天的利息,今天做逆回购,明天一大早股市还没有开盘资金就回到你的帐上来了,虽然不能提现,但可以买股票买基金买可转债。你说合算不合算?

况且昨天晚上美股大跌,今天A股免不了受影响,明天开盘说不定就是一个低点呢?

赞同来自: zeb007 、c1s2a3 、乐鱼之乐 、hydk 、pingbaoshi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天还是以白酒为首的食品饮料最强,今天竟然排在申万28个一级行业的垫底。最强的采掘也是前几天大跌,而今年又是以65.26%排名28个行业第一。短期的风格真的不好把握。

今天整个A股的成交额刚刚站在万亿上,如果在过去算是放量的,但和最近的万亿成交额相比,是算缩量的。缩量的原因有个搞笑的说法,说是量化基金的算法用电厉害,最近限电导致的。我们只能姑且听之。

不过今天的行情相比较昨天是好多了,特别是中证500、中证1000和国证2000,都出现了不同程序的企稳,对应的可转债等权指数上涨了0.34%,算是给昨天大跌的可转债补了一口血。不过说调整结束还是为时太早。

下午海航又打电话让再次投票,说是海航集团的方案,因为集团是071的担保人。所以这种集团公司给自己下属公司做担保的意义不是很大,一旦出了问题,一串大闸蟹一起出问题。不过我估计这个10万以下刚兑的方案,很有可能通不过,因为这个债券是散户债,基本没有什么大机构,虽然10万以下的散户众多,但通过后来的买入,我估计小机构大散户也不少,即使数量不多,但超过10万以上的金额很高,而且金额越高的,越是会投反对票。所以最终我觉得通过的可能性不大。

明天是国庆长假前的第二个交易日。按照惯例,需要用钱的投资者往往会在明天卖出股票,再加上明天周四是法定下跌日,明天下跌的概率较大。不过也很有可能是阶段性的一个低点。

明天对手头有现金的有个做逆回购的机会,因为长假,1天要算8天的利息。而且后天一早就可以用来买股票,如果巧的话,明天市场下跌,后天开盘后还有可能买在低点。哈哈,那么完美的事情,想得美。

赞同来自: c1s2a3 、luyi1 、潜行ex 、jccxza3547 、nevermind2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 财迷牛 、阴影下的猫 、muziyo 、fanjinlong 、风xx 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

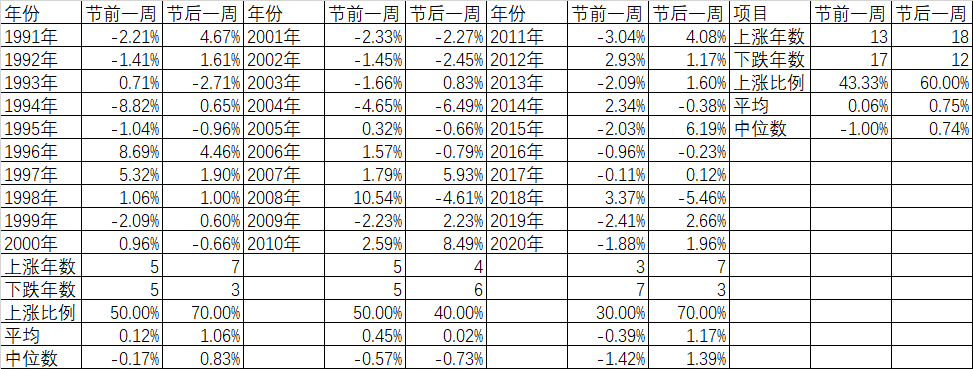

国庆前只有4个交易日了,长假前到底市场怎么走?到底是持股好还是持币好?我们来看看A股30年来国庆长假前后一周(5个交易日)的情况。

为了看的年份更加多一些,我们还是用了最古老的指数:上证指数,根据统计,30年来国庆长假前的5个交易日,13年上涨,17年下跌,上涨比例是43.33%,低于50%;而国庆后的5个交易日,18年上涨,12年下跌,上涨的比例达到60%,如果看中位数,那么节前一周下跌1.00%,节后一周上涨0.74%。

这种现象在2011年到2020年最近10年里更加明显,在最近10年里,节前5个交易日只有3年是上涨的,而节后5个交易日则有7年是上涨的,节前节后涨幅的中位数分别是-1.42%和1.39%。而且在最近10年里,如果节前是下跌的,除了2016年节后继续下跌,但这一年节前微跌了0.96%,节后也只有微跌了0.23%,其他年份,只要节前跌的多的,节后均出现反弹。比如股债双杀的2011年,节前5个交易日跌了3.04%,节后5个交易日就反弹了4.08%。反而是节前上涨的3年里,有2年节后5个交易日出现了下跌。如节前5个交易日涨的最好的2018年,节前涨了3.37%,但节后大跌了5.46%。

当然按照严肃的统计学观点来看,这些数据数量太少不足以得出结论。但我觉得节前跌节后涨的背后的逻辑是大家在节前对长假的不确定性有恐惧心理,所以回避的居多;节后一看大概率没事,又再次入市。

所以节前的4个交易日,跌了不要杀跌,涨了也不要追高,可能是大概率正确的应付策略。

昨天海航债重整计划出台,散户持有最多的11海航02(122071)给出了方案:10万以下2个月内全额兑付,10万以上的64.38%由海航集团及关联方清偿,35.61%由股权清偿,抵债价格为3.18元/股。说实在,这个方案对超过10万的投资者来说不是太理想,海航集团也没什么资产了,这64.38%估计又是遥遥无期的事情,而3.18元的价格,明显还高于上周五收盘的2.25元。10万以上特别是金额高的投资者投反对票也是无可厚非。但如果你要去劝说10万以下的投资者投反对票,不是道德绑架就是没有换位思考。我们作为10万以下的小散,通过后2个月就可以拿到全额的钱,不通过结果还是遥遥无期,作为一个正常的人来说,肯定是投赞成票的。至于有网友因为自己超过10万要我劝说我的粉丝都去投反对票,我觉得他的脑子肯定是坏了。

赞同来自: hippohippo 、nevermind2019 、jjkang 、好奇心135 、tusion 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

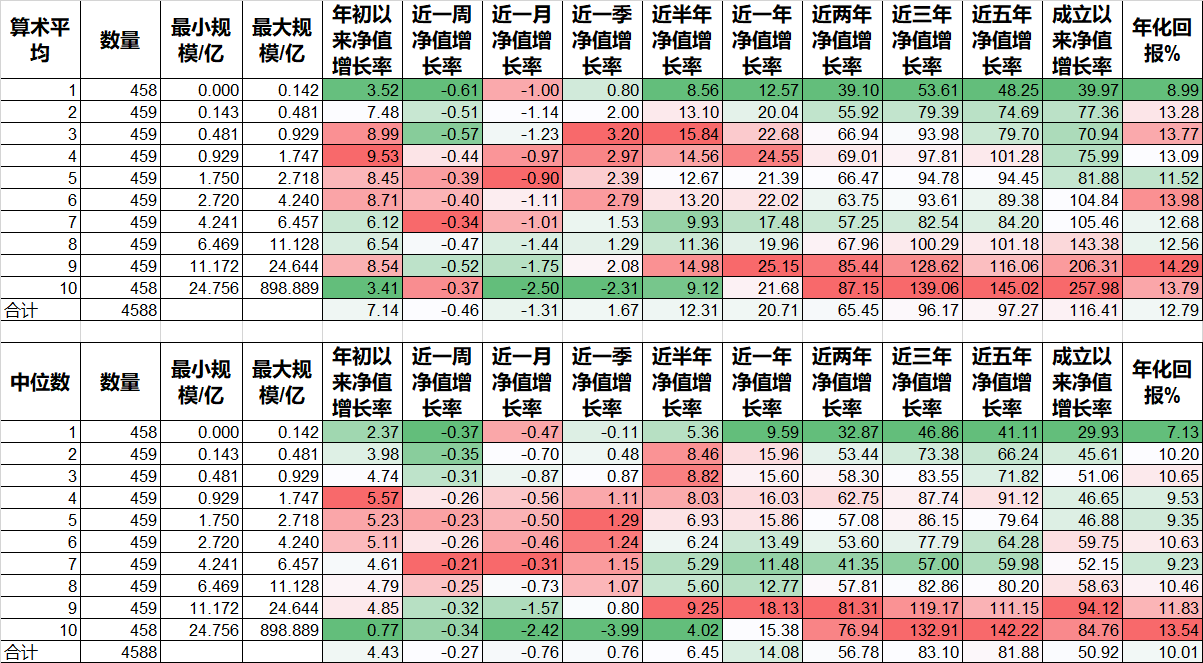

过去有个说法,选择基金的时候,同样的基金尽可能选择规模稍大一些的,其理由是基民的申购赎回对基金净值的影响会小一些,稳定性会好一些。今年又有一种说法,打新对基金的增厚,规模在1.4亿到2亿左右的作用最大。

为了验证这个问题,我从choice里导出了目前可以申购而且投资类型为灵活配置、偏股混合、偏债混合、平衡混合的一共4588只基金,按照规模大小分成了10组,分别计算了对应的净值增长率的算术平均值和中位数:

从上表来看,确实今年的净值增长率,不管平均值还是中位数,规模最大的第10组的表现是最差的,但规模最小的那一组,0.142亿以下的,不管那段时间也是表现最差的。但从最近一年、两年、三年、五年的净值增长率来看,规模最大的几组明显具有优势。而在今年、最近一个季度里,第4组(0.929-1.747亿规模)、第5组(1.75-2.718亿规模)具有优势;在最近半年里,第3组(0.481-0.929亿规模)具有优势,但第9组(11.182-24.644亿规模)的表现也非常不错。

我是这样看这个结果的,从长期来看,规模最大的表现好。一方面是由于大家都追表现好的基金,另一方面这些基金因为规模大,资源多,相对来说容易取得比较好的业绩。但为什么从最近一个月、一个季度、半年甚至今年,规模最大的基金的净值增长率全部垫底呢?那是因为今年的风格发生了比较大的变化,船小好调头,船大不容易掉头。所以出现这个结果也不意外,而今年表现比较好的第3、4、5组,一方面是由于船小好调头,另一方面是由于有了适当的规模避免了规模太小的不稳定性,再加上打新的增厚,表现好也很正常。

总结一下:如果你长期持有,建议还是选取规模大的;但如果你持有期在1年之内的,确实可以选择规模适中的,比如1.4亿以上不超过3亿规模的C类基金,打新增厚只是锦上添花,主要还是要看基金本身的质地,规模的选择也只是一个因子而不是全部。

赞同来自: chenxuan852 、liang 、孤独的长线客 、dingo49 、逍遥chen 、 、 、更多 »

国贸转债在周五前,已经在连续交易29天里,有14天满足了强赎比例130%的条件。转股价为6.72元,130%就是8.74元,从9月1日开始正股厦门国贸已经有14天的收盘价在8.74元之上了,如果周五再站上8.74元,那么就满足了强赎条件了。

偏偏周五这天厦门国贸不争气,一个下午的股价都在8.74元,直到收盘前的最后一分钟,股价依然是8.66元。说时迟,那时快,见证奇迹的时刻到了,最后一个4万多手的成交大单,生生的把价格拉高了1毛钱,最终神奇的停留在8.76元,比8.74元的强赎价还高了2分钱。就在大家猜测晚上厦门国贸是否会发强赎公告的时候,收盘后不到3个小时,强赎公告就公布了。而且期间还开了一个董事会审议通过了《关于提前赎回“国贸转债”的议案》,整个过程一气呵成,不由得大家猜想所有这一切都是事先安排好的。

国贸转债是离开到期日最近的一个转债了,明年1月5日就到期了,5亿多的规模,每天的成交额就是上亿。但凭本事借的钱,为什么要还呢?厦门国贸这一系列操作给人的感觉是有的太急了。

国贸转债现在折价0.96%,剩余规模也只有5亿多,下周一除非正股暴跌,否则也不会跌多少。但前期公布的今天转债、时达转债、弘信转债,都是溢价不高甚至折价,也都是公布强赎后正股连续大跌导致转债大跌的。所以大家还是有点恐惧。

在强赎条件中,一般都是30个连续交易日里,有15个交易日的收盘价不低于当期转股价的130%触发强赎,但这3个数字也有例外,比如说迪森转债就不是30个交易日而是20个交易日,晨丰转债要求30个交易日里30交易日里满足强赎条件,而利尔、百川、鹏辉、模塑、兄弟、伟20、九洲、天创、兴森、同和、环旭、仙乐、三角等可转债,是30个交易日里必须有20个交易日满足强赎条件。另外强赎比价不是常规的130%的可转债有:飞凯、翔港、雪榕、大秦转债都是120%,济川转债是125%。所以具体的强赎条件还是要看原始的强赎条款,好在集思录、宁稳网都把这些整理成一个表格了,方便了投资者查询。

已经满足强赎条件而没有公布强赎的有:鸿达转债、楚江转债、天能转债、万顺转2等4只,满足了条件超过10天的有:伟20转债(15天,特殊阈值20天)、凌钢转债(14天)、川投转债(13天)、广汽转债(12天)、蒙电转债(12天)、本钢转债(10天)

那为什么很多高价可转债的价格早就超过130元,但始终没有符合强赎条件呢?除了部分可转债公布了不强赎外,更多的是因为高企的转股溢价率导致的。我们以横河转债为例:目前的可转债价格是327.3元,转股价是9.04元,强赎股价=130%*9.04=11.75元,而周五的收盘价只有7.45元,溢价率高达297.20%。如果溢价率为0,那么转债的价格=100/9.04*7.45=82.41元,远远没到130元。当然合理的价格也不可能跌到82.41元。

周五国证2000下跌2.15%,组合(https://xueqiu.com/P/ZH2863835)下跌了2.37%,最近的7个交易日从最高点下跌了3.01%。建仓以来回撤最大的是7月底的那次,4个交易日回撤了4.45%。策略不可能一直高歌猛进,回撤也是其中不可避免的的一部分。周五的行情是白马股突然又复活了,带来的挤出效应是前期强势的周期股大跌。下周只有4个交易日,短期什么都可能发生。目前还不能判断为前期的强弱互换。

赞同来自: 夏天的夏天 、ZHANG2549SF 、好奇心135 、胆子真不大 、lynnfly2000 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: zjl307 、碧水春 、文升元泓 、dingo49 、逍遥chen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

持有的品种大跌,有人就开始不爽了。比如前几天强赎公告后正股大跌导致对应的可转债一起大跌。有人就会想,能不能不要买入满足强赎条件的可转债?想法很好,但你看看鸿达转债,早就满足强赎条件了。如果一满足就卖出,那么鸿达今天创出的历史新高就享受不了。

过去有人做可转债,涨到130元就卖出了,其实后面上涨的可能性还是很大的。我按照历史数据统计了3年多,按照月轮动,170元以上卖出的是最佳的。

上周四轮动卖出了6只大于170元的可转债,同时又换入了6只,结果今天卖出的6只平均下跌了3.89%,买入的平均涨了0.93%,平均差了4.82%。

即便如此,激进多因子策略依然不能保证每只可转债都赚钱。试想一下,有个策略能保证每个品种都能盈利,而且盈利都很多,那么买盘早就把市价推高到一个高不可及的价格,最后总有一天导致崩盘。就像今年春节前的白马股一样。也就是说,正因为有亏损甚至亏损很厉害的品种,才保证了投资者不敢轻举妄动,才保证了策略长期有效。从这个意义上说,我们要感谢这些亏损的品种,它们以自己的牺牲,保证了策略大概率的长期有效。

当然你是一个风险的极度厌恶者,而又愿意降低收益的期望。那么也不是不可以。比如说在可转债策略里,100元(现在可能要到110元)分散买入,耐心等待到价格到了130元卖出。这样大概率可以保证你持有的品种都是赚钱的,但这个时间可能很漫长,年化收益率也可能不高。

所以每个人所采取的策略都必须匹配自己的风险偏好。如果你要获得高的收益,那么一部分品种的亏损甚至大亏不仅是很难避免的,而且要把它当作是正常策略的一部分。只有这样,你再遇到部分品种大跌的时候,你就会以平常心来看待这一切的。

今天激进多因子轮动策略(https://xueqiu.com/P/ZH2863835)涨了1.26%,离开历史新高还有1.34%,希望能在国庆前再创一个新高。

今天有个川恒转债上市,可能会创单票打新收益的历史新高。很多公众号上一方面在告诉网友中签了不要第一天卖出,另一方面在告诉网友怎么买这个可转债。其实川恒成交量再大普通人都买不到的,人家一年花费几十万甚至更多的通道费干什么用的?就拿新股上市来说,总有人在上市第一个第二个板卖出,有卖出就有买入,我怎么从来没看到过有人在网上晒单他买入了没开板的新股呢?所以这种大概率无效劳动我是从来不去做,况且还浪费了资金。我是永远满仓轮动账户里哪怕有1000元都要做逆回购的。就像彩票,我也是理智的从来不去买,宁可捐钱的。当然每个人情况不同,我只能代表我自己,你愿意去碰碰运气也不是不可以。

赞同来自: AC_DC 、reborn1978 、Maksimd 、wz88 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

运气不好的时候,倒霉的事情会接二连三的来,上周五刚刚遇到一个强赎的今天转债,跌了9.03%,今天又是遇到一个公布强赎的时达转债,今天跌了12.39%。再加上虽然我没持有,但公布后上周五跌8.38%,今天又跌了8.20%。这3只可转债都是公布强赎后大跌,但和过去有的不一样的是过去公布强赎后最主要的是杀溢价,现在这3只可转债本来就没什么溢价,都是公布后正股大跌导致的。

我虽然做过统计,公布强赎后到最后一天历史上的数据是大概率下跌,但下跌幅度也没那么大,特别是在公布强赎后无一例外的正股大跌,过去比较少见。公布强赎后正股连续大跌,不得不怀疑是正股受强赎消息影响,毕竟强赎逼着转股,摊薄正股的收益,对正股来说是一件利空的事情。

但如果只要满足了强赎条件就卖出,那也有点风声鹤唳了,比如鸿达也早就满足了强赎的条件,如果一满足就卖出,那么好大一段收益就放弃了。想了半天,只能修正为如果满足强赎条件,而且有较大溢价的,先躲避了。但现在鸿达还折价了0.19%,先放着观察吧。

虽然今天又踩雷,但因为持仓分散在的20只可转债中,华锋转债涨了11.88%、华钰转债涨了5.96%、鸿达转债涨2.34%,12只可转债上证只有8只下跌,所以最终账户合计今天还涨了0.47%。

这个多因子轮动虽然时不时会有大跌的品种,但更多的是有大涨的品种。因为分散到20只可转债上了,所以几个月来几乎是一根非常平稳的斜线在不断上升。最大回撤发生在7月底的4.96%

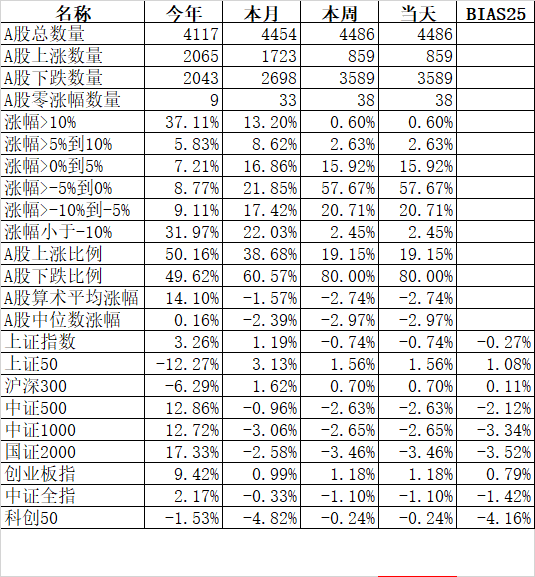

今天的大盘如盘前预测的那样低开高走,但整体还是中证500、中证1000和国证2000比较强势,上证50和科创板相对弱势。和可转债正股最相似的国证2000的走势,和7月底那次非常相似,下跌了4天后继续上涨。后市继续看好中证500、中证1000、国证2000等中小盘指数以及多因子策略的可转债轮动。

目前今年账户累计收益率25.58%,离开上周一历史最高点2.62%,期待下次新高日。

赞同来自: woshishui2016 、孤独的长线客 、nevermind2019 、好奇心135 、magelfly 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天我一天踩了两个雷:今天转债刚刚满足强赎条件,就急不可耐的公布了强赎;而华钰立案关联交易,显然是一个利空。再加上周五茅族反弹,小盘股受挤出效应影响,结果今天转债盘中最低113.202元跌11.21%,收盘115.99元跌9.03%;华钰转债盘中最低138.81元跌8.70%,收盘140.39元跌7.66%,最终可转债仓位跌了1.60%,整体跌了1.39%。

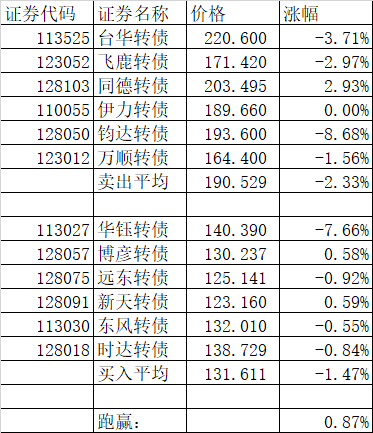

运气这个东西很难说,刚刚躲过了华自30%的跌幅,马上来了两个雷,好在分散持有,每个可转债的仓位都没到5%。今天转债是早就买了,周三盘中大涨13%后就一路下滑;华钰的运气就不太好了,周四刚刚买进,周五就遇到这个雷。不过周四换仓了6只可转债,仔细统计一下:

卖出的6只可转债,周五平均下跌了2.33%,买入的6只可转债,平均下跌了1.47%。买入的6只可转债,除了华钰大跌7.66%,其他5只的涨跌其实都不多。但卖出的6只可转债中,钧达转债跌幅高达8.68%,还超过了踩雷的华钰,另外台华、飞鹿、万顺跌幅也都不小,唯一上涨的同德涨了2.93%。

这次调仓虽然踩了华钰这个雷,但整体还是成功的。当时卖出的时候就是因为这些可转债的价格大于了170元这个统计数据。虽然不会大于了170就马上下跌,同德就是逆势上涨的,但至少大概率的是这样。

踩雷了,有什么可以总结的,今天转债这个雷确实非常突然,刚刚满足条件就公布强赎,再加上当时还有4%的溢价,一下子把溢价全部打掉导致雪上加霜;华钰的正股在周四下午其实就跌停了,当时没注意到,这是应该吸取教训的。

祸不单行,周五收盘后又来两个利空:时达转债满足了强赎条件,10月27日强赎。这个利空问题不大,因为虽然周五时达转债跌了0.84%,但正股下午拉起来涨了0.80%,结果导致转股溢价率只有0.80%了,下周时达转债的涨跌只不过跟着正股一起涨跌了,当然因为公布了强赎日,下周开盘免不了踩踏。好在时达是提前在9月14日公布了已经满足强赎条件了,已经打了预防针了。另外华钰的股东道衡投资将在6个月内减持不超过公司总股本1%的股票,这个利空的影响到底有多大,只有到了下周才知道。

满足条件了强赎条件,这个显然需要关注,目前有天能、太阳、楚江、鸿达,其中天能、万顺转2的溢价率分别在9.76%和4.21%,如果公布强赎会杀溢价;楚江的溢价率只有1.69%,问题不大;而鸿达还折价了0.58%,更是没什么问题。

周五茅族大涨导致中小票挤出效应,下午开盘后中证500、中证1000、国证2000盘中最大跌幅都超过了2%,最后虽然没有收红,但显然是在盘中完成了一次调整。有人说国证2000跌破20天均线有较大风险,其实在7月28日那天别说跌破20天均线,连60天均线都跌破了,后来还是被拉起来了。周二到周五4个交易日国证2000跌了1.91%,和7月23日到7月28日4个交易日国证2000大跌7.12%相比远远不够。我在雪球上的可转债激进组合(https://xueqiu.com/P/ZH2863835),最近4个交易日下跌3.01(实盘跌了3.08%),而7月底那次4个交易日,组合跌了4.96(实盘跌了4.45%),周一实盘创出了28.96%的历史新高后,到周五收盘回撤到了24.99%,依然超过了90%的公募混合基金。

虽然茅族周五反弹,但中期依然看好中证500、中证1000和国证2000等中小指数和对应的可转债。

赞同来自: GNLS9527 、丢失的十年 、sasa66 、walkerdu 、阴影下的猫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

华自科技因为和新能源一哥签约,从5月份的10元的股价,一直涨到昨天最高37.30元,4个越涨了足足273%。谁知道天有不测风云,昨天晚上公司一纸公告,把持有人打入十八层地狱:和宁德时代的合同终止。按照公司的解释,这个中标订单没有正式履约,所以这次变更不会影响公司的经营。

但关键是市场因为这个合同给出了4个月273%的大涨,现在不说全部跌回去,今天正股从开盘开始下跌20%就没有打开过。华自科技今年还发行了可转债,正股大涨,带动可转债一起大涨。奇怪的是虽然没有到转股起无法转股套利,但好长时间转股溢价率一直是折价最高的一个,即使下周三是转股期,这几天也丝毫看不出折价缩小的趋势。一般来说,折价进入转股期缩小,无法是要么正股下跌的比转债多,要么上涨的比转债少。但无论如何没有想到快到转股期了,竟然出来这样一个大利空的来抹平折价的。雪上加霜的是,证监会半夜一纸关注函过来了,要华自科技解释当时的合同是否存在操纵股价的嫌疑。

因为华自转债长期盘踞折价第一,而且确实前期涨的非常好,很多用低溢价策略的把它作为首选,赚的盆满钵满。如果进入早,无非是回吐一点利润,但肯定有昨天刚刚买入的,否则昨天78亿的成交额是怎么来的呢?当然肯定有昨天卖出的幸运者。但投资是一次长跑,理性的人不能建立在运气上。

我自己的可转债策略没有选出华自,那是策略的问题,并不是我的能力。但即使选出了华自,我也不会昨天刚刚进去,分散到20只可转债,即使选出华自,一个也只有5%仓位,就算跌去50%,也只影响了2.5%。不至于伤筋动骨。

有人会问有什么办法防止华自这样的黑天鹅。我老老实实的回答:除了分散,没有它法。即使你探听到了这个内部消息,那也是违法的。投资是一场人生的长跑,我们都是普通人,单吊一只甚至上杠杆,我们看到的成功者都是幸存者偏差,亏损是不会说话的,就像当年单吊一只恒大和融创股票一样。

今天大跌,我的20只持仓里竟然还有飞鹿转债盘中最高涨了17.90%,收盘涨8.71%;钧达转债盘中最高涨15.24%,收盘涨7.73%。机会难得,今天做了一次可转债的全面调仓。卖出了排序后面的和大于170元的可转债。最终实盘跌了1%多一点,还是比各大指数要少很多。其实我持有的20只可转债中的个债波动非常大,今天跌的最多的今天转债就跌了7.74%,但账户里还有类似飞鹿、钧达这样大涨的可转债,合计起来账户跌了1%多在今天就不算多了。

目前近90%的仓位持有以下20只可转债:荣晟转债、寿仙转债、国贸转债、洪涛转债、今天转债、广汽转债、鸿达转债、时达转债、三星转债、星帅转债、春秋转债、华钰转债、华锋转债、艾华转债、凌钢转债、博彦转债、东风转债、搜特转债、新天转债、远东转债。其他还有一点场内ETF、转债和股票。

赞同来自: ptcwl 、hongdenglong 、tigerpc 、一剑飘雪 、梁山博 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: abaidai 、狂奔得蜗牛 、小伞户 、szalalwong 、丽丽的最爱 、 、 、 、 、 、更多 »

一是学院派,主要就复杂的数学模型、复杂的理论、复杂的推理,来得出一个学术上的结论。

二是宏观派,主要是用复杂的宏观经济理论、复杂的宏观经济数据、复杂的宏观经济模型,推导宏观经济趋势,以此判断股市走势。

三是技术派,主要是用复杂的技术分析指标、复杂的股价和成交量波动数据、复杂的计算比较,推导分析股市及个股走势。

三种流派都具有参考价值,关键是老生常谈 ,低买高卖 ,你心中的低就是低 ,你心中的高就是高 ,于是你做出买卖动作 ,最后评价的结果就是是否赚钱 !Over一次投资结束了 ,慢慢等待下一次机会吧 !

草原上的狮子生存总是很简单 ,找到目标 猎取 ,吃了休息 ,等待下一个目标 !

狮子在碰到没有把握的食物时,是不敢轻易出手的 ! 因为他们怕受伤 ,后丧失生存的能力 !

宁愿放过, 不能受伤 ,最后不得不丧失生存能力 !

赞同来自: x18618115168 、海浪9999 、自由之梦想

谁更具有参考实际价值的 !看你是那类人,我只认真学习,把投资当生命事业来做 ,把他当做生存来做的人 !

赞同来自: 七剑下天下 、勇敢人生 、明园 、花过水无痕 、自由之梦想 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

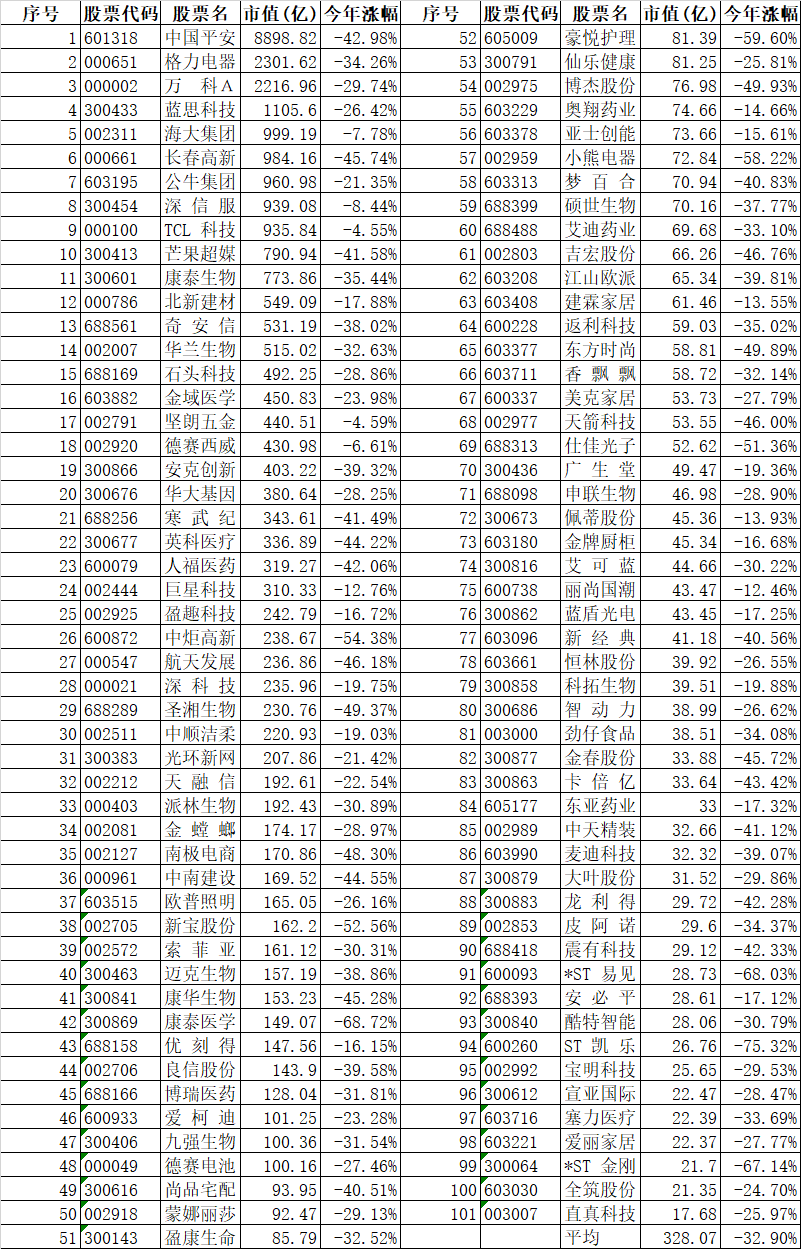

不断创着今年新低的行情,套用《木兰诗》:新低复新低,小散抄底急,不闻上涨声,惟闻人叹息。今天我统计了一下,又有五粮液、海天味业、格力电器、公牛集团、康泰生物、晨光文具等39只白马股创了今年新低。这些股票个个如雷贯耳,如果在一年前说它们会创年底新低,打死都不信,但今年的行情确实不断的创着新低。

持有这些白马的很多人都对这些在过去给他们带来丰厚利润的白马产生了感情,不少人还制定了补仓计划,跌多少补多少。但始终看不到什么时候是个头。用PE、PB还是什么其他指标,越补越低,仓位越补越重。有杠杆的更惨,因为下跌,会被动的提高杠杆率。甚至听说已经有人因为和券商多年合作,被判了两周的“死缓”:格力两周内回不到40就立即执行。有钱就还点吧,他还偏偏去抄底,结果很快又被埋了。我们旁人替他想想就惨,这个日子怎么过啊。

套住了还可以死扛,但加了杠杆就不一样了,越跌杠杆越重。即使将来真的运气好解了套,这段日子也是很难熬的。其实A股跌起来还算好点,港股跌起来更是惨不忍睹。当年何等辉煌的中国恒大,2017年涨了整整459%,但今年已经跌回近7年前的价格了。今天收盘2.81港币,总市值只有372亿了,财务数据没办法看,PE-ttm只有1.89,市净率0.16。也就是说如果恒大赚的是真钱,两年就可以收回投资。1元的资产只卖0.16元。你抄底试试?按照什么PEPB来抄底都是一个结果:被套。如果还上了杠杆那肯定更惨了。

有人抄底恒大从10元一路到3元,没想到3元都跌破,今天盘中最低创了2.79元的新低,再跌就成了仙股了。即使跌到1分钱,港股还能缩股,10股缩成1股继续跌。所以不要因为自己持有某个股票而去补仓企图摊薄成本。底是走出来的,不是算出来的。

我还是这句话:做人要有情有义,做投资要无情无义甚至绝情绝义,对投资品种不能产生感情。

今天还是普跌,昨天因为跌了多的双创指数反弹了一下,今天把昨天的反弹全部跌去。最强势的还是一路向西的中小盘指数:中证500、中证1000、国证2000,可转债也是两级分化,低价的,双低的,跌的反而比高价低溢价的可转债多。在中小指数没有明显拐头,找不到更好品种前,还是依然重仓可转债.

赞同来自: 大y阿飞 、丢失的十年 、haohaoxuexi 、红星闪闪666 、乐天掌门1999 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天两极分化的严重,前期弱势的创业板科创板双创指数终于出现了反弹,创业板指涨了1.32%、科创50涨了0.88%,不算特别小。但再看其他大盘指数,上证指数跌1.42%、上证50跌1.66%、沪深300跌1.49%,甚至前期一直强势的中证500,也跌了1.20%,跌幅均超过1%。

覆巢之下安有完卵,我的账户当然也跌了。整体跌了1.03%,但和大部分指数相比还是少的。即使在可转债里面,双低前10平均下跌了1.87%、双低前20平均下跌了1.86%,低价前10平均下跌1.84%,低价前20平均下跌1.44%,相比之下还是少的。

我刚开始还想当然的以为双低、单低是因为杀溢价,但实际上并不如此。双低前10正股平均下跌了1.47%,前20平均下跌了1.71%,单低前10正股平均下跌了1.87%、前20平均下跌了1.98%,不管双低还是单低,都没有明显的杀溢价现象,甚至单低中的可转债还比正股少跌了。之所以出现这种现象,我认为是单低可转债对应的正股本来质量就比较差,特别是对比低溢价的可转债的正股。所以低溢价的正股今天整体跌的比较少也是情理之中的事情。一旦形成下跌趋势,质量相对差的低价可转债会真正戴维斯双杀杀溢价的,现在还真的没开始呢。

真因为如此,我对多因子策略还是有很强的信心,特别是今天一跌,复盘时发现,如果当时换债严格按照170元阈值的话,今天平均下跌应该只有0.26%。付出点代价,留下的深刻的记忆。

很多人喜欢靠临场发挥,就拿170元阈值来说,我是统计了3年多的数据才得出的相对最佳值,而且最近的实盘又一次验证了。如果凭经验总结,更多的是受近因效应的影响。我分析了多个月的数据,大于170元卖出,有继续涨的,小于170元保留,也有继续跌的;但20只可转债一起合计,多个月份还是这个值最有。数据回测在大多数情况下还是有用的。

当然如果所有人都相信170元这个阈值,肯定是会失效的。只不过我的影响力没那么大而已。

赞同来自: 稳定第壹 、甘泉 、quxiangming 、Alita1988 、wangjl0421 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: xyxie 、pro266 、liang 、lhcdy 、大象小尚 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天的行情是典型的今年行情特有的:上证指数涨的比沪市300更好,这在上证指数的历史上是很少见的。主要也是受周期股的影响比较大。上周五煤炭等跌了一跌,今天又开始领涨了。

今天账户涨了0.46%,又创了历史新高,今年收益率已经高达28.96%了。今天又做了中金岭南和台华新材的套利,因为有正股,所以看到负溢价后卖出正股买入对应可转债再转股一气呵成平均能套利1%左右,不过仓位不是很高,所以影响也不大。

我持有的可转债虽然溢价率都不高,不怕杀溢价,但正股毕竟涨了那么多,相关度最高的指数国证2000、中证1000虽然目前还看不出拐头的迹象,但总有一天会有比较大的调整。人无远虑必有近忧。除了可转债,目前还在试着做一点ETF轮动,从9月1日建仓到今天没有任何操作,20只etf平均收益10%多,最高的煤炭ETF收益率21.40%,最低的旅游ETF收益率1.68%,很幸运竟然全部正收益,虽然历史回测不错,但实盘毕竟不到半个月,还有待观察。不过那么多的ETF特别是行业ETF上市,机会还是有的。

前几天看了好久没发言的大V@阿土哥A 的帖子,说他已经从可转债转到打新基金轮动。如果能成功,确实是一条路,毕竟打新基金的安全性很高,但打新资金容量有限,资金量一大收益就摊薄了。所以也不可能公布细节,如果公布大概率资金一拥而上收益被摊薄。我是没想出有什么好办法。没事的时候多想想将来替代可转债的品种总是好的。

今天在复盘可转债多因子策略,发现我的实盘和回测数据还是有差异,这个月实盘只有4.49%的收益率,而回测数据高达6.53%,半个月不到就相差了2%多。仔细核对后发现,除了我还有其他的品种外,最大的影响来自两只高价的可转债没有在月轮动的时候卖出。按照模型,最佳策略是平时可转债涨的再多都不卖出,到了轮动日,即使排名在前20名的,价格超过170元就必须卖出。这个170元是回测了3年多的数据后得到的最佳值,上次轮动的时候没注意。好在这个月整体不错,少了2%也问题不大。

谋定而后动。关于勤劳和懒惰,我理解应该是勤劳在盘后的思考,懒惰在盘中的操作。盘中尽可能要按照既定的策略操作,不要随心所欲的临时起意。

赞同来自: fykjyy 、翼灵 、yxh9183 、潘生 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有个网友问我,你不是说守拙比取巧重要,那你坚持了几年的细分行业龙头股,为什么现在变成了可转债策略呢?

我多次说过,我不是很多人心目中的典型的价值投资。如果要归纳一下我的投资理念,可以用三句话来概括:长期价值投资、中期策略取巧、短期操作守拙。

长期价值投资,不是指拿着一个股票十年不卖。我还是会坚持用数学去大致上计算持有品种的胜率和赔率的,是长期和最有价值的品种相伴,不是长期和某个品种相伴。2018年年中以500多元买了茅台后,没几个月就遇到了茅台历史上唯一一个跌停,也一直坚定的抗到今年。当然我真的没本事在2600元卖出茅台去换可转债,这样太完美的操作只是我心目中yyds,当时我既没有能力预知茅台到了顶部,也没有能力预知可转债到了底部。一直到7月初才完成了这个操作,虽然晚了5个月,但今年账户的收益还是到了28.36%,跑赢了绝大部分基金和投资者。

我并非一直守拙,中期还是会变换策略的。14年历史上多次变换过策略,只不过这种变换是以年度为单位的,比如说2007年的封基策略,2008年的分离债策略,到了2009年,4万亿行情来了后我还是在错误的守拙,坚持了分离债策略,结果这一年虽然取得了18%的收益率,但却成了我14年投资历史上跑输指数最多的一年。

从2009年这一年开始,慢慢对我的投资理念做了修正,在中期,或者准确的说以年度为单位,还是要考虑寻找最佳策略的。以后的10多年里有成功也有失败的,比如2015年下半年选择了当时最好的品种:分级A。2016年选择了小市值策略,跑赢了沪深300指数整整30%多,但到了2017年没有及时变换,结果再次跑输指数17%多。2018年片面理解价值投资,死扛了一年,结果亏损了27%多,成为历史上亏损最多的一年。

这种策略的变换,应该是以年度为单位的,不是今天小市值明天赛道股,我们根本没有本事在以天或者周为单位去捕捉市场风格,而且需要我们对投资的广度有足够的认识,如果你在2015年下半年不熟悉分级A,最多是空仓了,也不可能取得在市场暴跌的时候反而还取得正收益。正因为熟悉了封基、分级A、债券、可转债等多个品种,才能在中期选择最佳的策略。

当然由于个人认知和能力问题,不太可能每次都在最佳时期切换,因为是以年为单位,所以我一般是右侧切换而不是左侧。其原因就是每次行情的顶点很难用历史数据去算出来,就拿茅台为例,在到2600之前其实已经有人多次从1000开始预测见顶了。对自己的不完美也应该有包容的态度。看看自己14年来的收益率,也应该可以了。

守拙主要是短期内的操作,是需要谋定而后动的。就拿我现在的可转债轮动来说,我当然也有违法自己原则的时候,看到有机会总想操作一下,但多次操作下来做个对比,其实还是守拙按照策略轮动的好。守拙不是不动,而是按照既定的策略而动。如果有问题,是应该要修改策略而不是随意操作。

长期价值投资、中期策略取巧、短期操作守拙。当然它可能只适合我自己,每个人找到适合自己的投资策略是最重要的。

赞同来自: tomxiaoyu 、muziyo 、zdjun 、thinkphoebr 、春江水鸭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

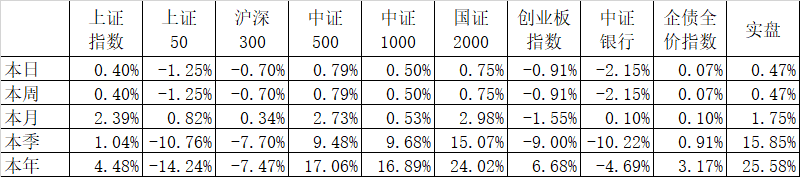

截止到2021年9月9日,今年中证500涨了19.64%、中证1000涨了18.86%、国证2000涨了24.51%,而过去4、5年来一直跑赢小票的沪深300指数,今年不仅没有上涨,而且还下跌了4.63%。

对于这个问题,有解释说沪深300相对中小盘的相对估值过高,几年的连续上涨积累了一定的风险需要用下跌来释放。这个解释有一定的道理。今天我们再从行业这个角度来看一下背后的原因。

申万一级行业有28个,我们统计了沪深300、中证500、中证1000这3个指数的28个行业的流通市值合计在指数里的比例,就发现这3个指数的差异是非常大的:沪深300的流通市值第一权重银行,占比高达16.91%,到了500和1000中只有0.98%和0.16%的比例,今年下跌最严重的4个行业:家用电器(-19.93%)、食品饮料(-18.98%)、农林牧渔(-17.13%)、非银金融(-14.38%),除了农林牧渔的500和1000的比例略高于300外,其他3个行业都都是300的比例远远高于500和1000。其中食品饮料、非银金融的比例差最大,食品饮料在200里的流通市值比例高达12.09%,在500和1000里只有3.82%和3.60%;非银金融在300的比例高达10.51%,而在500和1000里只有3.58%和1.18%。

今年跌幅最大的行业,300的自由流通比例要远远高于500和1000,那么在涨幅最大的行业呢?今年涨幅最大的4个行业,钢铁、采掘、有色金属、化工,分别上涨了87.33%、75.51%、64.34%、50.60%。恰恰是这4个行业里,中证500和中证1000的流通市值的比例要远高于沪深300。最典型的化工行业,沪深300的流通市值比例只有4.49%,而中证500则高达10.15%、中证1000高达11.23%;有色金属行业,300的比例只有3.03%,500的比例是8.06%,1000的比例是6.61%。

也就是说,在今年涨的最好的几个行业里,中证500和中证1000的流通市值的比例要远高于沪深300,而在今年跌的最多的几个行业里,中证500和中证1000的流通市值比例要远低于沪深300。所以今天出现大小票指数背道而驰的局面也就不奇怪了。

今年涨的最好的4大行业都是周期性的行业,也已经好几年表现弱了;而相反跌的最多的食品、家电等行业,前几年表现还一直不错。沪深300、中证500、中证1000今年出现指数背离现象,和这些指数的行业暴露有相当大的关系。

长期不好说,短期更无法预计,但就中期而言,我依然看好代表中小票的中证500、中证1000.

赞同来自: qiaomu 、火锅008 、OoPs_AUTHENTIC 、不知子

赞同来自: weieshi 、丢失的十年 、Jifandailu 、brightsky 、bluerain369 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

几年前从基金公司那里知道评价一个基金经理的标准里有一项是他的投资风格是否飘移。除了被动的指数基金外,你很难在一个白酒基金业绩不好的时候去买新能源的股票,但在主动型基金里,风格飘移的现象还是很普遍的。比如说华夏大盘很长一段时间买的是小盘股票;而易方达小盘则买的是大盘股。

行业内普遍把这种风格飘移现象当作一个负面的东西。但我不这样看。就拿大小盘风格来说,持续的时间又不是几天,至少是几个月甚至几年。如果你是一个大盘基金或者小盘基金,但你明明知道最近几个月甚至一两年的风格就是相反的,你还坚持原来的风格,宁可净值受损失?当然如果是指数基金或者合同里有强行规定的,这是没办法,只要不违法合同,肯定是以投资者利益为第一,至于什么风格飘移不飘移是其次的事情了。净值都没有了,不飘移又能怎么?

至少我自己就是一个风格飘移的。前几年做茅组合赚了不少,但今年春节后茅组合损失惨重,甚至到了今年出现亏损,直到后来逐步减仓甚至全部清仓茅组合。2个多月前甚至把2018年500多元买的第一重仓贵州茅台都全部以2000元左右的价格清仓。

如果要我10年持有一个股票不换,我还是推荐茅台。之所以清仓茅台,说实在也是我的风格“飘移”导致的。我曾经说过我的一个观点,我在深研一个股票上肯定远远不如很多大V,但我的优势在研究的宽度而不在深度。因为有足够的宽度,所以当时做了一个比较,把茅组合和可转债做了一个机会的对比。不管是胜率还是赔率,当时的可转债都远远超过茅组合。所以我才会在两个多月前“飘移”到可转债上。

结果是到今天收盘,我几个账户合计今年的收益是28.59%,战胜了90%以上的公募基金和主流的宽基指数。如果还坚持茅组合我可能还是亏损的。我很尊敬的一个大V,在深研股票特别是茅组合上远远超过我,但今年依然是亏损的。

如果说今年8个多月的时间太短不能说明问题,那么我从2007年开始“飘移”了14年多,收益率是2114.05%,年化是23.48%,战胜了期间所有的公募基金,足够了。

不管别人怎么评价,我还是坚持我的飘移,说不定哪天我又会飘移到茅组合上去了。我飘移,我自豪。

京公网安备 11010802031449号

京公网安备 11010802031449号