Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 老野马 、平常之人 、liang 、歌游 、luckzpz 、 、 、 、更多 »

高莉表示,北交所已完成工商注册登记、主要制度规则已完成公开征求意见、主要技术系统准备就绪,各项准备工作正在稳步推进。

高莉还提到,下一步,证监会将坚持稳中求进,牢守服务创新型中小企业的基本定位,在维护市场稳定运行基础上,扎实细致做好制度、企业、市场各项准备工作,加强政策宣传、引导和解读,全力保障北京证券交易所的平稳开市。

北交所以现有新三板精选层为基础组建。截至10月21日,精选层挂牌公司共计66家,另有12只新股完成打新,其中锦好医疗确定于10月25日晋层。

daxian100

- 知行合一

赞同来自: liang 、逍遥chen 、丢失的十年 、Penny 、charlies 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

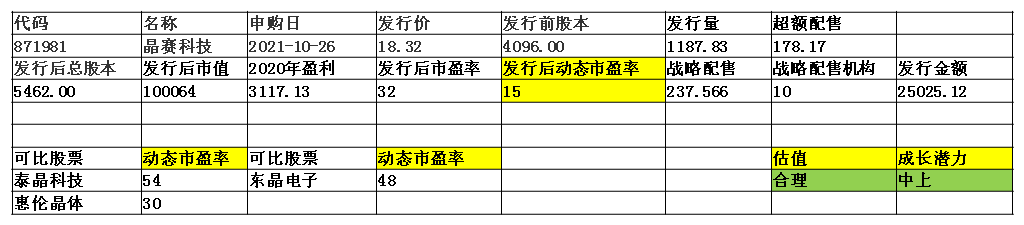

公司主要从事石英晶振及封装材料的设计、研发、生产及销售,系国家高新技术企业、安徽省创新型企业、安徽省专精特新中小企业、省级认定企业技术中心。

公司产品主要分为石英晶振和封装材料两类。石英晶振产品包括各类型石英晶体谐振器和石英晶体振荡器。封装材料产品主要包括各类型石英晶振封装外壳、可伐环等,为石英晶振上游材料,另有少量其他电子元件外壳等。

石英晶振是利用石英晶体的压电效应制成的频率元器件,可以产生稳定的脉冲,为微芯片提供基准频率信号。石英晶振产生的基准频率信号主要有无线数据传输和时钟两种用途。石英晶振广泛运用于各类频率控制、频率稳定、频率选择和计时系统中,特别适用于对频率准确度要求较高的电子产品,如通信网络、移动终端、物联网、汽车电子、智能家居、家用电器等领域,是各类电子产品不可或缺的基础元器件。

优点:

1、 行业较好,天花板高。目前,国内5G 通讯、可穿戴电子、汽车电子、物联网等下游产业发展态势良好,晶振作为上述产业核心基础零部件,需求表现旺盛。

2、 订单饱满,近三年98.61%、96.98%、94.84%的产能利用率以及超过90%的产销率,生产线基本满负荷生产。

3、 有一定技术实力,公司已获批国家发明专利9 项、实用新型专利28 项、软件著作权4 项,超薄型SMD 石英晶体谐振器产品获安徽省科学技术奖。

4、 财务状况良好,现金流优异。

5、 机构投资者较为看好,战略配售认购倍数达到10倍。

缺点:

1、 发行人石英晶振产品主要原材料为基座、晶片、封装外壳等,直接材料占比较高。未来,如果主要原材料采购价格上涨,而产品价格不能及时调整,将对公司经营业绩产生不利影响。

2、 中国2020 年度国产石英晶振市场规模为94.67亿元,2020 年发行人石英晶振业务收入24,231.89 万元,占比为2.56%。规模较小、资金实力不足、融资渠道单一,主要产品与同行业可比上市公司有差异,产品丰富度落后于可比上市公司,存在一定风险。

3、 目前,世界范围内SMD 基座主要供应商有两家,三环集团为国内供应商,京瓷株式会社为国外供应商。SMD 基座产品是生产石英晶振的必要原材料,目前无可替代产品。虽有京瓷株式会社、中瓷电子等少数供应商可以提供SMD 基座产品,但其供货能力不能够满足发行人生产所需,故公司对三环集团SMD 基座产品存在一定的依赖的风险。

4、 报告期各期末,公司应收账款的账面价值分别为7,559.68 万元、9,145.44 万元、10,287.02 万元和11,431.06 万元,占总资产比例分别为26.77%、26.59%、23.34%和23.21%。

公开发行募资2.56亿元,用于“年产10亿只超小型、高精度SMD石英晶体谐振器项目”、“研发中心建设项目”。

年产10亿只超小型、高精度SMD石英晶体谐振器项目,项目总投资20,000 万元,其中工程建设费用18,000 万元,铺底流动资金2,000 万元。

本项目正常年可实现营业收入为 29,400.00 万元(不含税),年利润总额为 4,783.32 万元,项目投资财务内部收益率为19.63%(所得税后),大于基准内部收益率(12%),财务净现值大于零,投资回收期为 6.26 年(所得税后,含建设期2 年)。

2020年11月,公司发行股票211 万股,每股价格为人民币13.90 元,募集资金总额为2,932.90 万元,募集资金用于补充流动资金。

结论是公司为细分行业龙头,发展潜力较大,成长性良好,财务状况优秀,估值与可比公司相比有较大优势,可积极申购,拍脑袋开盘涨幅100%-120%。(仅供参考)

daxian100

- 知行合一

赞同来自: genamax 、k买买买 、liang 、丢失的十年 、xiaowa 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务是应用工业互联网技术体系,向客户提供矿山数据监测与自动控制系统、市政数据远程监测系统、自动控制相关产品和365 在现(线)自动化技术服务,解决客户对于生产过程中的智能化改造和自动化控制的需求,主要应用领域为矿山、市政等领域。

公司主营产品是基于公司多年的行业知识与经验,通过对行业特殊环境(如矿山防爆等)和生产工艺进行深度研究,开发的矿山自动化和市政自动化专用工业控制模型、算法、通信设备、控制设备,构成公司具有自主知识产权的软件、硬件产品和系统。将其安装并应用于矿山领域与市政领域,实现设备数据监测、自动控制,并提供现场与线上相结合的自动化技术服务。

发行公告阅读印象

优势:

1、 技术实力突出,国家级专精特新“小巨人”企业。2018 年至今,公司获得了国家民营科技发展贡献奖科技进步一等奖1 项、山西省科学技术奖科技进步二等奖1 项、中国煤炭工业科学技术二等奖1 项、全国煤炭行业设备管理创新成果特等奖1 项及煤炭行业两化深度融合优秀项目2 项等科学技术奖项;承担了1 项国家级科研项目、11 项省级科研项目;参与制订山西省地方标准2 项。截至本公开发行说明书签署日,已取得授权发明专利共18 项,实用新型专利116 项,外观设计专利6 项。公司是国家级智能制造试点示范单位、大数据产业发展试点示范单位;公司是国家高新技术企业、省级技术中心、全国优秀民营科技企业、山西省民营科技创新型企业。

2、 有一定客户基础。立足山西本地市场,业务已经拓展至内蒙古、陕西、河南、河北、宁夏、甘肃、新疆、贵州、安徽、四川、黑龙江、山东等国内矿产资源丰富的地区。矿山领域,公司与国内多家大型煤矿集团开展业务合作,包括国家能源投资集团有限责任公司、中国中煤能源集团有限公司、晋能控股集团有限责任公司、陕西煤业股份有限公司、开滦集团有限责任公司、冀中能源集团有限责任公司、山西焦煤股份有限公司等“中国煤炭50 强”大中型规模企业客户。

3、 截至2021 年8 月31 日,公司在手订单金额共计19,307.77 万元。整体来看,公司在手订单充沛,未来订单获取能力可靠,为项目的顺利实施提供了有力的支撑。

劣势:

1、 业务区域及客户类型集中的风险报告期内,公司的营业收入分别为153,247,131.32元、194,193,424.77元、201,374,019.52 元和90,039,083.27 元,主要集中于山西省区域,主要客户类型为国有煤炭企业,存在销售区域及客户类型集中的风险。

2、 主营业务收入季节性波动的风险,2018 年至2020 年,公司下半年实现的营业收入分别为108,553,170.20 元、128,510,346.26 元和136,237,439.99 元,占比各年营业收入比例分别为70.84%、66.18%和67.65%。

3、 财务状况不佳。公司报告期各期末应收账款账面价值分别为150,432,392.55 元、205,907,846.78 元、224,770,339.08 元和235,024,506.20 元,占资产总额的比例分别为49.45%、55.02%、50.56%和50.09%,占比较大。应收账款周转率逐年下降。现金流不佳,公司资金压力较大。

4、 科达自控分别于 2018 年 8 月 10 日、8 月 26 日召开董事会、股东大会,审议通过了《股票发行方案》,并于 2018 年 11 月 28 日完成本次股票发行。本次股票发行过程中,科达自控、付国军、李惠勇与发行对象签订了《补充投资协议》,涉及业绩承诺、股份回购等特殊投资条款。科达自控、付国军、李惠勇、任建英未将上述事项告知主办券商,也未履行相关信息披露义务。2021 年 6 月 8 日,科达自控、付国军、李惠勇与发行对象签订了《解除协议书》,约定解除上述协议。全国股转公司做出如下决定:对科达自控、付国军、李惠勇、任建英采取出具警示函的自律监管措施。对于上述惩戒,全国股转公司将记入证券期货市场诚信档案数据库。

募投项目:

1、 CPS 智慧矿山研发建设项目

本项目总投资10,344 万元,建设期2 年,项目实施主体为科达自控。项目主要建设内容为对M-CPS 管控一体化平台、M-CPS 异构通讯网络等产品进行研究开发。本项目在现有业务的基础上,结合当前市场需求和技术发展趋势,通过购置先进的设备、引进优秀人才等,将提升M-CPS 管控一体化平台、M-CPS 异构通讯网络等产品的研发设计能力,从而有效保障公司及时高效地满足下游市场需求,巩固并提升公司在智慧矿山领域的市场份额和行业地位。

2、 补充流动资金 11,000.00万元

公司于2020 年11,向容腾投资和张云英定向发行258.00 万股股票,每股发行价格为12.80 元,募集资金为3,302.40 万元,本次募集资金用途为补充流动资金。

结论是公司技术较为先进,估值与可比公司相比有一定折让,但财务状况不佳,发行价超过30倍市盈率。可申购,拍脑袋开盘涨幅20%-40%。(仅供参考)

赞同来自: xiaomeimei 、fengqd 、liang 、TuesFool

北交所现金打新,还没看到赚钱效应,配售率如此之低,已经可以熄火了。

京公网安备 11010802031449号

京公网安备 11010802031449号