Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: jennyliu218a 、塔塔桔 、qilinjue 、xqpicc 、集XFD 、 、 、更多 »

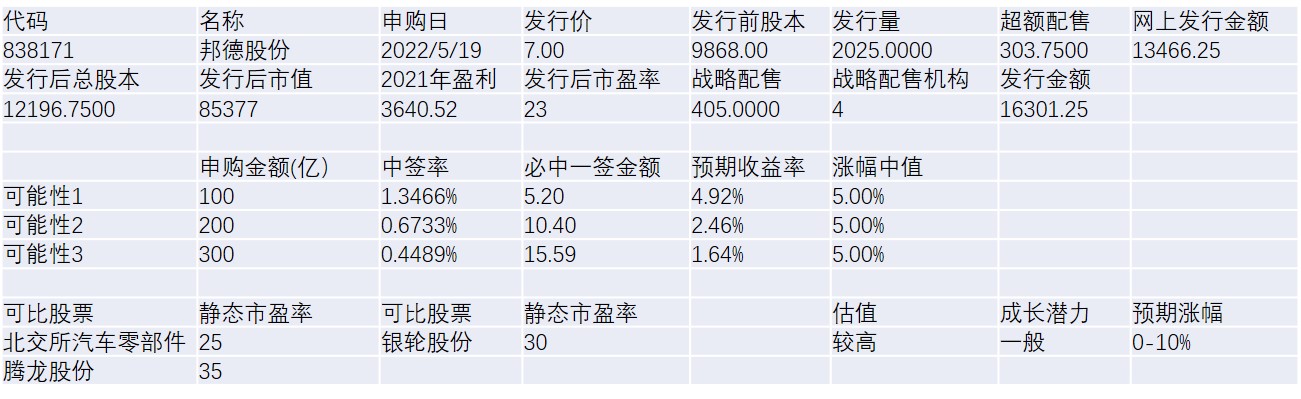

发行人是一家立足电网领域,聚焦电力系统电能质量,专业从事电能质量监测设备及系统的研发、生产及销售,提供电能质量测试评估等技术服务,并致力于为客户提供电能质量整体治理方案的高新技术企业。

一、优势

1、有一定的创新性。公司经过多年的行业经验及技术积累,建立了自身的核心技术体系,研发上市了电能质量在线监测装置、便携式电能质量分析仪、电压暂降记录仪、电能质量监测系统等创新产品,广泛应用于电网、风电、光伏等新能源、轨道交通以及企业用户等领域。公司于2017年6月被南京市经济和信息化委员会认定为 “专精特新”中小企业,是创新型中小企业。公司目前已取得 18 项专利(其中发明专利4项)、34 项软件著作权。

2、公司有一支从事电力系统专业10 多年丰富经验的管理团队及技术研发队伍,截至 2021 年底,公司拥有 126 名员工,本科以上学历 89 人,占员工总人数的 70.63%,核心技术人员均有多年研发经历。

3、品牌优势。目前“灿能”品牌已经得到广大客户及市场的认可,品牌知名度、影响力不断提升,是国内监测产品的领跑者。

4、绝大部分老股限售。

5、财务状况稳健,现金流良好,连续多年分红。

二、劣势

1、成长性不足,营收不足1亿,毛利率逐年下降。

2、市场空间较小,业务空间受限。

3、对美国风河公司 VxWorks 操作系统依赖及国产化替代的风险。

4、原材料供应及价格波动的风险。公司产品所需的原材料主要为芯片、机箱、屏柜、插件等。报告期内,公司产品的材料成本占营业成本的比重分别为 61.54%、53.26%和 53.35%。

三、历史募集资金情况

2018年公司发行800万股,发行价格为人民币 3 元/股。2020年10转13.7股,老股成本较低。

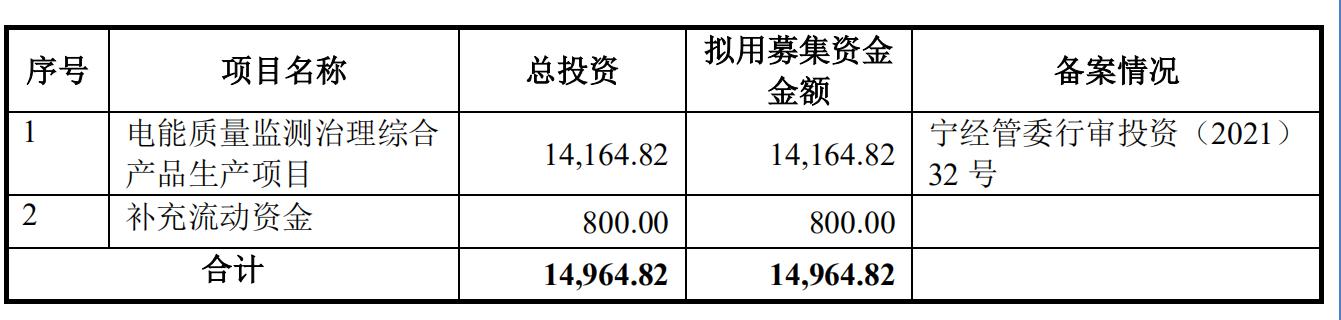

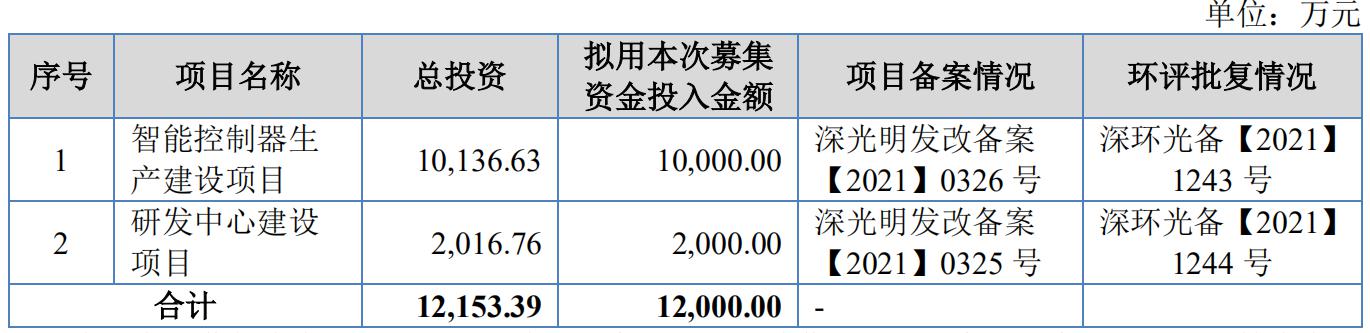

四、募投项目

见图。

五、结论是公司传统行业,质地一般,成长性不足,发行市盈率偏高,不具备优势。绝大部分老股限售,开盘抛压不大,近期市场信心有所恢复,破发的概率不大,但预期收益率不高。

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、枫叶fy 、火锅008 、集XFD 、三星 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家专注于热交换器相关产品研发、生产及销售的高新技术企业,主要产品包括平行流式冷凝器、平行流式油冷器等系列,涵盖两千余类产品型号,广泛应用于汽车冷却系统等热交换领域。

汽车冷凝器是汽车空调系统的核心组件之一,凡是配备空调系统的车辆(包括新能源汽车)均需要冷凝器。在汽车空调系统的运转过程中,冷凝器前端的压缩机将低温、低压的制冷剂转变为高温、高压的气态制冷剂,高温、高压的气态制冷器在流经冷凝器扁管的过程中,因周围温度和压强相较于在压缩机中有所降低,气态的制冷剂遵循热物理学原理自然转化为液态制冷剂,液化过程中释放热量、与周围环境进行热量交换,达到汽车空调系统制冷的目的。发行人的主要产品属于风冷式冷凝器,即利用汽车行驶中产生的气流或制冷系统中配置的风扇吹散制冷剂液化产生的热量。

一、优势

1、有一定的技术实力。公司高度重视研发创新,建立了完善的内部研发体系,并与哈尔滨工业大学(威海)建设技术合作。公司凭借不断提升的设计创新能力,先后被授予 2018年威海市“专精特新”中小企业、“国家高新技术企业”、“山东省省级企业技术中心”、“威海市工程实验室(工程研究中心)”、“威海市市级工程技术研究中心”、“威海市先进民营企业”、“经济发展突出贡献企业”、“自主创新先进单位”等十余项荣誉资质。截至 2022 年 2 月 28 日,公司拥有实用新型专利 40 项,公司产品均已通过 ISO9001 质量管理体系认证和 IATF16949 质量体系认证。

2、经历十余年的汽车后市场热交换器行业经营管理积累和沉淀,公司已具备信息化的生产流程管控、紧跟市场的研发能力、扎实的人才储备和丰富的客户资源积累。公司生产的产品型号总数高达两千多种,其中汽车空调冷凝器有两千余种。公司生产的产品覆盖一百多种品牌的多种车型,包括 DS、GMC、Jeep、 Mini、Ram、Smart、宝马、奥迪、特斯拉、现代等知名品牌,基本覆盖全球畅销车型。公司生产的冷凝器和油冷器主要销售到北美、欧洲、韩国、澳洲、南亚等各个国家。目前,公司已与美国 Keystone 公司(美国 LKQ 公司旗下子公司)、荷兰 NRF 公司、美国 PRP 公司、美国 OSC 公司等知名跨国汽车零部件分销商建立了稳定的合作关系。

3、外销为主,人民币贬值受益。

4、原材料以铝为主,二季度以来铝价下跌,有利于公司降低生产成本。

5、财务状况稳健,历史分红记录良好。

6、绝大部分老股限售。

二、风险

1、宏观经济波动。

2、原材料价格波动。

3、外销为主,汇率波动的风险。

4、产品相对集中,主营收入绝大部分为汽车冷凝器。

5、产品价格逐年下降,毛利下降。

6、无自主品牌。

7、成长性不足。

8、财务风险。应收账款及存货占比较高。

三、历史募集资金情况

2019年12月定向增发,发行价5.96,募集资金5800万元。

四、募投项目

见图。

五、结论是公司传统行业,质地一般,发行市盈率偏高,不具备优势。但绝大部分老股限售,开盘抛压不大,破发的概率不大,但预期收益率不高。

daxian100

- 知行合一

赞同来自: readfun 、火锅008 、冷静投资 、闽水安澜 、体育男 、 、 、 、 、 、 、 、 、 、 、 、更多 »

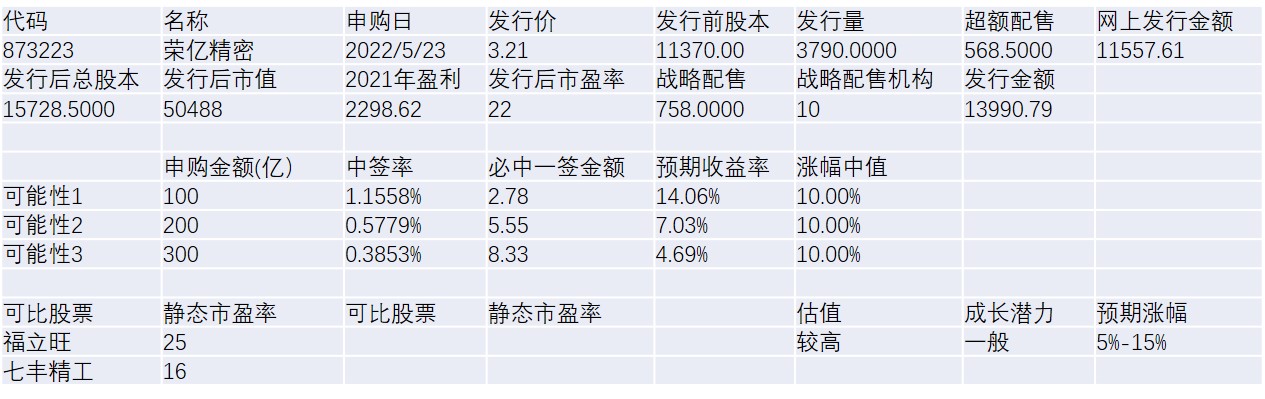

公司的主营业务为精密紧固件、连接件、结构件等精密金属零部件的研发、制造和销售,主要为 3C、汽车、通讯及电力设备等下游应用行业的客户提供精密金属零部件产品。

一、优势

1、客户优势。公司在 3C 领域深耕多年,已成为仁宝、联宝、和硕、富士康、广达、纬创、英业达等知名电子制造服务商的长期合格供应商,进入了其供应链体系,同时向该等企业及其上游配套企业神达电脑、春秋电子、英力股份等提供精密金属零部件产品。在汽车领域,公司为海拉、安费诺、怡得乐等全球领先的汽车零部件制造商以及凯中精密等国内优秀汽车、高铁零部件制造商的合格供应商,产品用于构建中控电路板、汽车车灯、车用 LTE 射频天线、传感器连接件、前后窗雨刷等各种车用零部件。

2、有一定技术实力。发行人是国家高新技术企业、国家工信部专精特新“小巨人”企业、嘉兴市企业技术中心,拥有浙江省科学技术厅、发展和改革委员会、经济和信息化厅认定的省级企业研究院,并拥有发明专利 14 项、实用新型专利 76 项,报告期内被知名电子制造服务商仁宝、富士康评为“最佳合作伙伴”和“绩优厂商”,发行人主要产品笔记本电脑用埋置螺母的全球市场占有率超过 40%。

3、发行价较低,老股基本受限。

二、风险

1、原材料价格波动风险。公司主要原材料为铜合金棒材。铜价的波动对公司生产经营以及盈利能力均会有一定的影响。

2、财务风险。应收账款、存货余额持续增长,现金流不佳。

3、宏观经济波动风险。

4、实控人不当风险。

三、历史募集资金

公司经 2021 年第一次临时股东大会审议通过《关于 2021 年第一次股票定向发行说明书的议案》,共发行 480 万股,每股发行价格为 3.00 元,募集资金总额为 1,440.0万元。

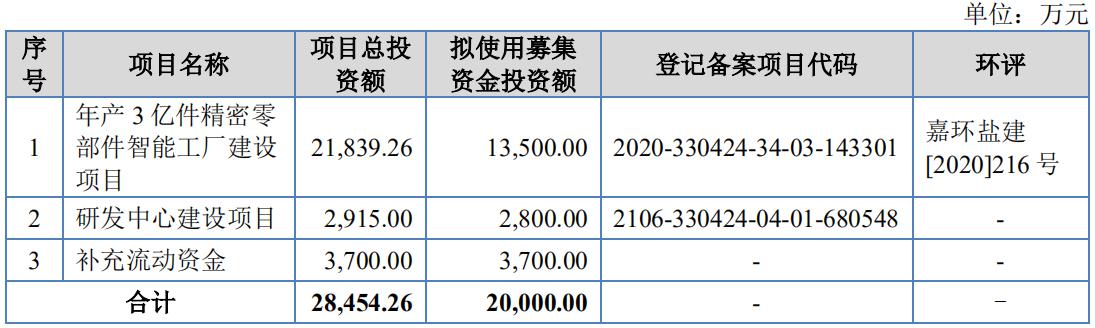

四、募投项目

见图

五、结论是公司传统行业,质地尚可,发行市盈率偏高,不具备优势。但绝大部分老股限售,发行价3.21,开盘抛压不大,近期北交所信心有所恢复,有一定申购价值。

daxian100

- 知行合一

赞同来自: 奕哥 、chrisharn 、readfun 、投资 、qilinjue 、 、 、 、 、更多 »

公司是一家从事家用电器智能控制技术研发及其产品创新的国家高新技术企业。公司主营业务为智能控制技术应用产品的研发、生产和销售,以及家用电器领域的半导体元件分销。经过十多年的发展,公司探索并践行了“以搭载公司智能控制方案的芯片产品为基础,向产业链下游延伸”的发展路径,满足客户从方案到智能控制器、小家电整机的一站式采购需求。

一、优势

1、技术较为先进。公司在长期的研发和生产实践中,不断积累家用电器智能控制相关核心技术,优化智能控制解决方案、创新产品应用和优化生产工艺。公司已经取得专利240项,其中国际发明专利3项,国内发明专利37项,实用新型专利152项,外观设计专利48项,并取得软件著作权40项。

2、客户优势。依靠自身的研发实力和完善的服务体系,公司在小家电领域赢得了苏泊尔、美的集团、飞利浦、老板电器等国内外知名厂商的信赖。

3、成长性较好,营收稳步增长。

4、财务状况稳健,现金流良好,连续多年现金分红。

二、风险

1、客户集中度较高。

2、供应商较为集中。

3、原材料紧缺和价格上涨的风险。

4、智能控制芯片委外设计、部分产品主要原材料外购的经营模式风险。

5、应收账款逐年增加、存货余额较大。

三、历史募集资金

2020年8 月定向发行股票 5,432,941 股,发行对象为投控东海、张德龙、周锦新、谢秋英、赵敏,发行价格为每股人民币 8.50 元,募集资金总额 4,618.00 万元,募集资金用途为补充流动资金。

四、募投项目

见图。

五、结论是公司行业尚可,成长性较好,发行市盈率与可比公司相比不具备优势,破发的概率较大,申购的价值不大。

daxian100

- 知行合一

赞同来自: chrisharn 、集XFD 、xqpicc 、休伊特 、冷静投资更多 »

公司以汽车零部件的研发、生产、销售为核心业务,为汽车制造商及其零部件制造商等核心客户群体提供符合行业发展趋势及满足应用需求的零部件产品。经过十余年的发展,公司现已形成集产品同步设计、工艺制程开发、模具研发制造、精密注塑成型、金属部件加工、系统部件装配集成于一体的综合制造与服务能力,主要产品涵盖汽车塑料零部件、模具、汽车金属零部件等。

一、优势

1、有一定技术实力及创新性。“以塑代钢”的应用创新、免喷涂技术应用创新、良好的模具开发能力助力创新发展。公司已获得授权专利 158项,其中发明专利 16 项。

2、客户优势。特斯拉供应商。通过多年的经营积累、持续的研发投入和技术创新,公司获得了全球领先汽车制造商及零部件配套企业的认可,并与其形成长期稳定的合作关系,服务的客户包括全球轴承巨头斯凯孚、全球汽车零部件百强企业安通林及安波福、全球领先的新能源汽车制造商 T 公司、世界五百强企业广达集团及和硕联合,直接或间接服务的汽车制造商涵盖 T 公司、福特、捷豹路虎、通用、大众等欧美品牌,日产、丰田等日系品牌,以及吉利、比亚迪等国产自主品牌。

3、成长能力突出,营业收入持续增长。

二、风险

1、客户集中度较高。

2、原材料价格波动风险。

3、地处苏州,新冠疫情导致的一二季度业绩下降的风险。

4、财务风险。应收账款占比较高,毛利率下滑,现金流一般,负债率较高。

三、历史发行情况。

根据公司 2017 年 9 月 26 日第六次临时股东大会决议,公司以每股 14.20 元向江苏人才创新创业投资三期基金(有限合伙)、苏州国发新兴产业创业投资企业(有限合伙)、自然人杨菊敏、自然人阮丽君、自然人邱惠华和自然人高凌云定向发行 218.00 万股,募集资金 3,095.60 万元。2018年10转10,实际成本7元左右。

四、募集资金运用。

见图。

五、结论是公司行业不错,成长性较好,发行市盈率与北交所可比公司相比不具备优势,申购的价值不大。上市后可关注其发展潜力。

daxian100

- 知行合一

赞同来自: chrisharn 、smile868 、海涛368 、牛哄哄 、冷静投资 、 、 、 、 、 、 、 、 、更多 »

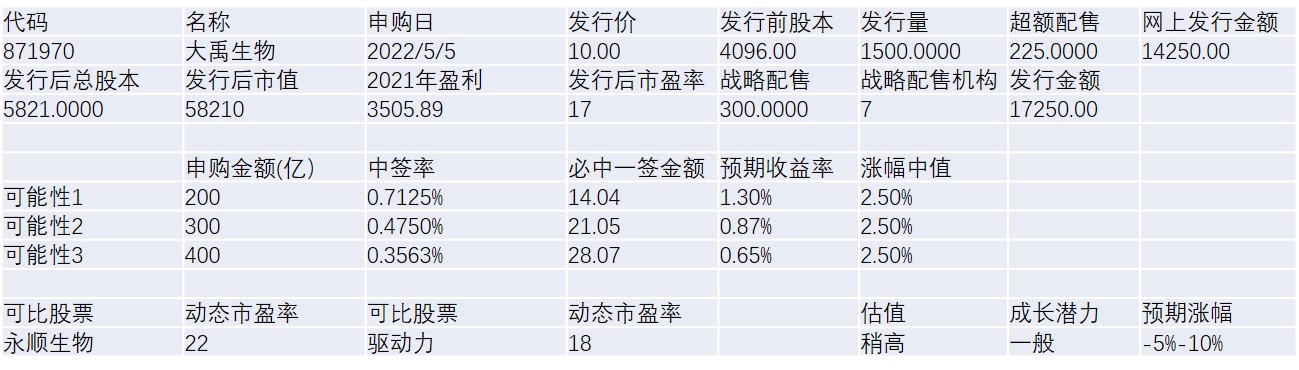

公司主营业务为饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料及兽药的研发、生产与销售。公司自成立以来一直专注于生物技术研究,以促生长、提品质、代替抗生素为方向,致力于研发绿色、安全、高效的饲料添加剂及饲料产品。公司产品涵盖饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料和兽药三大领域,不仅满足了养殖户在不同养殖场景中对动物营养和健康的差异需求,为其提供一站式、多方位的产品服务;同时,公司的饲料添加剂产品凭借良好的品质在饲料及添加剂生产企业也得到广泛使用。

一、优势

1、有一定的创新性。公司的技术创新性主要体现在饲料添加剂产品配方技术、菌酶制剂发酵生产技术、追溯分析技术三个方面。国家级专精特新“小巨人”企业。公司先后建立山西省级企业技术中心和 CMA 检测中心等平台,并与西北农林科技大学、太原理工大学、山西农业大学、中北大学等多所院校建立产学研合作以及教学实习基地。公司拥有专利 31 项,其中发明专利 12 项,实用新型专利 18项。

2、公司地处中原腹地,位于山西、陕西和河南三省交界处,紧邻河南这一生猪养殖大省,并能辐射四川、湖南、山东、河北、安徽等全国生猪存栏量排名靠前的省份,独特的地理位置为公司拓展下游市场,持续扩大市场规模奠定基础,形成公司的区域竞争优势。

3、财务状况稳健。负债率不高,现金流良好,营收稳步增长。

二、风险

1、生产经营风险。包括动物疫情,猪周期,销售模式等风险因素。

2、原材料价格波动风险。报告期内,原材料占主营业务成本的比重较大,分别为 85.01%、70.54%及 68.11%。原材料价格的波动对公司生产成本的影响较大。

3、技术风险。

4、农业政策风险。

5、财务风险。应收账款占比较高,毛利率持续下降。

6、增收不增利。

三、历史发行情况。2020 年 2 月 向 3 名核心员工、1 名其他自然人投资者发行股份,发行数量为 174 万股,发行价为 7.65 元/股,募集资金 1,331.10 万元。

四、募投项目

见图。

五、结论是公司传统行业,成长性一般,发行市盈率与北交所可比公司相比不具备优势,申购的价值不大。

赞同来自: wqy5288456

daxian100

- 知行合一

赞同来自: chrisharn 、冷静投资 、长期复利之路 、jlmscb 、readfun 、 、 、 、 、更多 »

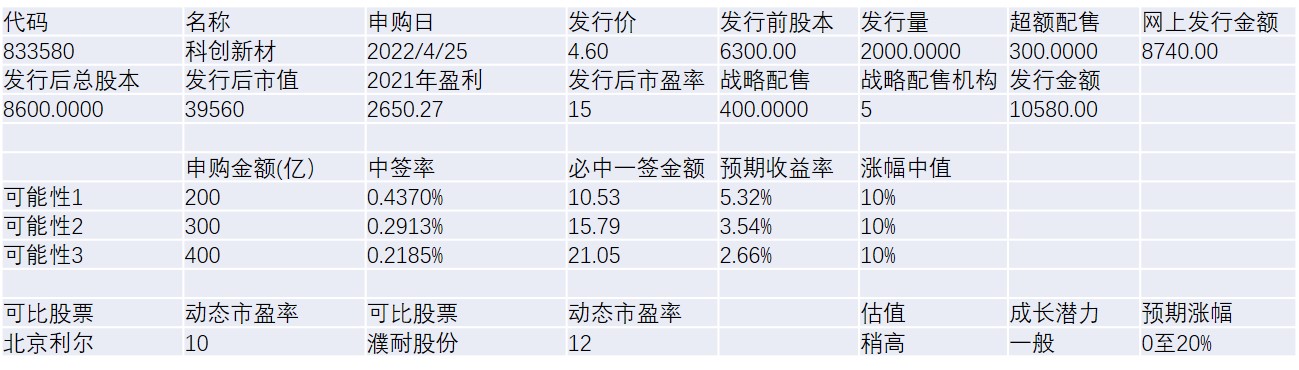

公司的主营业务是钢铁、有色等工业用耐火材料的研发、生产和销售,自 2002 年 9月成立以来,公司深耕于功能耐火材料新技术及新产品的开发、应用及推广,已成为国内重要的功能耐火材料供应商。公司具有丰富经验的技术人员超过 30 人,主要负责公司新产品的研发、生产工艺的改进和产品应用维护等工作。公司拥有的主要生产车间包括金属液体净化透气元件车间、控流元件车间、不定形(预制件)加工车间、配套机加工车间等。

公司主要产品为功能耐火材料、不定形耐火材料和定型耐火材料,其中功能耐火材料是公司最核心的产品。功能耐火材料包括金属液体净化透气元件和金属液体控流元件及保护套管,金属液体净化透气元件包括狭缝型透气元件和防渗型透气元件。

一、优势

1、公司是国家高新技术企业,被认定为第二批国家级专精特新“小巨人”企业。功能耐火材料是人才密集型、技术密集型和资金密集型行业,有一定的进入门槛。功能耐火材料制造厂商需要具备较强的技术研发实力、先进的生产装备、先进的生产工艺、丰富的制造经验和先进的经营理念,以研发、制造出满足客户多样化需求的功能耐火材料产品,并在市场中保持核心竞争力。发行人自成立以来始终专注技术创新、产品创新与经营创新,在功能耐火材料行业竞争中保持相对优势地位。获得了授权发明专利14项、授权实用新型专利16项。

2、财务状况稳定。负债率较低,毛利率稳定。

3、绝大部分股份限售,可流通股份较少,开盘卖压较小。

4、发行后市值不到4亿,低于任何一只北交所股票。

二、风险

1、成长性较差。

2、原材料价格波动较大的风险。

3、产品结构相对单一的风险。

4、财务风险。应收账款较大、存货规模较大、经营性活动现金流量为负。

5、公司经营依赖下游行业的风险。钢铁工业是耐火材料的最大消耗行业,钢铁工业、建材工业的景气程度直接决定了耐火材料行业的市场前景,其市场规模直接决定了耐火材料的市场容量。

三、历史发行情况

2019年12月向蔚文绪等 8 名发行人股东发行不超过 1,300.00 万股,发行价格为每股 2.15 元,募集资金不超过 2,795.00 万元。

四、募投项目

见图。

五、结论是公司传统行业,成长性一般,发行市盈率不高,绝大部分股份限售,开盘抛压不大。但近期北交所流动性较差,市场信心不足。由于总市值较低,预期开盘破发的可能性较小,收益率比理财稍高。

daxian100

- 知行合一

赞同来自: 新的绿茶 、海涛368 、lijiayao0 、丢失的十年 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前北交所的日成交量不足10亿元,2022-3-25常辅股份的成交量竟然只有5.11万元,流动性极差。

开年以来,北交所股票平均下跌27%(剔除今年发行的新股),最大跌幅50%,较年初上涨的仅3只股票。有股友说,北交所还不如精选层呢,精选层还能盼着转板。

今年如此局面的出现有多种原因,包括以下因素:

1、主板熊市的影响。

2、注册制的影响,主板新股持续破发。

3、北交所的50万门槛。

4、交易成本较高。

5、打新占用资金的时间较长。

6、前期定价较高。

7、老股不限售,成为高价定增。

在可见的未来,北交所的改革措施即将推出,拍脑袋预期可能的一些政策:

1、降低交易费用。

2、减少资金占用时间。

3、推出北交50指数以及配套相关的指数基金,进一步扩大公募基金入市比例和金额。

4、老股限售。

5、变更股票代码和K线重新画。

否极泰来,希望往往在绝望中诞生。

daxian100

- 知行合一

赞同来自: wqy5288456 、冷静投资 、包包肚 、vanilla7 、study 、 、 、 、 、 、 、 、 、 、 、 、更多 »

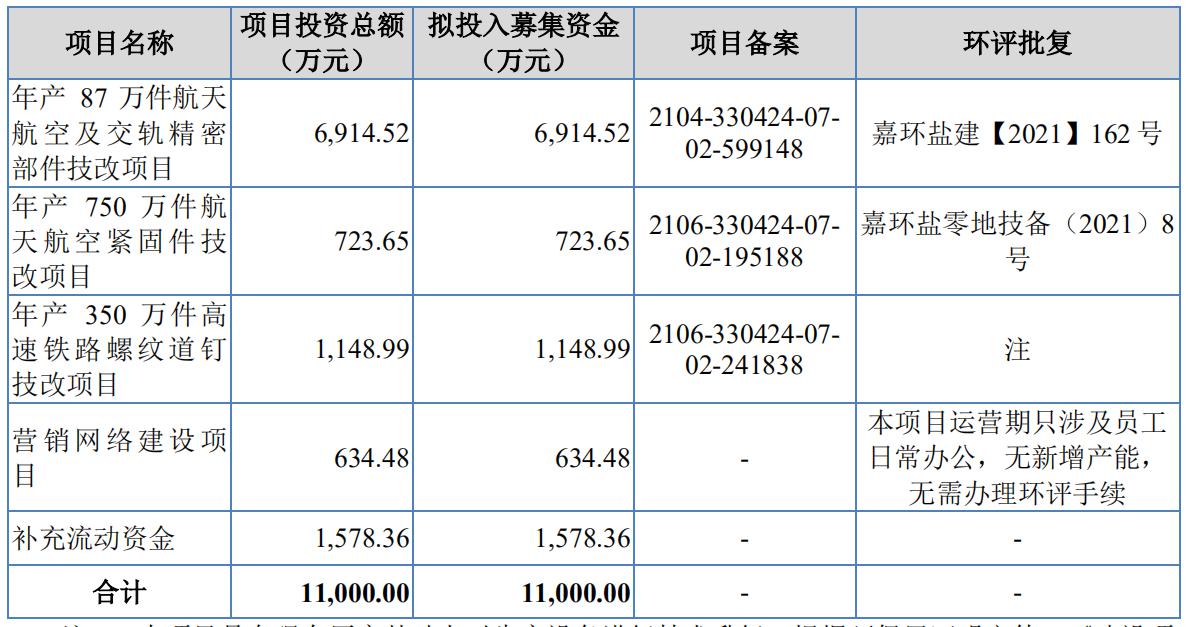

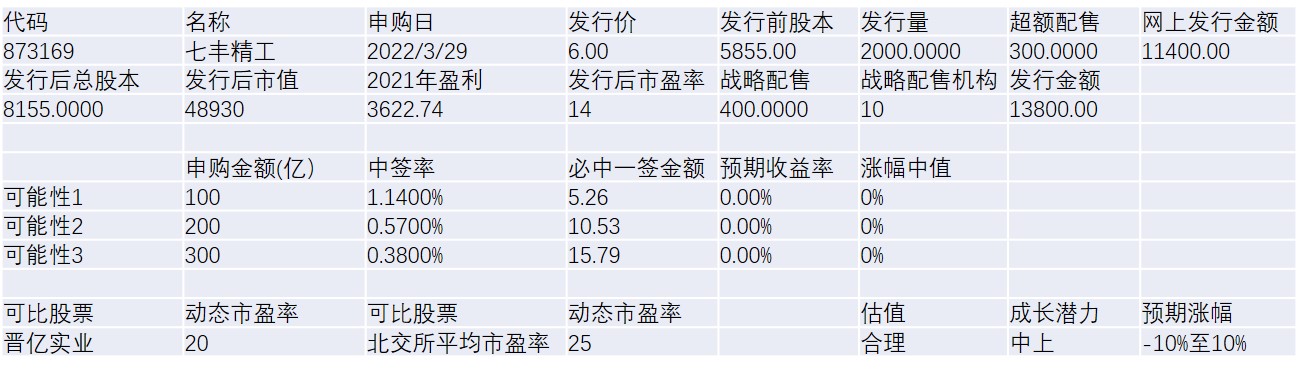

公司是一家专业从事紧固件研发、生产及销售业务的高新技术企业,被评为 2021 年度浙江省“专精特新”中小企业与 2021 年度浙江省“隐形冠军”企业。公司凭借优质的产品质量和高效的服务在国内外客户群体中积累了良好的口碑。公司各类紧固件产品广泛应用于建筑、轨道交通、航空航天等领域。公司业务以外销为主,产品远销美国、日本、加拿大、欧盟等多个国家和地区。公司相继通过ISO9001、ISO14001、GJB9001等质量管理体系认证以及CRCC认证、DB认证、CE认证等产品质量认证。公司目前获得专利26项,其中,发明专利6项,实用新型专利15项,外观设计专利5项。

公司成立二十年来,始终重视技术进步,不断加大自主创新和研发力度,自主创新研发能力显著提升。公司于 2008 年开发的高速铁路螺纹道钉,产品成功应用于国家重点工程——武广高速铁路,现已应用于京沪、京广、兰新等多条高速铁路客运专线上;2013 年公司成功进入军工紧固件领域,研制生产的各类紧固件系列配套范围涉及军用航空航天等领域;2018 年以来,公司研制生产的轮装制动盘用紧固件、动车组齿轮盘箱用特殊螺栓等轨道交通紧固件成功应用于复兴号 CR400 标准动车组、和谐号 CRH380 标准动车组等机车车辆。

一、优势

1、公司为 2021 年度浙江省“专精特新”中小企业,2021 年度浙江省“隐形冠军”企业,在产品、技术、模式等方面具有创新特征。

2、财务状况良好,有一定成长性。

3、公司具备6方面的竞争优势。包括产品品牌优势、地域优势、资质优势、技术及工艺优势、质量控制优势、客户积累和开发优势。

二、风险

1、出口业务相关风险

报告期各期,公司境外销售收入分别为 10,158.30 万元、11,358.78 万元、11,247.52 万元和 5,097.20 万元,占主营业务收入的比例分别为 70.92%、76.70%、66.69%和 54.78%,汇兑损益分别为-28.78 万元、-44.16 万元、114.97 万元和-4.92 万元,占利润总额的比例分别为-2.08%、-1.76 %、2.87 %和-0.32%。公司产品主要出口国家和地区为美国、日本等,并以美元进行结算,报告期内外销收入占比较高,受国家出口政策、出口所在地政策、当地社会局势、汇率政策和经济环境等多种因素的影响。

2、原材料价格波动风险

公司产品的主要原材料为钢材。报告期内,公司主营业务成本中直接材料及外购成品占比分别为60.94%、64.79%、58.92%和 59.16%。钢材价格是影响公司产品毛利水平的重要因素。

3、对重要客户依赖的风险。

三、募投项目

见图片。

四、结论是公司传统行业,质地尚可,发行市盈率不高,绝大部分股份限售,开盘抛压不大,但近期北交所流动性较差,市场信心不足,此前发行的4只股票均破发,此次破发概率较大,适逢季末,申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号