Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: mosasion 、TripleSeven

不要说别的,就是这个帖子里都有人要求北交所搞市值配售破发那么多,还市值配售,还嫌套不牢吗? 有市值配售的钱,买破发的不就行啦!

北交的市值,算成沪深的市值,参与沪深配售还差不多。

赞同来自: mousejerry 、三勾 、TripleSeven

你让主板和北交所这么发新股,一样破发。北交所压根就不是IPO,而是增发主板现在就不破发了吗???搞不懂你们想得到什么结论

现在整个大a都在比烂

有点低风险收益的能做就做做得了

还市值配售呢

市值配售你去买北交的股票啊

赞同来自: lucylv

您说的很有道理,不知道领导们会想出什么办法。北交所的核心功能:解决小企业融资问题。目前首发融资金额有上限,发行市盈率一般在15倍以内,再融资功能缺失。关键问题还是流动性问题。跟上交深交所一样改成市值配售就好了,然后最近上的新股抄一波,激发下大家的积极性

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

您说的很有道理,不知道领导们会想出什么办法。市值配售

北交所的核心功能:解决小企业融资问题。目前首发融资金额有上限,发行市盈率一般在15倍以内,再融资功能缺失。关键问题还是流动性问题。

冷静投资 - 静心学习。

目前北证50创出新低,主要原因还是流动性不足。我就是好奇,都是五十万门槛,为啥北交所比科创板流动性差这么多。。。是因为个股质地吗?

管理层手里还有个核弹,每年放5-10家去主板,那么交易就会活跃起来。

目前北证50创出新低,主要原因还是流动性不足。流动性不足,对于价投并不算坏消息。

管理层手里还有个核弹,每年放5-10家去主板,那么交易就会活跃起来。

打新比较中性,涨幅和中签率负相关,两者相乘差别不大。只要新股继续发,打新还有口汤。

赞同来自: 塔塔桔

@daxian100

目前北证50创出新低,主要原因还是流动性不足。

管理层手里还有个核弹,每年放5-10家去主板,那么交易就会活跃起来。

赞同来自: happysam2018 、易尔奇

09:31:09 836221 N易实 证券卖出 1900 7.900 7.930 :已成我也没卖好,比你稍高点,主帐户1900股挣了4500。还有的帐户虽然不多,但卖的更差,开盘就卖了。

---------恐高的苦命人啊。

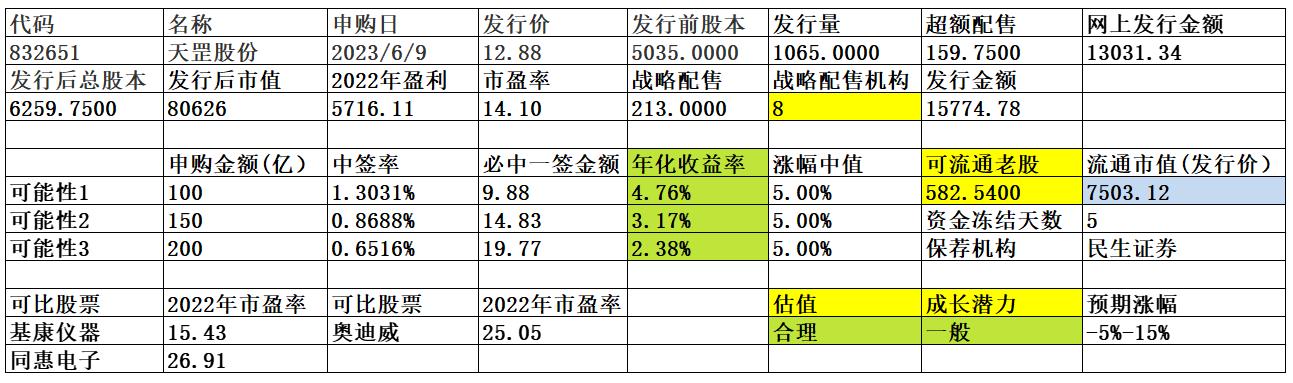

天罡股份公司专业从事超声波热量表、超声波水表等物联网超声计量仪表的研发、生产与销售,通过构建软硬件相结合的一体化产品生态为智慧供热和智慧水务提供系统解决方案。一、优势1、自 2002 年以来,公司专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超...谢谢楼主辛劳!

daxian100

- 知行合一

赞同来自: 念千股 、青火 、FF章鱼 、易尔奇 、必得大底 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司专业从事超声波热量表、超声波水表等物联网超声计量仪表的研发、生产与销售,通过构建软硬件相结合的一体化产品生态为智慧供热和智慧水务提供系统解决方案。

一、优势

1、自 2002 年以来,公司专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超声波流量计、数据集中器、数据处理平台、智能调节阀等全系列产品,参与了 20 多项行业标准和技术规范的制定,获得发明专利 20 项、实用新型与外观专利 72 项、软件著作权 68 项。2011 年,公司被认定为高新技术企业;2014 年,公司被评为―国家火炬计划重点高新技术企业;2015 年,公司被认定为山东省省级企业技术中心;2019年,公司“山东省物联网智能计量仪表工程实验室”获批省级工程实验室(研究中心);2021 年,公司被认定为国家级―专精特新小巨人企业;2022 年,公司被认定为山东省制造业单项冠军企业。

2、客户资源优势。公司系国内较早自主成功研发超声热量表的企业之一,2015 年开始布局超声波水表和超声波流量计的研发投入,成为国内最早向市场推广超声波热量表和超声波水表的企业之一。由于较早进入超声波仪表市场,公司积累了丰富的客户资源和产品应用经验。目前公司已与众多供水、供热企业建立长期稳定的合作关系,其超声波热量表已对我国北方供暖 15 省市实现全覆盖,超声波水表业务已覆盖全国多个省、自治区和直辖市。在超声波热量表领域,公司的先发优势较为突出,作为民营非上市公司,公司总收入规模较小,但核心产品超声热量表的收入规模在行业内处于领先地位,市场占有率较高且具备稳定运行 10 年以上的应用案例,因此具备较强的先发优势,形成一定进入壁垒。

3、产品和服务链齐全优势。公司自 2002 年以来,专注于超声流体测量技术的研发与应用,从智慧供热、智慧供水系统全局出发,针对“数据计量-数据传输-数据分析处理-智能调控”四个功能层次,开发出了软硬件相结合、涵盖完整产业生态链的超声波热量表、超声波水表、超声波流量计、数据集中器、数据处理平台、智能调节阀等全系列产品。

4、质量优势。公司产品性能已达国际先进水平,具有国际竞争力;公司产品认证范围广,在中大口径超声波计量仪表方面具有显著竞争优势。

5、财务状况稳健,现金流较好,无有息负债,毛利率较高,历史分红记录良好。

二、风险

1、产业政策变化,宏观经济波动,市场竞争风险。

2、原材料价格波动风险。公司产品原材料品种较多,主要有表体、活接件、线路板、电子元器件、贴片集成电路、温度传感器、锂电池等,原材料成本占营业成本的比例较高。

3、财务风险。应收账款余额较高,存货跌价风险。

三、历史募集

2016年1月,定向增发135万股,发行价18.50元。

四、流通老股分析

582.54万股,按发行价计算0.75亿元。

五、募投项目

见图

六、结论。公司所处行业稳步增长,竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股不多。谨慎申购。

京公网安备 11010802031449号

京公网安备 11010802031449号