Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: xqpicc 、我心翔飞 、cnaxg2019 、集XFD

汗,感觉有今年主板新股赚的钱都快全贴北交所的这几个破发新股的了。。。!破发别往下乱砸,挂发行价卖,据我多月观察,首日总有神秘资金会拉到发行价大单接盘,

然后第二天低开。。。

宝贵经验,仅供参考

赞同来自: 新万丰

北交所价格越低越发不出去,涨价才能去库存。嗯,说的有道理。按北交所现在情况看,哪怕新股发行价1-2元,依然不会涨。

一个市场如果没有主力资金参与炒作,就是死市,哪怕再便宜也没有用。

B股就是最好的榜样。

远离吧北交所。

daxian100

- 知行合一

- 知行合一

赞同来自: haitun2011 、海涛368 、塔塔桔 、qilinjue 、cjplove 、 、 、 、 、 、 、 、更多 »

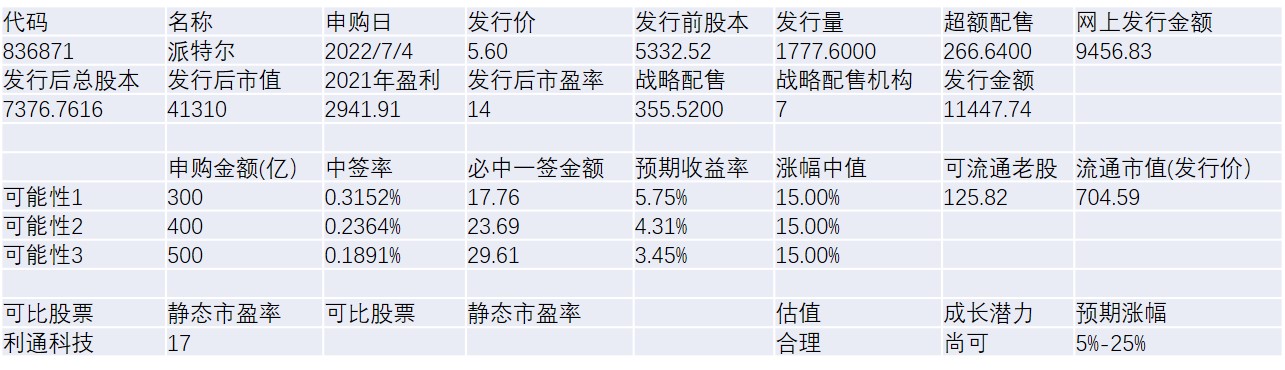

公司主要从事工业软管及总成、改性工程塑料的研发、生产和销售。公司致力于以先进的技术和工艺为客户提供适合复杂工业环境需求的工业软管产品及满足客户特定需求的改性工程塑料。公司主要产品包括工业软管及总成、改性工程塑料、配件等。其中,工业软管及总成具体包括树脂软管及总成、尼龙软管及总成、橡胶软管及总成、铁氟龙软管及总成等。

一、优势

1、有一定技术实力。公司拥有 27 项专利、两项广东省名牌产品,已入选广东省工业和信息化厅发布的“2021 年广东省专精特新中小企业”名单。

2、品牌形象及客户基础尚可。公司与诸多优质的客户保持了长期稳定的合作关系。公司主要最终客户群体包括徐工集团、伊之密集团、格力新材料、瓦格纳、奥特科技、固瑞克等大型企业。凭借着优质的产品和良好服务,公司建立了良好的品牌形象和业内口碑。

3、竞争优势。公司凭借着产品的质量及性价比优势逐渐在工程机械行业扩大市场优势。公司通过持续的技术创新提升了树脂软管的质量及性能,产品也由此进入了徐工集团等主流工程机械客户的供应链,近年来逐渐替代原有外资的部分市场份额,目前公司已经成为徐工集团等工程机械厂商树脂软管产品的主要供应商之一。公司在该领域的国际主要竞争对手为德国瑞好、美国派克等。与国际知名企业相比,公司的优势主要在于:1)性价比优势。国际竞争对手产品普遍定价较高,公司产品具备性价比优势;2)服务优势。在国内市场,公司相对国际竞争对手经营决策更加灵活,对于客户需求的反应速度和效率往往强于国际竞争对手。公司在工程机械领域相对国内同行大多数企业的优势主要在于:较全的工业软管产品类别,尤其是公司树脂软管产品结构丰富,不仅有普通的树脂纤维和钢丝编织管,还有适用于更高耐压指标的树脂测压管;公司的树脂软管终端客户遍及国内主要工程机械巨头,具有品牌资源优势。

4、成长性良好,财务稳健,负债率较低,现金流良好,多年持续分红。

二、风险

1、主要原材料价格波动风险。公司生产所需的原材料主要包括尼龙材料、聚氨酯材料、纤维丝、钢丝等。

2、财务风险。报告期各期末,公司应收账款账面余额分别为 3,785.35 万元、4,180.17 万元和 4,637.43万元,占报告期各期末总资产的比例分别为 33.56%、31.10%和28.36%。

3、实际控制人不当控制的风险,公司实际控制人陈宇、周洪霞合计控制公司 87.72%的表决权。

4、公司规模较小,抗风险能力较弱。

三、历史募集情况

公司于 2016 年 7 月 15 日向陈宇等11名公司董监高成员及核心员工暨投资者定向发行了 3,573,000 股股票,发行价格为人民币 2.80 元/股,募集资金总额为人民币 10,004,400.00 元。发行后多次送转股,老股整体成本较低。

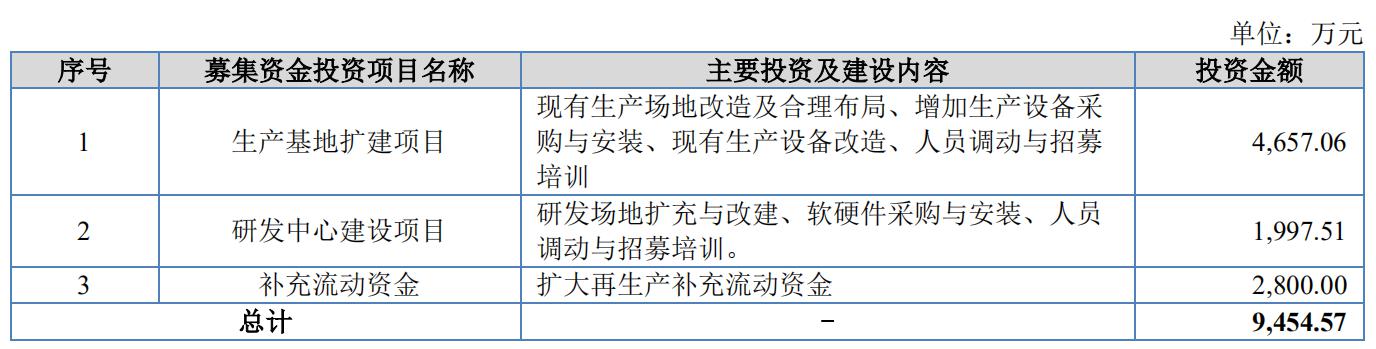

四、募投项目

见图。

五、结论。公司质地尚可,行业普通,估值与可比公司相比有一定竞争力,绝大多数老股限售,上市后按发行价计算流通股市值为北交所最小。可申购,预期申购总金额较多,中签率较低,综合收益比理财稍高。

冷静投资 - 静心学习。

赞同来自: fengxubryan 、扛锄头逛街 、xqpicc 、daxian100

赞同来自: fengxubryan 、鲁原 、daxian100 、zsp950 、Chancer更多 »

调研机构:诺德基金、南方基金、永赢基金、兴华基金、交银施罗德基金、国泰投信、中欧基金、东恺投资、冲积资产、循选资产、农银汇理、汇添富、DCG、建信养老、天弘基金、长城财富、华安资产、路博迈、长承基金、巨鹿投资、温氏投资、申万宏源证券、东莞证券、第一创业证券、安信证券广州分公司、华福证券、粤开证券、中航证券、力量资本、止于至善投资管理有限公司、粤港澳大湾区产融投资、深圳元石投资有限公司、深圳元力投资管理有限公司、深圳市悦享资本管理有限公司、深圳大数据资产管理有限公司、前海鼎业投资、广州汇垠澳丰股权投资基金、广东南国德赛律师事务所、微数智信息技术(深圳)有限公司。

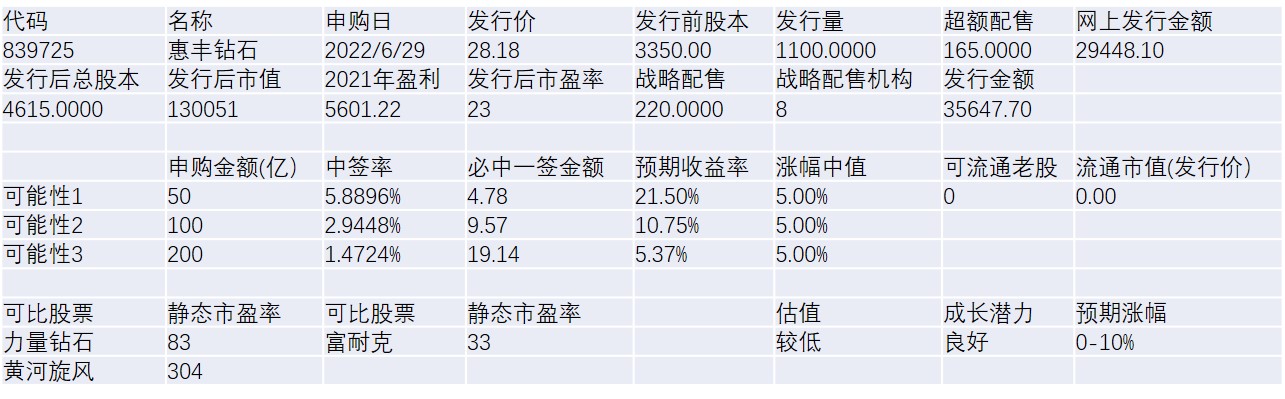

惠丰钻石公司是一家专业从事人造单晶金刚石粉体的研发、生产和销售的高新技术企业,主要产品包括金刚石微粉和金刚石破碎整形料两大系列。公司自成立以来,坚持聚焦金刚石微粉“切磨抛”及“新型功能材料”方面的应用,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。一、优势1、技术实力较强。2020 年 12 月公司被国家工信部授予专精特新“小巨...惠丰的同行-豫金刚石马上退市了

daxian100

- 知行合一

赞同来自: 海涛368 、那不勒斯1111 、mosasion 、套利小挺 、塔塔桔 、 、 、 、 、更多 »

公司是一家专业从事人造单晶金刚石粉体的研发、生产和销售的高新技术企业,主要产品包括金刚石微粉和金刚石破碎整形料两大系列。公司自成立以来,坚持聚焦金刚石微粉“切磨抛”及“新型功能材料”方面的应用,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。

一、优势

1、技术实力较强。2020 年 12 月公司被国家工信部授予专精特新“小巨人”称号;2021 年 11 月 24 日,公司“人造单晶金刚石微粉”被国家工信部确定为第六批制造业单项冠军产品。公司长期专注于金刚石微粉的自主研发创新,持续改进生产工艺,形成了金刚石破碎整形、粒度自动分选、提纯、泡沫化金刚石微粉及纳米金刚石制备等核心技术。截至本招股说明书签署日,公司拥有 4 项发明专利、103 项国家实用新型专利,公司投资建设了郑州技术中心,先后被批准建立了“河南省亚微米超硬材料粉体工程技术研究中心”、“河南省微纳米粉体材料院士工作站”、“河南省博士后研发基地承建单位”、“金刚石微纳粉体河南省工程实验室”。公司被河南省科技厅评为“瞪羚”企业,被河南省工信厅、河南省财政厅评为智能工厂。

2、行业前景较好。金刚石微粉具有超硬、耐磨、导热、生物兼容性强等优良性能,产品主要用于制作金刚石线锯、研磨抛光液等超硬钻探工具、超硬切削刀具、超硬固结磨具及其他制品,终端广泛应用于清洁能源、消费电子、半导体、陶瓷石材、油气开采、机械加工等行业。

3、客户优势。公司凭借产品质量优势和技术优势,坚持自主创新,不断拓展产品应用领域,下游客户包括不同领域的上市公司以及龙头企业,公司产品出口至美国、日本、韩国、欧洲等地区。

4、与主板上市的力量钻石相比。公司的金刚石粉体业务规模大于力量钻石,且自2020年以来差距逐渐扩大。发行人线锯用及研磨用微粉产品与力量钻石可比产品在关键性能方面无较大差异;发行人依托先进的工艺技术水平和较为完备的质量控制体系,能够有效保障产品各项性能和技术指标的长期稳定性和可靠性。发行人在金刚石微粉细分领域具备一定的市场竞争能力。

5、客户优质且数量众多优势。经过行业多年深耕,公司积累了一批优质客户资源,主要客户范围较广,既包括下游各细分领域的龙头企业,此类客户在供应商的选择方面建立了较为严格的筛选机制,公司进入后被替换的可能性较小;还包括众多的中小型客户,进一步拓宽了公司产品的销售渠道。截至 2021 年末,公司客户数量共 423个,2021 年前五大客户收入占比为 38.44%。

6、区位优势。公司位于河南省商丘国家超硬材料及制品高新技术产业化基地,属于国家级高新技术特色产业基地。经过多年的发展,公司所在的柘城县金刚石产业园已经形成金刚石原辅材料生产、单晶合成、微粉加工、制品生产和首饰钻石加工等完善的产业链条。

7、财务状况稳健,毛利率维持较高水平。

二、风险

1、供应商较为集中。公司产品所需的主要原材料为人造金刚石单晶,该部分原材料的采购金额较大,供应厂商较为集中。报告期内,公司向前五名供应商的采购金额合计占当期采购总额的比例分别为 67.89%、71.42%和 82.26%,供应商集中度较高。

2、存货规模较大风险。报告期各期末,公司存货的账面价值分别为 8,907.01 万元、8,692.37 万元和11,310.84 万元,占总资产的比例分别为 34.97%、32.11%和 32.65%,存货周转率分别为 0.76、0.91 和 1.27。

3、截至 2021 年 12 月 31 日,公司员工中本科及以上学历员工仅有 21 名,占员工总数的比例为 13.46%。

三、历史募集

公司2021年2月向21名激励对象授予100万股限制性普通股,授予价格人民币6 元/股,募集资金总额人民币600.00万元,募集资金用于补充流动资金。

四、募集项目

见图。

五、结论。公司质地较好,行业前景良好,估值与可比公司相比有竞争力,老股全部限售,但募集资金总量较大,北交所流动性不佳。可申购,具有一定的博弈价值。

daxian100

- 知行合一

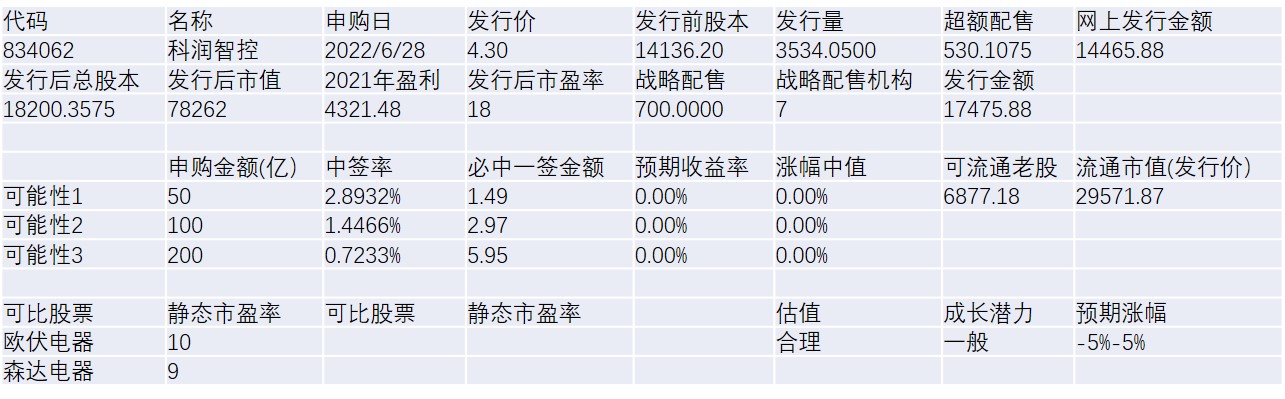

公司自设立以来,致力于输配电及控制设备产品的研发和产业链的完善,主要从事变压器、高低压成套开关设备、户外成套设备等输配电核心设备的研发、制造和销售,产品广泛应用于城乡电网工程、建筑交通配电行业、工业电气自动化控制等领域。

公司以新三板挂牌为契机,通过产品的技术革新和工艺改造,能够自主生产变压器系列、高低压成套开关设备系列、箱式变电站系列,还不断开发预制舱式移动变电站、智能储能集装箱等新产品,是国内品类较为齐全的输配电核心设备生产企业。公司自设钣金事业部生产变压器油箱及外壳、高低压成套开关设备外壳、户外成套设备外壳,及时实现多样化形态加工,并自设元器件事业部生产断路器、负荷开关等关键配套零部件,保障了配套零部件的快速供应,确保了大规模、高品质的产品生产,可以满足客户多元化、规模化、定制化的需求。

一、优势

1、有一定技术实力。公司拥有变压器、高低压成套开关设备、户外成套设备等领域的相关专利 67 项,其中发明专利 8 项、实用新型专利 59 项。公司是国家高新技术企业,工信部第三批专精特新“小巨人”企业,公司的“基于故障电弧监测的电气消防与巡检关键技术及应用”科技创新成果被评为“2019 年度浙江省科学技术进步二等奖”;公司研制的智能型光伏(风力)发电专用预装式变电站被评定为“2019 年度浙江省装备制造业重点领域首台(套)产品”、SCB13-2000/10 节能低噪音智能型干式变压器被评定为“2020 年度浙江省装备制造业重点领域首台(套)产品”;智能型光伏(风力)发电专用预装式变电站同时荣获“2020 年度浙江制造精品”称号。

2、客户资源优势公司客户结构具有多元化特征,形成了以两网及其下属相关公司、电力施工企业、各类工业企业、终端商业用户为主的客户群体。多元化的客户结构有效缓解了单一行业投资周期变化所带来的收入波动,保证了公司业务持续和稳健的发展。

二、风险

1、行业波动风险。

2、市场竞争风险。所处行业为充分竞争行业。

3、原材料价格风险。公司主要原材料为铜材、硅钢片等金属材料及断路器、互感器、电容器等电器元件。报告期内公司直接材料成本占主营业务成本的比例分别为 92.47%、92.58%和 92.98%。

4、财务风险。应收账款余额较大,毛利率逐年下降,盈利波动。

三、历史募集

2018年11月发行股票数量 1300万股,发行价格每股 3.50 元。

四、募投项目

见图。

五、结论

公司行业普通,发行市盈率与可比公司相比不具备优势,流通老股较多,有一定破发风险,谨慎申购。

daxian100

- 知行合一

赞同来自: cjplove 、集XFD 、Kluer 、歌游

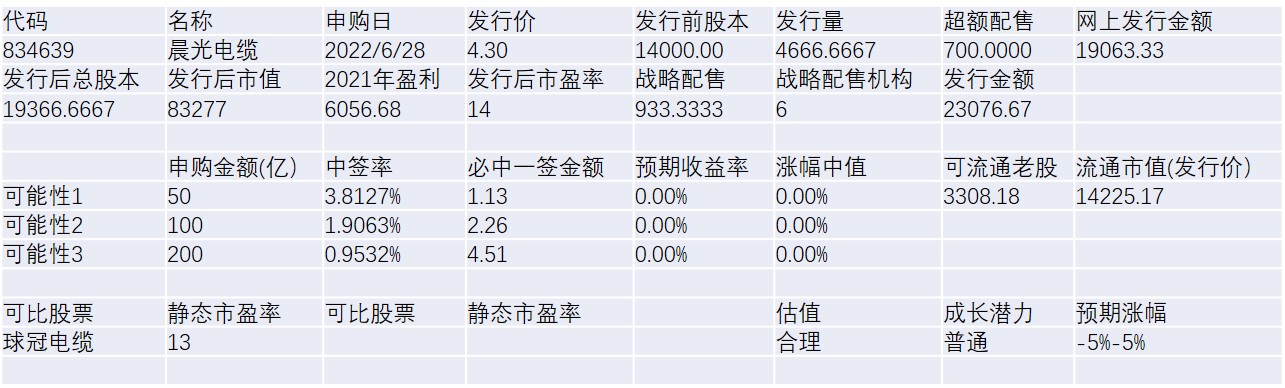

公司主营业务为电线电缆研发、生产及销售。主要产品为 500kV 及以下超高压与高压电力电缆、中低压电力电缆、装备用电线电缆和架空绝缘电缆等。

公司以超高压、中高压电力电缆为主导产品。公司的连续包覆挤铝技术为国内外首创,高压平滑铝套电缆产品已经通过中国电力企业联合会技术鉴定且已进入工程应用阶段,3-5年形成一定的技术壁垒。此外,公司设计研发的 220kV 高压智能测温电力电缆、OPMC光纤复合中压电缆等 30 多项新品通过省级以上验收。公司拥有先进的电缆生产和检测设备。其中包括德国 SKET 公司的盘绞成缆生产线、德国 TROESTER 公司两条 500kV VCV 生产线、奥地利 ROSENDAHL 公司的护套多层共挤复合平滑铝套生产线、英国 BWE 公司的连续包覆挤铝生产线和德国 HIGHVOLT 公司的700kV 串联谐振试验系统等。公司产品主要分为电力电缆、架空绝缘电缆、装备用电线电缆三大类。

一、优势

1、有一定技术实力。公司系国家高新技术企业,浙江省科技型中小企业,拥有长达 30 多年的电线电缆产品研发及生产经验。公司建有国家级技能大师工作室、全国示范院士专家工作站、省级企业技术中心,省级博士后工作站、省级企业研究院和省级重点企业技术创新团队等,并组织与西安交通大学、浙江大学、上海电缆研究所、国网电力科学研究院、哈尔滨理工大学等国内科研院校开展合作。公司被认定为省创新型示范和试点企业,省专利示范企业,公司产品和技术研发获省科学技术奖 1 项,承担国家火炬计划产业化示范项目 1 项,浙江省科技计划项目 3 项。已获得专利 39 项,其中发明专利 18 项,涵盖了电线电缆新产品、新工艺和新测试方法等,成为浙江省专利示范企业。

2、客户优势。公司以大型企业为主要目标客户,通过多年经营,形成了国家电网和南方电网及其下属各省市电力公司、各地电力系统(发电、供电)为主要代表的优质供应商。公司电线电缆产品广泛应用于北京奥运会、北京 APEC 工程、北京大兴国际机场、北京 2022 年冬奥会、上海世博会、上海迪士尼、深圳大运会、沈阳全运会、杭州 G20 峰会等国内多个重大工程项目。

3、经过 30 多年的发展积淀与技术积累,公司以发展数字化协同制造管控系统为中心,链接并不断融合改进用友、ERP、OA 等其他智能系统,并以国务院《中国制造 2025》中的创新驱动理念作为指导思想,打造了数字化、智能化与网络化的智能工厂。

二、风险

1、公司原材料成本占产品成本比重较高,主要原材料铜材占产品成本的比重达70%以上,铜价波动对发行人经营影响较大。

2、公司主要客户包括国家电网、南方电网等。报告期内,公司来源于国家电网的销售收入分别为 152,935.64 万元、157,268.63 万元和 159,812.09 万元,占营业收入比例分别为 80.67%、79.26%和 75.55%,客户集中度较高。

3、财务风险。应收账款余额较大,存货减值风险,负债率较高。

4、成长性一般。销售毛利率、净利率较低。

三、历史募集资金情况。

2016年末向34名核心员工发行700万股人民币普通股,发行价格为4.00元/股。

四、募投项目

见图。

五、结论

公司传统行业,发行市盈率与可比公司相比不具备优势,流通老股较多,有一定破发风险,谨慎申购。

daxian100

- 知行合一

赞同来自: 那不勒斯1111 、塔塔桔 、qilinjue 、冷静投资 、乘风南来 、 、更多 »

公司主要从事基于柔性应用的定制化智能电子模组及印制电路板的设计、研发、生产和销售。发行人拥有印制电路板生产线与模组生产线,为客户提供柔性应用方案设计、线路板定制化制造、电子装联、模组装配和高质量保证等全价值链服务。公司的主要产品分为模组和印制电路板,模组按照下游应用领域可分为消费电子类产品、汽车电子类产品、医疗电子类产品和生物识别类产品。

一、优势

1、有一定技术实力。公司已获得国家高新技术企业认证、ISO134852016质量体系认证、ISO9001:2015国际质量体系认证、IATF16949:2016质量体系认证 、ISO14001:2015国际环境管理体系认证、两化融合管理体系评定证书(GB/T23001-2017)、美国UL以及苹果MFi认证。截至招股说明书签署日,公司及其子公司已取得专利81项,包括发明专利6项、实用新型专利74项和外观设计专利1项。

2、产品运用广泛。公司的产品已被应用于美敦力(Medtronic)、柯惠医疗(Covidien)、马 西 莫 ( Masimo )、 耐 世 特 ( Nexteer )、 麦 格 纳 ( Magna )、 富 士 通(Fujitsu)、百通(Belden)、博士(Bose)、戴尔(Dell)、富士胶片(Fujifilm)等全球知名企业。

3、创新特征。公司的产品具有定制化、小批量的特征,发行人采用 JDM 模式可以从产品的研发、设计阶段开始介入,敏捷地响应客户需求、灵活地为客户提供解决方案,同时便于统筹考虑定制化产品的研发、设计流程,从而充分满足客户的定制化需求。

4、财务状况尚可。现金流良好,负债率稳定,盈利能力稳定。

5、绝大部分老股限售。

二、风险

1、单一客户重大依赖的风险。2019 年度、2020 年度及 2021 年度,公司向第一大客户 FCT 的销售收入分别为 16,572.03 万元、16,133.30 万元和 25,806.27 万元,占当期主营业务收入的比例分别为 56.65%、66.45%和 77.73%。

2、汇率波动风险。2019 年度、2020 年度及 2021 年度,发行人的外销收入分别为 24,957.27万元、21,503.03万元及 29,825.90万元,占当期营业收入比例分别为 85.30%、88.57%及 89.84%。

3、产能受限,部分功能有待完善。

4、成长性不足,盈利水平徘徊不前。

三、历史募集资金

2020年9月,定向发行280.00 万股,发行价格为每股人民币12.60元。

四、募集项目

见图

五、结论。公司质地中上,按照募集项目金额,原发行价为21.02,本次发行价显著下调,且低于2020年9月增发价,老股绝大部分限售。但发行市盈率与可比公司相比不具备显著优势,预计首日破发的可能性不大,打新收益率不高。

daxian100

- 知行合一

赞同来自: 塔塔桔 、readfun 、火锅008 、you123a 、野生财神 、 、 、 、 、 、 、 、更多 »

公司是一家从事中高档数控感应热处理成套设备及其关键功能部件的研发、生产、销售和技术服务的高新技术企业。公司以中高档数控感应淬火机床 作为核心产品,为下游客户提供高效、智能、稳定和节能的感应热处理设备及全 自动热处理整体解决方案。

公司产品分为中高档数控感应淬火机床、关键功能部件及技术服务,其中核心产品为中高档数控感应淬火机床。中高档数控感应淬火机床分为高档数控龙 门机床系列、中高档数控立式机床系列及中高档数控卧式机床系列三大类型。关键功能部件为发行人自主研发的感应加热电源、淬火变压器及感应器。公司为客户提供维修调试与升级改造等技术服务。

一、优势

1、产品在下游客户应用场景广泛。包括风电装备、工程机械、汽车制造、机床制造、轨道交通、船舶制造、纺织机械以及航天军工等领域,对下游不同领域核心装备的功能、性能及可靠性起到至关重要的作用。

2、公司产品覆盖面广,不受单个下游行业周期性影响。公司在风电装备、工程机械、汽车制造等领域具有明显市场竞争优势。发行人已经成为罗特艾德、新强联、洛轴集团、瓦轴集团、大冶轴、天马集团、三一集团、徐工集团、济宁锐博、山推股份、济宁松岳、万向集团、江淮汽车、东风汽车、经纬纺织等一批国内知 名大型企业的感应热处理设备供应商。公司目前主要与外资同行业企业开展竞争,是国内中高档数控感应热处理行业领军企业之一。公司的中高档数控感应淬火机床已经实现核心技术自主可控,满足进口替代的要求。

3、技术创新能力强,自主研发的多项核心技术及产品处于国内领先水平。截至 2021年12月31日,公司拥有已授权的专利104项,其中发明专利9项、实用新型专利75项、外观专利20项。公司是中国热处理行业协会理事单位,曾荣获“先进会员单位”、“热处理行业质量管理优秀企业”。“湖北省专精特新小巨人企业”、湖北省支柱产业细分领域隐形冠军示范企业,拥有“湖北省企业技术中心”、“湖北省工业设计中心”、“湖北省智能感应热处理设备研发企校联合创新中心”。公司参与制定1项行业标准、承担过2项湖北省科技厅重大研发项目。 近年来,公司及研发的多项产品和技术曾经荣获科技部、中国机械工业联合 会和中国机械工程学会、湖北省人民政府、湖北省经济和信息化厅等多个协会或 单位颁发的“国家重点新产品”、“产学研合作创新成果奖一等奖”、“科技创新一 等奖”、“科技进步二、三等奖”、“中国好技术奖”、“湖北省中小企业创新奖”、“湖北省信息化与工业化融合试点示范企业”、“湖北省智能制造试点示范项目”、“湖北省知识产权示范建设企业”等奖项。

4、成长性良好。近三年营收,利润增长良好。

5、财务状况稳健。现金流良好,毛利率,净利率维持较高水平。连续多年现金分红。

6、绝大部分老股限售。

二、风险

1、下游市场较为集中,宏观经济波动的风险。

2、公司规模较小、业绩波动较大的风险。

3、客户集中度较高的风险、主要客户销售可持续性的风险。

4、数控系统组件采购依赖风险。公司采购的通用数控系统组件主要来自于西门子等国际知名品牌,公司在其基础上进行二次研发淬火机床控制系统。

三、历史募集资金情况

2020年9月,发行5,691,200股,每股发行价格1.80元。

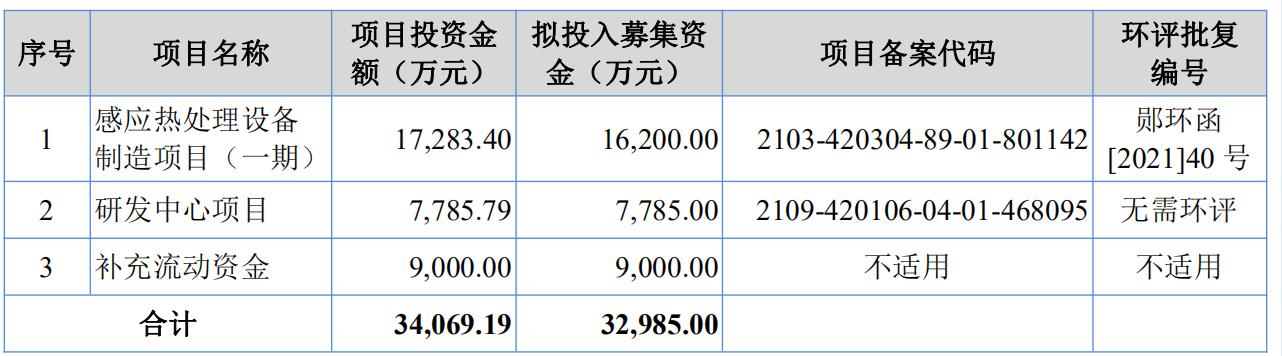

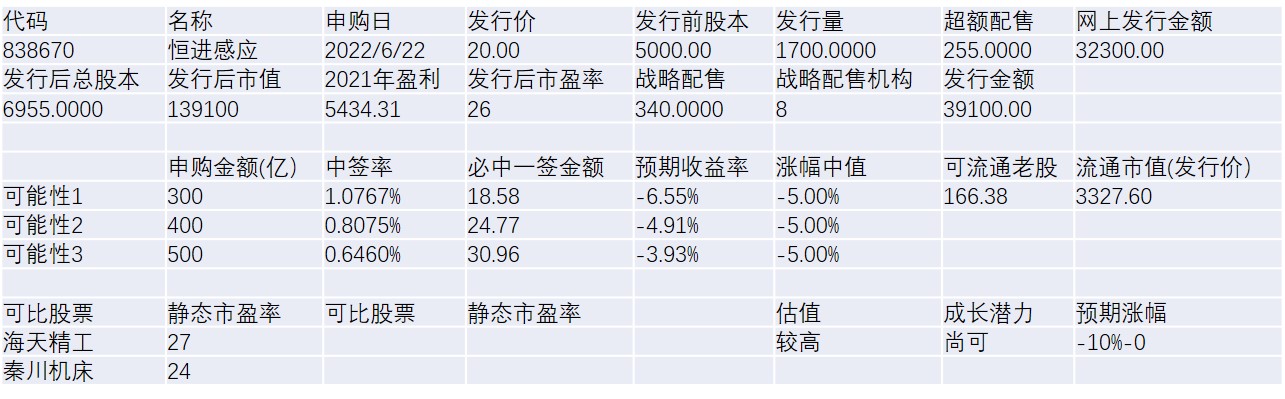

四、募投项目

见图。

五、结论。公司质地较好,成长性良好,绝大部分老股限售。但发行市盈率与可比公司不具备优势,发行金额较大,从目前北交所的流动性来看,开盘破发的概率较大,申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号