Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

信仰1999 - 天意所致,想亏一笔都难!

赞同来自: happysam2018 、mdkerer 、三勾

赞同来自: skyblue777 、上海李江镇 、happysam2018

5天利息能赚回来吗?大概率吧,不过不是没有破发可能。

北交所冷很久了,到上市应该还有10天半个月,或许那会儿市场情绪又不同了。

关键,民士达有看点。

芳纶纸,特种化纤制成,进口替代,新能源,高铁,航天等等行业都有应用场景,挺香的。

北交所冷不利于炒作,但好处是估值低适合价投,将来或有机会,参考吉林碳谷。当初虽然也中了不少,但没有使全力,后悔。

BingoYou - Hope for the best, Plan for the worst!

赞同来自: happysam2018

还有一个方法,点击集思录--》点击“新股”--》点击“中签率”--》在打开的页面找到“关键要素信息表”--》表中有网上申购金额是APP还是电脑网页?点击中签率是升降序排名。

赞同来自: 海涛368 、若烹小鲜 、genamax 、happysam2018 、上海李江镇 、更多 »

民士达发行人主营业务为芳纶纸及其衍生品的研发、生产和销售,主要产品芳纶纸是一种由制纸级芳纶纤维经纤维分散、湿法成形、高温整饰等工艺技术制成的高性能新材料,具有高强度、耐高温、本质阻燃、绝缘、抗腐蚀、耐辐射等诸多特性,广泛应用于电力电气、航空航天、轨道交通、新能源、电子通讯、国防军工等重要领域,是制造业产业升级过程中的一种关键战略材料。芳纶纸(又称“聚芳酰胺纤维纸”),以芳纶短切纤维和芳纶沉析纤维...非常感谢楼主,北交所每次打新就根据楼主分析,非常收益

daxian100

- 知行合一

- 知行合一

赞同来自: happysam2018 、landandwater 、luckzpz

请问从哪里可以查询到以前新股每只申购的总金额啊?看新闻公告,XXXX向不特定合格投资者公开发行股票并在北京证券交易所上市发行结果公告.

或者去东方财富https://data.eastmoney.com/xg/xg/default.html,通过以下公式计算

网上申购金额=网上发行量*发行价/中签率

赞同来自: happysam2018 、再见有个传说

民士达发行人主营业务为芳纶纸及其衍生品的研发、生产和销售,主要产品芳纶纸是一种由制纸级芳纶纤维经纤维分散、湿法成形、高温整饰等工艺技术制成的高性能新材料,具有高强度、耐高温、本质阻燃、绝缘、抗腐蚀、耐辐射等诸多特性,广泛应用于电力电气、航空航天、轨道交通、新能源、电子通讯、国防军工等重要领域,是制造业产业升级过程中的一种关键战略材料。芳纶纸(又称“聚芳酰胺纤维纸”),以芳纶短切纤维和芳纶沉析纤维...请问从哪里可以查询到以前新股每只申购的总金额啊?

赞同来自: happysam2018 、Duckruck 、三勾 、HanYi

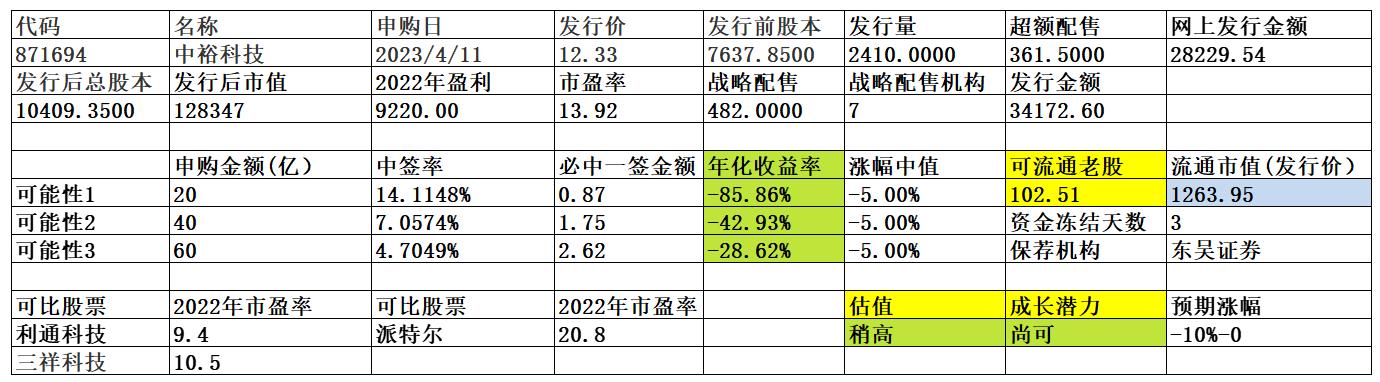

明阳预期5%~25%,中签率0.23%,开盘破发,北交所现在不好搞。此一时彼一时。

在悲观预期的当下,这个预期收益率很难得了。

准备全力参与卷。

daxian100

- 知行合一

赞同来自: atkatk 、smile868 、j88c 、自在花 、zl5914791 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

发行人主营业务为芳纶纸及其衍生品的研发、生产和销售,主要产品芳纶纸是一种由制纸级芳纶纤维经纤维分散、湿法成形、高温整饰等工艺技术制成的高性能新材料,具有高强度、耐高温、本质阻燃、绝缘、抗腐蚀、耐辐射等诸多特性,广泛应用于电力电气、航空航天、轨道交通、新能源、电子通讯、国防军工等重要领域,是制造业产业升级过程中的一种关键战略材料。

芳纶纸(又称“聚芳酰胺纤维纸”),以芳纶短切纤维和芳纶沉析纤维为主要原材料,经纤维分散,通过湿法成形技术制备成纸,再经高温整饰制得的一种高性能新材料,其化学结构稳定、机械性能优良,具有高强度、耐高温、本质阻燃、绝缘、抗腐蚀、耐辐射等诸多特性,广泛应用于电力电气、航空航天、轨道交通、新能源、电子通信、国防军工等重要领域。

一、优势

1、打破垄断,国产替代。芳纶纸由美国杜邦公司于二十世纪六十年代研发成功,并引领芳纶纸行业发展,其长期处于垄断地位。发行人自成立以来便深耕于芳纶纸行业,突破了纤维分散、湿法成形、高温整饰等芳纶纸制备过程中的“卡脖子”关键技术,打破国外技术垄断,成为国内第一家芳纶纸制造商,实现了芳纶纸的国产规模化制备,有效弥补了我国芳纶纸产业链的短板。

2、品牌优势。经过多年持续发展,发行人的市场认可度和品牌知名度逐步提升,已成长为全球重要的芳纶纸供应商之一,产品销售区域覆盖境内市场以及欧洲、美洲、亚洲等境外市场,主要直接客户或终端客户涵盖了中航集团、中国中车、瑞士 ABB公司、德国西门子公司、德国迅斐利公司、法国施耐德公司、松下电器等国内外知名企业。目前,发行人芳纶纸产品的全球市场占有率居于第二位,全球市场占有率在10%左右,仅次于美国杜邦公司。

3、技术优势。发行人是“国家级制造业单项冠军示范企业”、国家级专精特新“小巨人”企业,并于 2021 年 8 月被工业和信息化部列入“建议支持的国家级专精特新‘小巨人’企业名单(第二批第一年)”。 自成立以来,发行人坚持自主创新,高度重视研发,经过多年积累和发展,形成了一系列芳纶纸研发、生产的核心技术,承担的课题项目曾荣获“国家科技进步二等奖”、“山东省科技进步一等奖”、“中国专利优秀奖”、“教育部技术发明一等奖”等多项荣誉。截至 2022 年 12 月 31 日,发行人拥有发明专利 15 项,实用新型专利 13 项,正在申请的发明专利 6 项,实用新型专利 3 项;软件著作权 12 项;参与制定国家标准 19 项(其中 14 项国家标准为牵头制定单位);参与制定行业标准 2 项。发行人产品通过了 ISO9001 质量管理体系认证、AS9100 航空质量管理体系认证、IATF16949 汽车行业质量管理体系认证、UL 单体认证(E331406)及 UL 绝缘系统认证(E843585)。

4、成长性良好。营收、利润持续增长。

5、财务状况稳健,无有息负债。

二、风险

1、原材料价格上涨的风险。

2、关联采购占比高暨供应商集中度高的风险。报告期内,公司生产芳纶纸产品所用的主要原材料为短切纤维、沉析纤维等制纸级芳纶纤维,主要采购自控股股东泰和新材。自关联方采购的主要原材料金额占公司采购总额的比例分别为 87.71%、81.02%、82.12%,关联采购占比高暨供应商集中度高。

3、产品类别相对集中。

4、财务风险。汇率波动,存货跌价风险。

5、控股股东泰和新材(002254)为上市公司,未来公司转板的可能性较低。

三、历史募集

2021年,公司向王志新、鞠成峰定向发行股票600万股,发行价格为人民币3.31元/股。

四、流通老股分析

206万股,按发行价计算1349.3万元。

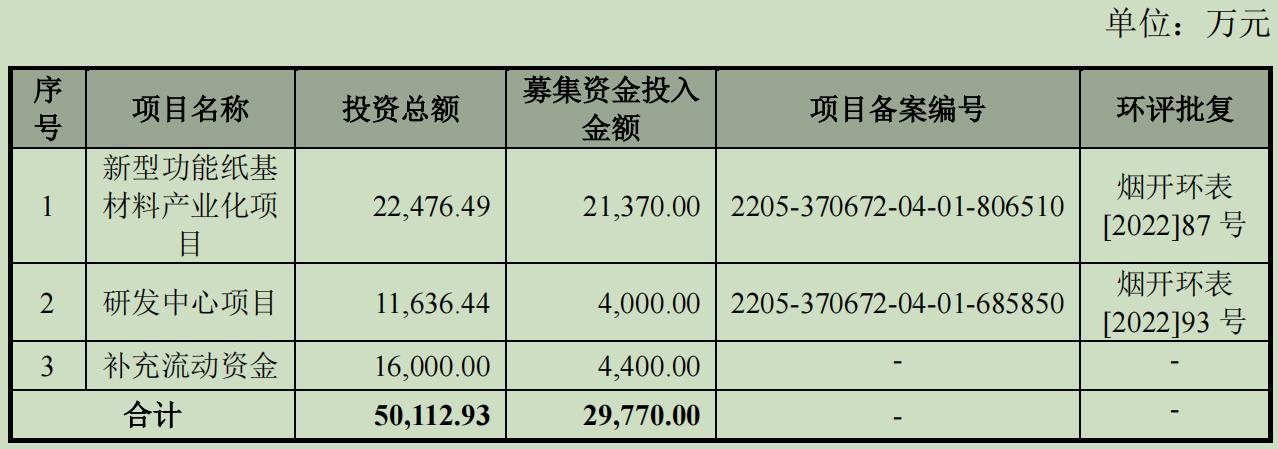

五、募投项目

见图

六、结论。公司所处行业需求广泛,发展较快,公司打破垄断,国产替代,行业地位较高,发行市盈率合理,流通老股较少。可申购。

赞同来自: zl5914791 、tanhua2021 、wuyuejun202 、xzxqj 、dingo49 、 、 、 、 、 、更多 »

赞同来自: zl5914791

简单说几句。公司先让券商包销保上市,上市后第二天直接回购即可。再加上北郊还默许这种操作了。有了一诺威的操作模板,要等到发行失败很难了。

不破不立,随着持续破发,北交所可能出利好政策。

北交所最核心的任务:中小企业融资,做好普惠金融,服务实体经济。

当新股发不出去以后,领导们自然会想办法。

而打新一族最好的策略就是耐心等待。

luckzpz

- 像爱惜自己生命一样保护本金

两网和退市公司板块新玩法真多。国诚矿业的爹真有钱,拿出了26.5亿

[临时公告]R众和1:四家公司实质合并重整案重整计划(草案)

https://www.neeq.com.cn/disclosure/2023/2023-04-06/1680776966_025904.pdf

二、以众和股份现有总股本635,258,156股为基数,按每10股转增9.9172股的比例实施资本公积金转增股本,共计转增63,000万股股票;转增后,众和股份...

luckzpz

- 像爱惜自己生命一样保护本金

两网和退市公司板块新玩法真多。感觉条款对债权人非常友好。小额刚兑,大额分2年四次刚兑?

[临时公告]R众和1:四家公司实质合并重整案重整计划(草案)

https://www.neeq.com.cn/disclosure/2023/2023-04-06/1680776966_025904.pdf

二、以众和股份现有总股本635,258,156股为基数,按每10股转增9.9172股的比例实施资本公积金转增股本,共计转增63,000万股股票;转增后,众和股份...

[临时公告]R众和1:四家公司实质合并重整案重整计划(草案)

https://www.neeq.com.cn/disclosure/2023/2023-04-06/1680776966_025904.pdf

二、以众和股份现有总股本635,258,156股为基数,按每10股转增9.9172股的比例实施资本公积金转增股本,共计转增63,000万股股票;转增后,众和股份的总股本增加至1,265,258,156股(最终实际转增的股票数量以中登公司实际登记确认的数量为准)。上述转增股票中,566,474,185股股票用于引入重整投资人,重整投资人将支付重整投资款有条件受让该等股票;剩余63,525,815股股票将向按照届时选定的股权登记日收盘后公司登记在册的除重整投资人国城绿能外众和股份全体股东进行分配。

luckzpz

- 像爱惜自己生命一样保护本金

中裕科技继续放弃

公司专注于流体传输高分子材料软管的研发、生产和销售,为流体输送提供耐高压、抗磨损、长距离的专业化解决方案和定制化服务。公司的主要产品包括耐高压大流量输送软管、普通轻型输送软管两大系列,产品以境外销售为主,客户分布于欧美、中东、南美等多个国家和地区,同时为国内应急救援、市政消防部门以及中石化、冀中能源、浩淼科技等知名企业提供相应配套产品。公司产品广泛应用于页岩油气开采、矿井排水、市政消防、...

daxian100

- 知行合一

赞同来自: genamax 、happysam2018 、readfun 、塔塔桔 、wuyuejun202 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司专注于流体传输高分子材料软管的研发、生产和销售,为流体输送提供耐高压、抗磨损、长距离的专业化解决方案和定制化服务。公司的主要产品包括耐高压大流量输送软管、普通轻型输送软管两大系列,产品以境外销售为主,客户分布于欧美、中东、南美等多个国家和地区,同时为国内应急救援、市政消防部门以及中石化、冀中能源、浩淼科技等知名企业提供相应配套产品。公司产品广泛应用于页岩油气开采、矿井排水、市政消防、应急救援、农业灌溉等领域,能够满足不同场景下客户的作业环境要求,在页岩油气开采和应急救援领域具有一定的市场竞争力。

一、优势

1、技术优势。公司高度重视研发工作,形成了一次成型共挤技术、自动化硫化生产技术等一系列自主研发的核心技术。同时,公司与东南大学、江苏科技大学、南京工程学院等外部科研院所开展产学研合作,实现技术与实践的创新与融合。截至本招股说明书签署之日,公司已取得129 项专利,其中 28 项发明专利、101 项实用新型专利,是高新技术企业、国家级专精特新“小巨人”企业、江苏省民营科技企业,具有较强的自主创新能力和市场竞争力。

2、公司坚持管理和技术创新,建立并实施 GB/T 19001-2016/ISO 9001:2015 质量管理体系、GB/T 24001-2016/ISO 14001:2015 环境管理体系和 GB/T 45001-2020/ISO 45001:2018 职业健康安全管理体系。公司是行业标准《织物增强排水软管及软管组合件(行业标准 NB/T10758-2021)》的起草单位,建有江苏省高分子复合软管工程技术研究中心、江苏省企业研究生工作站等省级科研平台、江苏省博士后创新实践基地。

3、产品和渠道优势。公司已取得美国 FM、UL、英国 BSI 和欧盟 MED 等多项海外认证,具备进入欧美等国外市场的资质。公司产品以境外销售为主,产品定位于中高端市场,且公司的页岩油气压裂供水软管能够适用于页岩油气开采等新兴领域。销售渠道方面,公司在美国设立了全资孙公司中裕美国,能够为客户提供更加便捷的服务,具备一定的竞争优势。

二、风险

1、创新和技术风险。

2、竞争加剧风险。未来随着同行业竞争对手逐步拓展耐高压大流量输送软管等高毛利领域,公司面临的竞争将逐步加剧。

3、原材料价格波动的风险。报告期内,公司主要原材料为 TPU、涤纶、芳纶、NBR 以及接扣。报告期内公司直接材料成本占主营业务成本的比例分别为 73.95%、79.16%和 82.81%。

4、下游行业需求波动风险。公司耐高压大流量输送软管最主要的下游行业为页岩油气开采行业,报告期内,公司页岩油气压裂供水软管收入金额分别为 10,124.94 万元、14,223.73 万元及 33,591.13 万元,占主营业务收入比例分别为 38.37%、39.91%及 55.58%,收入波动的主要原因是页岩油气开采行业需求受石油价格影响。根据报告期内公司的经营业绩数据与国际油价之间的关系,当 WTI 原油季度平均价格分别位于 45 美元/桶以下、45-65美元/桶、65 美元/桶以上区间时,公司页岩油气压裂供水软管的季度平均销售金额分别为2,391.27 万元、3,795.52 万元和 6,660.57 万元。相较于 WTI 原油季度平均价格 65 美元/桶以上时期,当 WTI 原油季度平均价格位于 45-65 美元/桶、45 美元/桶以下区间时,页岩油气压裂供水软管的季度平均销售金额分别减少 43.01%和 64.10%。未来若国际原油价格出现下跌,可能会导致页岩油气开采等下游行业开工率下降,对公司主要产品页岩油气压裂供水软管的需求量减少,进而可能会导致公司经营业绩发生下滑风险。

5、财务风险。应收账款、存货管理、汇率波动风险。

6、国际贸易摩擦风险。报告期内,公司境外主营业务收入分别为 17,357.91 万元、24,396.92 万元和 41,689.39万元,占主营业务收入比例分别为 65.78%、68.45%和 68.98%,其中,美国地区收入占主营业务收入比例分别为 19.04%、33.49%和 45.02%。

三、历史募集

2020年4月,定向增发919,000 股,发行价格16元。2020年10送2.3股转2.7股派6元(含税)。

四、流通老股分析

流通老股102.51万股,按发行价计算1264万元。

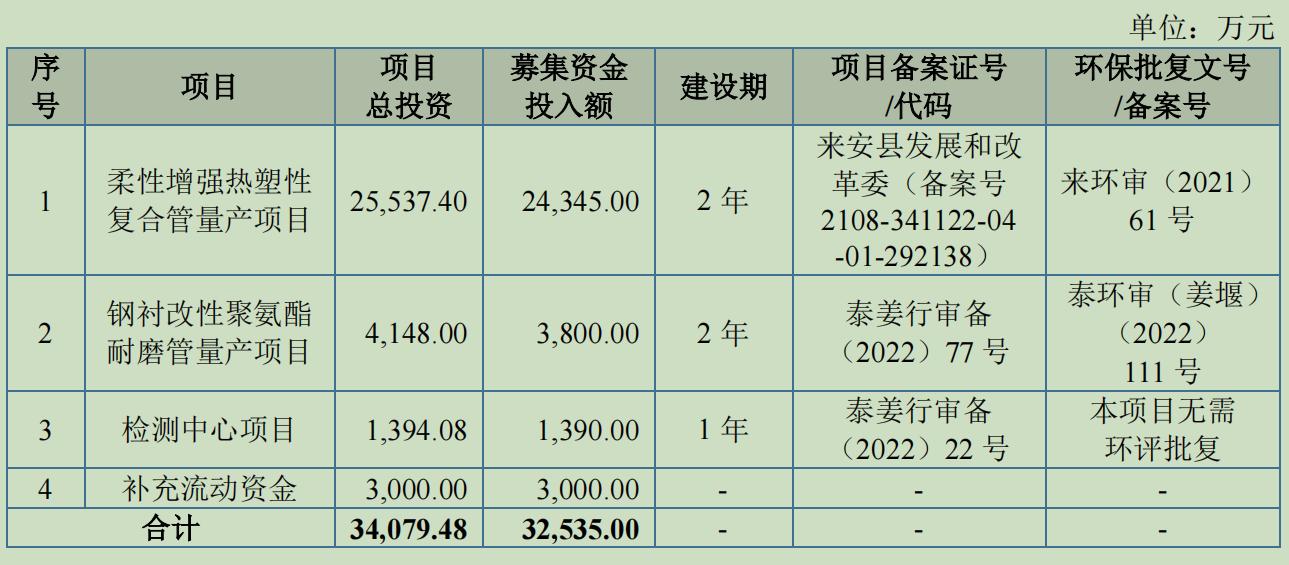

五、募投项目

见图

六、结论。受益于油价上涨,公司所处行业发展较快,公司质地尚可,发行市盈率与可比公司相比不具备优势,流通老股极少。破发的概率较大。

简单说几句。还没有发行失败 人傻钱多

不破不立,随着持续破发,北交所可能出利好政策。

北交所最核心的任务:中小企业融资,做好普惠金融,服务实体经济。

当新股发不出去以后,领导们自然会想办法。

而打新一族最好的策略就是耐心等待。

daxian100

- 知行合一

赞同来自: zl5914791 、jennyliu218a 、Luff123D 、冷静投资 、fengxubryan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不破不立,随着持续破发,北交所可能出利好政策。

北交所最核心的任务:中小企业融资,做好普惠金融,服务实体经济。

当新股发不出去以后,领导们自然会想办法。

而打新一族最好的策略就是耐心等待。

赞同来自: Duckruck 、happysam2018 、chenweibin

北交所这样的发行时间,感觉就是薅散户羊毛,当集思录的人都在思考怎么薅茅台和支付宝红包等各种羊毛的同时,北交所已经堂堂正正地把你清明节,周六日等利息羊毛拿到手。就跟各种基金一样,无论散户是否赚钱,基金公司的申购,赎回费用,管理费用,旱涝保收啊。估计这样下去,北交所的年终,发行收益远远大于日常交易费用收益。利息又不归北交所所有,而是归投资保护基金所有。

京公网安备 11010802031449号

京公网安备 11010802031449号