Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: edvintracy 、人来人往777 、三勾

今年利润翻了20倍,是好事么?要么就是基数低,要么就是波动大上半年业绩就6亿多,在北交所算头部级别了

申明下我关注他并不是我有,只是为大伙儿信息分享

去创新层潜伏这种傻事,我早就不干了

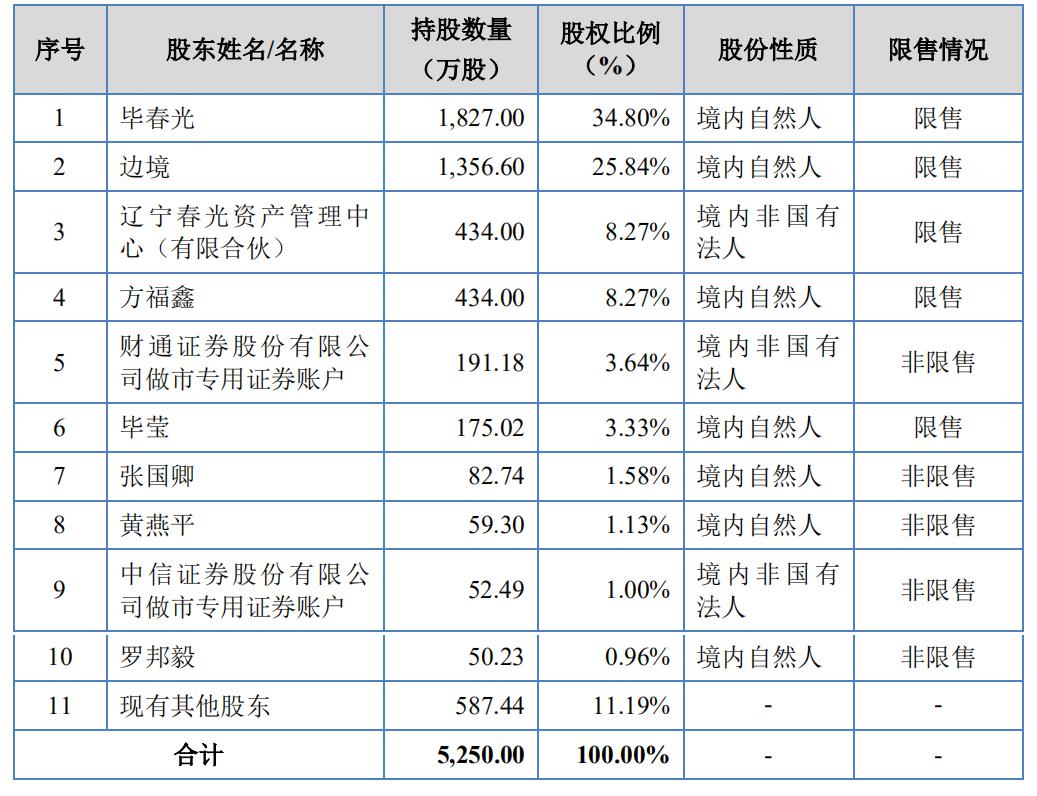

报告书上几个股东有800万股不限售你说的这800万不限售股受以下节制:

1、自公司股票上市之日起十二个月内,不转让或者委托他人管理本人直接或者间接持有的公司本次公开发行股票前已发行的股份,也不由公司回购该部分股份。

2、本人所持公司股票在锁定期满后两年内减持的,减持价格不低于发行价;公司股票上市后 6 个月内如其股票连续 20 个交易日的收盘价均低于发行价,或者上市后 6 个月期末收盘价低于发行价,本人持有公司股票的锁定期限自动延长至少 6 个月。

所以,这800万股也是限售股,老股只有1.5万股是真正流通。

daxian100

- 知行合一

- 知行合一

赞同来自: pa3721 、hx279 、wyw8658 、liang 、火锅008 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

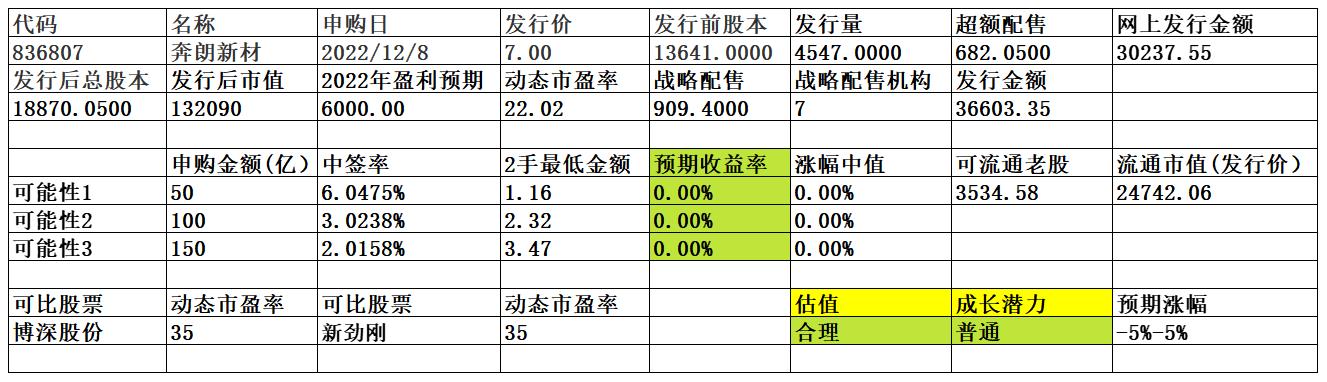

奔朗新材系一家专注于超硬材料制品的研发、生产和销售的高新技术企业,是我国超硬材料制品行业的龙头企业之一,在全球陶瓷加工金刚石工具细分市场的份额排名前列。公司产品包括金刚石工具(含树脂结合剂金刚石工具、金属结合剂金刚石工具以及精密加工金刚石工具)、稀土永磁元器件以及碳化硅工具等,其中金刚石工具是公司主要产品。

一、优势

1、产品用途广泛。公司多年来坚持自主研发,在金刚石及结合剂材料研究、配方设计、产品结构设计、产品生产工艺技术以及产品应用技术创新等方面形成了扎实雄厚的技术体系,公司研发生产的金刚石工具产品具有锋利、耐用、稳定、性价比高、适应性强等特点,主要应用于陶瓷、石材、混凝土、耐火材料等硬脆材料的磨削、抛光、切钻等加工过程,并随着产品开发与应用的拓展,延伸至精密机械零部件、磁性材料、3C 电子产品等高精密加工领域。在深耕超硬材料制品行业的基础上,公司逐步开展稀土永磁元器件、高精度超硬精密加工技术及设备、金刚石功能化应用、先进陶瓷材料等领域的研发、生产及应用,致力于成为以超硬材料制品为核心的新材料领域卓越企业。

2、品牌优势。公司坚持以自有品牌“奔朗(Monte-Bianco)”开拓市场,秉承“以至诚之心为客户创造价值”的经营宗旨,依托 20 多年在国内外市场布局与深耕建立起的强大销售服务网络及运营服务平台,提供高效、专业化服务,积累了优质的客户资源,树立了良好的品牌美誉度,与华硕陶瓷、唯美陶瓷、蒙娜丽莎(002918.SZ)、DELTA、KAJARIA、RAK、高时石材、欧派家居(603833.SH)、领益智造(002600.SZ)等国内外知名客户建立了长期稳定的合作关系,产品销往巴西、印度、孟加拉等60多个国家和地区。

3、技术优势。公司及子公司新兴奔朗均为高新技术企业,新兴奔朗被认定为广东省“专精特新”中小企业。公司是国内超硬材料制品行业中少数同时具备金刚石及结合剂材料研究、配方设计、产品结构设计、生产工艺创新及产品应用拓展能力的企业。作为国内超硬材料制品龙头企业之一,公司主导或参与制定国家标准和行业标准共 8 项。截至报告期末,公司已取得 127 项专利,其中发明专利 33 项、实用新型专利94 项。

4、营销优势。公司总部位于全国主要陶瓷产业聚集地广东省佛山市,并在广东省云浮市、惠州市、江门市、福建省泉州市、江西省高安市、中国香港、印度、意大利设立子公司,把生产基地、销售平台推向市场前沿,靠近客户,贴身服务,易于与客户及时沟通,了解客户需求,缩短反应时间,降低产品运输成本,快速改进和提高产品竞争力,强化了与客户的深度持久的相互依存关系。

5、财务状况稳健。现金流良好,历史分红记录较好。

二、风险

1、海外市场环境变化的风险。公司部分产品销往巴西、印度、孟加拉等海外市场。报告期内,公司产品外销收入占当期主营业务收入比例分别为 50.95%、59.30%、64.46%和 53.05%,海外业务占比较高。

2、原材料价格波动风险。报告期各期,公司产品中直接材料成本占比较高,原材料供应的稳定性及价格波动幅度对公司盈利能力影响较大。2020 年下半年以来,受新冠疫情及大宗商品涨价影响,公司主要原材料中人造金刚石、稀土永磁材料等价格总体呈现上涨趋势。

3、宏观经济周期波动及下游行业环保政策风险、市场竞争加剧的风险。

4、经营业绩下滑的风险。公司 2022 年 1-6 月营业收入为 36,525.00 万元,同比下降 10.95%;归属于母公司所有者的净利润为 3,657.01 万元,同比下降 43.62%;扣除非经常性损益后归属于母公司所有者的净利润为 3,506.69 万元,同比下降 44.30%。

5、财务风险。应收账款、存货余额较大风险。

三、历史募集

2021年12月员工持股,定向增发677.60万股,发行价格为4.38元。

四、流通老股分析

流通老股3534.58万股,按发行价计算2.47亿元。

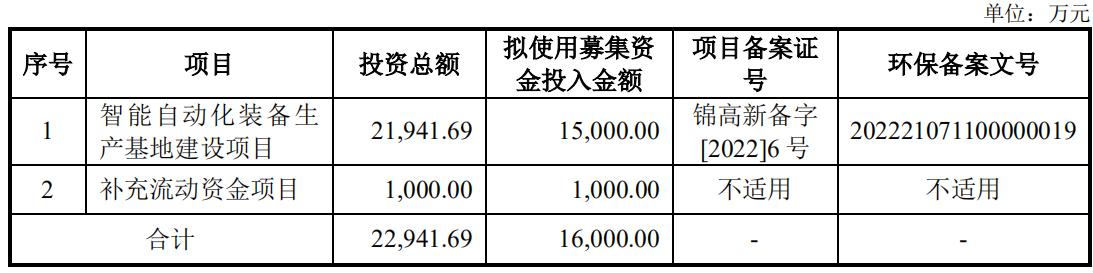

五、募投项目

见图。

六、结论。公司所处行业受宏观经济影响,公司质地尚可,发行市盈率与可比公司相比有一定折让,2022年业绩下滑,流通老股较多。申购的价值不大。

daxian100

- 知行合一

赞同来自: 闲敲棋子00 、landandwater

由于北交所的出现,可以预期的是:规则改了,现在只申购100股已经没有意义了。

1、资金涌入,中签率下降,打新收益率可能降低,甚至低于理财收益。

2、一手党仍有价值。

=====

求教:

还可以只申购100股吗?

100股还有意义吗?

赞同来自: qxm182355 、happysam2018 、三勾

赞同来自: happysam2018 、三勾

康普申购资金量对应每100股所需资金:上周五和本周一的申购资金还没解冻,考虑本周四的基康,实际化学的申购资金估计小于你的预估值

300亿:21万

350亿:24.5万

400亿:28万

450亿:31.6万

500亿:35.1万

个人估计鉴于基康的的分流,康普本身绝对价格比较高,前期超人气的方盛首天涨幅远低预期,近期更是跌成狗,比较伤人气,另外大盘好,机会成本相对更高

综合预估申购资金350亿左右吧,每100股24.5万,或者说25万左右吧,按最悲观的申购资金接近300亿估计,每10...

赞同来自: 小小明 、haitun2011 、happysam2018 、cjplove 、xqpicc 、 、更多 »

300亿:21万

350亿:24.5万

400亿:28万

450亿:31.6万

500亿:35.1万

个人估计鉴于基康的的分流,康普本身绝对价格比较高,前期超人气的方盛首天涨幅远低预期,近期更是跌成狗,比较伤人气,另外大盘好,机会成本相对更高

综合预估申购资金350亿左右吧,每100股24.5万,或者说25万左右吧,按最悲观的申购资金接近300亿估计,每100股也不少于20万(获配余股大概17万),所以低于17万的户头就不要来凑热闹了,行行好吧

补充一下:350亿申购资金的话,获配余股大概21万,以此类推

赞同来自: wyw8658 、明园 、YmoKing 、wxc5269 、janescheng 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

网上一片叫好:

比如发行市场分歧不大,基本都认为可以认购,大概有30%~40%上涨空间。总认购资金大概400亿左右,配售率0.55%左右,等待市场检验。

更有大神说,如果连康普化学都不打,那么北交所就没有必要关注了。

1)发行价14.77元,绝对值偏高

2)流通老股1485万股,2.19亿

3 ) 如果基本面真的那么好,为啥不上创业板科创板

周四的基康仪器

1)发行价格6.5元

2)流通老股4408万股,2.86亿

韭菜流看法:基本面根本不重要,北交所打新最重要的就是低价+流通老股少。

如果,发支新股,干什么都不需要知道,价格只有5元,流通老股只有5000万元以下,无脑全仓上。

拭目以待,看看基本这么牛的康普化学有多大的肉?

最后,大神们都说它这么好,我会友情参与。

daxian100

- 知行合一

赞同来自: wyw8658 、野生财神 、k买买买 、lane1999 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务为智能监测终端的研发、生产与销售,同时提供安全监测物联网解决方案及服务。公司以精密传感器和智能数据采集设备为基础,以移动互联网、物联网、云计算技术为载体,以监测与预警云服务平台为核心,构建安全监测预警系统,为客户提供更便捷、更可靠、更专业的数字化服务。

一、优势

1、技术优势。公司自 1998 年成立以来,结合行业发展趋势与客户需求,成功自主研发了一系列新产品,在安全监测传感器行业取得了诸多突破,获得国家专利 40 项,国家技术发明二等奖 1 项,省部级奖项 2 项,行业学会/协会奖项 6 项,参与编写国家及行业标准 13 项。

2、品牌优势。公司自主知识产权产品在水电站、核电站、风电场、油气储运、水利工程、地铁、高铁、桥梁、隧洞、港口码头、市政建筑、文物、矿山、地质灾害领域中得到了广泛应用,其中包括三峡、白鹤滩、乌东德水电站,山东沂蒙、新疆哈密抽水蓄能电站,辽宁红沿河、广西防城港核电站,江西如东、广西兴安风电场,西气东输、中俄中缅油气管道,南水北调、小浪底水利工程,京沪、兰新高铁,浦东、大兴国际机场,港珠澳大桥,大连湾海底隧道,合肥、重庆智慧城市,贵州、云南地质灾害监测预警、中国天眼、布达拉宫等项目。公司以卓越的产品质量和及时有效的技术服务赢得了广大用户的认可和信赖,致力于成为国际领先的安全监测物联网服务综合解决方案提供商。

3、财务状况稳健。高毛利率,低负债率,无有息负债。历史分红记录良好。

4、近三年成长性良好。

二、风险

1、市场风险。基础设施建设投资增速放缓的风险、市场竞争风险。

2、贸易摩擦、美国疫情对向美国基康持续采购的稳定性及持续性影响的风险报告期内,美国基康为公司第一大供应商,公司向美国基康采购保持稳定;公司向美国基康采购各类产品产生的业务收入占当期营业收入比例分别为15.00%、16.15%、16.18%和 13.37%,占比未超过 30%。

3、自产产品使用“基康”、“GEOKON”商标对发行人业绩和持续经营能力的影响发行人自产产品在报告期各期的收入占比分别为 68.21%、62.59%、63.30%和 64.11%。发行人产品类型、所处行业及主要客户的类型特点决定,发行人业务开展对基康商标的依赖程度较低。根据主要客户出具的《确认函》,如未来基康仪器的商标、商号发生变化不会对其与发行人业务开展产生影响。

4、应收账款坏账损失风险。受市场经济及公司业务特性的影响,截至 2022 年 6 月 30 日,公司应收账款余额 24,948.27 万元,其中一年内应收账款占 67.26%。

三、历史募集。

2015年12月发行1200万股,发行价8.9元。按当前发行价计算仍亏损。

四、流通老股分析

约4407.93万股,按发行价计算2.85亿。

五、募投项目

见图

六、结论。公司所处行业稳定发展,公司质地较好,发行市盈率与可比公司相比有一定折让,流通老股较多。谨慎申购。

易尔奇 - 安待久 渐息散

国航远洋预期涨幅-20%-0%!

国航远洋主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,是国内干散货运输的大型航运企业之一。经过二十余年的发展,公司形成了以航运业务为主,以船舶管理、商品贸易等相关业务为辅的业务布局。

公司定位于“打造具有一流服务品牌的国际航运企业”,聚焦于“国家重点战略性物资”、“大客户”、“先进水平船队”三大战略支点。经过多年的经营发展,公司报告期末拥有自营干散货船舶 18 艘,在国内外...

完了,才看到;

刚才无脑打了。

:(

daxian100

- 知行合一

赞同来自: 剃刀与哑铃 、k买买买 、edvintracy 、genamax 、liuxun1984 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家集研发、生产和销售于一体的高柔性智能包装装备供应商,专注于食品、医药领域。主要产品包括食品、药品液体灌装装备、条袋包装装备、铝塑包装装备、全自动装盒及全自动装箱装备等系列及高柔性智能包装联动生产线。公司通过不断深入参与客户的同步研发,形成了具有竞争力的技术优势、产品优势和品牌优势。公司药品包装设备符合下游客户所需 GMP 认证标准需求,广泛应用于胶囊、片剂、丸剂、粉剂、颗粒等固体药品制剂和流体药品制剂的包装。公司食品包装设备率先开拓了国内奶酪包装市场,食品包装市场目前已经成为公司重要的盈利增长点及收入来源。

一、优势

1、客户优势。经过多年发展,公司目前已成为国内外同行业领域内研发实力较强、产品类型丰富、产品质量优良的包装装备供应商。公司与行业内众多知名企业建立了稳定的合作关系,包括伊利、妙可蓝多、妙飞、蒙牛、华润三九、广药集团、太极集团等。

2、技术优势。公司产品“SGA40(NL)型塑料瓶自动成型奶酪灌封机”被认定为 2020 年度辽宁省首台(套)重大技术装备,“医药条袋包装及智能集成生产联线”被评为2020 年度辽宁省中小企业“专精特新”产品,“SGA30(A)液体吹灌封自动成型包装机及其智能包装生产联线”被评为 2019 年度辽宁省中小企业“专精特新”产品,发行人及发行人董事长、核心技术人员毕春光参与了全国自动化系统与集成标准化技术委员会的推荐性国家标准制定计划项目《数据质量第 62 部分:数据质量管理:组织过程成熟度评估:过程评估相关标准的应用》(国家计划编号:20213014-T604)的研究和起草制定等工作。公司先后承担了“2021 年辽宁省‘揭榜挂帅’科技攻关项目”“2015 年度辽宁省科技创新重大专项计划”等辽宁省重大科研项目,并荣获了“辽宁省专精特新‘小巨人’企业”“辽宁省科技进步三等奖”和“辽宁省新型创新主体”等多项荣誉称号。截至招股说明书签署日,公司已取得10项发明专利和26项实用新型专利,3项软件著作权。

3、行业增长较快。根据国家统计局数据,2016 年我国包装专用设备产量为 104,245 台,至 2021 年增长至 754,335 台,年均复合增长率为 48.56%,增长极快。

4、成长性良好。营收、利润近三年爆发式成长,食品包装设备占比迅速提升。现金流良好,毛利率、净利率领先于国内同业。

二、风险

1、经营风险。营业收入大幅波动的风险,市场竞争加剧的风险。

2、食品包装装备业务可持续性风险。报告期内,公司食品包装装备业务收入分别为 163.72 万元、5,607.07 万 元、9,899.99 万元和 6,302.30 万元,占主营业务收入比例分别为 2.18%、54.72%、55.49%和 58.09%,占比呈现逐年升高趋势。

3、主要客户流失风险。公司所处行业为食品、药品包装设备行业,所生产产品主要为定制化产品,当客户有新建生产线或产能扩建需求时会采购公司设备,报告期内公司前五大客户实现的销售收入占公司营业收入的比重分别为 39.99%、47.79%、51.48%和 69.80%。

4、公司药品设备客户期后回款率较低风险。

三、历史募集。

2017年11月,定向增发400万股,发行价5.68元。2021年9月10转4,成本较低。

四、流通老股分析。

约995.32万股,按发行价计算1亿元。

五、募投项目

见图。

六、结论。公司所处行业稳步发展,公司质地尚可,2022年业绩增速较快,发行市盈率与可比公司相比有一定折让,流通老股较多。谨慎申购。

daxian100

- 知行合一

赞同来自: k买买买 、genamax 、landandwater 、丢失的十年 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家专业从事各类农用机械齿轮研发、生产及销售的高新技术企业,主要产品包括收割机齿轮、拖拉机齿轮、旋耕机齿轮等。公司主打产品自走式履带麦稻收割机齿轮在国内市场占有较大份额,处于行业领先地位。

一、优势

1、公司深耕农业机械齿轮传动行业多年,一直致力于农用机械齿轮关键技术研究和新产品开发。公司拥有新型履带式收割机变速箱转向机构技术、齿轮剃齿修形技术、渐开线内花键齿轮的热处理变形与控制技术、大中型拖拉机齿轮精密加工技术、齿轮加工刀具涂层技术等多项核心技术,以及先进的齿轮数控加工、热处理、锻造等工艺装备及精密的齿轮检测设备。公司拥有3项软件著作权和 29 项专利技术,其中发明专利7 项。公司被授予“国家高新技术企业”、“浙江省专利示范企业”、“浙江省高新技术企业研发中心”、“浙江省‘专精特新’中小企业”等荣誉,并参与起草国家标准《GB/Z13672-2022齿轮胶合承载能力试验方法》(全部代替国家标准《GB/T13672-1992 齿轮胶合承载能力试验方法》)。2022 年 9 月,公司被授予工信部“第四批国家级专精特新‘小巨人’企业”称号。

2、客户资源及品牌优势。公司经过多年发展,在农机齿轮领域建立了良好的企业品牌形象,积累了稳定的客户群体,产品知名度和客户认可程度高于行业内其他企业。公司与沃得农机、悦达实业、云洲科技和四方股份等主要客户建立了长期合作关系,产品销量和价格上都有一定保障。同时,客户对齿轮的质量要求高,并对开发设计能力、到货的及时性等方面提出了诸多要求。公司在保质保量并供货及时等方面的出色表现,为公司积累了大量的客户,巩固了市场地位和细分领域的份额。公司产品注册商标“大力士”为浙江名牌产品,在市场上享有良好的信誉,形成了强大的市场竞争能力。

3、先进的工艺水平和完善的质控体系。通过多年的积累,公司已拥有多条齿轮生产线,可同时生产多种型号不同参数的齿轮产品。公司拥有先进的齿形加工、热处理等工艺装备及完备的齿形检测手段,专业生产 5-9 级 精度、12 个模数以内的各类齿轮,能满足客户的各类要求。

二、风险

1、宏观经济与行业政策风险。

2、客户集中度高和大客户依赖的风险。下游农机行业的市场集中度较高导致公司的客户集中度高。报告期内,公司前五大客户销售占主营业务收入比重分别为 72.33%、82.72%、82.96%和 86.00%,其中对第一大客户沃得农机销售占比分别为 46.92%、61.81%、59.24%以及 55.02%,整体呈上涨趋势且占比已超过 50%,公司对第一大客户沃得农机存在一定程度的依赖。

3、原材料价格波动风险。公司采购的主要原材料钢材,其价格受大宗商品市场价格波动的影响。

4、财务风险。应收账款余额较大,存货风险。非经常性损益占净利润比例较高的风险。

三、历史募集

2020年11月定向发行112万股,发行价格为9.00元。

2021年10送2.3转2.7

四、流通老股分析

流通老股1055.65万股,按发行价计算1.06亿。

五、募投项目

见图

六、结论。公司所处传统行业,质地普通,流通老股较多。发行市盈率与可比公司相比无优势。申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号