Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

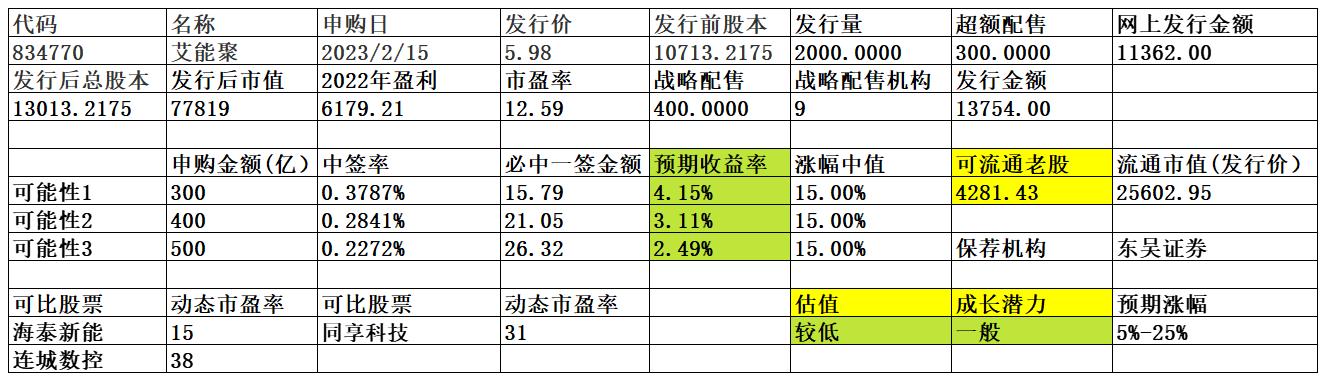

艾能聚艾能聚接舜宇,申购的资金是不是多了

公司是一家以分布式光伏电站的投资运营为核心,并开展光伏产品制造等业务的清洁能源服务商,专业从事分布式光伏电站投资运营、分布式光伏电站开发及服务和晶硅太阳能电池片的研发、生产和销售。

公司自成立之初专注于晶硅太阳能电池片的研发、生产及销售,自 2016 年起,公司在现有业务的基础上向下游分布式光伏电站业务拓展,从事以分布式光伏电站为主的清洁能源投资、开发和服务。经过几年的发展,公司在分布式光...

赞同来自: 秋风客 、happysam2018 、hippohippo 、三勾 、人来人往777更多 »

本来想说80个的,忍了又忍。。。

资本闻到了血腥味,来得比你想象的还要飞快。

现在各大行的贷款利率都是3.x,想想吧。

赞同来自: 三勾

北京证券交易所融资融券交易业务将于2月13日正式启动越来越变成主板样子了

https://www.bse.cn/important_news/200015060.html

经中国证监会批准,北京证券交易所(以下简称北交所)融资融券交易业务将于2023年2月13日正式启动,届时已取得北交所融资融券交易权限的证券公司可以接受投资者委托,向北交所进行融资融券交易申报。融资融券标的股票名单和可充抵保证金证券名单将通过北交所“...

daxian100

- 知行合一

- 知行合一

赞同来自: noelhu 、jennyliu218a 、海涛368 、爱吃蛋黄派 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家以分布式光伏电站的投资运营为核心,并开展光伏产品制造等业务的清洁能源服务商,专业从事分布式光伏电站投资运营、分布式光伏电站开发及服务和晶硅太阳能电池片的研发、生产和销售。

公司自成立之初专注于晶硅太阳能电池片的研发、生产及销售,自 2016 年起,公司在现有业务的基础上向下游分布式光伏电站业务拓展,从事以分布式光伏电站为主的清洁能源投资、开发和服务。经过几年的发展,公司在分布式光伏电站开发方面积累了丰富的经验和案例,公司制定了在光伏产品制造业务维持现状的基础上,以分布式光伏投资运营业务为未来发展重点的战略规划,公司持续加大分布式光伏电站投资运营的力度,进一步丰富了在分布式光伏应用领域的产品和服务,公司已成为一家在浙江省内形成了一定的品牌知名度,实现晶硅电池片产品制造业务与分布式光伏电站业务互相促进、联动发展的清洁能源服务商。

一、优势

1、技术优势。公司为经浙江省科学技术厅、浙江省财政厅、浙江省国家税务局和浙江省地方税务局联合认定的高新技术企业,被浙江省科学技术厅认定为省级高新技术企业研究开发中心。经过多年的研发投入,公司产品性能、技术路线日益成熟,在分布式光伏领域具有较强的综合竞争实力。公司目前已取得 83 项专利,其中发明专利 8 项。在分布式光伏电站业务方面,公司从光伏电站的设计、安装、运维等方面进行研发,提升光伏系统的发电效率;搭建了光伏电站监测系统和运营云服务平台,通过云平台的大数据分析、电站的实际建设运行状况监测,为分布式电站的运营、维护提供了更加全面有力的数据支撑,进一步提高光伏电站的运营维护及管控效率。在晶硅电池片业务方面,公司对晶硅太阳能电池片生产工艺及技术不断改造和完善,建成了先进的太阳能电池片生产线,电池片光电转换效率不断提高。

2、区位优势及屋顶资源开发优势。光伏发电产业中涉及硅料原材料提纯及加工、硅棒生产及加工切片、电池片制造、组件加工、发电应用系统等多个环节,各环节复杂程度、技术含量不一,对相关专业配套设备和原材料要求较高。公司所在地嘉兴市处于长三角中心地区,是我国较早发展光伏产业的地区之一,整个产业链较为完整,产业集群优势明显,在一定程度上降低了公司的采购成本。长三角地区是我国经济较为发达地区,平原面积大且工业园区、工厂数量多,能够建设分布式光伏电站的屋顶资源较为丰富。目前,公司在工商业屋顶资源获取方面取得了十分显著的成绩。截至 2022 年 6 月 30 日,公司已累计投资 190 个分布式电站,总装机容量为 118.38MW。

3、分布式光伏电站持续稳定的盈利优势。分布式光伏发电寿命周期超过 25 年,公司目前持有电站中 73 个电站享受 0.42(含税)元/度的国家补贴,享受 0.10(含税)元/度的省级补贴。享受的国家补贴和省级补贴 20 年不变,合计装机容量约 45.49MW,在未来可预见的发展阶段内,能够给公司提供稳健的现金流和利润。

4、财务状况稳健,现金流良好,近3年分红力度较大。

二、风险

1、产业政策变化风险,技术迭代风险。公司所在的光伏行业具有发展速度快,技术进步、迭代升级较快的特点。近年来,光伏行业高速发展、技术更新迭代加快,太阳能电池片生产技术和工艺不断改进和更新,黑硅技术、PERC 技术、HJT 技术、TOPCON 技术等高效电池片技术不断涌现,但太阳能电池片各类技术路线的成熟度产能、资金投入量及目标市场均具有一定程度的差异。

2、行业竞争风险,光伏发电属于国家重点扶持的清洁能源行业,吸引了众多企业进入该行业,随着行业产能的扩大及技术进步,光伏产品价格逐步降低,光伏企业在产品性能、成本控制、技术路线等方面展开激烈竞争。

3、行业波动风险。

4、经营风险。分布式光伏电站持续运营的风险,产品价格下降风险,原材料价格波动风险。

5、财务风险。应收账款损失风险,存货跌价风险。

三、历史募集

2017年6月,定向发行1,799.7175万股,发行价6.80元。

四、流通老股分析

4281.43万股,按发行价计算2.56亿元。

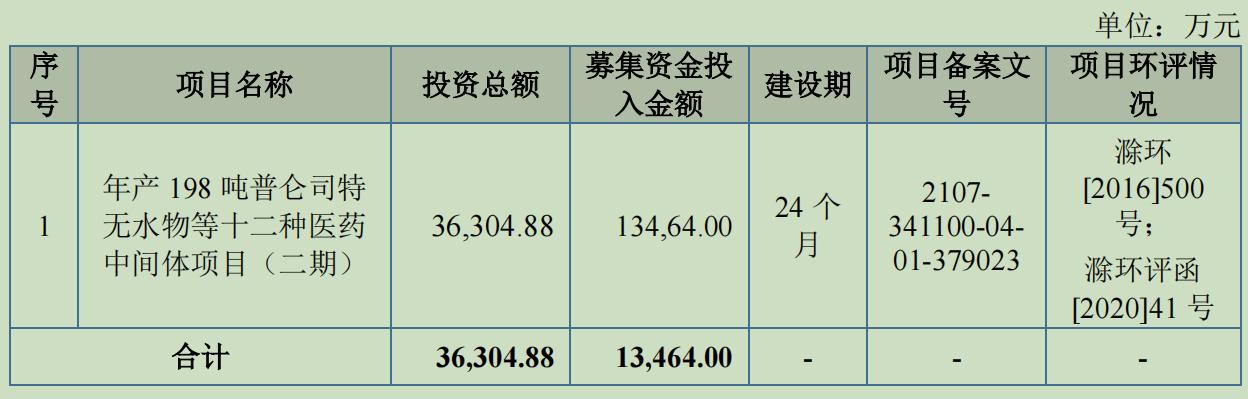

五、募投项目

见图

六、结论。公司所处行业发展迅速,竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,但流通老股较多。可申购。

赞同来自: 集XFD 、drzb 、三勾 、daxian100

https://www.bse.cn/important_news/200015060.html

经中国证监会批准,北京证券交易所(以下简称北交所)融资融券交易业务将于2023年2月13日正式启动,届时已取得北交所融资融券交易权限的证券公司可以接受投资者委托,向北交所进行融资融券交易申报。融资融券标的股票名单和可充抵保证金证券名单将通过北交所“信息披露-融资融券信息”栏目(www.bse.cn/disclosure/rzrq_disclosure.html)公布,方便投资者查询。

赞同来自: 三勾

我的证券经理说京市打新网下也要6000万了有出处吗?

这东西没看到说要修改。

北京证券交易所股票向不特定合格投资者公开发行并上市网下投资者管理特别条款 -中国证券业协会

https://www.sac.net.cn/flgz/zlgz/202112/t20211217_148063.html

赞同来自: 辣手催花 、happysam2018 、drzb 、三勾

一致魔芋申购户数减少意义并不大了,现在主要是聪明中大额资金在pk了,从公布的数据估算:

户平均申购资金创新高,57.4万。

申购户数86368,获配户数24926。

我想为啥一致魔芋的申购户数比驰诚股份少了3万多户,原来驰诚股份78.3%的申购户空手而归,一致魔芋71.1%的申购户空手而归。接下来估计申购户数还会减少,户均申购资金会增加。

驰诚的近9万户没中签小资金账户,总计资金不高于50亿,能中到签的账户户均金额近120万;

魔芋的6万多户没中签的小资金账户,总计资金不高于35亿,能中到签的账户户均金额大概180万;

沙漠之狐

- 低风险投资

赞同来自: happysam2018 、steelmoney 、三勾 、整顿机构

赞同来自: cjplove 、xqpicc 、吉瑞20230209 、t2310178

户平均申购资金创新高,57.4万。

申购户数86368,获配户数24926。

我想为啥一致魔芋的申购户数比驰诚股份少了3万多户,原来驰诚股份78.3%的申购户空手而归,一致魔芋71.1%的申购户空手而归。接下来估计申购户数还会减少,户均申购资金会增加。

赞同来自: 吉瑞20230209 、happysam2018 、三勾 、xqpicc

前几天三百多个分户打了一个寂寞!现在分户都懒了!但有汤水喝总比没好!

赞同来自: happysam2018 、吉瑞20230209 、安享投资

上轮利尔达138+魔芋500亿,还要看到药业顶格比魔芋少200万,大户来回折腾转账分户,还不如分部分资金打舜宇,又去掉50万以下都打舜宇分流250亿,550亿应该考虑充分了不考虑周末增量?

赞同来自: drzb 、吉瑞20230209 、happysam2018 、lin72 、三勾更多 »

峆一药业谢谢楼主,这个票几乎可以确认不会亏钱,但是中签率估计极低了,有大V分析要60万才能中100股,也真是太内卷了啊。。

公司的主营业务为高级医药中间体、原料药及相关产品的研发、生产与销售,主要类别包括抗过敏类、抗血栓类、抗氧化类、胃溃疡类、抗病毒类、解热镇痛类和紫外线吸收剂等,主要产品为普仑司特、盐酸沙格雷酯、白藜芦醇、莫沙必利、塞来昔布、4-羟基香豆素、联苯双酯、二苯甲酰基间苯二酚等特色原料药的高级医药中间体及相关产品,具有结构相对复杂、研发难度大、技术壁垒高、生产工艺独特、附加值高等特点。

一、优势。...

daxian100

- 知行合一

赞同来自: k买买买 、liang 、塔塔桔 、弃疾 、jlmscb 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司的主营业务为高级医药中间体、原料药及相关产品的研发、生产与销售,主要类别包括抗过敏类、抗血栓类、抗氧化类、胃溃疡类、抗病毒类、解热镇痛类和紫外线吸收剂等,主要产品为普仑司特、盐酸沙格雷酯、白藜芦醇、莫沙必利、塞来昔布、4-羟基香豆素、联苯双酯、二苯甲酰基间苯二酚等特色原料药的高级医药中间体及相关产品,具有结构相对复杂、研发难度大、技术壁垒高、生产工艺独特、附加值高等特点。

一、优势。

1、管理及客户优势。公司核心管理团队拥有二十余年的行业经验,积累了丰富的研发技术和产业链资源,公司与下游客户建立起长期稳定的合作关系,主要产品终端市场面向韩国、日本等境外市场,终端客户包括韩国大熊制药、韩国 CKD、韩国日东制药、日本住友制药、日本三洋化学、日本日医工等知名医药企业。

2、技术优势。公司是国家级高新技术企业,拥有完整、专业化的研发平台,掌握自主知识产权及先进生产工艺,拥有 6 项发明专利、19 项实用新型专利。公司自成立以来专注于主营业务发展和科技创新,被认定为“安徽省专精特新中小企业”、“安徽省创新型试点企业”、“安徽省企业技术中心”及“滁州市工程技术研究中心”。高级医药中间体往往只需一步到两步化学反应即可合成原料药,公司已经取得了普仑司特、盐酸沙格雷酯、更昔洛韦、扎托布洛芬、塞来昔布、盐酸依匹斯汀、阿嗪米特等原料药的《药品生产许可证》;公司更昔洛韦原料药已取得国家药监局 GMP 证书,莫沙必利、塞来昔布、伊托必利、联苯双酯已配合韩国终端原料医药品制造商完成韩国原料医药品注册,公司及子公司修一制药取得了日本政府颁发的外国制造业者认定证书。公司阿嗪米特产品 GMP 符合性检查正在准备中;塞来昔布、联苯双酯原料药韩国 DMF 注册申请及普仑司特原料药日本 MF 注册申请正在准备中。

3、公司于 2021 年 9 月投资设立控股子公司杭州小蓓,开始布局化学原料药 CDMO 业务,打造 CDMO 一站式服务平台。公司利用专业的研发团队以及在生产工艺的研究开发、质量研究、安全性研究上丰富的技术经验积累,逐步培育和发展化学原料药 CDMO 业务,以进一步延伸产业链,拓展业务模式,提升公司的竞争力。

4、产品优势。公司生产的高级医药中间体产品,生产线较长、过程复杂,对技术和工艺的要求较高,市场供给较少,产品竞争优势明显。公司在研发方向及业务拓展方面瞄准高成长性、高利润率的特色原料药及高级中间体,如抗过敏类、抗血栓类产品。目前,公司产品线丰富,公司生产的高级医药中间体产品覆盖抗过敏类、抗血栓类、抗氧化类、胃溃疡类、抗病毒类、解热镇痛类和紫外线吸收剂等,属于行业中具有较强竞争力的领域。

5、财务状况稳健,负债率较低,无有息负债,现金流良好,历史分红记录良好。

二、风险

1、市场竞争风险。产品结构变动风险。

2、客户集中风险。报告期内,公司向前五大客户的销售收入分别占当期营业收入的 60.62%、61.68%、52.61%和 46.76%,前五大客户的销售占比较高。

3、对外贸易波动的风险 。报告期内,公司主营业务收入中境外销售的占比分别为 50.21%、42.82%、28.53%和37.99%。同时,公司内销客户中,部分贸易商客户向公司采购的产品最终销往境外。

4、原辅材料供应及价格波动的风险。报告期内,公司主要原材料包括生产相应产品所需的化工产品和初级中间体等。报告期内,公司原材料占主营业务成本的比重分别为 74.72%、73.37%、59.58%和 69.35%,原材料价格波动对公司盈利影响较大。

5、财务风险。毛利率波动风险,应收账款风险,汇率波动风险。

三、历史募集

2015年定向增发50万股,发行价20元。

四、流通老股分析

流通老股909.75万股,按发行价计算1.15亿元。

五、募投项目

见图

六、结论。公司所处行业稳步发展,竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,2022年业绩大幅增长。流通老股稍多,发行前交易较为活跃,交易价大幅高于发行价。可申购。

京公网安备 11010802031449号

京公网安备 11010802031449号