Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

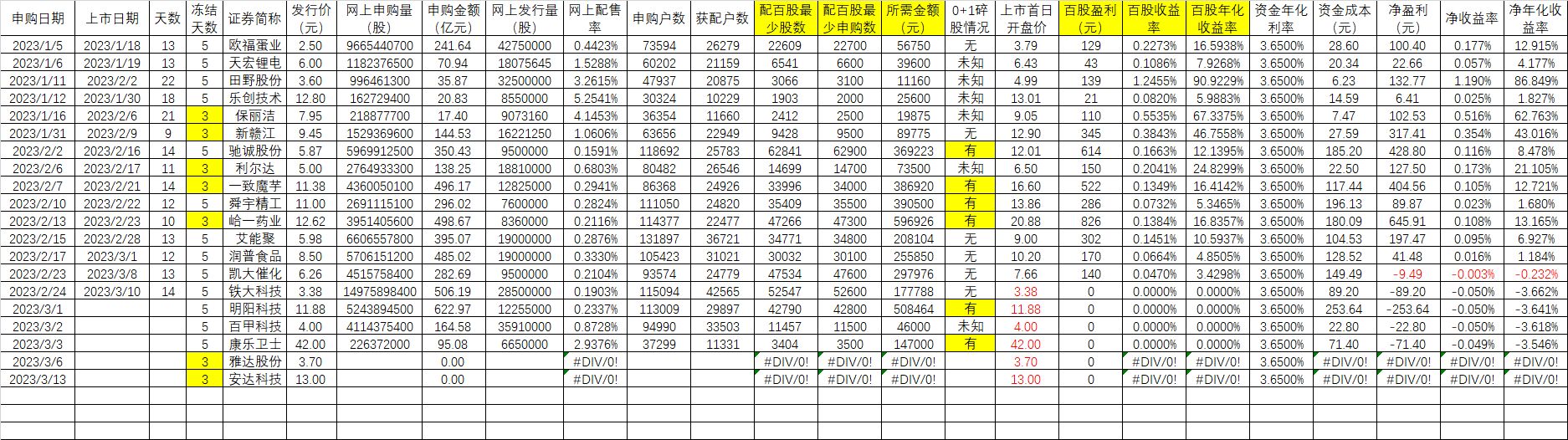

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

沙漠之狐

- 低风险投资

- 低风险投资

赞同来自: FF章鱼 、happysam2018 、cjplove 、hello123

万家北证50成份指数型发起式证券投资基金、

博时北证50成份指数型发起式证券投资基金、

工银瑞信北证50成份指数证券投资基金、

鹏扬北证50成份指数证券投资基金。

赞同来自: happysam2018 、海涛368

凯大居然好于润普,要被玩死了。考虑到凯达比润普流通盘大多了,开盘也出了,对康乐是利好,主力让你琢磨不透,康乐除了限售和部分不愿出的股东,想减持的估计也就几亿,不比凯大流通盘子大,说不定康乐领导为了北交所树个亏损上市的头牌,反而一炮而响呢

赞同来自: happysam2018

引用锂电ETF对比太粗糙了,对比磷酸铁锂正极材料公司(德方\龙蟠\万润\裕能)同期下跌20%左右.采用市销率对比,发形价13与沪深上市正极材料相当;按底价部分申购,相对安全。

采用市盈率对比,13元偏低;

采用市值对应产能的比价关系,相比其它公司高多了!

赞同来自: Zhugf0102 、六毛 、明园 、xwpantt 、genamax 、更多 »

数据特点:细思极恐!

1)中签率7%以上的新股破发率100%

2)中签率1%—7%的新股,破发率70%

3)中签率0.5%—1%的新股,破发率50%

4)中签率0.5%以下,破发率7.6%

5)3天回款的个股收益率明显优于5天

结论:

1)北交所打新不要轻易搏冷门,市场情绪不佳的时候应该观望

2)低价股是王道,人气足;优质股不怕贵,底气足

3)申购周期3天5天对收益率影响巨大,意味着后者要有前者涨幅的1.6...

利润极小,多用两天都大影响

风险很大,破发多多;风险很大,破幅度(没说);风险很大,靠博弈后的恩赐

不可长持,没有未来

反正我基本放弃了

赞同来自: 冥想者 、xineric 、IMWWD 、KevinLe 、aijuanjuan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1)中签率7%以上的新股破发率100%

2)中签率1%—7%的新股,破发率70%

3)中签率0.5%—1%的新股,破发率50%

4)中签率0.5%以下,破发率7.6%

5)3天回款的个股收益率明显优于5天

结论:

1)北交所打新不要轻易搏冷门,市场情绪不佳的时候应该观望

2)低价股是王道,人气足;优质股不怕贵,底气足

3)申购周期3天5天对收益率影响巨大,意味着后者要有前者涨幅的1.6倍才能跑赢

4)新股在连续破发后,交易所和发行方会让利市场,反之就会发行涨价撸羊毛

5)上市之后个股普遍冲高回落,打新不炒股是低风险投资的铁律

赞同来自: jimi625 、三勾 、solino 、drzb 、cjplove 、更多 »

安达科技-新手询价分析估值没能力评价暂不论,每个人标准不同.但数据至少要正确,原股本5.62亿,本次发形+超配的合计0.575亿,总股本约6.2亿,按最低价13算已经80.6亿市值了,打不打自行判断!

大致看了下承销商的研究报告,发行底价13元,如果按发行5000完股的话,融资6.5亿。但按照招股书,要募集8.65亿资金,要17元+才能满足。

23年预计盈利5亿,发行PE 11倍,看起来也能接受。(22年盈利8亿多,看来毛利率下来了)

再看一下公司的商业模式,黄磷,碳酸锂,和铁都需外采,就是一个中游生产磷酸铁锂的加工商。上游和下游似乎都没有定价话语权。

目前市占率5%,预...

赞同来自: kjm521 、三勾 、happysam2018 、乐鱼之乐 、塔塔桔更多 »

大致看了下承销商的研究报告,发行底价13元,如果按发行5000完股的话,融资6.5亿。但按照招股书,要募集8.65亿资金,要17元+才能满足。

23年预计盈利5亿,发行PE 11倍,看起来也能接受。(22年盈利8亿多,看来毛利率下来了)

再看一下公司的商业模式,黄磷,碳酸锂,和铁都需外采,就是一个中游生产磷酸铁锂的加工商。上游和下游似乎都没有定价话语权。

目前市占率5%,预计有近7%。但看了下竞争对手,似乎并没有考虑兴发和洋丰这样的掌握上游黄磷矿的潜在大玩家即将进入。当然市场潜力还是有。

券商的估值是发行后公司值80亿,若按底价价13元算,接近翻倍。若按17元发行,也有不少空间。但是,这只是卖方的估值。

那么我该如何参与询价?

13元?17元?还是。。。

规则好像只说,最高的5-10%会被剔除,至于最后定价,不太懂。

或许我就按17元报价吧,但申购数量,还是保守一点。按下周一现金的2/3吧,新手第一次,还是保守些。

请老师们给新手一些建议吧。。

京公网安备 11010802031449号

京公网安备 11010802031449号