Edge

Edge Chrome

Chrome Firefox

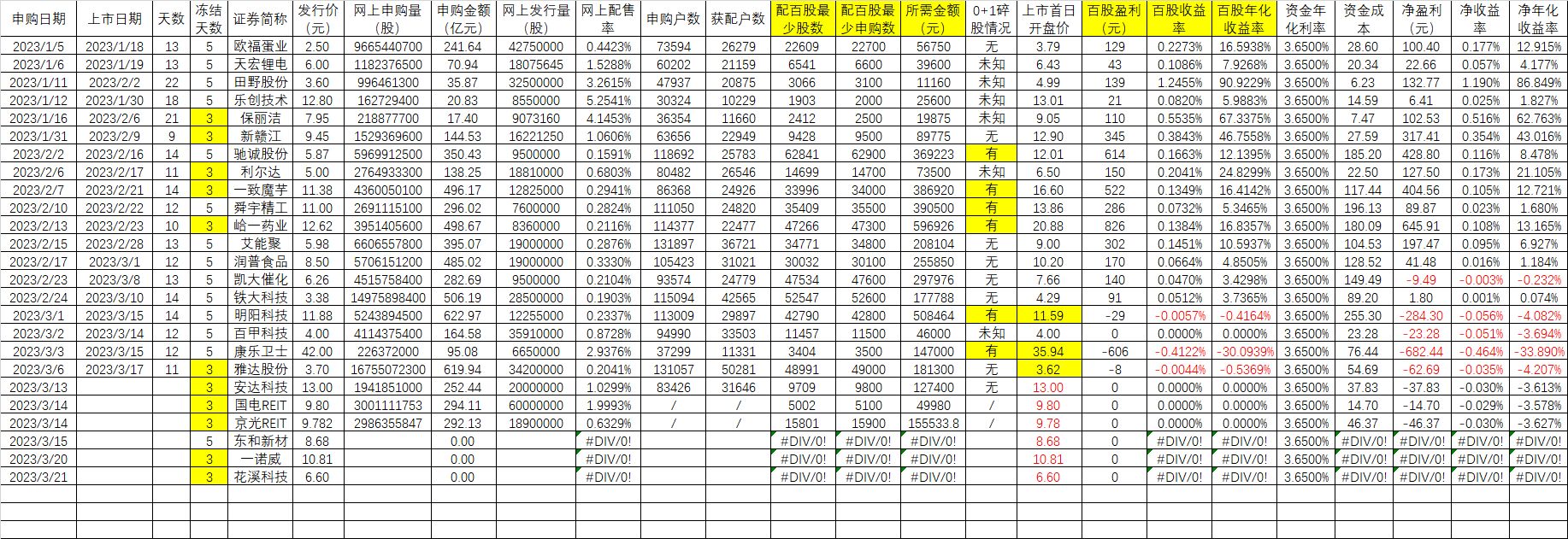

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: 上海李江镇 、不符合规范 、fengxubryan 、happysam2018 、塔塔桔 、 、 、 、 、 、 、更多 »

鼎智科技,别的不说了,承销商

中信建投

赞同来自: fengxubryan 、happysam2018 、三勾 、solino 、秋风客更多 »

22年净利润翻倍,按照22年利润PE14,高价北交所中大盘,破不破发就看接盘者对净利润的继续增长是否有信心了。

季末、周三,不跟有冲凉的兄弟比,就是逆回购应该也不错。

赞同来自: happysam2018 、塔塔桔

这个规则改了真的好,下次每个人询价10000股,然后申购时视询价价格再定,哈哈哈,改的真不错,网下申购风险会减少好多。询价时按最低数量要求去申报,入围了再看情况填报申购数量。破发预期大就压底线申购,有肉的就顶格申购。

赞同来自: happysam2018 、jackymin001 、三勾

一诺威(NQ834261)$ 网下申购过程中,南京证券股份有限公司自营账户询价入围272.72万股,实际申购370.02万股,东北证券股份有限公司自营账户询价369万股实际申购509万股,有没有懂法律的给讲讲,两家超额申购的237.3万股合法不,假如这两家不超额申购,是包销还是发行失败。牛逼啊,不愧是体制内的人

据说是北交所和券商一起修改了网下配售规则,网下申购时不得低于询价时申报数量,可以高于询价申报数量,不超过网下发...

赞同来自: happysam2018 、zhangqt12345

xq有帖子了,是北郊配合公司 直接改 公告条款,北郊官网重新传了一份。要不然应该是发行失败的。啥意思?

帖子标题 《北交所管理层眼里还有规则两个字么》

已经有大V去反馈给监管机构了,期待后续。

一诺威:向不特定合格投资者公开发行股票并在北京证券交易所上市发行结果公告中签率好低啊

https://www.bse.cn/disclosure/2023/2023-03-23/1679556875_813439.pdf

(三)网上网下配售情况

1、 网上配售结果

根据《发行安排及询价公告》中公布的网上配售原则,本次网上发行获配户数为 22,380户,网上获配股数为 15,265,701 股,网上获配比例为 ...

https://www.bse.cn/disclosure/2023/2023-03-23/1679556875_813439.pdf

(三)网上网下配售情况

1、 网上配售结果

根据《发行安排及询价公告》中公布的网上配售原则,本次网上发行获配户数为 22,380户,网上获配股数为 15,265,701 股,网上获配比例为 3.34698911%

2、 网下配售结果

根据《发行安排及询价公告》中公布的网下配售原则,发行人和主承销商对网下发行股份进行了配售,配售结果如下:

配售对象类型 配售数量(股) 获配数量 占网下发行总量的比例(%) 配售金额(元) 各类投资者配售比例(%) 配售户数

A 类投资者 1,232,787 9.36% 13,326,427.47 81.1044078947% 2

B 类投资者 11,937,623 90.64% 129,045,704.63 81.0374244790% 78

合计 13,170,410 100.00% 142,372,132.10 - 80

赞同来自: maymorning 、Euros 、小哈

分享下当时的心路:

1.康乐 高价股,犀牛之星还是战配,它之前参与的好像还没破发的?来个1+1吧,万一大涨,可是大肉。

但是发行股份少少的,股价高高的这种玩法,类似一套房子决定一个小区房价水平那样,在港股上早玩过好多遍了,比如商汤,解禁那天-50cm下来,原始股东夺门而出 ---这个劝退我了。

2.安达科技:之前20块以上成交活跃、新能源赛道,这些都是想象中的利好。

实际情况:网下打新的老师宁可去重新学习‘交规’也要弃购让我知道,要相信大资金给出的数据信息。

===

以上纯胡诌。

平行宇宙的另一个北交所是这样的 康乐开盘88.66,安达开盘20.88

沙漠之狐

- 低风险投资

- 低风险投资

赞同来自: lansehaiyang88 、landandwater 、happysam2018 、Euros 、zoetina52 、 、 、 、 、 、更多 »

冷静投资 - 静心学习。

赞同来自: happysam2018

首家北交所获批文翻车公司诞生。不知道这货值多少钱?明天再腰斩就2.44了,后面如果能再次冲关并成功的话,是不是上涨空间巨大?

今日复牌50cm跌停能否捡漏?

凯雪冷链:关于申请公开发行股票并在北京证券交易所上市暨停牌进展公告

https://www.neeq.com.cn/disclosure/2023/2023-03-21/1679392178_730165.pdf

鉴于公司本次北交所上市取得的注册批复有效期已于 2023 年 3 月 20 日届满,公司内部控制存在缺陷涉及的规范整改工作...

赞同来自: huangyh1025 、塔塔桔 、食利者 、happysam2018 、青火 、 、 、更多 »

今日复牌50cm跌停能否捡漏?

凯雪冷链:关于申请公开发行股票并在北京证券交易所上市暨停牌进展公告

https://www.neeq.com.cn/disclosure/2023/2023-03-21/1679392178_730165.pdf

鉴于公司本次北交所上市取得的注册批复有效期已于 2023 年 3 月 20 日届满,公司内部控制存在缺陷涉及的规范整改工作尚在执行,同时公司保荐机构华金证券被暂停保荐资格,暂未恢复,目前不具备启动发行上市的客观条件。目前公司已变更主办券商,相关核查程序尚在履行,公司计划在上述涉及内部控制缺陷规范整改后,重新聘请保荐机构并择机启动申报上市工作。

赞同来自: 顽主1 、菜本不菜 、caishendao 、happysam2018 、mscmc 、 、 、 、 、 、 、 、 、 、更多 »

冷静投资 - 静心学习。

赞同来自: happysam2018 、上海李江镇

赞同来自: happysam2018 、海涛368 、frizll 、AA2126 、geneous 、 、 、 、 、 、更多 »

大家都不打了,那我估计就差不多该挣钱了。。。发行价还没降,等发行价降下来再说。

盈利、发行价上涨、亏损、发行价下调、盈利...

就是个循环,现在亏损还不够(数量、金额、时间、人气氛围都还不够),发行价也还没下调(可能在电话通知中),再等等,先安心理财,让破发的子弹再飞一会儿

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、塔塔桔 、xf20001103 、homecn777 、三勾更多 »

花溪科技公司是以农业专用设备生产为主的机械制造企业,致力于为客户秸秆综合利用解决方案。公司的主营业务是系列打捆机械、玉米籽粒收获割台、青贮圆捆加工机组等农业机械的研究开发、生产销售和应用服务,进出口贸易、以及为客户提供OEM 产品生产加工服务。一、优势1、技术优势。公司为工信部第三批专精特新“小巨人”企业、国家级高新技术企业,公司在农业机械领域拥有一系列自主知识产权,经过多年的持续研发和创新,已...不打了

赞同来自: happysam2018 、三勾

凯雪冷链:关于同意郑州凯雪冷链股份有限公司向不特定合格投资者公开发行股票注册的批复

https://www.bse.cn/disclosure/2022/2022-03-24/1648111685_333081.pdf

daxian100

- 知行合一

赞同来自: 柚子不好哭 、liang 、qinjp03 、wuyuejun202 、Zhugf0102 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是以农业专用设备生产为主的机械制造企业,致力于为客户秸秆综合利用解决方案。公司的主营业务是系列打捆机械、玉米籽粒收获割台、青贮圆捆加工机组等农业机械的研究开发、生产销售和应用服务,进出口贸易、以及为客户提供OEM 产品生产加工服务。

一、优势

1、技术优势。公司为工信部第三批专精特新“小巨人”企业、国家级高新技术企业,公司在农业机械领域拥有一系列自主知识产权,经过多年的持续研发和创新,已掌握方捆打捆机的技术和制造工艺。截至本招股说明书签署日,公司已获得 7 项发明专利权、41 项实用新型专利权和 3 项外观设计专利权。

2、品牌优势。公司是研发和生产打捆机的专业企业,自公司成功推出“花溪玉田”系列产品以来,以差异化的产品结构、多元化的产品系列、标准化的产品质量和专业化的售后服务等竞争优势,得到了经销商和农户的认可。目前,公司的品牌影响力不断提升,客户基础持续巩固,在行业内已建立较高的品牌知名度。2018 年 2 月,“花溪玉田”被国家工商行政管理总局商标局认定为“中国驰名商标”。

3、区域优势。公司地处河南省农机工业聚集区,区位优势独特,产业配套能力强,集群效应明显,有利于公司产业链的扩张和优化、运营成本的降低和快速的市场反应机制建立,在产品供不应求时通过外购和外协零部件提高产能,形成区外企业难以达到的集规模、成本、响应速度以及产能扩张为一体的综合竞争优势。

4、财务状况良好。现金流良好,负债率较低,毛利率维持稳定。

二、风险

1、农机购置补贴政策调整风险。

2、对主要供应商依赖的风险。

3、原材料价格波动的风险。公司生产经营所需的主要原材料为钢材、打结器、齿轮箱、粉碎机、传动轴和轮胎等,原材料成本占生产成本的比重较大,其价格受大宗商品价格波动影响。

4、市场竞争加剧风险。长期以来,农机购置补贴及相关配套政策和土地集约化经营为国内农机行业发展提供了良好的政策环境,中国农机市场需求持续上升,但中国农机生产企业数量众多,农业机械装备的各细分领域市场竞争不断加剧。

5、产品结构单一风险。报告期内,公司收入集中于打捆机业务,其收入占主营业务收入的比例分别为80.21%、92.84%、94.76%和 93.97%,呈逐年上升趋势。

6、财务风险。应收账款余额较大,收入波动的风险。

三、历史募集

2021年3月,定向增发324万股,发行价3.1元。

四、流通老股分析

459.94万股,按发行价计算3035.6万元。

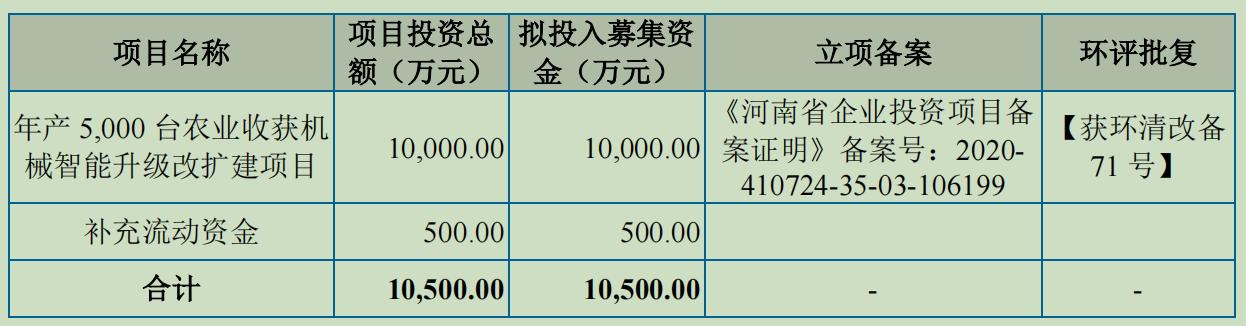

五、募投项目

见图。

六、结论。公司所处农机行业竞争激烈,公司质地尚可,发行市盈率与可比公司相比没有优势,流通老股不多。鉴于近期北交所流动性不足,破发的概率较大。

京公网安备 11010802031449号

京公网安备 11010802031449号