Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 投资161812 、Syphurith 、pppppp 、长期复利之路 、kapen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

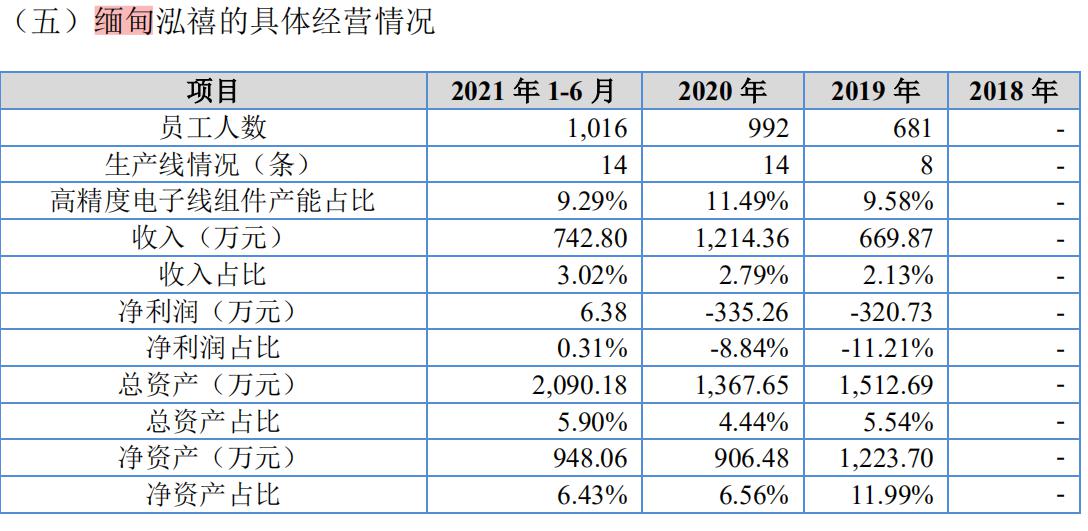

公司的主营业务为高精度电子线组件以及微型电声器件的设计、研发、生产和销售。公司的产品主要包括极细同轴线组件、极细铁氟龙线组件、其他高精度电子线组件和微型扬声器等,主要应用于笔记本电脑为主的消费电子领域。

一、优势

1、客户认可。经过 10 多年的发展,公司所积累的长期稳定的优质客户资源是公司最主要的核心竞争力之一。在笔记本电脑领域,公司已与仁宝、英业达、广达、联宝、纬创、华勤等国际知名企业建立了稳定的合作关系,在国际国内市场上树立了良好的品牌形象和市场口碑。与此同时,公司已获得终端品牌惠普、联想、戴尔、华硕、宏碁等世界一流品牌商对公司的认可。

2、有一定技术实力。截至 2021 年 6 月 30 日,公司已取得专利 33 项,其中发明专利 1 项,实用新型专利 32 项,同时公司于 2015 年以来被一直认定为“高新技术企业”。

3、成长性良好,营收利润快速增长。现金流尚可,ROE达到30%左右。2019年以来持续分红。

4、近两年受新冠疫情影响,笔电销量增加,公司产能利用率饱和。

二、风险

1、市场竞争风险。所处行业为充分竞争的市场。

2、客户集中度较高的风险。报告期内,公司向前五大客户销售金额占当期营业收入的比例分别为94.92%、92.41%、95.59%和 93.71%。

3、汇率波动风险。

4、财务风险。应收账款规模较大的风险。公司存在数额较大的应收账款余额,报告期各期末公司应收账款账面价值分别为 8,700.09 万元、11,293.08 万元、14,695.21 万元和 17,552.65 万元,占当期末总资产的比例分别为 41.74%、41.36%、47.71%和 50.21%,占当期营业收入的比例分别为 38.99%、35.96%、33.74%和 71.27%,占比较高。资产负债率较高。

5、劳动密集型企业。员工人数较多。

6、海外分公司经营及政治风险。

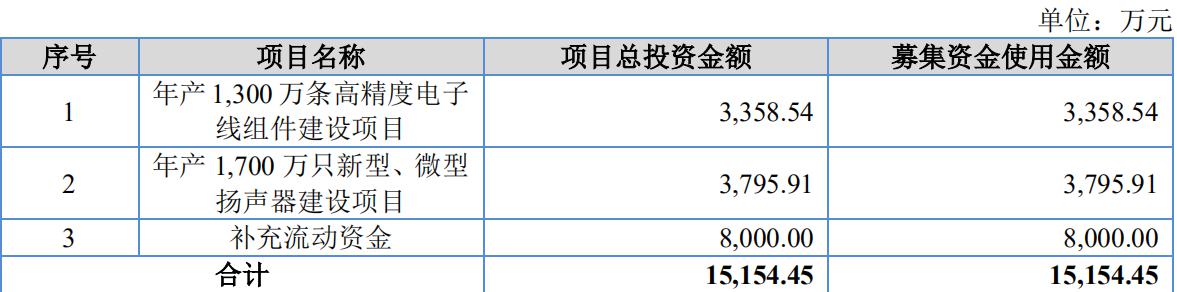

三、募投项目 见图片

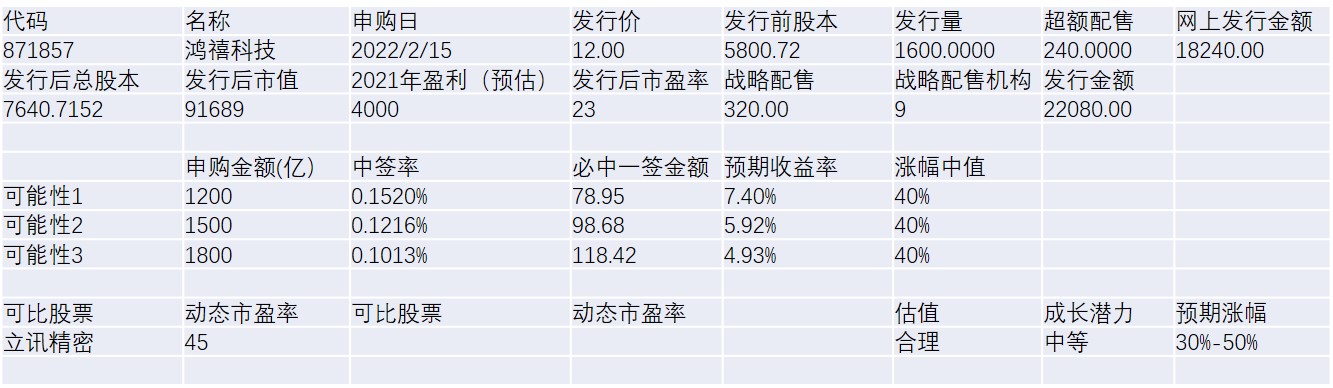

四、结论是公司行业当前较好,但新冠疫情过去以后,电脑需求可能降低。公司质地尚可,可积极申购,预期开盘涨幅30%-50%。

另外公司发行价由底价5提高到12,极大的压缩了二级市场的获利空间。

daxian100

- 知行合一

赞同来自: 好大风 、seangjh 、jlmscb 、东海逍遥 、cjplove 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

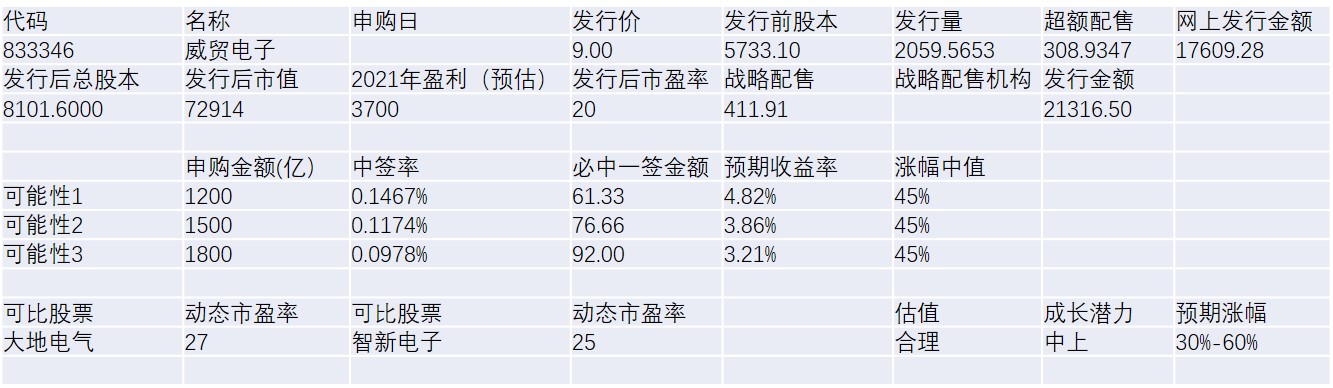

上海威贸电子股份有限公司成立于 1998 年 6 月,是一家集研发、生产、销售、服务于一体的电子信息行业配套产品专业制造企业。公司主要产品包括各类线束组件及注塑集成件,产品广泛应用于智能家电、工业自动化、POS 机与计量 衡器、新能源汽车/汽车、大型印刷机、高铁、医疗设备等领域,涵盖 300 多个系列、3000 多种型号。公司与客户建立了长期稳定的合作关系,产品得到了客 户的一致认可并广泛应用于汽车/新能源汽车、风力发电、机器人、高铁、计算 机、家电等高端制造产业,终端客户覆盖奔驰、宝马、奥迪、玛莎拉蒂、大众、 法国 SEB 集团、德国 Vorwerk、德国 Ebmpapst、日本 DIGI、美国 Culligan、中国中车、徐工集团等海内外知名公司。

招股说明书印象

一、优势

1、创新性。公司创新特征聚焦于业务创新、产品创新、技术创新,通过采取 创新性的生产模式、研发模式,积累打造了一批具有市场竞争力的产品以及具有 市场先进性的技术成果,得到了市场及客户的高度认可。公司业务及其模式具有独特性、创新性。公司致力于创新驱动发展,坚持市场、客户导向的应用性及前瞻性研发和生产,密切追踪市场产品技术变化趋势,将创新贯彻于企业研发、生产全过程。公司深耕智能家电、新能源汽车、工业自动化等先进制造业领域,目标未来将拓展至机器人、医疗等下游应用范围,为推动智能家电、汽车零配件国产化、传统产业转型升级做出了贡献。公司的持续创新机制能够保证企业高质量、 可持续发展。公司符合创新型中小企业定位。

2、行业前景良好,但竞争激励。

(1)智能家居市场蓬勃发展

(2)新能源汽车市场快速发展

3、有一定技术实力。公司通过多年自主研发积累,已掌握了一系列线束组件和注塑集成组件产品制 造工艺,并拥有发明专利 1 项、实用新型专利 60 项、软件著作权 2 项及多项非专利技术。

4、积累了一批优质客户。公司国内主要客户为上海赛博电器有限公司、依必安派特电机(上海)有限公司和上海寺冈电子有限公司等。

4、财务状况稳健。营收持续增长,负债率不高,现金流尚可,2015年以来持续现金分红。

5、综合产能利用率在100%左右。在手订单充裕,近两年业绩有保障。

二、风险

1、宏观经济风险。

2、行业竞争风险。公司所在的行业属于充分竞争行业,随着下游制造业客户需求的不断增长和行业技术水平的不断提高,行业竞争日趋激烈。

3、经营风险。

(1)主要客户相对集中风险。报告期内,公司前五大客户收入占年度营业收入的比例分别为 61.43%、68.56%、62.27%、62.07%。

(2)原材料价格波动风险。公司主要原材料为导线、胶料。导线成分主要为铜,铜材属于大宗商品,市场供应充足,但价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。胶料为一种塑料粒子,与 PA、PT 等大宗商品价格、关联性较强。

(3)新增产能不能消化的风险。公司老厂房产能为注塑集成件 225 万件/年、线束组件 3,900 万件/年,而新厂房投产后产能增加至智能控制组件 800 万套/年、智能连接组件 4,600 万套/年。新厂房产能中的智能控制组件包括注塑集成件及 PCBA 产品,智能连接组件对应线束组件。

4、家族企业,实控人不当风险。

5、劳动密集型产业,需要不断的增加员工人数。

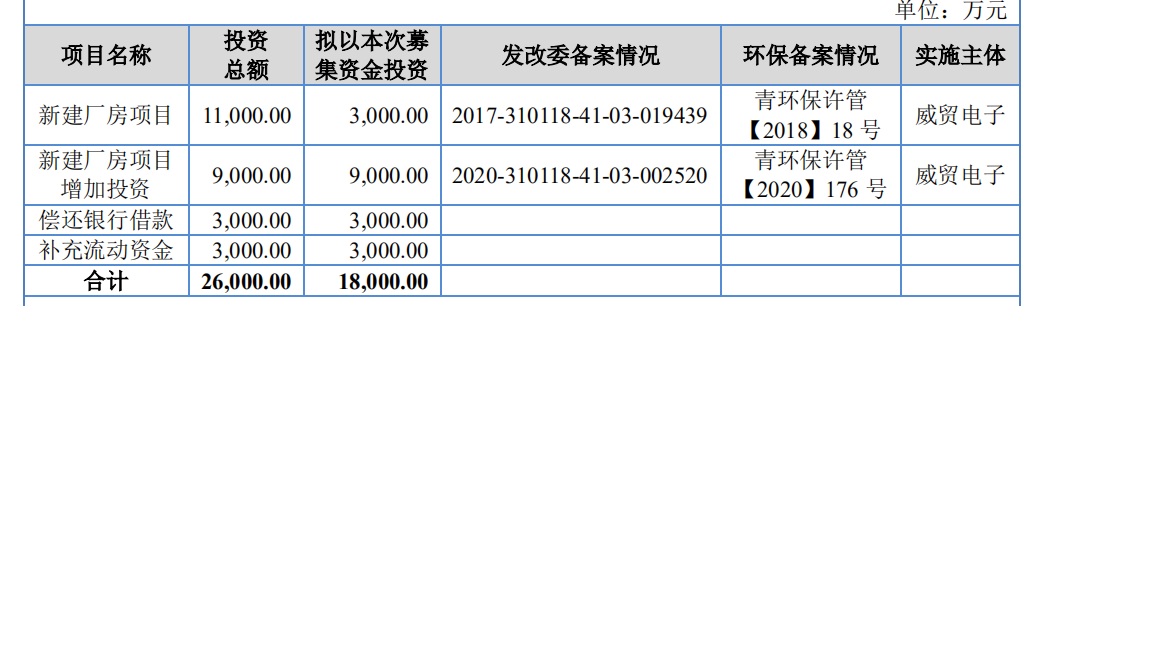

三、募集资金项目

四、结论是公司行业前景不错,质地尚可,可积极申购,预期开盘涨幅30%-60%。

赞同来自: skyblue777 、自然弃执 、szalalwong

赞同来自: 发财牛 、KevinLe 、shaolinzh 、包包肚 、这是坑 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

建议:北交所的新股申购,采用可转债的申购、摇号中签方式,只要开通了北交所业务,即可跟申购可转债一样申购,这样大户小户机会均等,有利于保持小户在北交所的活跃度与粘度(就怕你不来,经常来就好说),也有利于吸引更多的小户开通北交所资格来参与交易。这样,北交所的繁荣昌盛才有可期。

京公网安备 11010802031449号

京公网安备 11010802031449号