Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 润土先生 、易尔奇 、genamax 、babebu 、haitun2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

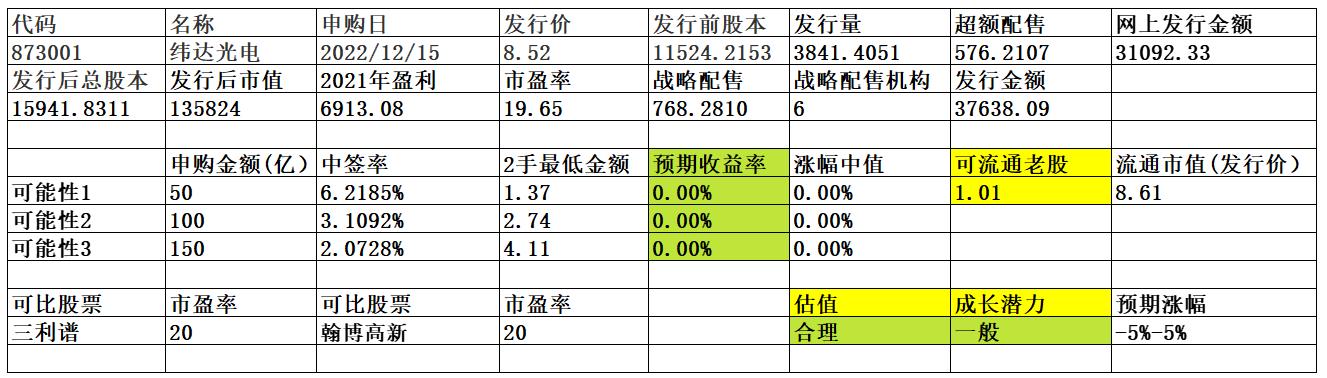

公司主要从事偏光片和光学薄膜材料的研发、生产与销售。偏光片是将聚乙烯醇(PVA)膜和三醋酸纤维素(TAC)膜经拉伸、复合、涂布等工艺制成的一种高分子材料,是显示面板的关键原材料之一。公司偏光片产品广泛应用于工控仪表、车载显示屏、家用电器等市场领域。

一、优势

1、客户优势。公司长期以来致力于生产中小尺寸、高性能的定制化偏光片产品。经过多年在偏光片制造领域的经验积累,公司成为中国境内首家具备高耐久染料系偏光片生产技术的企业,公司高耐久染料系偏光片产品品质媲美日本同行,是高耐久染料系偏光片进口替代的主要选择之一。截至目前,公司下游客户包括京东方精电、深天马 A、秋田微、信利半导体、超声电子和晶讯光电等知名显示模组生产商。

2、技术优势。公司作为高新技术企业,产品先后被授予“广东省名牌产品”“广东省高新技术产品”“广东省名优高新技术产品”称号;公司先后通过了“佛山市市级企业技术中心”认定、“广东省偏光片工程技术研究中心”认定、“佛山市制造业细分行业龙头企业”和“佛山市制造业隐形冠军企业”的认定。2020 年,公司“高耐久染料系偏光片的研究开发与应用”项目荣获广东省轻工业联合会科学技术进步奖一等奖、“高耐久染料系偏光片的技术研究及应用”项目荣获第三届佛山高新技术进步奖二等奖。经过多年持续的研发投入,公司产品性能、技术路线日益成熟,截至 2022 年 6 月末已取得 16 项发明专利和 12 项实用新型专利。

3、产品质量优势和服务优势。公司紧跟市场趋势,关注客户需求,建立了满足客户需求、适应市场发展的产品系列,产品定位于中高端市场,质量优异、性能稳定、良品率高,具有较强的市场竞争力。公司一直高度重视产品质量管理,建立了严格的、完善的内部管理体系。

4、财务状况稳健,负债率较低。

二、风险

1、原材料供应集中及价格波动风险。公司生产成本中占比较大的原材料主要包括 PVA 膜和 TAC 膜,尽管供应充足,但供应地和供应商主要集中在日本、德国、中国台湾等境外地区。报告期内,核心原材料 TAC 膜超过 70%的采购量依赖于进口。

2、产品结构单一风险。公司主要产品为偏光片,该产品是液晶显示屏的主要原材料,目前公司产品以中小尺寸高耐久染料系偏光片为主,主要下游应用领域包括工控仪表、车载显示屏等。

3、客户集中度较高风险。公司下游主要客户是液晶显示屏或液晶显示模组的生产企业,下游企业集中度较高决定了公司的客户集中度相对较高。报告期内,公司前五大客户销售占比分别为 39.75%、42.36%、40.12%和 41.49%,比例较高。

4、业绩不能持续高增长乃至下滑风险。报告期内,公司营业收入分别为 19,451.23 万元、19,456.94 万元、26,730.34 万元及 6,302.74 万元,2021 年及 2022 年 1 月-3 月同比增速分别为37.38%、15.52%,增速较高。公司下游客户主要为液晶显示面板生产企业,液晶显示面板需求具有一定的周期性发展趋势,自 2022 年一季度开始,下游部分境内外知名液晶面板厂家存在减产迹象,偏光片作为液晶面板的上游关键材料,容易受下游需求波动及降价传导的冲击。

5、财务风险。应收账款、存货余额较大,汇率波动风险。

三、历史募集

2020年9月,定向发行股票2,242,153股,发行价格为每股人民币4.46元。

四、流通老股分析

流通老股1.01万股,极少。

五、募投项目

见图。

六、结论。公司所处行业周期性较强,公司质地尚可,发行市盈率与可比公司相比无显著优势,2022年业绩下滑,发行金额较大,老股极少。申购的价值不大。

赞同来自: 田忆东

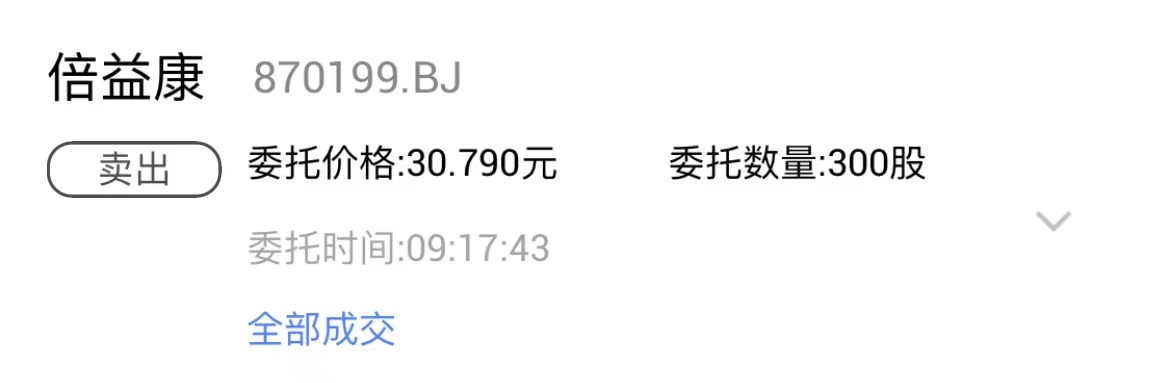

倍益康,绿鞋的新用法。是的。第一天卖盘太重了,等绿鞋的也多,全用光可能也就到31。这几天总共换手20%,卖盘到27枯竭,出奇不意来了一下,也许会学海能技术呢?

不排除利益输送。

绿鞋应该是首日挂发行价的。监管需要关注了。

但是的但是,绿鞋使用的原则应该是尽量前置的。https://www.jisilu.cn/question/468435

保守部分,REIT和凯华各1/3,激进其余1/3。当然雷还是要避的,何况雷的个神哪。

赞同来自: xiaobibibi 、集XFD

申购欧普泰的那周犹豫再三,最后还是选择放弃,真是运气欧普泰我网下申购了,这个跌幅出乎意料,我估计今天能涨10%左右,没想到大幅度破发

这个是赛道股,询价结果处于下限附近,我本来预计他涨幅不会大,但不会破发。现在的破发结果,原因到底是因为最近气氛差还是当初判断错误,抑或询价结果已表明结果不会好,很难说清。不过,后面如有绝对价格高的北交新股时,申购务必审慎,这一点要牢记

赞同来自: wyw8658 、明园 、liang 、fengxubryan 、发现价格 、 、 、 、 、 、更多 »

今早放掉一半资金做回购,还有一半待定,拨指算算,申购意义不大申购欧普泰的那周犹豫再三,最后还是选择放弃,真是运气

从目前的信息看,上一轮申购欧康医疗和蕾特科技的资金总量大致为140亿,今天的票较热门,但价格高,叠加北交所气氛差,我估计申购资金量在200亿附近。如果计算没错的话,配售率大致为0.4%

接着预测上市后的涨幅,我判断不会高于15%。需要注意网下配售率2.3%,这个涨幅对应0.4%的收益,可以满意。但对于网上申购,收益率只有万6,在月底,这...

这个是赛道股,询价结果处于下限附近,我本来预计他涨幅不会大,但不会破发。现在的破发结果,原因到底是因为最近气氛差还是当初判断错误,抑或询价结果已表明结果不会好,很难说清。不过,后面如有绝对价格高的北交新股时,申购务必审慎,这一点要牢记

赞同来自: happysam2018 、三勾

雷特科技 -

欧康医药 +

秋乐种业 +

恒立钻具 - 报价太低

绿亨科技 - 报价太低

倍益康 -

云里物里 +

力佳 +

新威凌 +

雅宝轩 +

恒太照明 -

慧为智能 -

远航精密 -

天纺标 -

华岭 +

夜光明 +

中科美菱 +

海能技术 +

新芝生物 --

联迪信息 +

天马新材 +

朗鸿科技 +

天铭科技 +

三维股份 +

京公网安备 11010802031449号

京公网安备 11010802031449号