Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: xqpicc 、微微1976 、landandwater 、liang 、wuyuejun202 、更多 »

各位老师,刚才仔细阅读了下蛋蛋的发行公告,发现它在22年1月搞了个增发,800多万股,发行价格2.25元;23年1月14日解禁,剔除大股东的锁定,还有398万股;这个估计对新股上市有比较大的冲击吧。@daxian100 老师看看呢~~新年以来市场信心有所恢复,我大致看了一下,定增的都是内部员工,解禁按照比例来,所以综合起来,首日抛压不是很大。(成本2.25元)。因此对该股的判断不变了。仅供参考。

luckzpz

- 像爱惜自己生命一样保护本金

行价格为 8.95 元/股,共有杭州赞盈、青岛葳尔、长业天宏、张心同、陆国钧、马晓

萍和王松良等 7 名认购人以现金方式认购,共募集资金 4,100.00 万元,其中 3,600.00

万元用于补充流动资金,500.00 万元用于偿还银行贷款。

欧福蛋业各位老师,刚才仔细阅读了下蛋蛋的发行公告,发现它在22年1月搞了个增发,800多万股,发行价格2.25元;23年1月14日解禁,剔除大股东的锁定,还有398万股;这个估计对新股上市有比较大的冲击吧。@daxian100 老师看看呢~~

公司主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售,追求“开创并引领中国蛋品加工业,让小小鸡蛋成就大大世界”的宗旨。发行人是农业产业化国家重点龙头企业、苏州市专精特新示范中心企业,其液体蛋制品生产车间为江苏省示范智能车间。

一、优势

1、客户优势。经过多年的发展,公司凭借稳定、可靠的产品质量,与诸多客户保持了长期稳定的合作关系,并多次保障了国内各项重大赛事的产品供应。公司的客户包...

luckzpz

- 像爱惜自己生命一样保护本金

欧福蛋业感觉楼主也不是特别看好

公司主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售,追求“开创并引领中国蛋品加工业,让小小鸡蛋成就大大世界”的宗旨。发行人是农业产业化国家重点龙头企业、苏州市专精特新示范中心企业,其液体蛋制品生产车间为江苏省示范智能车间。

一、优势

1、客户优势。经过多年的发展,公司凭借稳定、可靠的产品质量,与诸多客户保持了长期稳定的合作关系,并多次保障了国内各项重大赛事的产品供应。公司的客户包...

易尔奇 - 安待久 渐息散

赞同来自: cjplove

欧福蛋业既然大仙说0~10%,

公司主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售,追求“开创并引领中国蛋品加工业,让小小鸡蛋成就大大世界”的宗旨。发行人是农业产业化国家重点龙头企业、苏州市专精特新示范中心企业,其液体蛋制品生产车间为江苏省示范智能车间。

一、优势

1、客户优势。经过多年的发展,公司凭借稳定、可靠的产品质量,与诸多客户保持了长期稳定的合作关系,并多次保障了国内各项重大赛事的产品供应。公司的客户包...

那就试试,

哪怕试试就逝世。:)

daxian100

- 知行合一

赞同来自: yangchen0821 、readfun 、happysam2018 、liang 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事蛋液、蛋粉以及各类蛋类预制品的研发、生产、销售,追求“开创并引领中国蛋品加工业,让小小鸡蛋成就大大世界”的宗旨。发行人是农业产业化国家重点龙头企业、苏州市专精特新示范中心企业,其液体蛋制品生产车间为江苏省示范智能车间。

一、优势

1、客户优势。经过多年的发展,公司凭借稳定、可靠的产品质量,与诸多客户保持了长期稳定的合作关系,并多次保障了国内各项重大赛事的产品供应。公司的客户包括联合利华、亿滋、亨氏、百胜集团(肯德基)等国际食品巨头,85 度 C、克莉丝汀、巴黎贝甜、元祖、味多美、好利来等烘焙行业巨头,以及桃李面包、安井食品等知名食品制造商。公司产品的安全性和质量受到广泛认可,曾作为 2008 年北京奥运会、2015 年苏州世界乒乓球锦标赛、第二届亚洲青年运动会、第六届东亚运动会等多项重大活动的供应保障企业。

2、技术优势。发行人高度重视技术研发和生产工艺改进工作,2018 年被江苏省科学技术厅认定为江苏省农业科技型企业,2020 年被评为省级企业技术中心。发行人始终以创新研发为本带动企业转型升级,在蛋品新产品开发方面处在领先水平。截至2022年6月30日,发行人已取得 25 项专利,其中发明专利 7 项,实用新型专利 14 项,外观设计专利 4 项。经过多年的持续研发投入,公司产品品种、生产工艺日益成熟,生产规模日益扩大,已经成为国内蛋制品加工行业最具规模和影响力的企业之一。

3、分散布局优势。鸡蛋是公司所在蛋制品行业的主要原料,而禽类养殖业频繁受到禽流感等疫情影响,影响鸡蛋的供应。公司在江苏苏州、广东惠州、天津三地设立了工厂,而供应商也分布于江苏、天津、湖北等全国各地;相较工厂、蛋源地相对集中的其他同行业公司,公司分散布局的模式降低了区域禽类疫情对总体生产经营及对原料鸡蛋价格的影响,也可为客户提供更稳定的供应保障,受到客户青睐。

二、风险

1、原材料价格波动及业绩波动风险。公司的主要原料为鸡蛋,鸡蛋成本占公司产品总成本比重可达 80%左右,鸡蛋价格受到供求关系及其上游饲料成本等因素影响,波动幅度较大。

2、禽类疫病的风险。

3、产品质量和食品安全风险。

4、财务风险。应收账款、存货余额较大,毛利率波动风险。

三、历史募集

2021年12月,公司发行8,424,35 股,发行价格为人民币 2.25元/股。

四、流通老股分析

14.53万股,较少。

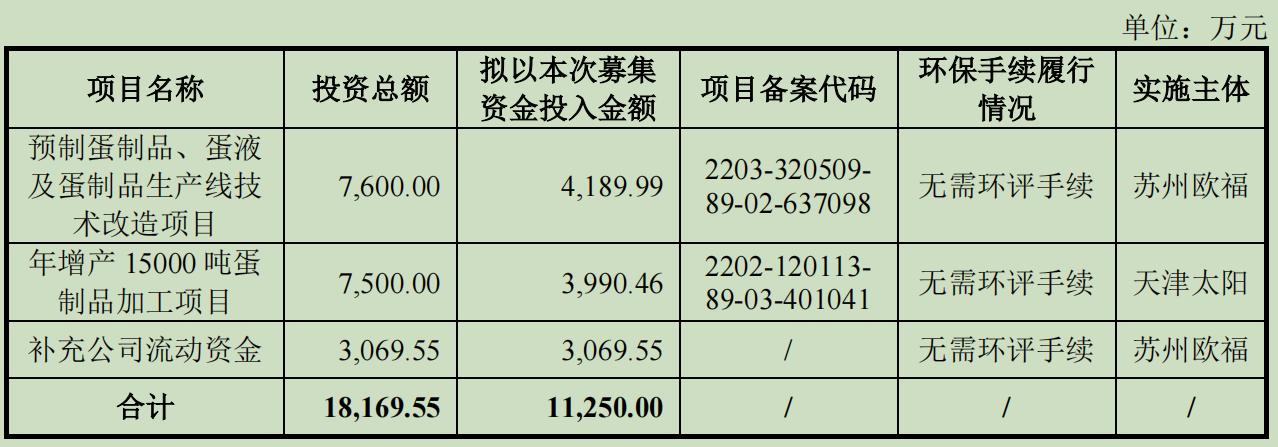

五、募投项目

见图。

六、结论。公司所处蛋制品行业,行业波动性较大,公司质地尚可,2022年业绩增长,动态市盈率较低。发行价2.5元为北交所最低,实控人为外国股东,流通老股较少,可申购。(鉴于近期北交所生态问题,前几只申购资金不足10亿,又回到了精选层打新的状态。申购风险较大,建议仅供参考,盈亏自负)

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: maymorning 、xqpicc

流通值1.1亿,除了绝对价格,无其它优势。我自己收集分析了一下

超低流通值信仰已破,超低价信仰可以有吗?

3元调整为2.5元,这个降幅16.7%

欧福蛋业发行价格为2.5元/股,发行市盈率为23.3倍,丹麦公司China Egg Products ApS持有欧福蛋业87.96%股份

老股票只有14.53万股,发4500万股,绿鞋估计4500*0.15=675万股,战略投资锁仓900万股。

流通盘3614.53万股,绿鞋675万股护盘,流通市值3614.53*2.5=9036万。

这个我看行,具体等楼主分析。

京东Reits也在这一天发行,资金会有冲突。

赞同来自: 东海逍遥 、一剑飘雪 、landandwater 、xqpicc

发行24只,上市23只;2只微利,21只亏损,平均配售率8.59%,平均打新收益-1.425%。

真可谓,打的多,亏的多。散了吧,哈哈。

这种虐法还能发的出新股,一种钦佩之情那是油然而生,既是对打新者也是对管理层。真什么瓜结什么果,绝配!不排除有不知情的韭菜在申购,但感觉大多数申购资金是“托”,就看这些资金能坚持多久!不过160家发行数完成了,这些资金“托”也该完成任务了哈哈*。

大农今天6.20套了好多抄底资金,尾盘的绿鞋不仅不拉,还打到了5.88,这就很危险了,之前10多个新股首日抄底,绿鞋启动后卖出的不亏本策略走不通了,后面的新股抄底都没人做了。北交所太难了,难度已经大于了港股打新。这个搞笑,治绿鞋难看的,愣吓得绿鞋没敢出手。希望多狠狠地猛烈打压,对北交所后市有利。

赞同来自: 东海逍遥 、mosasion 、微微1976 、landandwater

明天,太湖雪,三祥科技,仍然有希望挑战这一高度。话说回来,亏这么多,再打下去,不是傻了,是脑残了。

京公网安备 11010802031449号

京公网安备 11010802031449号