Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、ek1987 、IMWWD 、zengyongqiang 、风到那去了 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

只要是负数开头,上限是0的坚决不碰

-5%-5%,谨慎小心

-5%-10%,谨慎

-5%-15%,可以考虑

-5%-20%,勇敢一点

下限是0%以上的,全力出击

赞同来自: 东海逍遥 、happysam2018 、achille77 、liang 、maymorning 、 、 、更多 »

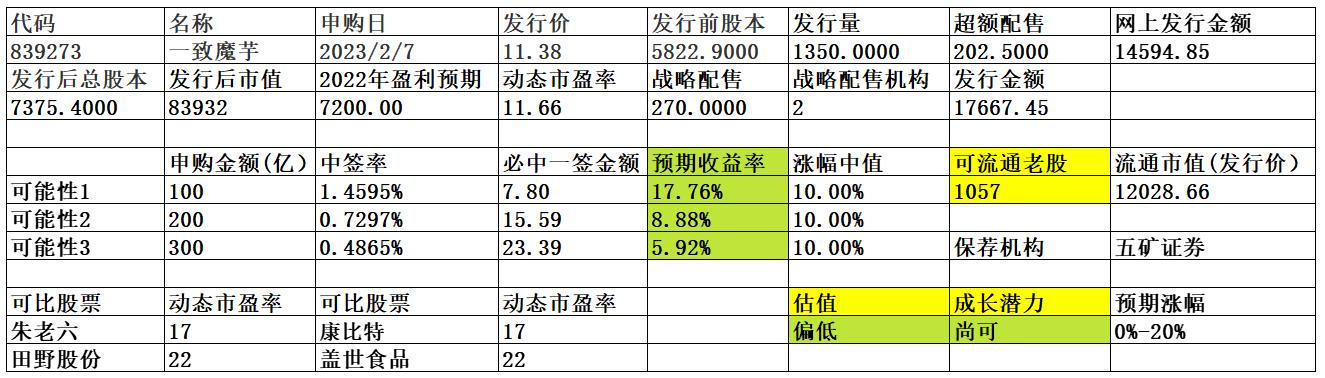

是的,400亿肯定没有,200亿不敢说肯定有新赣江申购资金158亿,估计驰诚190-210亿,预估魔芋240-260亿,即魔芋会增加50亿左右。

等周一晚上驰诚的数据出来,再调整魔芋数据。

一致魔芋公司主营业务系魔芋精深加工以及魔芋相关产品的研发、生产和销售,产品包括魔芋亲水胶体(魔芋粉)、魔芋食品、魔芋美妆用品等,其中魔芋亲水胶体主要应用在凝胶食品、素食、肉制品、休闲食品、保健品、宠物食品等领域。魔芋粉具有优秀的理化性能和可加工性,被广泛应用于仿生素食、休闲食品、凝胶食品、肉制品、烘焙产品、保健品、饮料、宠物食品及动物饲料中,在纺织、印染、陶瓷、环保等领域也有相关的应用研究。魔芋...说句得罪人的话,30W以下的朋友,就不要来拉低中签率了。这魔芋是镀金的。。。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: wjx147258 、happysam2018 、开心蓝颜 、genamax 、solino更多 »

一致魔芋收到,全力出击这个

公司主营业务系魔芋精深加工以及魔芋相关产品的研发、生产和销售,产品包括魔芋亲水胶体(魔芋粉)、魔芋食品、魔芋美妆用品等,其中魔芋亲水胶体主要应用在凝胶食品、素食、肉制品、休闲食品、保健品、宠物食品等领域。

魔芋粉具有优秀的理化性能和可加工性,被广泛应用于仿生素食、休闲食品、凝胶食品、肉制品、烘焙产品、保健品、饮料、宠物食品及动物饲料中,在纺织、印染、陶瓷、环保等领域也有相关的应用研究。魔...

daxian100

- 知行合一

赞同来自: 马拿巴子 、海涛368 、k买买买 、happysam2018 、maymorning 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务系魔芋精深加工以及魔芋相关产品的研发、生产和销售,产品包括魔芋亲水胶体(魔芋粉)、魔芋食品、魔芋美妆用品等,其中魔芋亲水胶体主要应用在凝胶食品、素食、肉制品、休闲食品、保健品、宠物食品等领域。

魔芋粉具有优秀的理化性能和可加工性,被广泛应用于仿生素食、休闲食品、凝胶食品、肉制品、烘焙产品、保健品、饮料、宠物食品及动物饲料中,在纺织、印染、陶瓷、环保等领域也有相关的应用研究。魔芋食品与魔芋美妆用品的主要原料均为魔芋粉。魔芋食品具有膳食纤维含量高、热量低、口味好、口感爽滑等特点。魔芋美妆用品具有保水性强、绿色环保、可降解等特点,能缓解皮肤干燥,协助保湿锁水。

公司为魔芋食品制造企业,其上游主要为农副产品加工业,下游为食品制造商、品牌运营商及直接消费者。公司采购魔芋精粉(原料)、魔芋干片、鲜魔芋,对原材料进行精深加工并制成魔芋粉、魔芋食品和魔芋美妆用品,最终通过销售产品获取利润。

一、优势

1、技术优势。公司坚持以满足顾客需求和创造用户价值为导向,以技术进步和全面创新为动力,致力于应用技术的研究开发,为用户提供解决方案,推动企业持续健康发展。自设立以来,公司针对新产品开发及产品工艺优化进行了大量研发投入,先后被各级主管部门评定为“湖北省食品胶体工程技术研究中心”、“湖北省认定企业技术中心”、“魔芋葡甘聚糖深加工及综合利用湖北省工程研究中心”。除自主研发外,公司本着优势互补的原则,多年来与上海交通大学、华中农业大学、武汉理工大学、湖北工业大学、三峡大学、湖北省农业科学院等高校和研发机构建立了良好的研发合作关系。截至本招股说明书签署日,公司共取得 72 项专利,其中发明专利 24 项,实用新型 37 项,外观设计 11 项。

2、公司具有完备的产品质量控制体系。公司及其主要产品先后通过食品安全体系认证(FSSC 22000)、危害分析与关键控制点体系认证(HACCP)、质量管理体系认证(ISO 9001:2015)、清真洁食(HALAL)认证、犹太洁食认证(KOSHER)、有机认证 (欧盟标准)、有机认证 (美国标准)、美国 FDA食品认证等。公司先后被列为工业和信息化部第二批“专精特新‘小巨人’企业”、农业农村部第七批“农业产业化国家重点龙头企业”、湖北省经济和信息化厅“湖北省支柱产业细分领域隐形冠军示范企业”。在聚焦主业的同时,公司积极参与行业标准制定工作,公司是原农业部《魔芋粉》(NY/T494-2010)和《食品安全地方标准魔芋膳食纤维》(DBS42/007-2021)的起草单位之一,实际控制人吴平是上述两个产品标准主要起草人。

3、品牌优势。品牌口碑是公司产品创新、品质管控和口碑积累的结果。公司“一致及图”商标(注册号 5979940 号)为中国驰名品牌。公司通过多年来对自主研发的重视、对产品质量的精益求精,建立了良好的品牌口碑,获得了国内外大中型客户的广泛认可。经过多年市场检验,公司与美国嘉吉公司(Cargill)、比利时绿赛集团(Nuscience)、德国特尔集团(Ter)、“百草味”、“三只松鼠”建立了长期稳定的合作关系,在细分行业内积累了良好口碑。

4、提纯技术优势。公司生产技术经过多年持续改造,可批量生产的纯化魔芋微粉的纯度可达到 95%,远高于行业特级纯化魔芋微粉 90%的葡甘聚糖含量标准;量产纯化魔芋微粉粒度达到 200 目以上,高于行业一般 120-180 目的水平,目前公司正在开发 300 目以上破壁量产技术。

5、成长性良好。财务状况稳健,现金流良好,负债率极低,历史分红记录良好,无有息负债。

二、风险

1、市场竞争风险。

2、原材料价格波动风险。

3、供应商集中度较高风险。公司主要原材料为魔芋及其初加工制品,受制于魔芋的自身特性和产业链现状,报告期内公司供应商较为集中,前五大供应商采购金额占比分别为49.41%、58.10%、67.65%和 67.27%,公司存在供应商集中度较高的风险。

4、单一产品方向风险。报告期各期,公司主营业务收入中魔芋亲水胶体(魔芋粉) 收入分别为32,116.44 万元、33,136.30 万元、43,002.65 万元和 18,807.60 万元,占当期主营业务收入的比例分别为 88.34%、88.02%、86.83%和 85.42%,占比较高。

5、财务风险。存货、应收账款风险,外销占比较高,汇率风险。

三、历史募集

2020年9月,定向发行发行15,430,000股,发行价6元。

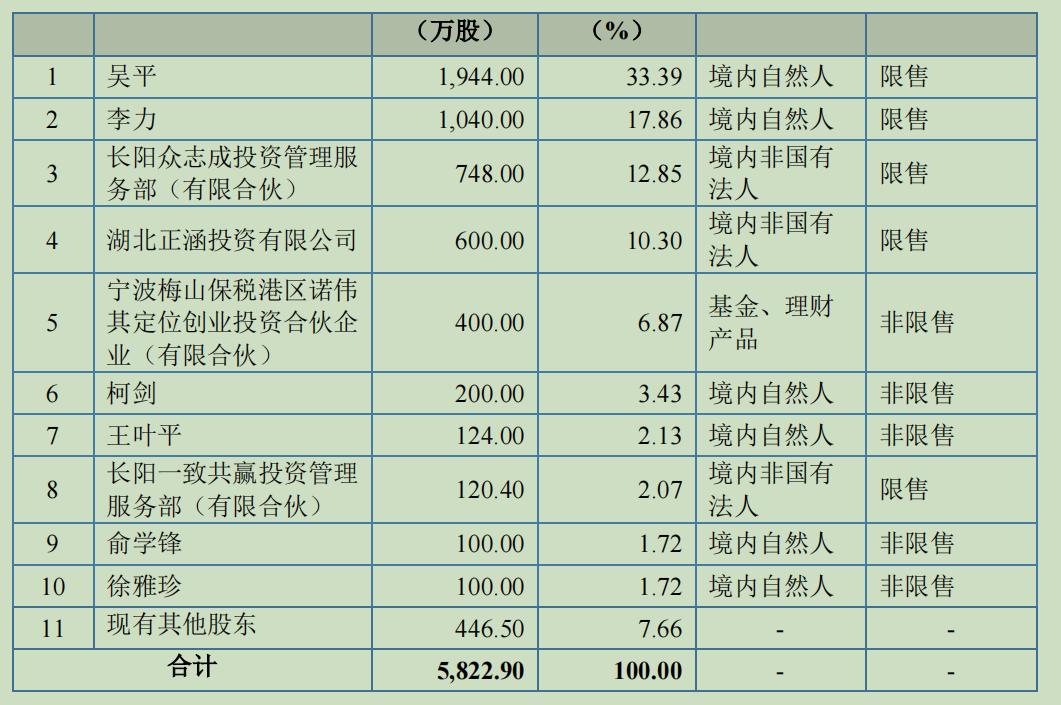

四、流通老股分析

流通老股1057万股,按发行价计算1.2亿。成本较低。

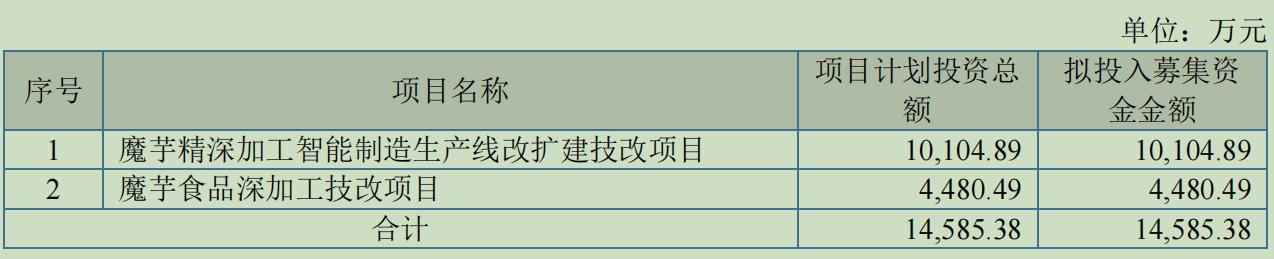

五、募投项目

见图。

六、结论。公司所处行业稳步增长但竞争激烈,公司质地尚可,发行市盈率与可比公司相比有一定折让,流通老股较多,2022年业绩有所增长。可申购。

赞同来自: happysam2018 、塔塔桔

今天北交所大跌,没有人提啊秋乐大涨了几天今天还在大涨。当初觉得价格不高,质地也不错。打了部分,超中不少,留一半拿到现在。

下面几个北交所新股还打吗?

今天满打一个账户,应该不会太差。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: solino

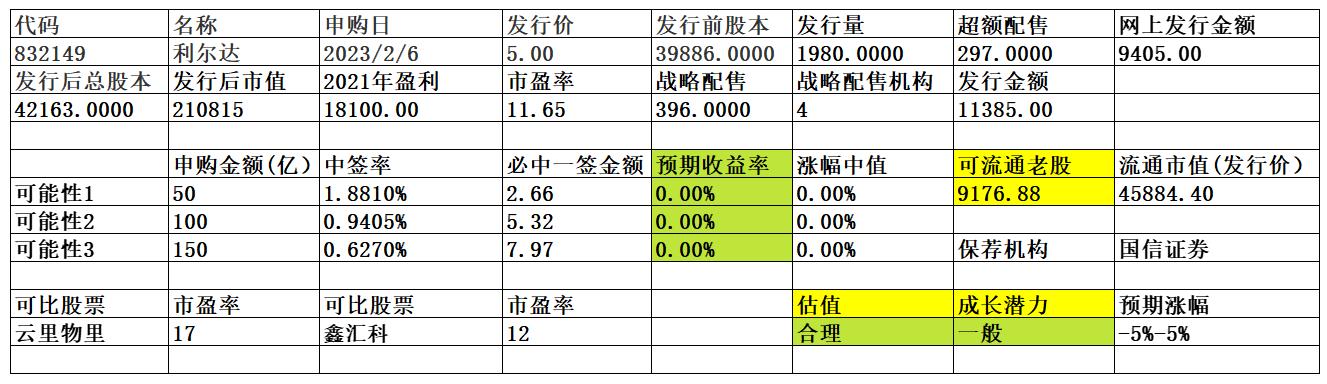

利尔达谢谢,这个我就放弃了

公司主营业务为 IC 增值分销业务和物联网模块及物联网系统解决方案的研发、生产和销售。公司自成立以来不断深化 IC 增值分销业务服务的深度和广度,并基于自身行业积累适时切入物联网领域,不断丰富物联网模块产品并开拓物联网产品的应用领域,经过多年发展,公司形成了目前集 IC 增值分销业务、物联网模块及物联网系统解决方案业务于一体的业务结构。其中,报告期内,IC 增值分销业务收入占公司主营业务业...

daxian100

- 知行合一

赞同来自: maymorning 、zl5914791 、海涛368 、弃疾 、守牛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主营业务为 IC 增值分销业务和物联网模块及物联网系统解决方案的研发、生产和销售。公司自成立以来不断深化 IC 增值分销业务服务的深度和广度,并基于自身行业积累适时切入物联网领域,不断丰富物联网模块产品并开拓物联网产品的应用领域,经过多年发展,公司形成了目前集 IC 增值分销业务、物联网模块及物联网系统解决方案业务于一体的业务结构。其中,报告期内,IC 增值分销业务收入占公司主营业务业务收入的比例分别为 58.95%、65.66%、72.01%和 78.07%,是公司目前最大的业务收入来源。

一、优势

1、技术优势。公司是国家电子信息产业基地实训中心,浙江省创新型试点企业,拥有“利尔达物联网嵌入式技术省级高新技术企业研究开发中心”、“浙江利尔达物联网技术应用研究院”,公司还被评为“国家火炬计划重点高新技术企业”等国家级技术企业。截至报告期末,公司已获授权专利 352 项,其中发明专利 52 项,软件著作权 364 项。公司参与制定物联网、仪器仪表方面的标准共 30 项,其中国家标准 5 项,同时公司是国家物联网基础标准工作组、全国信息技术标准化技术委员会物联网分技术委员会、浙江省物联网产业协会、中国计量协会热能表工作委员会、5G AIA 产业联盟、IoT 合作伙伴计划联盟(ICA)、移动物联网产业联盟、中国智能家居产业联盟等的成员单位。

2、品牌优势。公司坚持“诚信为本、客户为先、品质至上”,致力于提升产品品质、优化客户服务能力,获得了市场与行业的认可。公司先后获得“全国百佳质量诚信标杆示范企业”、“全国产品和服务质量诚信示范企业”、“中国 AAA 级信用企业”、“中国优质名牌产品”、“全国智能家居行业质量领先品牌”、“智慧产业解决方案杰出创新奖”等政府及行业荣誉。

3、公司为ST(意法半导体)、圣邦微、高新兴、乐山无线电、NORDIC(北欧半导体)、QORVO(威讯联合)等知名芯片品牌厂商的代理商,并为 OPPO、奥克斯、林洋能源、海信集团、海兴电力、海康威视、大华股份等多家知名企业提供增值分销服务。

4、业务布局优势。公司主营业务主要包括物联网模块及物联网解决方案业务和 IC 增值分销业务,各项业务之间相辅相成,相互促进。

二、风险

1、供应商集中的风险报告期内,公司对前五名供应商采购金额占采购总额的比例分别为 49.36%、51.45%、51.52%和 67.18%,采购集中度较高。

2、产品代理授权被取消或不能续约的风险。

3、市场竞争加剧的风险。

4、市场供需风险。2020 年开始,由于 5G 通讯、物联网等行业快速发展,市场对于芯片的需求呈现快速增长趋势,同时上游芯片生产厂商受到新冠疫情等因素影响,产能受到制约,导致芯片市场呈现供不应求的局面,公司主要业务之一为 IC 增值分销业务,受益于芯片市场的火爆,公司 2021 年度的收入及利润规模出现较高的增长。但 2022 年下半年以来,随着原厂产能释放,芯片短缺现象得到了缓解,同时受到国内外通货膨胀、疫情、俄乌战争影响,全球消费电子终端市场需求下降以及宏观消费疲软等诸多因素影响,公司下游客户需求开始出现下降。

5、财务风险。毛利率下滑风险、返款政策风险、应收账款规模较大、存货规模较大的风险。

三、历史募集

2021年定向发行(员工持股平台)3,837.00万股,发行价1.6元。

四、流通老股分析

9176.88万股,按发行价计算4.59亿元。

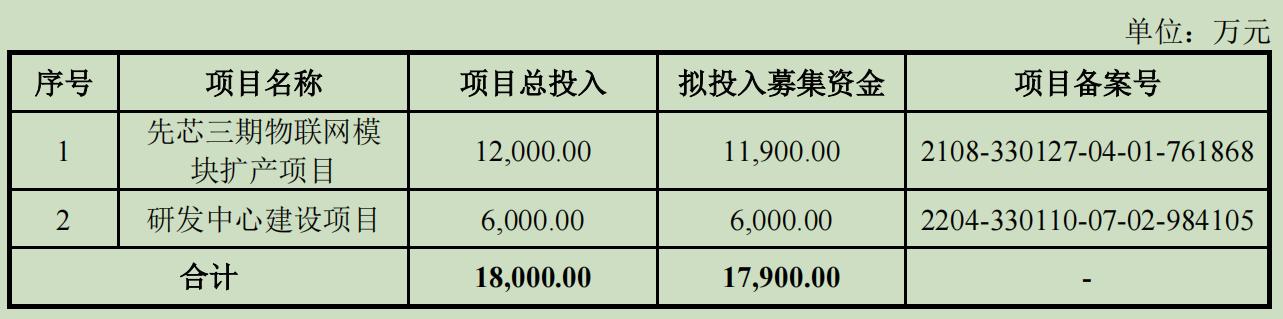

五、募投项目

见图

六、结论。公司所处行业竞争激烈,公司质地普通,发行市盈率与可比公司相比没有优势,流通老股众多,2022年业绩下滑较大,申购的价值不大。

京公网安备 11010802031449号

京公网安备 11010802031449号