Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

daxian100

- 知行合一

- 知行合一

赞同来自: 突飞 、塔塔桔 、maymorning 、柚子不好哭 、jennyliu218a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司自成立以来,一直专注于轨道交通行业的通信信号领域,主营业务为通信信号产品的研制、生产与销售,并向客户提供系统集成、工程施工、技术咨询、技术培训、技术支持等一体化的轨道交通安全监控与防护整体解决方案。重点产品包括设备监测(监控)系统、雷电防护系统、LED 信号机系统、智能运维管理系统等,主要应用于铁路(包括国家铁路、地方铁路、厂矿及港口铁路等)和城市轨道交通(包括地铁、轻轨、有轨电车等)行业。

一、优势

1、技术优势。公司拥有完备的研发体系和独具优势的研发条件,公司拥有的专业试验室对产品研发过程的产品性能验证和改进提供了优越的条件,提高产品研发速度、保证研发质量。公司是高新技术企业,工信部第四批国家级专精特新“小巨人”企业,上海市“专精特新”中小企业。截至本招股说明书签署日,公司拥有专利 14 项,其中发明专利 5 项;拥有软件著作权 67 项。公司及核心技术人员参与起草 10 项行业标准,2 次参与原铁道部信号集中监测(CSM)技术攻关、1 次原铁道部电务管理信息系统(CSMIS)技术攻关、1 次国铁集团 LED 光源信号显示设备安全设计技术攻关;多次在中国铁道学会年会上发表技术报告,在行业内具有较高的技术权威性。公司项目和产品先后获得国家科技进步二等奖(城市交通智能路网的关键技术及应用)、国家级重点新产品奖(防雷变压器、TJWX-G 型信号微机监测网络系统、XDZ 型多功能信号点灯装置);铁道学会科技进步一等奖(铁路信号集中监测系统开发及应用研究)、三等奖(便携式信号设备状态监测装置);教育部科技进步一等奖(铁路运行环境安全风险智能测控技术及其应用);上海市科技进步二等奖(TJWX-G型信号微机监测网络系统)。

2、较为全面的业务资质。公司凭借突出的技术研发能力、高品质的产品和周到的服务,已经获得多种专业资质,并成功进入铁路运输领域的通信信号应用领域,是目前国内应用于铁路系统通信信号行业中拥有资质较多的企业。

3、客户优势。通过长期对技术研发和产品质量的高度重视,以及良好的客户服务,公司获得了轨道交通领域客户的广泛好评,并与国铁集团、各铁路局、地方铁路公司和城市轨道交通行业内的各地轨道交通公司均建立了较为稳定的合作关系。

4、在手订单较为充裕。

5、财务状况稳健。负债率可控,毛利率维持较高水平。

二、风险

1、宏观经济及行业政策风险。

2、市场竞争风险。

3、客户集中风险。由于公司产品主要应用于新建及改造的铁路或城市轨道交通工程项目,而通常铁路新建或改造工程项目的主要实施主体为国铁集团、中国通号、中国铁建、中国中铁等四家铁路相关的大型集团的下属公司,因此公司的主要客户为四家集团的所属企业。2019 年度、2020 年度、2021 年度和 2022 年 1-6 月,公司对前五大客户的销售收入占营业收入的比例分别为 85.08%、76.60%、78.52%和 87.07%,客户集中度较高。

4、财务风险。经营季节性风险,应收账款规模较大,存货规模较大。

5、实际控制人持股比例较低风险。截至本招股说明书签署日,成远持股比例为 3.82%,成远及四十七位一致行动人合计持股比例为 43.71%,成远为公司实际控制人。由于成远个人持股比例较低,并且一致行动人数量较多,公司股权较为分散。

三、历史募集

2021年11月定向增发300万股,每股发行价格3.88元。

四、流通老股分析

流通老股2952.06万股,按发行价计算1亿元。

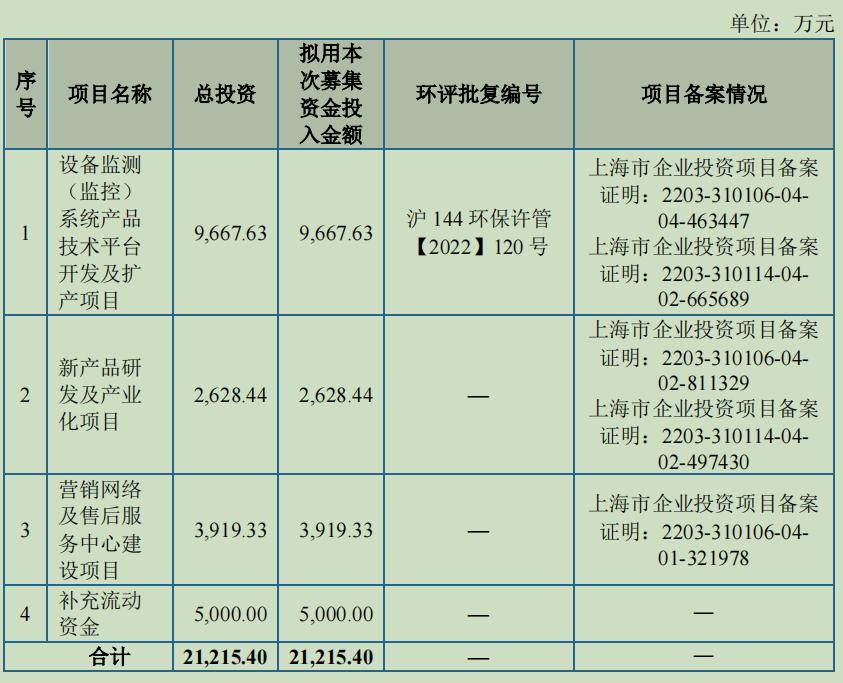

五、募投项目

见图

六、结论。公司所处行业受宏观经济及政策影响较大,公司质地尚可,发行市盈率与可比公司相比折让不大,流通老股适中,发行价较低。可申购。

赞同来自: happysam2018 、liang 、令狐冲74 、三勾

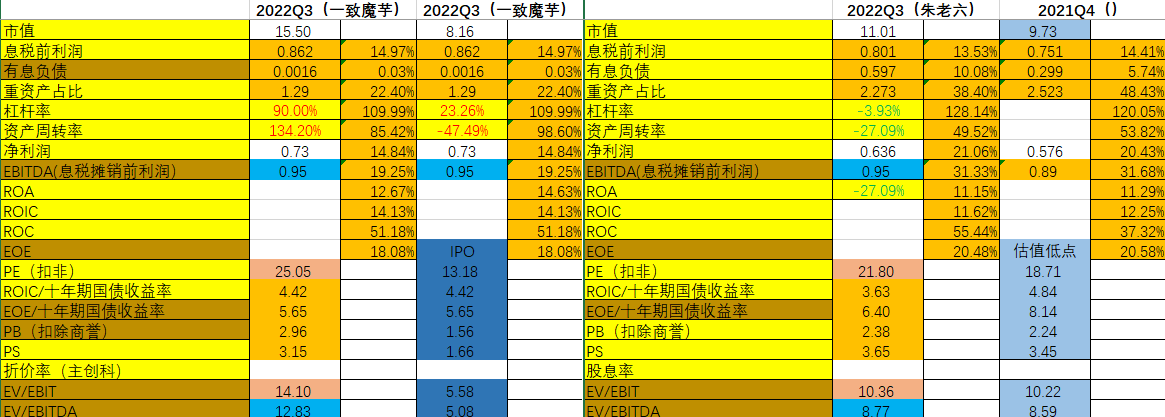

一致魔芋 尾盘15.07出的

驰诚股份还在手里

这2个应该集合竞价就出

明天坚决开盘出。。。

冷静投资 - 静心学习。

赞同来自: 慕容吹雪 、happysam2018

铁大科技,真正的低价小盘,估计要卷出天际。。。

凯大的热度骤然下降,不知道会不会复制田野的黑马走势,看北交最近这降温行情貌似可能性不大。。

赞同来自: happysam2018 、三勾

回头看也许是正确的,但是北交所打新可不是无脑上的,某种程度上人越多越安全,你看到了某几只申请人数少获配率高的个股收益率高,却选择忽视了去年末连续破发带来的风险是的,同样的规律你套到去年年末那几只股,看看亏了多少

赞同来自: happysam2018 、三勾

回头看也许是正确的,但是北交所打新可不是无脑上的,某种程度上人越多越安全,你看到了某几只申请人数少获配率高的个股收益率高,却选择忽视了去年末连续破发带来的风险此一时彼一时,当下市场情绪高涨,申购不是热门的可能是最佳选择

赞同来自: happysam2018 、三勾

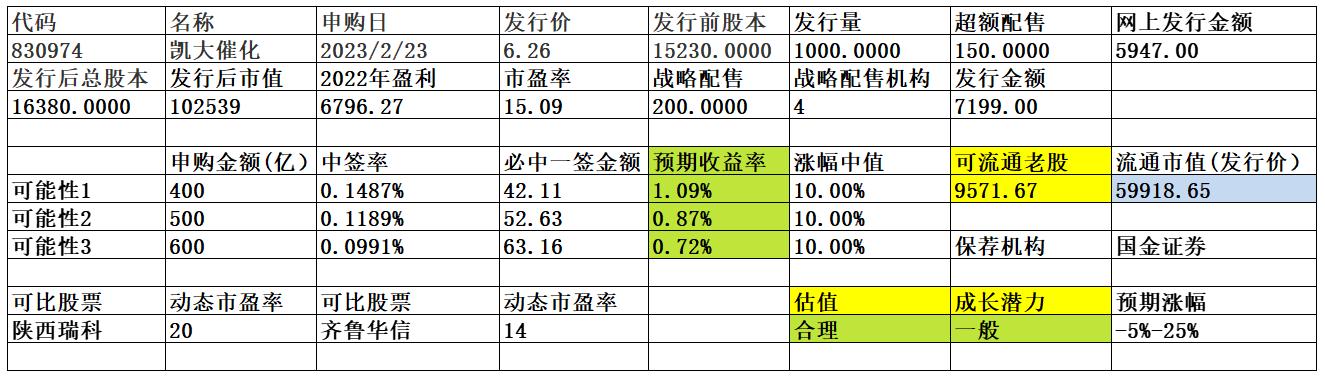

凯大催化,低价+小盘,倒是不错流通老股数量超过本次网上发行数量的10倍,如果,周五,周一没有新股发行,将成为本周新股发行的独苗。那中签率将极奇感人……头疼。放弃了,基本面一般。不和丑版一起卷

赞同来自: happysam2018 、三勾

这北交所永恒不变的老问题,大家都想把新股倒给韭菜,韭菜表示我已经秃了,有心无力啊。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、三勾

极端点如果周五周一没有的话确实卷的厉害了,不过按之前申购的户数毛估估60万以上应该不会超过三万户,个人觉得60万中一百股应该可以,要想1+1,总量1000亿就是一百万了,增量资金多的话可能更困难。我估计周五周一会有的

赞同来自: happysam2018 、三勾

极端点如果周五周一没有的话确实卷的厉害了,不过按之前申购的户数毛估估60万以上应该不会超过三万户,个人觉得60万中一百股应该可以,要想1+1,总量1000亿就是一百万了,增量资金多的话可能更困难。即便60多万能中100股,收益还不如逆回购

赞同来自: happysam2018 、三勾 、复选框

两路1000亿资金一起卷到凯大催化?这是要什么中签率呀?还值得打吗?有高手分析一下啊!极端点如果周五周一没有的话确实卷的厉害了,不过按之前申购的户数毛估估60万以上应该不会超过三万户,个人觉得60万中一百股应该可以,要想1+1,总量1000亿就是一百万了,增量资金多的话可能更困难。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: happysam2018 、三勾

凯大催化下限是-5%,感觉要谨慎。好在情绪还在

公司主要从事贵金属催化材料的研发、生产和销售,也提供贵金属加工以及失效贵金属催化材料回收服务,具备与下游客户形成产品供应、失效产品回收的良性循环合作模式的能力。贵金属催化材料是以贵金属及其化合物发挥催化活性作用,能改变化学反应速率,且其本身的组成、性质和质量在反应前后不发生变化的材料。

公司主要产品包括贵金属前驱体、贵金属催化剂,可广泛应用于内燃机尾气净化、化工、氢能源等众多行业领域。贵...

daxian100

- 知行合一

赞同来自: k买买买 、noelhu 、liang 、dingo49 、kooloo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司主要从事贵金属催化材料的研发、生产和销售,也提供贵金属加工以及失效贵金属催化材料回收服务,具备与下游客户形成产品供应、失效产品回收的良性循环合作模式的能力。贵金属催化材料是以贵金属及其化合物发挥催化活性作用,能改变化学反应速率,且其本身的组成、性质和质量在反应前后不发生变化的材料。

公司主要产品包括贵金属前驱体、贵金属催化剂,可广泛应用于内燃机尾气净化、化工、氢能源等众多行业领域。贵金属催化材料行业属于国家鼓励发展、重点支持的战略性新兴产业,并且在国六汽车尾气净化、氢燃料电池等产业,我国仅部分掌握贵金属催化材料生产技术,迫切需要加快突破催化材料技术瓶颈,解决我国汽车产业和氢燃料电池产业技术发展的绊脚石。贵金属催化材料的研发、产业化涉及材料学、结构化学、有机化学、工业催化、冶金工程等多个技术领域,具有多学科、相互渗透、交叉应用的特点,生产工艺复杂、技术难度高,并且技术工艺配方等在行业内作为核心机密保护。国外贵金属催化材料的研究和产业化起步早、基础好、历史悠久,国际化工巨头产品种类繁多、性能优良、应用范围广,并且对外实施严格的技术封锁,其凭借雄厚的技术实力和强大的综合竞争能力,几乎垄断了全球高端的贵金属催化材料市场。贵金属催化材料主要采用铂族金属及其化合物发挥催化性能,根据庄信万丰数据,2021 年全球铂族金属下游应用领域中,汽车尾气净化的市场规模占比约 77.26%,化工领域的市场规模占比约为 6.48%,系铂族金属的主要应用领域。国际化工巨头占据了我国汽车尾气净化领域 70%以上的市场份额,并占据了我国化工领域中高端市场的主要份额,基本占据了我国氢燃料电池的市场。我国贵金属催化材料的研究起步较晚,基础较为薄弱,行业企业较为稀少,主要企业为公司、贵研铂业、凯立新材和陕西瑞科等。

一、优势

1、产品布局优势。公司以研发创新作为企业发展的核心驱动力,产品重点布局在国产化率低、技术门槛高、市场容量大、发展前景广阔的领域,比如汽车尾气净化、基础化工和氢能源等领域。

2、品牌及客户资源优势。虽然国内的贵金属催化材料企业起步晚于国外企业,但是通过多年的行业深耕,公司产品的质量已经成为国内市场的标杆,并与国外领先企业达到同一水平。公司一直注重品牌的树立和维护,全方位提升研发技术、产品质量、销售服务及需求响应能力,致力打造良好的品牌形象。

3、布局氢能源行业。公司重视研发投入,成功研发了氢燃料电池用铂基催化剂、天然气化工领域烷烃脱氢的铂氧化铝催化剂以及满足移动床应用高要求的催化剂载体氧化铝、煤化工领域的煤制乙二醇的固定床钯氧化铝催化剂,前述产品均为国产化率低的新产品,且均已实现批量化试生产,处于客户测试验证阶段。公司亦积极储备制氢、储氢、运氢等氢能产业链各环节的催化材料关键技术,布局氢能这一全球能源技术革命的战略高地。

4、财务状况稳健,负债率不高,历史分红记录良好。

二、风险

1、客户集中度较高的风险 报告期各期,公司向前五大客户的销售金额分别为 197,379.21 万元、225,688.84 万元、157,230.47 万元和 84,804.84 万元,占当期营业收入的比重分别是 96.94%、99.26%、91.87%和 88.62%。

2、贵金属价格波动较大的风险。公司贵金属催化材料的主要原料为钯、铑、铂等铂族金属,该等贵金属具有“量小价高”的特征,其占营业成本金额的 99%以上。

3、财务风险。毛利率较低、存货跌价风险、业绩波动风险。

4、成长性不佳。

三、历史募集

2021年2月,定向发行2800万股,发行价7.20元,按当前发行价,处于套牢状态。

四、流通老股分析

9571.67 万股,按发行价计算5.99亿元。

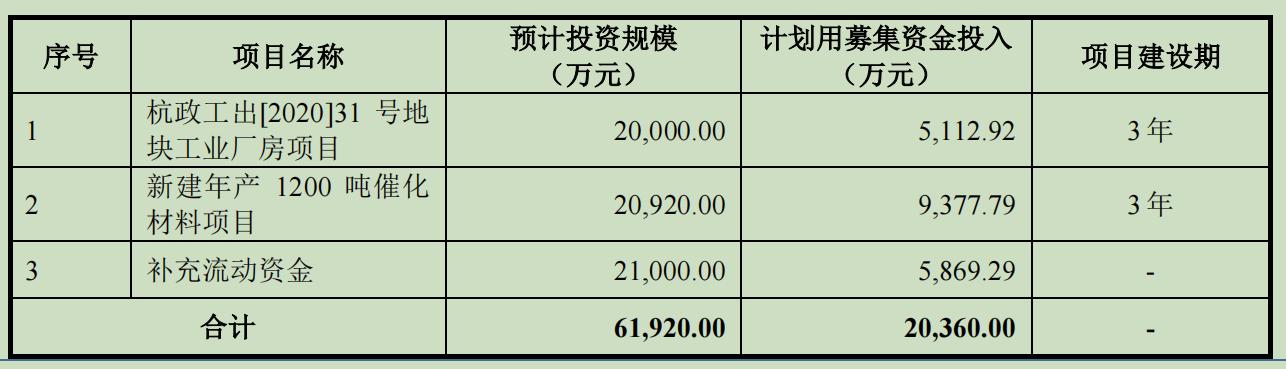

五、募投项目

见图

六、结论。公司所处行业前景一般,公司质地普通,成长性不足,发行市盈率与可比公司相比无明显优势,老股极多,发行量较小,如中签率低,上市后涨幅不高,5天资金占用,收益不如逆回购。谨慎申购。

有了北交所打新,生活有了新盼头。盼着发行,盼着申购,盼着中签,盼着上市,盼着计算收益。春寒赐浴华清池,温泉水滑洗凝脂。

花钱不多,还能带来这么多乐趣,希望这样的日子多持续点时间。

侍儿扶起娇无力,始是新承恩泽时。

云鬓花颜金步摇,芙蓉帐暖度春宵。

春宵苦短日高起,从此君王不早朝。

京公网安备 11010802031449号

京公网安备 11010802031449号