Edge

Edge Chrome

Chrome Firefox

Firefox

新三板精选层第一轮打新高开低走,打新族损失惨重。

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

10

daxian100

- 知行合一

- 知行合一

赞同来自: 海涛368 、那不勒斯1111 、mosasion 、套利小挺 、塔塔桔 、 、 、 、 、更多 »

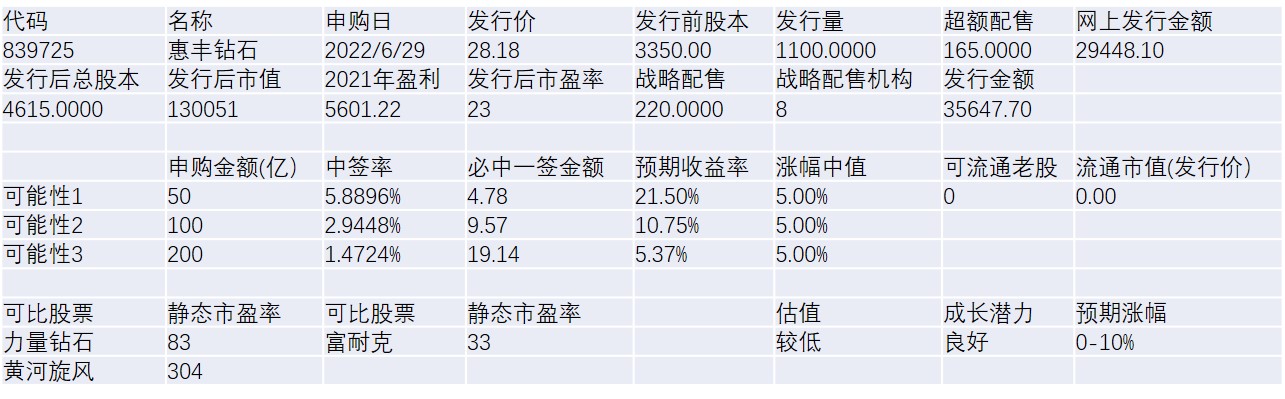

惠丰钻石

公司是一家专业从事人造单晶金刚石粉体的研发、生产和销售的高新技术企业,主要产品包括金刚石微粉和金刚石破碎整形料两大系列。公司自成立以来,坚持聚焦金刚石微粉“切磨抛”及“新型功能材料”方面的应用,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。

一、优势

1、技术实力较强。2020 年 12 月公司被国家工信部授予专精特新“小巨人”称号;2021 年 11 月 24 日,公司“人造单晶金刚石微粉”被国家工信部确定为第六批制造业单项冠军产品。公司长期专注于金刚石微粉的自主研发创新,持续改进生产工艺,形成了金刚石破碎整形、粒度自动分选、提纯、泡沫化金刚石微粉及纳米金刚石制备等核心技术。截至本招股说明书签署日,公司拥有 4 项发明专利、103 项国家实用新型专利,公司投资建设了郑州技术中心,先后被批准建立了“河南省亚微米超硬材料粉体工程技术研究中心”、“河南省微纳米粉体材料院士工作站”、“河南省博士后研发基地承建单位”、“金刚石微纳粉体河南省工程实验室”。公司被河南省科技厅评为“瞪羚”企业,被河南省工信厅、河南省财政厅评为智能工厂。

2、行业前景较好。金刚石微粉具有超硬、耐磨、导热、生物兼容性强等优良性能,产品主要用于制作金刚石线锯、研磨抛光液等超硬钻探工具、超硬切削刀具、超硬固结磨具及其他制品,终端广泛应用于清洁能源、消费电子、半导体、陶瓷石材、油气开采、机械加工等行业。

3、客户优势。公司凭借产品质量优势和技术优势,坚持自主创新,不断拓展产品应用领域,下游客户包括不同领域的上市公司以及龙头企业,公司产品出口至美国、日本、韩国、欧洲等地区。

4、与主板上市的力量钻石相比。公司的金刚石粉体业务规模大于力量钻石,且自2020年以来差距逐渐扩大。发行人线锯用及研磨用微粉产品与力量钻石可比产品在关键性能方面无较大差异;发行人依托先进的工艺技术水平和较为完备的质量控制体系,能够有效保障产品各项性能和技术指标的长期稳定性和可靠性。发行人在金刚石微粉细分领域具备一定的市场竞争能力。

5、客户优质且数量众多优势。经过行业多年深耕,公司积累了一批优质客户资源,主要客户范围较广,既包括下游各细分领域的龙头企业,此类客户在供应商的选择方面建立了较为严格的筛选机制,公司进入后被替换的可能性较小;还包括众多的中小型客户,进一步拓宽了公司产品的销售渠道。截至 2021 年末,公司客户数量共 423个,2021 年前五大客户收入占比为 38.44%。

6、区位优势。公司位于河南省商丘国家超硬材料及制品高新技术产业化基地,属于国家级高新技术特色产业基地。经过多年的发展,公司所在的柘城县金刚石产业园已经形成金刚石原辅材料生产、单晶合成、微粉加工、制品生产和首饰钻石加工等完善的产业链条。

7、财务状况稳健,毛利率维持较高水平。

二、风险

1、供应商较为集中。公司产品所需的主要原材料为人造金刚石单晶,该部分原材料的采购金额较大,供应厂商较为集中。报告期内,公司向前五名供应商的采购金额合计占当期采购总额的比例分别为 67.89%、71.42%和 82.26%,供应商集中度较高。

2、存货规模较大风险。报告期各期末,公司存货的账面价值分别为 8,907.01 万元、8,692.37 万元和11,310.84 万元,占总资产的比例分别为 34.97%、32.11%和 32.65%,存货周转率分别为 0.76、0.91 和 1.27。

3、截至 2021 年 12 月 31 日,公司员工中本科及以上学历员工仅有 21 名,占员工总数的比例为 13.46%。

三、历史募集

公司2021年2月向21名激励对象授予100万股限制性普通股,授予价格人民币6 元/股,募集资金总额人民币600.00万元,募集资金用于补充流动资金。

四、募集项目

见图。

五、结论。公司质地较好,行业前景良好,估值与可比公司相比有竞争力,老股全部限售,但募集资金总量较大,北交所流动性不佳。可申购,具有一定的博弈价值。

公司是一家专业从事人造单晶金刚石粉体的研发、生产和销售的高新技术企业,主要产品包括金刚石微粉和金刚石破碎整形料两大系列。公司自成立以来,坚持聚焦金刚石微粉“切磨抛”及“新型功能材料”方面的应用,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。

一、优势

1、技术实力较强。2020 年 12 月公司被国家工信部授予专精特新“小巨人”称号;2021 年 11 月 24 日,公司“人造单晶金刚石微粉”被国家工信部确定为第六批制造业单项冠军产品。公司长期专注于金刚石微粉的自主研发创新,持续改进生产工艺,形成了金刚石破碎整形、粒度自动分选、提纯、泡沫化金刚石微粉及纳米金刚石制备等核心技术。截至本招股说明书签署日,公司拥有 4 项发明专利、103 项国家实用新型专利,公司投资建设了郑州技术中心,先后被批准建立了“河南省亚微米超硬材料粉体工程技术研究中心”、“河南省微纳米粉体材料院士工作站”、“河南省博士后研发基地承建单位”、“金刚石微纳粉体河南省工程实验室”。公司被河南省科技厅评为“瞪羚”企业,被河南省工信厅、河南省财政厅评为智能工厂。

2、行业前景较好。金刚石微粉具有超硬、耐磨、导热、生物兼容性强等优良性能,产品主要用于制作金刚石线锯、研磨抛光液等超硬钻探工具、超硬切削刀具、超硬固结磨具及其他制品,终端广泛应用于清洁能源、消费电子、半导体、陶瓷石材、油气开采、机械加工等行业。

3、客户优势。公司凭借产品质量优势和技术优势,坚持自主创新,不断拓展产品应用领域,下游客户包括不同领域的上市公司以及龙头企业,公司产品出口至美国、日本、韩国、欧洲等地区。

4、与主板上市的力量钻石相比。公司的金刚石粉体业务规模大于力量钻石,且自2020年以来差距逐渐扩大。发行人线锯用及研磨用微粉产品与力量钻石可比产品在关键性能方面无较大差异;发行人依托先进的工艺技术水平和较为完备的质量控制体系,能够有效保障产品各项性能和技术指标的长期稳定性和可靠性。发行人在金刚石微粉细分领域具备一定的市场竞争能力。

5、客户优质且数量众多优势。经过行业多年深耕,公司积累了一批优质客户资源,主要客户范围较广,既包括下游各细分领域的龙头企业,此类客户在供应商的选择方面建立了较为严格的筛选机制,公司进入后被替换的可能性较小;还包括众多的中小型客户,进一步拓宽了公司产品的销售渠道。截至 2021 年末,公司客户数量共 423个,2021 年前五大客户收入占比为 38.44%。

6、区位优势。公司位于河南省商丘国家超硬材料及制品高新技术产业化基地,属于国家级高新技术特色产业基地。经过多年的发展,公司所在的柘城县金刚石产业园已经形成金刚石原辅材料生产、单晶合成、微粉加工、制品生产和首饰钻石加工等完善的产业链条。

7、财务状况稳健,毛利率维持较高水平。

二、风险

1、供应商较为集中。公司产品所需的主要原材料为人造金刚石单晶,该部分原材料的采购金额较大,供应厂商较为集中。报告期内,公司向前五名供应商的采购金额合计占当期采购总额的比例分别为 67.89%、71.42%和 82.26%,供应商集中度较高。

2、存货规模较大风险。报告期各期末,公司存货的账面价值分别为 8,907.01 万元、8,692.37 万元和11,310.84 万元,占总资产的比例分别为 34.97%、32.11%和 32.65%,存货周转率分别为 0.76、0.91 和 1.27。

3、截至 2021 年 12 月 31 日,公司员工中本科及以上学历员工仅有 21 名,占员工总数的比例为 13.46%。

三、历史募集

公司2021年2月向21名激励对象授予100万股限制性普通股,授予价格人民币6 元/股,募集资金总额人民币600.00万元,募集资金用于补充流动资金。

四、募集项目

见图。

五、结论。公司质地较好,行业前景良好,估值与可比公司相比有竞争力,老股全部限售,但募集资金总量较大,北交所流动性不佳。可申购,具有一定的博弈价值。

京公网安备 11010802031449号

京公网安备 11010802031449号