Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: 人来人往777

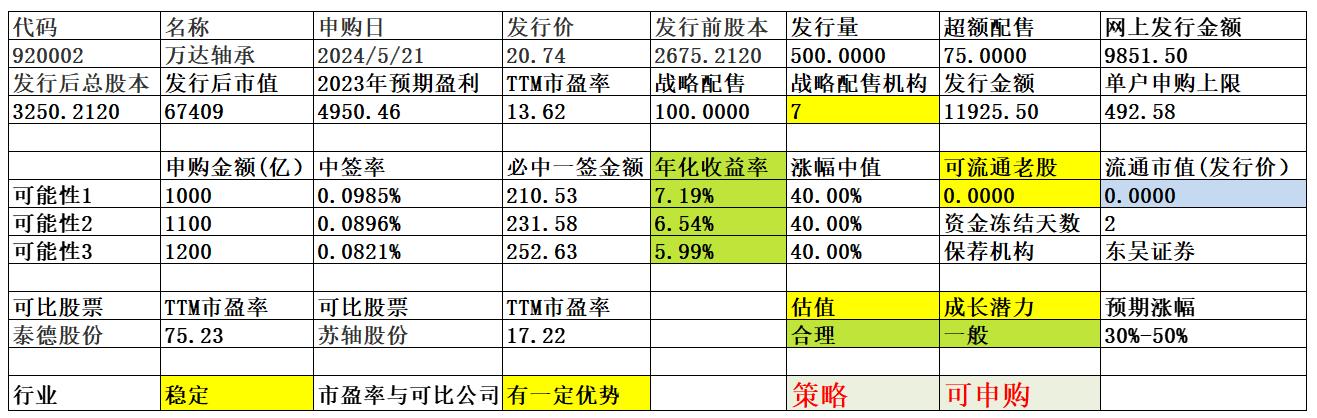

万达轴承公司主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。公司作为国内叉车轴承的先行者,率先研发国内叉车专用轴承,经过多年发展,公司已成为国内规模最大的叉车门架专用轴承制造商,专业配套世界工业车辆 0.5T-48T 各系列叉车,产品销往全国各地及东南亚、美国、欧洲等国家和地区,被广泛应用于工程机械、港...要不起,过!

daxian100

- 知行合一

- 知行合一

赞同来自: luckzpz 、沙漠之狐 、youdanglangzi 、一点飞鸿 、fh691 、 、 、更多 »

公司主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。公司作为国内叉车轴承的先行者,率先研发国内叉车专用轴承,经过多年发展,公司已成为国内规模最大的叉车门架专用轴承制造商,专业配套世界工业车辆 0.5T-48T 各系列叉车,产品销往全国各地及东南亚、美国、欧洲等国家和地区,被广泛应用于工程机械、港口机械、轧钢机械、矿山冶金机械、煤矿机械、石化机械、物流机械、智能装备、特种装备等诸多领域。

一、优势

1、技术优势。公司是全国首批专精特新“小巨人”企业和国家级制造业单项冠军企业,并先后荣获“中国驰名商标”、全国轴承行业“十二五”发展先进企业、中国工业车辆优秀配套件供应商、第一届中国工业车辆创新成果奖、江苏省名牌产品、江苏省中小企业创新能力建设示范企业等荣誉称号。凭借先进的研发技术、优秀的品质、优质的售前售中售后服务和品牌优势,公司与安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团等叉车龙头企业建立了长期稳定的合作关系,并长期为全球工业车辆 20 强厂商配套。根据中国轴承工业协会统计数据,公司叉车门架滚动轴承产品 2021年和 2022年国内市场占有率位居第一,全球市场占有率位列第二。

2、公司积极拓展工业机器人领域客户,以丰富客户储备和结构,提升公司的综合竞争力与可持续发展能力。受下游工业自动化、机器替人等利好政策影响,预计未来工业机器人领域的客户需求增长将成为公司未来新的增长点,目前公司在工业机器人领域已积累三一机器人、浙江国自机器人、库卡机器人等优质客户。

3、先发优势。公司自创立之初即定位于叉车专用轴承的研发、制造与销售领域,是国内首批成功研发叉车专用轴承、填补国内叉车轴承细分市场空白的企业。经过多年的研究创新,公司已经掌握叉车专用轴承多项核心技术,并形成多层次主流产品的覆盖,与安徽合力、杭叉集团等叉车行业领域龙头企业建立了长期的合作关系。

二、风险

1、客户集中度较高的风险。报告期各期,公司的主要客户为安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团等境内外叉车龙头企业,前五大客户的销售占比分别为 52.69%、48.82%和 51.94%,占比较高。

2、原材料供应和价格波动风险。报告期内,公司主营业务成本中直接材料占比分别为 72.93%、71.23%和68.20%,为主营业务成本的主要组成部分。

3、下游行业波动风险。叉车零部件行业与叉车整车产业存在着密切的联动关系,叉车产业与国民经济的发展周期密切相关,因此叉车零部件行业受下游整车行业、国民经济周期波动的影响而具有一定的周期性。

4、财务风险。应收账款余额较高,毛利率波动,存货跌价风险。

三、历史募集

2023年5月,定向增发120万股,发行价20元。

四、流通老股分析

无。

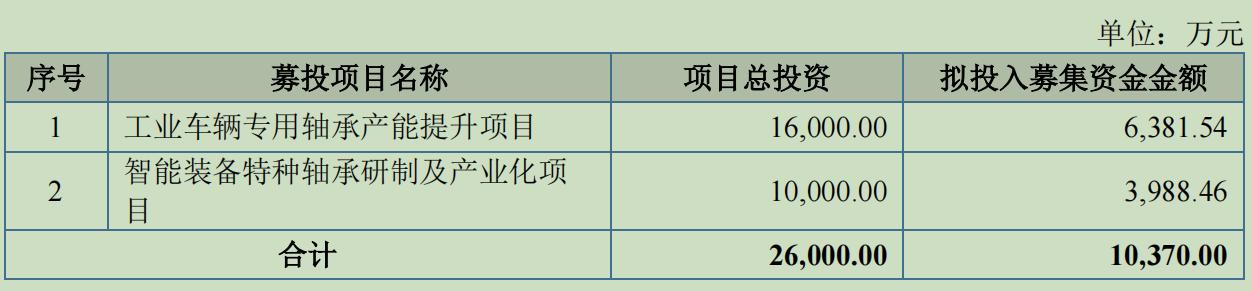

五、募投项目

六、结论。公司所处行业平稳增长,下游需求旺盛,公司质地尚可,发行市盈率与可比公司相比有折让,无流通老股,叠加920代码首股,上市有炒作的可能。可申购。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: cjplove 、gaokui16816888

赞同来自: AA2126 、TripleSeven 、塔塔桔 、sg0511 、gaokui16816888更多 »

低风险策略家 - 以低风险策略构建投资组合

赞同来自: ryanxzqn 、gaokui16816888

赞同来自: tigerpc 、Cogitators 、gaokui16816888 、火锅008 、drzb更多 »

债基牛市,今天上车债基还来的及吗我感觉吃肉的时间已经过了,透支了后面的业绩,可能最多也就是喝汤的机会了,不过好在风险不大。

上周关注几个债基涨幅惊人,我买的水平太差了,选的总是最弱的。我买的主力是国债ETF,一周(五个交易日)涨了0.18%,年化9.36%。30年国债ETF涨了1.53%,年化要79.56%,长期这样的收益可能吗?

京公网安备 11010802031449号

京公网安备 11010802031449号