Edge

Edge Chrome

Chrome Firefox

Firefox新三板精选层第二轮打新自2020/10/27万通液压开始申购,至2021/2/2利通科技为止,一共发行了19只新股。股转公司采取了多种措施稳定股价,确保发行成功。总体来说,较为成功。其中涌现了长虹能源等大牛股。

关于第二轮打新,请参见https://www.jisilu.cn/question/402769。

新三板精选层第二轮打新自2021/5/13朱老六开始申购,至2021/8/19吉林碳谷为止,一共发行了15只新股。本轮打新较为成功,优质企业包括吉林碳谷、星辰科技等。

关于第三轮打新,请参见https://www.jisilu.cn/question/421945。

此后在2021年9月2日,发生了激动人心的事,北交所横空出世,精选层鸡犬升天,精选层公司从非公众公司,北交所挂牌后自动升级为公众公司。

北交所开市以来,高开低走,2022年跌幅巨大,2022年末新股持续大幅破发。

2023年前三季度,北交所不温不火,四季度绝地反击,走出一波较大的行情。2023年无脑打新的净收益是13%(开盘卖出),净收益是16.29%(收盘卖出)。

本人发帖的初衷是分享,我一直认为打新只是锦上添花,真正赚钱的还是持有优质股权,原先打新的分析是股权投资的副产品。原先投资精选层的逻辑是转板;现在北交所投资的逻辑是低估、成长、转板。

本贴将持续关注北交所打新,主要关注点是公司定价是否合理,未来发展潜力如何,提前发现好的股票。

建议打新的同学:

1、认真研究打新规则。

2、了解碎股股则。

3、了解网上中签率的计算方法。

4、加强学习,与时俱进。

(修订于2023-12-28晚)

赞同来自: happysam2018 、三勾

赞同来自: 微微1976 、happysam2018 、zcyhmj

我觉得中国就是有一批人,明明自己和我也差不多的情况,但是站位非要站在统治者的角度来分析。职责别人蠢,自己似乎就聪明了,有本事事先分析,事后分析屁用没有,请问见过北交所开市第一天的涨幅么?说也奇怪,沪市深市23倍市盈率发行新股,破发的一年也没几只。现在北交所17倍市盈率发行新股,大家都嫌贵,破发的一堆。

不出意外的话,今天上市的两只新股都会破发,估计下周一上市的基康仪器才能挣钱。

但我相信,北交所在发行价以下买股票的,以后一定会大赚特赚,哈哈。

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: 三勾 、happysam2018

北交所打新真的应验了那句话:我觉得你看到结果写这些就是事后诸葛亮

成功的人找方法,失败的人找借口

随便关注几个你觉得有水平的大V也好,或者叫老师也好,或者高手也好,比如楼主这种,只要基本一致认为可以打的,你直接无脑上就完了,其他直接放弃

胜率几乎可以说是100%

亏钱的无非以下几种:

1.纯粹自己凭感觉分析的(这种应该很少)

2.看了各种老师的,自以为是,觉得老师们不过如此,只能参考下,即使老师都一致推荐,不过相信真理掌握在少数人身...

就找那些价格低,赛道好,老股少,看起来是送钱的打吧,

否则,你的每次打新都是老股解放的救命稻草,

而且,看起来监管层很嗨,短期内这种情况不可能改变。

赞同来自: hello123 、lily1129 、AA2126 、海涛368 、xzhdx 、 、 、 、 、 、 、 、更多 »

成功的人找方法,失败的人找借口

随便关注几个你觉得有水平的大V也好,或者叫老师也好,或者高手也好,比如楼主这种,只要基本一致认为可以打的,你直接无脑上就完了,其他直接放弃

胜率几乎可以说是100%

亏钱的无非以下几种:

1.纯粹自己凭感觉分析的(这种应该很少)

2.看了各种老师的,自以为是,觉得老师们不过如此,只能参考下,即使老师都一致推荐,不过相信真理掌握在少数人身上,自己就是那个更聪明的少数人,何况大家都推荐的一定中签率低

3.对老师们的分析很认可,自己也有些水平,那些一致推荐的票都参与了。但亏在那些破发的票,打了些自认为有亮点的,想着中签率高,万一遇到只黑马呢。这种属于贪心管不住手的

所以说啊,不要老找北交所的问题,多找主观原因,否则就像中国足球队那样:

一会怪天气冷了,一会怪天气热了,一会怪天气太好不能影响对手发挥了

赞同来自: 辣手催花 、happysam2018 、三勾

我觉得严重低估了北交所管理层人性的恶竟然在连续破发的情况下每天发1~2个我倒很好奇凑齐160个就能上天么?多发有啥不好的?

挺好啊!

1、更多企业融资,促进经济发展。

2、教育傻钱:打新有风险。

3、如果发不出去,可倒逼发行企业下调发行价。

说真的,对于北交所这个单独定位的“隔离”市场,我没发现有啥不好的;说不好的同志,不如先管住自己“打新”的手。

daxian100

- 知行合一

赞同来自: frogjay 、塔塔桔 、edvintracy 、readfun 、wuyuejun202 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

公司是一家综合性现代物流服务企业,主要从事国际货运代理、江海联运长江内支线集装箱班轮运输以及公路运输等业务,业务区域主要集中于长江中下游各主要港口。凭借“运(输)代(理)一体化”的业务组合,公司精准满足客户物流需求,多年来为大型制造业企业、进出口贸易商、国际班轮承运人以及国际货运代理同行等众多客户提供一站式跨境综合物流服务。

一、优势

1、客户优势。凭借长期优异的服务品质,公司与晶澳集团、三星国际物流、飞力达、阿特斯太阳能、飞沃科技、长远锂科、楚天科技和奥士康等知名企业取得稳定合作关系。随着公司客户资源的不断积累以及自身长江内支线集装箱运输能力的增强,公司陆续与 CMA(达飞轮船)、EMC(长荣集团)、MSC(地中海航运)、HPL(赫伯罗特)和 ONE(海洋网联)等 20 余家国际班轮承运人签订了订舱代理协议和 CCA 驳船运输协议,能够同时以订舱代理人和内支线航运实际承运人的身份与其合作,持续加深彼此合作粘性,进一步提升公司综合性国际物流服务能力并扩大业务来源。

2、利用长江“黄金水道”区位优势,完成长江中下游一体化业务布局。长江黄金水道是我国综合实力最强、战略支撑作用最大的区域之一,公司深耕长江黄金水道国际物流发展十七年,陆续在长江中下游主要港口如长沙、岳阳、荆州、宜昌、武汉、南昌、九江、南京、苏州、常熟、太仓、上海等地开设业务网点,形成了以长沙总部为中心,覆盖长江中下游各主要港口的“长江沿线一体化战略”业务布局。

3、三大业务板块协同发展,不断提升公司跨境综合物流服务能力。公司深耕国际物流服务领域多年,以代理业务为基石,凭借长期提供的高效优质服务,客户规模不断扩大,并不断带动公司航运业务及公路运输业务的协同发展。

4、拥有经验丰富的人才队伍,保障跨境综合物流服务效率、拥有众多国际知名班轮承运人代理权,为客户提供多样化物流方案、信息化系统的全面应用,提升公司运营效率和客户满意度。

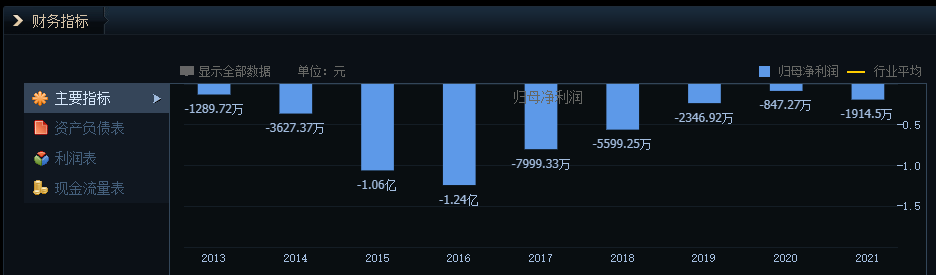

5、2021年、2022年业绩大幅增长。

二、风险

1、宏观经济波动、贸易保护主义。

2、市场竞争风险,航运周期性波动风险。

3、与国际班轮承运人的议价能力较低的风险、海运价格大幅波动的风险。

4、航运安全风险。

5、财务风险。毛利率波动,业绩下滑风险,应收账款余额较高,资产负债率较高,现金流不佳。

三、历史募集

2019年5月,定向增发520万股,每股3.80元。

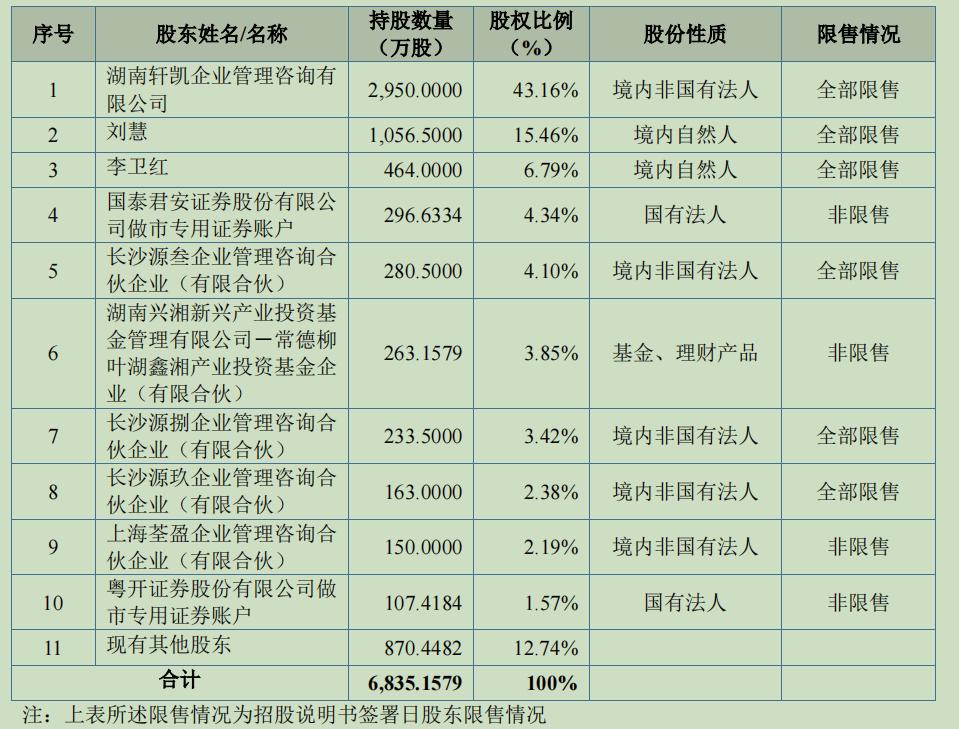

四、流通老股分析

流通老股约1557.66万股,按发行价计算1.25亿。

五、募投项目

见图

六、结论。公司所处行业周期性较强,竞争激烈,公司质地尚可,发行市盈率与可比公司相比没有优势,流通老股较多。申购的风险较大。

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 东海逍遥 、ntyj2021 、三勾 、TripleSeven 、ergouzizzz 、 、更多 »

竟然在连续破发的情况下每天发1~2个

我倒很好奇凑齐160个就能上天么?

赞同来自: 三勾 、happysam2018

今天国航远洋收盘和均价差不多,打新收益率-0.7%。加上前面连续N个破发股,打新者的荷包以肉眼可见的速度薅瘪了。北交所手里有牌,肯定有暗箱操作,具体情况我们不知道,就是知道了可能有用也可能没用。不过一直这个状态肯定不行,各方都抗不住。

其实没有任何理由责备北交所官方,毕竟大家的利益和诉求不同,我要是领导,看到无论什么公司,无论怎么定价,无论多少老股,发行都很成功,最差也是10倍认购,新股上市首日接盘也挺踊跃,那不正是我的政绩吗?完全没有动力纠正这个问题,也许这本身也不是问题,之前沪深交易所新股不败还总被专家批评不成熟...

赞同来自: 阿瞬 、happysam2018

这就非常扯了!我们可以不说话,但是,没有任何理由不责备北交所----这话居然也说得出口?!世风日下啊。。。。(我真的不是针对您,我是没想到如您这般名仕,居然说出这样的道理。)新股民吧?当年新股不败的时候交易所挨了多少骂不知道吧?就差出来鞠躬道歉了。北交所好不容易听取民意,改弦易辙了,你怎么又骂起来了?

luckzpz

- 像爱惜自己生命一样保护本金

赞同来自: 三勾 、happysam2018

今天国航远洋收盘和均价差不多,打新收益率-0.7%。加上前面连续N个破发股,打新者的荷包以肉眼可见的速度薅瘪了。你无非就是说我们打新的蠢罢了。

其实没有任何理由责备北交所官方,毕竟大家的利益和诉求不同,我要是领导,看到无论什么公司,无论怎么定价,无论多少老股,发行都很成功,最差也是10倍认购,新股上市首日接盘也挺踊跃,那不正是我的政绩吗?完全没有动力纠正这个问题,也许这本身也不是问题,之前沪深交易所新股不败还总被专家批评不成熟...

其实几个亿的盘子,要是能弄点游资早就翻天了

赞同来自: wangsj

今天国航远洋收盘和均价差不多,打新收益率-0.7%。加上前面连续N个破发股,打新者的荷包以肉眼可见的速度薅瘪了。这就非常扯了!我们可以不说话,但是,没有任何理由不责备北交所----这话居然也说得出口?!

其实没有任何理由责备北交所官方,毕竟大家的利益和诉求不同,我要是领导,看到无论什么公司,无论怎么定价,无论多少老股,发行都很成功,最差也是10倍认购,新股上市首日接盘也挺踊跃,那不正是我的政绩吗?完全没有动力纠正这个问题,也许这本身也不是问题,之前沪深交易所新股不败还总被专家批评不成熟...

世风日下啊。。。。

(我真的不是针对您,我是没想到如您这般名仕,居然说出这样的道理。)

赞同来自: 辣手催花 、xzhdx 、booboo 、愚鲁 、阿邦查 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实没有任何理由责备北交所官方,毕竟大家的利益和诉求不同,我要是领导,看到无论什么公司,无论怎么定价,无论多少老股,发行都很成功,最差也是10倍认购,新股上市首日接盘也挺踊跃,那不正是我的政绩吗?完全没有动力纠正这个问题,也许这本身也不是问题,之前沪深交易所新股不败还总被专家批评不成熟呢!香港纽约的新股破发不也是司空见惯吗?

回到楼主的这个帖子,哪些好的哪些不好的,都有分析,@虎啸今生 等老师也发表了很多准确的预判,所以亏钱真的怨不得人,而不亏钱是很感谢老师们的无私分享。

只有投资者自己对自己的荷包负责,用脚投票,使得一些垃圾公司甚至是好公司发不出去,以市场的力量倒逼他们革自己的命。

赞同来自: maodiantaoli

即将发行的这个和创科技,拟发行 2716 万股,发行价 16 元,筹资 4.3456 亿。如此规模,申购这个会不会一把亏掉 20% 本金?和创停牌前潜伏的几手成本14,不知有没有机会平出,手动狗头

当然,还有一种可能,就是既然大家都不要,那么窗口指导神秘资金救场,弄个翻翻行情,这样千军万马又来相会,接下来的几十个新股发行无忧

赞同来自: booboo 、happysam2018 、Lihj5271

最近上市的11支北交所新股,只有一支没破发,为啥还有那么多资金执着的打北交所新股咧? 得先让豪绅出钱,带着百姓捐钱。豪绅捐了,百姓才跟着捐。钱到手后,豪绅的钱,如数奉还,百姓的钱,三七分账。

信仰1999 - 天意所致,想亏一笔都难!

赞同来自: chris2008 、luckzpz 、happysam2018 、三勾

赞同来自: happysam2018 、明园 、三勾

最近几天的北交所上市委会议结果公告中,最有意思的应该是和创科技:这家公司应该是研究‘国之重器’的吧?或者人类未解的生物之谜

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com...

gukuaijia - 70后资深会计,CPA,dif-40精通CIA,掌握了股市密码。

赞同来自: happysam2018 、明园 、KONGJING002 、edvintracy 、闲敲棋子00 、 、更多 »

加上北交所日前表态 。

暂时不再关注北交所打新 。

赞同来自: happysam2018 、sleepy5457 、必得大底 、wyw8658 、ikalang 、 、 、 、更多 »

近期北交所新股发行明显加快,如果没有优质股票,决定暂时停止打新。

最近几天的北交所上市委会议结果公告中,最有意思的应该是和创科技:他:客户实在给的太多了

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com...

赞同来自: zsp950 、happysam2018 、三勾

最近几天的北交所上市委会议结果公告中,最有意思的应该是和创科技:建投?

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com...

赞同来自: liang 、engplast 、edvintracy 、塔塔桔 、食利者 、 、 、 、 、 、 、 、 、 、 、更多 »

http://www.bse.cn/disclosure/2022/2022-12-07/1670410328_397170.pdf

和创科技这公司是亏损过会,亏损一年两年并不出彩,精彩的是连亏10年(2022三季报继续亏损):

发行价原定21.36,公司最近决定让利于股民,下调至16元:

http://www.neeq.com.cn/disclosure/2022/2022-12-08/1670494663_383322.pdf

承销商是谁?你没猜错,又是他!

赞同来自: happysam2018 、三勾

凯华材料打满,只给了2000股8000元;看国航远洋发了好几个利好公告,为明天的上市造势。

可国航远洋只打了50w,给了近5w元。

nnd

也许明天有肉吃呢,不过估计有肉也得抢,先做好抢的准备,看看怎么抢跑,什么位置抢跑

京公网安备 11010802031449号

京公网安备 11010802031449号