Edge

Edge Chrome

Chrome Firefox

Firefox

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。

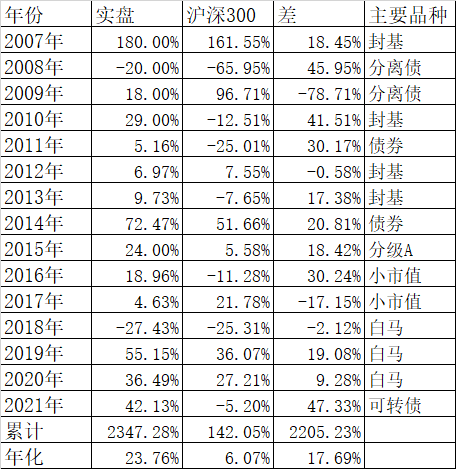

前六年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

赞同来自: srboyzj

和迪森转债说再见金老师说的这十个股票有的一直持有,有的一直关注,有的值得继续关注

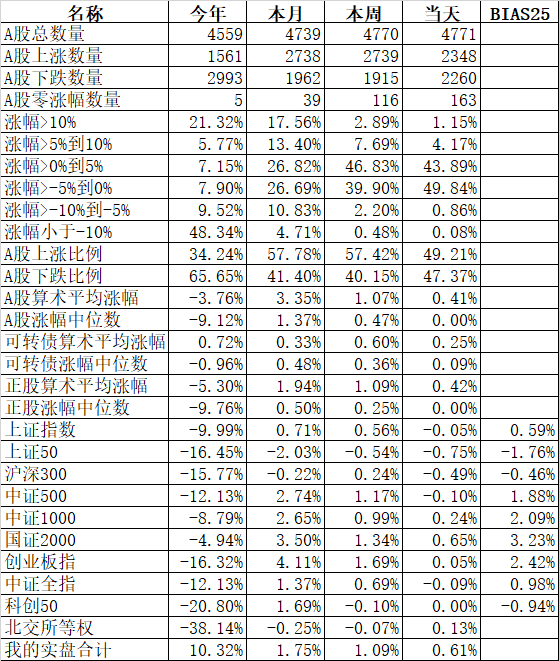

A股最近确实是强,昨天晚上美股再次大跌,A股也没受多大影响。

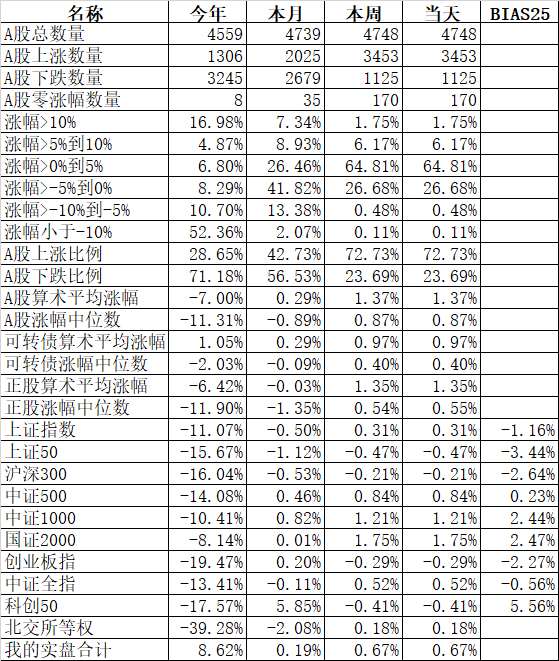

最终宽基指数涨跌各半,涨幅最大的国证2000涨0.65%,跌幅最大的上证50跌0.75%。行业板块指数中也是涨跌各半,供气供热、矿物制品、煤炭、石油、电气设备等领涨,建材、酿酒、家居用品、航空、医疗保健等领跌。个股上涨49.21%,下跌47.37%,涨幅中位数正好等于零。北上资金净卖出了92.28亿。

今天我查了一...

另外迪森的卖点是如何定的??随缘吗?

我是从150开始分批卖的,今天清仓了(虽然只有几十张)

我的转债仓位过于分散,刚刚数过超过150个,导致收益率一直跟不上金老师

和迪森转债说再见A股最近确实是强,昨天晚上美股再次大跌,A股也没受多大影响。 最终宽基指数涨跌各半,涨幅最大的国证2000涨0.65%,跌幅最大的上证50跌0.75%。行业板块指数中也是涨跌各半,供气供热、矿物制品、煤炭、石油、电气设备等领涨,建材、酿酒、家居用品、航空、医疗保健等领跌。个股上涨49.21%,下跌47.37%,涨幅中位数正好等于零。北上资金净卖出了92.28亿。今天我查了一下今年...一将功成万骨枯,这些枯骨除了来自敌人还可能是身边的战友。经常做不到无情无义的投资,感觉没翻红就撤退对不起精心挑选的标的。今天又被封基老师点到心坎,立个flag:管他什么标的,表现不好就轮出去。

赞同来自: 菠萝小丸子 、fdj95380 、杨鹏鹏 、gaokui16816888 、董战强 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

A股最近确实是强,昨天晚上美股再次大跌,A股也没受多大影响。

最终宽基指数涨跌各半,涨幅最大的国证2000涨0.65%,跌幅最大的上证50跌0.75%。行业板块指数中也是涨跌各半,供气供热、矿物制品、煤炭、石油、电气设备等领涨,建材、酿酒、家居用品、航空、医疗保健等领跌。个股上涨49.21%,下跌47.37%,涨幅中位数正好等于零。北上资金净卖出了92.28亿。

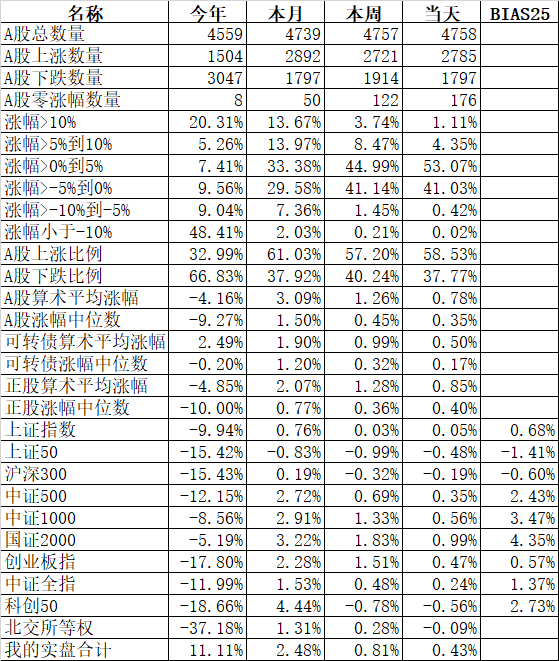

今天我查了一下今年的新低股票,一共有10只,市值从大到小分别为邮储银行、宁波银行、东方雨虹、晨光股份、养元饮品、鸿路钢构、三钢闽光、心脉医疗、舒泰神、万事利。其中宁波银行和东方雨虹都是我拿了几年去年年中和茅台等一起清仓的,现在回头看,还几乎卖在历史的最高位。我也没那么大的本事就知道宁波银行和东方雨虹今年会跌成这样,只不过当时和可转债比较下来觉得价值不大而清仓的。所以相对价值的比较,永远找价值最大的品种,虽然不知道被卖出的将来会跌会涨,但大概率能立于不败之地。

今天国证2000领涨,可转债依然不错,昨天公布下修的久其涨了2.18%、花王涨了6.26%,至于为什么花王要比久其多涨那么多,主要是因为市场已经对久其有了预期了,而花王是一点预期都没有,所以前期的价格上久其已经有所反应了。

和亚药相同,花王和久其的可转债从上市到现在应该都还有盈利,但他们的正股则跌的惨不忍睹。今天130元以下的可转债,涨幅都超过了正股了,而130元以上的可转债则还是在杀溢价。不过主要还是在双高妖债上杀溢价,比如通光转债,今天正股涨了0.87%,可转债反而跌了4.06%,即使这样下跌,可转债价格还有295.30元,而溢价率依然高达123.23%。

今天我的账户运气好,遇到了两只大涨的可转债,上午遇到一只永东转债,下周开盘后最高到142.368元,我卖在平均价141.053元,最终收盘在137.368元,算是运气特别好的。

到了下午2点后,迪森转债开始大涨,正股涨的更加厉害,成为市场上折价率最高的一只可转债,迪森的强赎条件和其他可转债不一样,30天里只要有10天而不是15天正股价格达到或者超过强赎触发价就可能触发强赎,现在已经有5天了,这样的负溢价说明市场对它的强赎有强烈的预期。迪森在涨到10%后开始回落了,我最终以170.549元平均价全部清仓了,这次运气没像永东那么好了,清仓后迪森继续上涨,最后以178.100元收盘。虽然没有卖在最高点,但这次迪森转债整整赚了43%,算是最近可转债里赚的最多的一个品种了。

我现在用的新版微辣,雪球组合今天已经创了历史新高了,实盘大概还有1个点的差距。主要原因还是实盘每次买卖从头到尾的价格差了很多,特别是脉冲或者交易不活跃的品种。不过我自己已经相当满足了。

昨天晚上和一个好友一起吃饭,说起他做的投资做了几年都不赚钱。我发现最大的问题是他做投资感情用事。比如某个品种亏损了,死活不肯割肉,一定要想尽办法把他救出来,跌多了还去抄底,看上去亏损的比例小了,实际上亏损的金额更多。因为这个品种是他费尽心血选择的,所以他不肯割肉认输。我后来就说了一句话,我说哪个常胜将军打仗都要死人的,不死人就不要打仗了。一个人的秉性几十年形成了,我估计很难改了,这也是为什么很多人做了几十年投资都没有悟道的一个原因。

我还是这句话:做人要有情有义,做投资要无情无义甚至绝情绝义。有情有义是做不好投资的。

赞同来自: Jifandailu 、arking83

亚药转债提振转债人的信心万事都有两面性

上周五美股大跌,今天A股低开也是在情理之中。但没想到的是低开后一路高走直到收盘。

最终宽基指数涨幅最大的创业板指涨1.64%,涨幅最小的上证50上涨0.21%,上周五仅仅一天的小票更弱,今天再次纠偏。

行业板块中有色、家居用品、化工、煤炭、船舶、旅游等领涨,下跌的只有通用机械、证券、电力、银行、半导体、保险等少数板块。近60%的个股上涨,涨幅中位数为0.43%。北上资...

正因为转债有这优点,而且知道的人越来越多

所以转债溢价率往往居高不下,让人无从下手

当然相信每过几个月,都会有股市暴跌带动转债大跌的机会的

赞同来自: 孤独的长线客 、守拙到底 、gaokui16816888 、蓝河谷 、丙烷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上周五美股大跌,今天A股低开也是在情理之中。但没想到的是低开后一路高走直到收盘。

最终宽基指数涨幅最大的创业板指涨1.64%,涨幅最小的上证50上涨0.21%,上周五仅仅一天的小票更弱,今天再次纠偏。

行业板块中有色、家居用品、化工、煤炭、船舶、旅游等领涨,下跌的只有通用机械、证券、电力、银行、半导体、保险等少数板块。近60%的个股上涨,涨幅中位数为0.43%。北上资金也净买入了43.25亿。

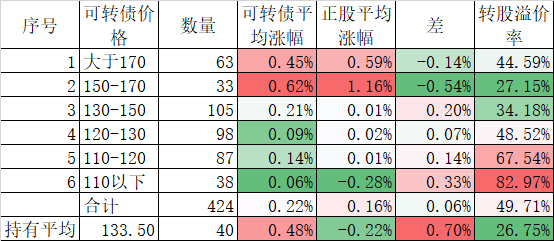

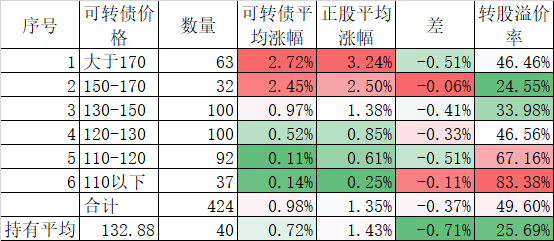

今天可转债也是普涨,虽然涨幅略弱于对应的正股,但分价格看,30只110元以下的可转债,平均涨幅0.19%,已经略大于对应的正股的平均涨幅0.17%。差异比较大的是55只价格大于170元的可转债,特别是双高的妖债,比如通光转债,正股上涨2.06%,可转债却下跌了2.47%,即使这样,转股溢价率依然高达134.70%,可转债价格高达307.80元。这样的妖债如果没有柚子来兴风作浪,一路下跌是大概率的。

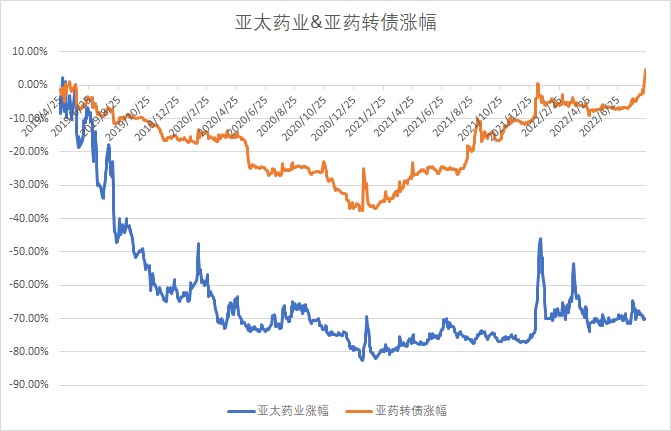

今天可转债杀溢价的行情基本企稳,行情走稳特别是低价债走稳,今天和亚药转债有相当大的关系。受下修转股价利好消息的影响,今天亚药转债从上周五收盘价105.311元一下子跳空高开到110.312元,收盘111.82元,涨幅高达6.18%,而正股只有微涨了0.38%。

亚药转债是2019年4月24日上市交易的。当天收盘106.81元。3年多来走出了一个深V,如果按照今天收盘111.82元计算,3年多涨了4.69%,绝对算不上好债。

但如果你和正股相比,正股同期3年多股价下跌了70.12%。可转债不仅没有下跌,而且还上涨了4.69%,幸福感是比较而来的。持有可转债的和持有正股的相比,这个幸福感肯定是油然而生。

再看最大回撤,正股和可转债均发生在2021年1月13日,正股相比较2019年4月24日,股价下跌了82.69%,而可转债下跌了37.58%。

亚太药业在医药股里绝对算烂股,因为从2019年4月24日起到今天的中证医药指数虽然经过大跌,但依然有16.03%的涨幅,而亚药正股则下跌了70.12%。但即使这样的烂股,可转债坚持到最后依然能得到一个不亏的结果,你说可转债的持有人是不是特别有幸福感?

相反如果正股大涨,可转债也会跟上涨幅的,只不过不一定同步而已。可转债对小散真的是一个非常包容的产品,即使你选到亚药转债这样的烂债,依然有机会不亏。

赞同来自: 乐鱼之乐 、gaokui16816888 、apple2019 、hx279 、bischof 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

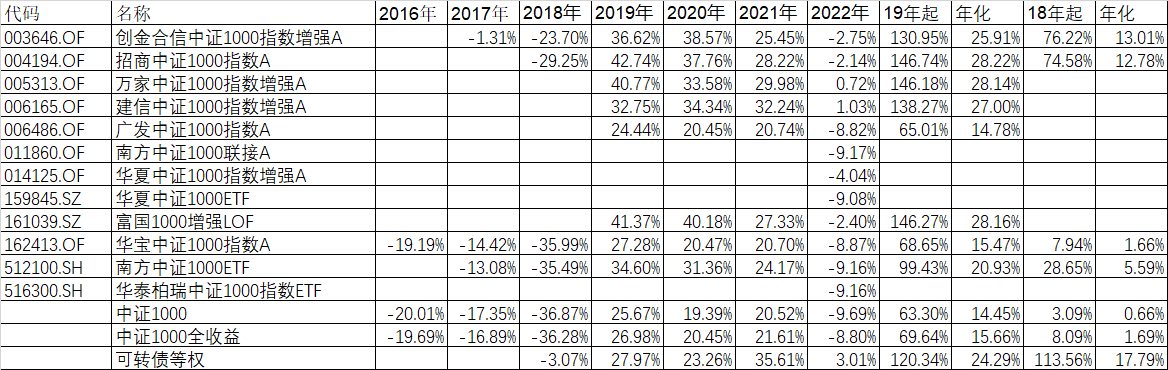

从去年开始,随着大盘抱团股的走弱,以中证1000指数为代表的小盘股开始走强。2019年、2020年大盘赛道股风行,这两年就没有1只新成立的中证1000指数基金,2021年成立了华夏、南方、华泰柏瑞等4只中证1000的各类指数基金,到了今年,中证1000指数基金更加热了,根据我在choice上的统计,一共成立了华夏、天弘、兴银、华安、太平、景顺长城、中信建投、国泰君安、富国、易方达、广发、汇添富等12家中证1000的各类基金。

我们剔除C类等衍生基金和今年刚成立的12家基金,对比中证1000指数和中证1000全收益指数,统计它们的每年收益率如下(2022年截止到8月19日)

如果我们看2019年以后的累计,那么很明显指数增强的累计收益率普遍超过100%,而同期即使中证1000的全收益指数,也只有69.64%,超越非常明显,其中招商、万家、富国的统计累计均超过146%,而且基本都是不相上下。年化都高达28%以上。

但如果把大熊市2018年算进去后,2018年有数据的招商也只有12.78%的年化收益率了,另外一家创金合信也只有13.01%的年化收益率。即使它们在大熊市2018年也跑赢了指数将近十个点左右。但相比较中证1000的0.66%的年化和全收益1.69%的年化,创金合信和招商依然是大幅度跑赢了指数。

如果看今年的表现,截止到8月19日,绝大部分指数增强虽然略亏,但还是明显跑赢中证1000指数,其中建信、万家分别以1.03%和0.72%的正收益大幅度跑赢指数。

整体来说,目前的小盘股趋势依然还会延续,上周五出现小盘股跌幅大于大盘股的现象,只不过是最近大趋势下的一次短暂纠偏。大的趋势在近期还是不会轻易改变的。中证1000的增强型基金相对指数依然有明显的优势,这点和巴菲特所在的美国市场有非常大的不同。在美股因为市场相对有效,要做出标普500和纳指100是相当困难。而在A股大量散户的无效交易的存在,而且在中证1000等小票市场,散户的交易比例更高,相对来说更容易获得超越中证1000指数的阿尔法收益。

当然除了1000指数增强外,我们还有一个选择就是可转债,从2019年起可转债的等权指数累计120.34%,年化24.29%,虽然略逊于优秀的中证1000增强指数,但如果我们从2018年熊市开始统计起,那么累计收益率113.56%和年化收益率17.79%,都远远跑赢同期的中证1000指数增强。对比每年我们就可以发现,相比较中证1000,可转债是弱于大牛市,强于大熊市,2018年熊市,可转债等权指数只下跌了3.07%,远远低于中证1000指数。而今年中证1000虽然强于其他规模指数,但依然还是跌了9.69%,但可转债等权指数则上涨了3.01%,跑赢了最好的1000增强基金。

今年其实不仅仅是中证1000相对强,比中证1000更小的国证2000更强,只跌了6.19%,比中证1000少跌了3.50%。只不过只有今年7月15日成立的申万菱信国证2000指数增强和6月29日成立的万家国证2000ETF。我记得前几年有过一个2000的指数基金,只不过生不逢时因为份额太少被清盘了。而这两个2000的基金都是最近2个月里刚刚成立的,A股风向从大刮到小可见一斑。

另外还有一个策略就是我说过多次的小市值策略,今年8个多月的累计收益率大概在30%左右。

从300到500、1000、2000到可转债、小市值的变化,都显示了今年唯小为美的特点。都是因为大市值赛道股因为各种原因走弱导致的挤出效应。当然类似上周五的大强小弱还会有,只不过是不改近期的大趋势。

对个人投资来说,是选择小市值股票还是可转债还是干脆买个小市值指数的增强基金,或者有人坚持大市值赛道,不用问我,没有最好,只有最适合自己的,买了能晚上安然入睡的就好。

赞同来自: 蓝山哥 、gaokui16816888 、flybirdlee 、许NICK 、菜鸟老甲 、 、 、 、 、更多 »

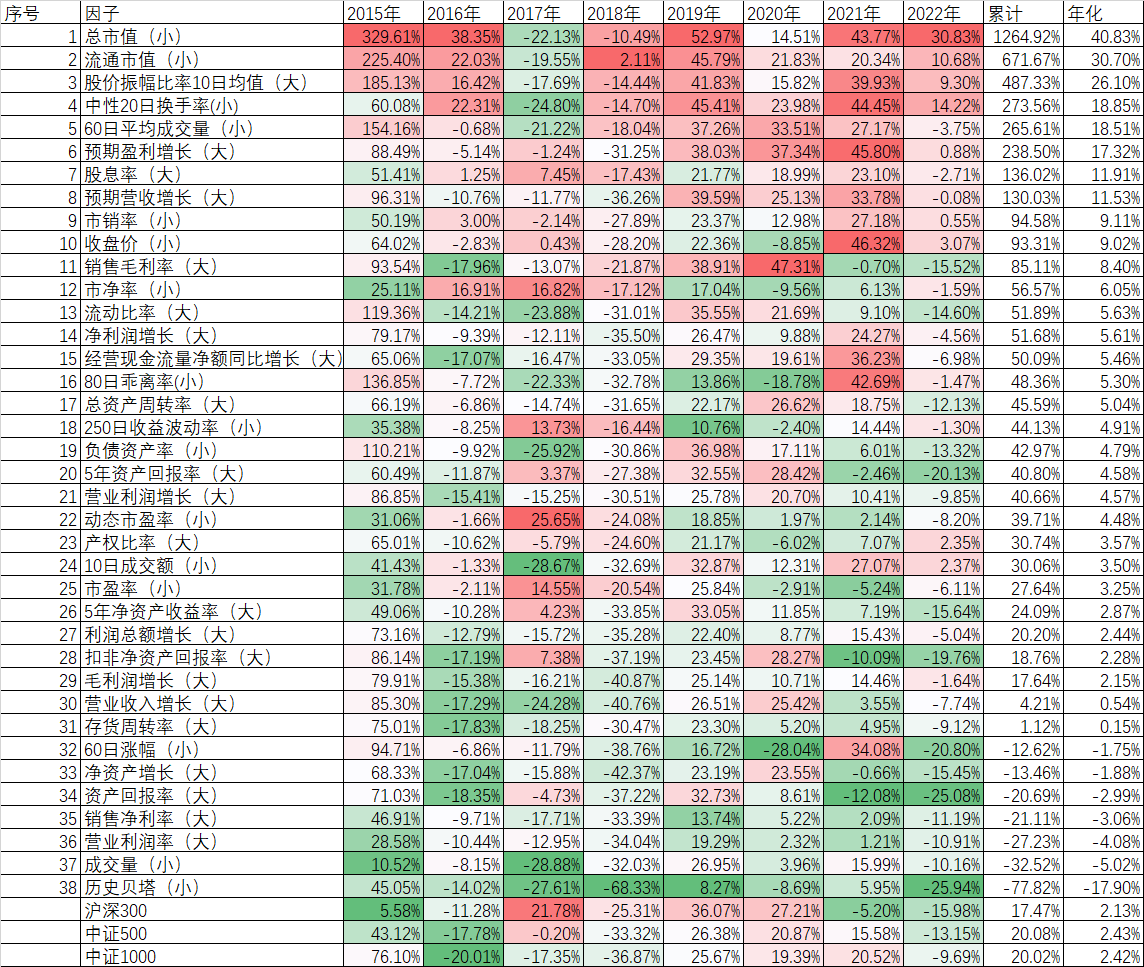

38个单因子8年收益率分析感谢老师的分享

果仁网上有总市值、流通市值、市盈率、市净率等最常见的28个单因子回测的数据,从2015年开始8年的回测数据,回测条件如下:

回测日期:2014-10-17到2022-8-19;

调仓时点:收盘价

调仓周期:5个交易日

持仓股票:50只

结果如下:

从这个数据结果我们可以得到:

这8年收益率最高的还是小市值策略,年化高达40%以上。这8年里除了2017年严重跑输大盘外...

看了这些不仅感慨,难道炒股真的这么简单??前提是有坚定的信仰,相信策略长期有效性,

2017年确实是大票的行情,小票会很郁闷

个人猜想还是大A长期有游资炒作,小票容易短期翻番暴涨

真的买了50个,只要出几个大妖股,足够覆盖其它亏损了

还有个问题是收盘价换仓,小散估计很难做到,即使是5天一换,除非职业股民天天看盘,另外可能还有冲击成本

最后,这个跟小盘妖债似乎有异曲同工之处

赞同来自: 蟋蟀猪 、阿朗 、gaokui16816888 、明园 、单纯的松鼠 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

果仁网上有总市值、流通市值、市盈率、市净率等最常见的28个单因子回测的数据,从2015年开始8年的回测数据,回测条件如下:

回测日期:2014-10-17到2022-8-19;

调仓时点:收盘价

调仓周期:5个交易日

持仓股票:50只

结果如下:

从这个数据结果我们可以得到:

这8年收益率最高的还是小市值策略,年化高达40%以上。这8年里除了2017年严重跑输大盘外,其他年份的表现其实都还不错,包括在大熊市2018年,亏损10.49%几乎是最少的了。

财务指标中表现比较好的是预期盈利增长、股息率和预期营收增长,年化都超过10%了,而且今年的表现相对来说也不错。最差的股息率因子今天也只有跌了2.71%。

垫底的财务因子是营业利润率、销售净利率和资产回报率。除了2015、2019和2020这三年有盈利外,其他年份基本都是亏损的。为什么会出现这样的情况呢?我仔细看了排名在前面的明细,都是一些小公司,因为某种原因导致了这些“率”特别高,而绝对数没多少。所以在使用和“率”相关的指标的时候,回测一定要看看排名在前面的具体是哪些公司。

我们再看看几个最常见的因子,低市盈率因子,8年年化3.25%,比三个规模指数高不了多少,如果算上分红,还跑输了三个规模指数。市盈率因子也就是2017年是它的高光时刻,但即使这样当年也没跑赢沪深300指数。信奉低市盈率的基金这几年日子不好过也是有原因的。

再看看市净率,比市盈率要好很多了,比较市净率的变化不会像市盈率那么大。年化6.05%也算是跑赢了3个中证规模指数了。

比较而言,长期最有效的还是小市值,当然这种因子回撤起来也大,遇到2017年这样的行情很难坚持下来,我自己当年就坚持不下来了。另外单因子是用来分析的,实战中需要加入其他因子,比如剔除亏损股等,剔除后虽然不会提高收益率甚至因此而下降,但至少有个心里安慰。

赞同来自: 集XFD 、jackyrain 、fuzhou285 、饮酒思源 、autumnrush 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

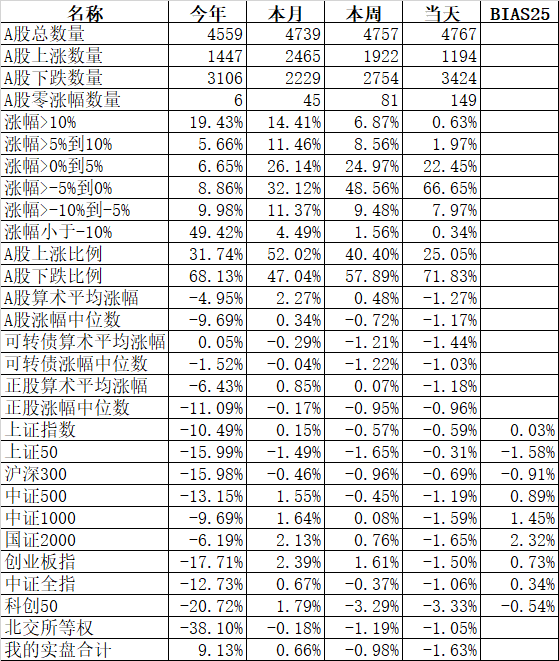

边上的港股都是红的,今天A股却是一片绿油油。

宽基指数中今天最抗跌的上证50跌了0.31%,跌幅最大的科创50跌了3.33%。行业板块中电力、农林牧渔、煤炭、房地产、石油等主要的价值板块上证,而矿物制品、通用机械、电气设备、半导体、汽车类等成长板块领跌。个股中71.83%下跌,跌幅中位数为1.17%。

今天尤其是小票为什么跌那么多,为什么连跌数日的银行却反弹了。想来想去还是集思录上的著名反指毛大师昨天晚上21:20发的那条帖子,称昨天割肉了银行去追小市值了。今天果然银行反弹小市值领跌。

这其实不是开玩笑,背后是有它的逻辑的。毛大师其实是一个符号,代表着散户中大部分最后一批杀跌追高的人。前几天银行连续下跌,如果最后一批想卖出的人都卖了,那么反弹就快来的;同样小票不断上涨,最后一批买入的人追高进来的,那失去买盘的小票下跌也快了。

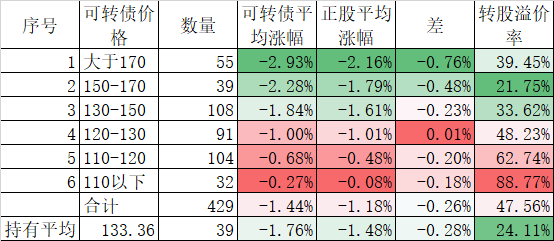

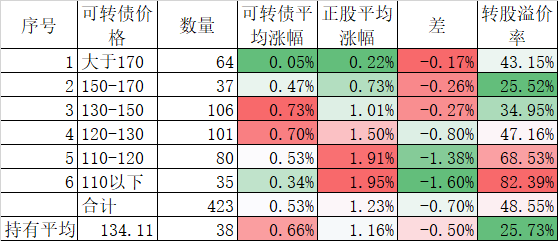

今天可转债也继续杀溢价,特别是高价债,溢价杀的更加厉害。55只大于170元的可转债,正股平均跌了2.16%,可转债平均则跌了2.93%。横河、通光、盛路、模塑、泰林等双高妖债的下跌更加加剧了可转债的杀溢价。

我的账户今天跌了1.63%,上次这样大跌还是今年5月24日的事情。今天负贡献最大的九典转债跌了8.39%、君禾转债跌了5.53%,上涨的只有嘉泽、凯发、宏川、胜达、贵广转债等5只,其他34只可转债都是下跌的。

每次下跌总要给自己和网友打打气。可转债的正股小票受毛大师影响最多几天,等毛大师割肉小票了就企稳了。今天国证2000一路下跌,但最后半个小时指数继续下跌,可转债基本已经在逐步企稳了。即使下周再杀溢价,估计也不会多久了。

赞同来自: Jifandailu 、xds438 、花间问道 、阿戒1899 、aladdin898 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天大部分宽基指数都下跌了,只有中证1000和国证2000等少数指数上涨了。

涨幅最大的科创50上涨了1.26%,中证1000上涨了0.31%,国证2000上涨了0.51%,跌幅最大的又是上证50,跌了0.95%。

行业板块中只有工业机械、元器件、通用机械、通信设备、半导体等少数板块上涨,酒店餐饮、家居用品、农林牧渔、电力、日用化工、酿酒、保险、医药等大多数板块下跌。40.78%的个股上涨,57.31的个股下跌,涨幅中位数为负0.65%。

今天的行情蛮有意思,大票弱是肯定的,国证2000和中证1000上涨,但大部分股票还是下跌,下跌中位数高达0.65%。看起来非常反常,但实际上你要知道现在4762只股票,中证1000的自由流通市值的百分位是从16.82%到37.80%,国证2000的只有流通市值的百分位是从21.00%到63.00%,也就是说在中证1000里的自由流通市值最小的股票,后面还有62.29%的股票比它更小,即使国证2000,后面也有37%的股票比它最小的自由流通市值更小。国证1000其实根本不能代表小市值股票了,连国证2000都难以代表小市值。主要的原因在于这几年新上市的股票数量实在太多了。将来应该有中证2000或者国证3000的指数来代表小市值了。

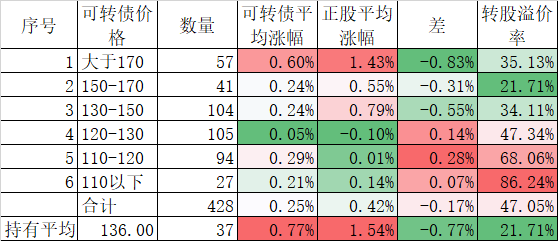

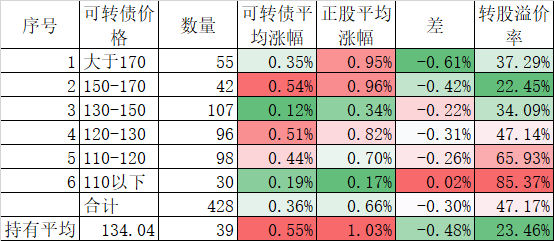

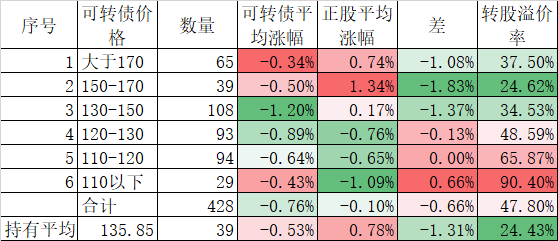

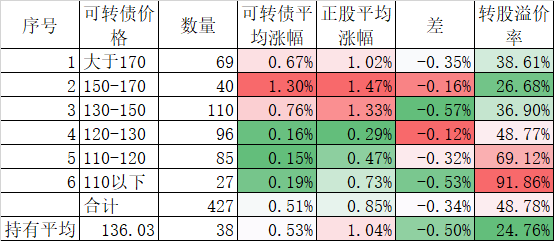

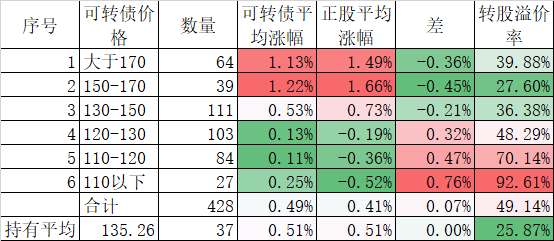

今天可转债的表现明显弱于正股,428只可转债的正股平均下跌了0.10%,而对应的可转债则下跌了0.76%。今天一共有355只可转债下跌,在这355只下跌的可转债中,可转债跌幅大于正股跌幅的有198只。

差异最大的是昨天公布强赎的金博转债,正股涨了0.34%,可转债却跌了10.73%,这主要是由于公布强赎后一下子把高溢价全部跌去。大概就是这个突如其来的利空,给了可转债市场一个示范效应,导致很多可转债今天在大幅度杀溢价。比如排名第二的凯中转债,昨天正股涨停,可转债也涨了10.24%,算是比较正常。但今天正股继续涨停,可转债则不涨反跌,到收盘竟然还跌了0.57%。如果不是金博的示范效应,凯中这样的可转债不可能走成这样的。

我的账户合计今天平均下跌了0.58%,昨天刚刚得瑟过日日红,今天就被抽了一大嘴巴。今天涨的最好的迪森转债涨了4.65%,但要知道正股大涨了14.33%,可转债几乎只涨了正股涨幅的一个零头。跌幅较大的兄弟转债和胜达转债分别跌了3.80%和3.47%,远远超过了正股跌幅。

不管涨跌,今天可转债都是大幅度跑输正股,除了溢价率处于历史高位外,我觉得金博高溢价率强赎是一个导火线。

接下来还会不会继续杀溢价?我不知道,只要正股的行情没有走完,杀溢价也是阶段性的。我还是以不变应万变。

赞同来自: 一路向北幸运草 、liang 、relinux 、菜鸟老甲 、jadepan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天宽基指数除了科创50跌了0.44%外,其他又是一片红,而且成交额站上了万亿大关。

涨幅最大的创业板指大涨1.70%,涨幅最小的中证1000只有涨了0.06%。行业指数中船舶、保险、房地产、旅游、证券等领涨,下跌的只有化纤、化工、航空、通用机械、有色、建材等少数板块。51.43%的个股上涨,44.73%的个股下跌。涨幅中位数涨0.10%,个股弱于指数。北上资金也一改最近的净卖出而净买入了68.72亿。

可转债正股出现了罕见的低价正股涨高价正股跌的现象,应该还是涨跌过头后的一次调整,不会改变大趋势。

我的账户今天中了一个中凯的头彩,正股涨停可转债我挂了148.18元卖出,正好涨了10%,给账户贡献了大概0.27%的涨幅,账户继续新高。

我看了一下我其中的一个账户,8月份13个交易日12个红的(17日没有显示是因为华泰当天不显示),集思录的可转债等权指数也是10个红的,这个月可转债赚钱是大概率的事情,但偏偏有个板块的可转债,几乎天天跌。这个板块是什么样的可转债呢?

就是过去被柚子宠信的双高妖债,我们把标准放到价格大于200元而且转股溢价率大于100%的可转债,今天收盘后一共有9只,分别是广电、永吉、横河、蓝盾、溢利、通光、模塑、盘龙、盛路,这9个可转债8月份13个交易日,平均大跌了7.93%,跌幅超过10%的有永吉、蓝盾、溢利、盘龙四只,只有通光一只是上涨的。在13个交易日,平均下跌的竟然有10个交易日。

为什么会这样呢?可转债的新规从8月1日开始执行,我理解新规对柚子还是有威慑作用,不看别的,就看成交额,7月29日可转债的成交额是1176.50亿,今天才699.33亿,13个交易日跌去了477.17亿。这大部分估计都是柚子贡献的。

柚子走了,当然这些柚子债要走上价值回归之路。A股还算客气的,跌起来还是羞羞答答的,如果换做境外,一天跌个50%甚至更多也不见怪。

我列的标准还是比较严的,其实还有一部分柚子债没有包括进去。这些债跌多了,看图形操作的网友就来问我,可转债不是有底吗?跌了那么多是不是可以抄底了?要我说这些债还远远没有见底,当然哪一天突然有柚子来宠幸,或者正股由于某种原因大涨,可转债大涨一番也不是不可能。

柚子离开了,成交量小了,妖债跌了,我觉得是好事。

赞同来自: 寒蝉 、饮酒思源 、等待等待牛市 、乐鱼之乐 、明园 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天又是一个涨跌互现的市场,不过整体来说还是涨的比跌的多,成交量也有温和放大。

宽基指数中领涨的国证2000涨0.99%、中证1000涨0.56%,领跌的科创50跌0.56%、上证50跌0.48%。依然还是大弱小强的行情,而且今年宽基指数如果有望转正,最有希望的应该是代表小票的国证2000了,今年还有5.19%就转正了。所以依然看好正股是小票的可转债和小市值策略。

行业板块中通用机械、农林牧渔、工程机械、矿物制品、船舶等领涨,酒店餐饮、半导体、保险、软件服务、有色、医药等领跌。58.53%的个股上涨,37.77%的个股下跌。中位数涨幅0.35%,个股略强。北上资金中沪股通净卖出1.59亿,深股通净买入10.26亿,买入略多于卖出。

可转债今天成交了733.25亿,比昨天的639.23亿多了约100亿,连续5天平均一天少好几十亿的趋势总算得到了止跌。可转债等权指数也再创了新高。

我的账户今天也再创了新高,今年收益率站上了11%,今天涨幅领先的威唐、嘉泽、君禾、迪森分别上涨了3.28%、2.78%、2.68%、2.02%,下跌最大的孚日跌了0.55%。不管泡沐多少,先享受着再说吧。

小市值策略也涨的不错,今天又有一个涨停的名雕股份。前几天涨停后开板的人文一科技、中设股份、麦趣尔等,经过调整后的走势也很不错,感觉比可转债的正股强。大概是盘子更小,更容易拉升,不像可转债的正股,涨停后大概率会回调。开板后不打算卖了,持有一段时间看看再说。

今天有网友说起小市值策略,其实并不是这几天才想起来的,2016年我开始用果仁网回测的时候第一个策略就是小市值,而且用了整整1年。我今天看了一下果仁网,6年来前前后后建立并保留了155个策略,基本上每周周末就会复盘一次。6年来测试过的策略我估计要上千了,大部分都是无效或者不理想的策略,连保留都没保留。保留的策略至少在当时还算不错的,但经历了6年的时间沉淀,真正能实战的没有几个。历史上用了超过1年的也就是2016年起用的小市值策略和2018年起用的白马策略。

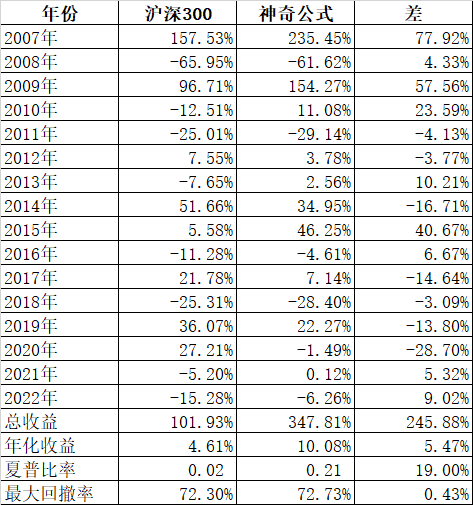

那么多无效的策略是不是浪费时间和精力呢?其实一点也没有,很多似是而非的想法,甚至很多名人的话,都被我量化成策略回算了一遍。比如投资大师乔尔·格林布拉在其畅销书《股市稳赚》中首发的神奇公式,因其定义简单透明又易于跟踪和操作而备受投资者推崇。而且从1988年到2004年17年来神奇公式的年化收益率高达30.8%,同期标普500的年化收益率只有12.3%,平均每年跑赢12.4%。要知道在美国跑赢标普500是一件很难的事情,巴菲特就曾经和对冲基金经理PK了10年,用标普500跑赢了对冲基金组合。而神奇公式大幅度跑赢标普500确实能算神奇了。

但且慢,神奇公式在A股如何呢?我在果仁网上建立了神奇公式的策略,近16年来沪深300年化是4.61%,神奇公式是10.08%,确实长期跑赢了沪深300,但这个10%的年化对我们贪婪的人来说有点低,而且在2017-2020年连续4年跑输,估计很难有人能坚持下来,分年度看,神奇公式比较有效的是在2007-2010年,连续4年大幅度跑赢。这说明A股的市场变化慢慢已经不太适应神奇公式了,即使最近2年跑赢沪深300,也是跑赢了不多。相比较而言,2017-2020年这4年,最好的策略肯定是白马策略,而2021-2022年,最好的策略现在来看肯定是可转债策略和小市值策略。

每次复盘那些策略,只要可以代替用真金白银来积累经验,就有点像沙盘演练那样。虽然和实战还是有区别,但至少节省了很多时间和金钱。不管你是多大的名人,是驴子是马拉出来遛遛。

赞同来自: 重低音 、FaithZhang 、关键时刻 、afatzhao 、marler 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

顶着社融利空的压力,今天指数能走出红绿各半的行情,已经是相当不容易了。

涨幅最好的宽基指数是创业板指涨了1.03%,国证2000涨了0.83%;跌幅最大的上证50跌0.51%,沪深300跌0.13%。整体来说行情还是大弱小强。

行业板块中电气设备、矿物制品、工业机械、公共交通、通用机械等领涨,日用化工、家居用品、保险、医疗保健、电气仪表等领跌。个股中47.17%上涨,49.09%下跌,中位数涨幅正好为零。今天是一个涨跌互现的市场。

有意思的是北上资金也是买卖各半,沪股通净卖出5.84亿,深股通净买入16.71亿,两者相抵后整个北向资金净买入10.87亿。整个市场成交额继续在万亿以下。

集思录的可转债等权指数继续创出历史新高,同时中位数价格继续在高位。我的账户也创出了历史新高。持仓中涨幅领先的兄弟转债涨4.86%、嘉泽转债涨3.26%、法兰转债涨2.46%、迪森转债涨2.27%,跌幅领先的孚日转债跌1.10%、、博世转债跌1.01%。

连续不断的创出新高,各项指标都在历史高位,又有不少网友来问是否要减仓了,XX大V已经减了多少。

我多次说过,A股永远涨会涨过头,跌会跌过头的。我们普通人根本无法预测这个顶部在哪里。举个例子,比如说如果你的账户继续盈利,先盈利了1万,后跌了3千,当然最好是在盈利1万的时候清仓,躲避了后来亏损的3千。关键是这个美好愿望很难实现。就拿今天来说吧,可转债还继续创新高,估值已经非常低的银行继续大跌。A股从来不是一个讲道理的地方。

舍得舍得,退而求其次,我无法预测什么时候是顶部,干脆把这盈利1万和亏损3千一切享受了,把适当的亏损当作是投资中非常正常的一部分,你就可能会释然了。不去把精力放在这些无谓的猜测和恐惧中,真正达到投资使得生活更加美好的目的。否则即使你赚钱了,整天疑神疑鬼担惊受怕的,也失去了投资的初心。

说个我自己的具体例子,今年亏损最大的时候是12%,但我因为去年12月赚了2.44%,去年11月赚了13.87%,所以即使在今年亏损最大的时候,都没有把去年11月份的盈利全部亏完。所以即使亏了12%我都很安心的照样漫长轮动可转债,经历了426的低估,才一路上扬享受到了后来的不断新高。如果去年11月份就患得患失,没有那么大的盈利垫底,说实在我也能扛得住,但感受肯定没有现在那么好了。

只有狠狠的赚才能亏得起。

赞同来自: 大y阿飞 、kakasdu 、muziyo 、稳健如风 、萝卜头 、 、更多 »

巨头公司除非其业内地位无可匹敌或者能改变全世界人民的生活(微软、苹果、特斯拉等),不然想要保持15%~20%的增速非常困难。一般而言,巨头公司给投资人的回报是不及中小型股票的。除非公募基金获得了数以千亿计的增量资金,又囿于流动性的限制只能抱团买入大公司,最后强行把它们推了上去,这时它们的回报看起来就非常可观了。这也是几次“蓝筹白马价值回归”的主要原因,其实还是靠大机构进场抱团,这是几年一遇的。

而凭一般散户的体量,想要在机构不青睐的情况下靠人数和信念硬堆出“价值回归”来是非常困难的。大票相较小票其透明度更高,可能的预期差更少,更依赖大资金(国内就是公募基金)。如果按国内流行的中式价值投资,只求“买入好股票然后一直持有,不择时”,那最后还是得趁机构的东风才能起飞。而国内公募激烈到几乎恶劣的业绩竞争制度让它们在大多数时候会远离投资巨型公司,加入中小型股票的内卷中,除非牛市晚期闻风而来的散户带来了超量的增量资金,它们才会转去抱团白马。最后,等平庸的“价值投资”者终于欢欣鼓舞迎接价值回归的时候,熊市都不远了。

当然,中小型股票带来更高收益的同时也牺牲了一些投资确定性,这点毫无疑问。投资中小型股票要获得超凡的收入,要么有专业投资者的投研能力,要么有趋势交易者坚定的纪律和无与伦比的耐心。回报确定性上的差异决定了中小票投资长期来看是少数散户吃大肉,大多数散户吃大面的领域;而投资大白马从长期来看,大多数死抱着不放的人还是能喝一点汤的,就怕你高吸低抛,最后还是得吃阳春面。

赞同来自: 大y阿飞 、Wintersun 、喜悦健康兔 、FaithZhang 、nearby 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

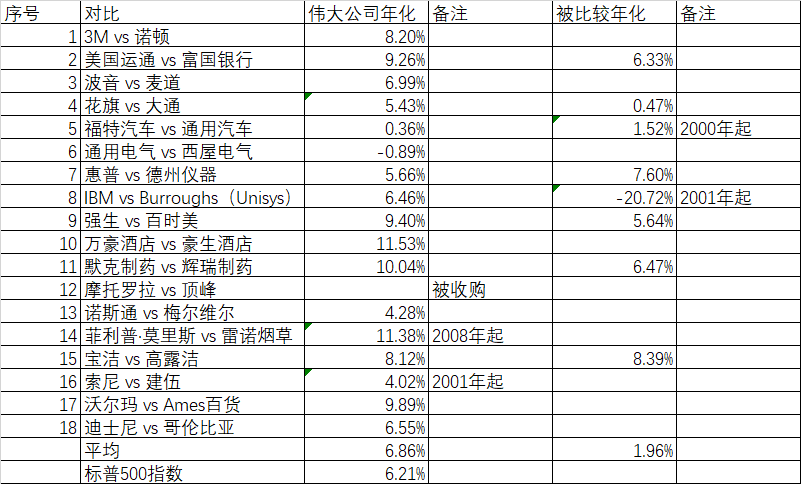

《基业长青》是美国管理学家詹姆斯·柯林斯、杰里·波拉斯创作的管理类著作,于1994年首次出版发行。《基业长青》中詹姆斯·柯林斯和杰里·波拉斯在斯坦福大学为期6年的研究项目中,选取了18个卓越非凡、长盛不衰的,研究了这18个基业常青公司的成功经验。《基业长青》也是很多公司推荐给管理者必读的管理书籍之一。

当然,在好评如潮的同时,也有不少人指责这本书,其中的一个观点是作者找到当时业绩优秀的18个公司,然后总结了它们之所以伟大的原因。最多是必要条件而不是充要条件。几十年过去了,很多当年所谓的伟大公司,不是像GE那样在走下坡路,就是像摩托罗拉那样被收购。那么,今天我们聚焦一个问题,如果我们买了这18家公司的股票,最终会如何?

原始数据来自choice和雪球,很多公司经过历史变迁不容易找到更早的数据,这里的年化收益率是从《基业长青》出版后的3年——1997年12月31日收盘开始算起,18家伟大公司中,摩托罗拉被收购,菲利普·莫里斯只找到2008年起的股价,索尼只找到2001年起的股价,分别按照实际年份折算成年化了。

从最终结果来看,即使剔除被收购的摩托罗拉,17家伟大公司近25年来的平均年化收益率是6.86%,最高的是万豪酒店的11.53%,25年来唯一股票下跌的是通用电气,看不出任何伟大。

但如果和书中作为对比的18家普通公司相比,这些普通公司如麦道、西屋等很多公司都被收购了,即使还存在的,同期年化收益率超过伟大公司的,也只有德州仪器的7.60%超过了惠普的5.66%,高露洁的8.39%超过了宝洁的8.12%,25年来作为对比用的18家普通公司,基本上还是不如这18家伟大公司。

如果在和同期的标普500指数对比,25年来标普500的年化增长是6.21%,还是略低于18家伟大公司的6.86%。所以整体来看,这18家公司即使不能算伟大,也还算不错。

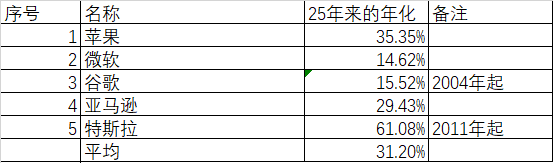

我们再看看标普500成分股里的前5名:

没有一个是当年的伟大公司,不过也不用苛求作者,因为这些公司在作者成书的时候,很多都没有诞生。25年来这5家公司的年化高达31.20%,远远超过了这18家伟大公司。

客观的说,这18家当年的伟大公司,除了极个别公司,25年来并不是没有进步,平均跑赢了标普500指数就是一个很难取得的成绩,但和苹果、微软、谷歌、亚马逊、特斯拉相比,跑的就是慢了。

从中我们获得几点启发:

1、 当年的伟大公司所做的一切,我们无法推导出来是成为将来的伟大公司的必要条件。再仔细想想,我们只能从当时的伟大公司身上总结成功经验,从失败公司身上总结失败经验。但问题是做了这些成功公司做的事情,不做这些失败公司做的事情,我们的企业就一定会成功吗?只能说提高了成功的概率,企业的成功有很多偶然性。

2、 这样一本经典的书提供的成功案例,都不能保持25年的伟大,我们普通人想20年长期持有一个伟大公司,不是没有可能,只不过这个概率非常小。我们看到很多名人几十年持有一个公司,股价翻了几百倍上千倍,不客气的说,有一定的偶然性在里面,我们看到的只不过是幸存者偏差的成功者,更多的失败者是不会发生的。

3、 那么今天的苹果、微软、谷歌、亚马逊、特斯拉能成为25年后的伟大公司吗?我们真的不知道,只能说概率比一般公司要大一些。

所以想持有一只或者几只股票跑赢市场的,这个难度大的不是一点。与时俱进,不断学习,不断思考,不断总结,不断实践才是股市的长久之道。君不见巴菲特的第一重仓也变成了苹果了。

赞同来自: star 、kissne 、wijoy17 、Jifandailu 、sg0511 、 、 、 、 、 、 、 、 、 、 、 、更多 »

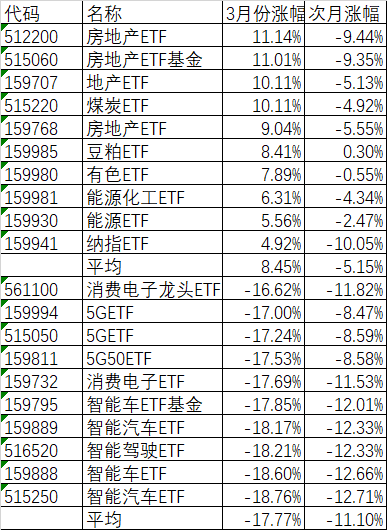

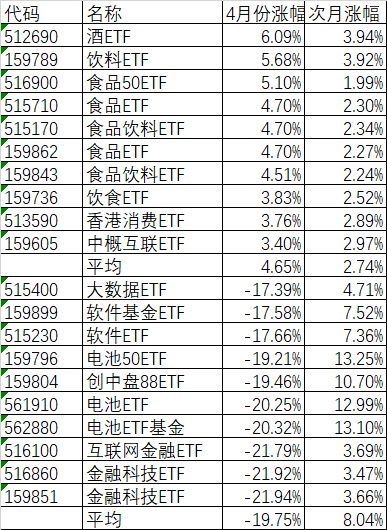

按照choice统计,现在场内的ETF基金已经多达727只之多了。在行情分化的今天,一个宽基指数已经无法代表整个市场的行情了。我们来观察一下今年每个月这727只ETF涨幅前10后10的次月表现:

1月份涨幅前10的基本上是资源类和旅游、银行ETF,到了2月份除了豆粕ETF继续大涨13.62%外,其他涨幅均不如1月份,平均上涨了才0.83%。而1月份下跌最多的医疗、军工、教育等,到了2月份基本都反弹的,平均反弹4.78%。反转因子胜出

2月份前10均为有色金属,平均大涨了19.67%,但到了次月平均大跌了13.42%。2月份后10的均为互联网和境外QDII,平均下跌7.35%,但到了3月份则继续平均下跌8.41%,只不过五十步笑百步,比2月份的前10平均少跌了5%。反转因子胜出。

3月份的前10为地产、煤炭等,平均上涨了8.45%,到了次月下跌,平均下跌5.15%;而3月份的后10大部分都为智能汽车和5G,平均下跌17.77%,次月继续下跌了11.10%。

4月份涨幅前10的均为食品饮料,平均上涨了4.65%,次月继续平均上涨2.74%;而4月份的后10基本都为金融科技等,平均下跌19.75%,但次月大反弹,平均上涨了8.04%,连续下跌后终于迎来的强烈反弹。

5月份涨幅前10的均为汽车和光伏,平均大涨17.04%,次月继续大涨18.69%。而5月份下跌前10的基本为地产银行,平均下跌5.39%,次月平均反弹了3.58%。显然这个月动量因子强于反转因子。

6月份前10的均为电池新能源,平均上涨25.49%,次月终于反转,平均下跌4.11%。而6月份下跌前10的均为海外QDII,平均下跌9.51%,不过次月也明显反弹,平均大涨7.44%。

7月份涨幅前10的为海外QDII,平均上涨9.47%,8月份截止到12日继续上涨了2.67%。而7月份下跌前10的均为互联网、旅游、港股等ETF,平均下跌12.08%,而次月截止到8月12日平均下跌0.39%。动量因子胜出。

每个月选择等金额的10只涨幅前10的ETF,7个月次月累计平均下跌了0.59%;选择后10的,7个月次月累计平均上涨了2.19%,而这7个月所有ETF平均下跌了4.05%。

数据说明至少在今年,动量因子和反转因子都有作用,相对来说反转因子略好于动量因子。关于动量因子和反转因子,我曾经用四句话总结:强者恒强,弱者恒弱,过强转弱;过弱转强。前两句是动量因子,后两句是反转因子。关键是很难找到这个“过”字,历史的数据只能参考,最关键的还是要对未来有一定的预测能力。

赞同来自: kissne 、文升元泓 、xiuzhenxw 、等待等待牛市 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天普涨,今天普跌。也算正常。不过昨天最强的上证50,今天继续着它的强势,上涨了0.35%,成为主流宽基指数普跌中的一点红。

跌幅最大的是双创指数,科创50跌2.30%,创业板指跌1.13%。行业板块中多元金融、煤炭、运输服务、酒店餐饮、石油等领涨,半导体、航空、通信设备、元器件、船舶等领跌。40.78%的个股上涨,55.63%的个股下跌,涨幅中位数为负的0.31%。不过北向资金今天倒是逆流而上,净买入了38.78亿。

虽然这两天的特征是大票强于小票,但我觉得还是小票走势远好于大票后的一次纠偏,快则下周还是会小票好于大票的。

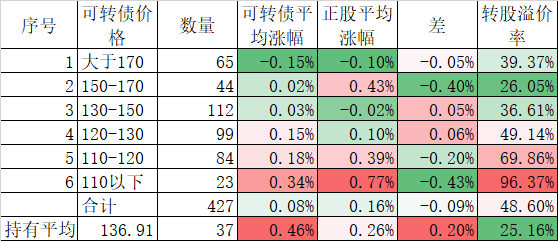

可转债也随着正股的下跌而略有下跌,主要还是高价债跌的多。说几个历史上的极端数字吧:中位数价格历史上最高为131.501元,发生在2022年1月12日,最新为130.125元;中位数溢价率,历史上最高为52.40%,发生在2022年4月26日,最新为36.99 %;成交额历史上最高为2080.96亿,发生在2022年6月9日,目前为684.13亿。不管是中位数价格还是中位数溢价率还是成交额,历史上最高值都发生在今年,而4月26日正好是可转债的一个阶段性的低点。而目前可转债的中位数价格已经接近历史最高值,估值肯定不算便宜了。目前中位数溢价率和4月26日相比虽然还有相当一段距离,也只能说明大跌的时候可转债用提高溢价率来抗跌。而从最高2000亿的成交额跌到现在的684亿,至少说明大部分柚子已经离开了,过去柚子强拉的现象也非常少见了。

整体来说在目前还暂时找不到比可转债更好的品种的前提下,我还是坚持把绝大部分仓位放在可转债上。

今天持仓涨幅较大的兄弟涨3.15%、贵广涨2.55%,跌幅较大的九典跌2.16%、君禾跌2.09%、昨天继续大涨的嘉澳今天终于大跌了5.12%,前几天为了要躲避今天满足强势条件的齐翔2,今天正股涨了1.23%,可转债则大涨2.53%,溢价率高达11.99%,说明市场一致认为齐翔2不会提前强赎。最后底牌还是要看公告。

小市值策略连续上涨了几天,今天也终于下跌了点。其实直到下午我持仓还有中设股份、麦趣尔、文一科技三只小市值涨停,到了快收盘的时候,文一科技炸板,从上涨10%一下子跌到快要跌停。小市值确实风险大,只能小仓位用来打新还不错。

赞同来自: 大y阿飞 、qinjp03 、tiyoli 、猪尾巴草77 、bigdataAI 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天大盘出乎意外的强,况且今天还是周四这个所谓的“法定下跌日”。连成交额都站上了万亿大关。连北上资金也一改最近净卖出而净买入了132.95亿,创了最近几个月的新高。

今天的宽基指数也一改常态,涨幅最好的是代表大票的上证50,上涨了2.05%,最差的国证2000也上涨了1.11%。不过我觉得最近一段时间小票强于大票的总趋势是不会改变的。

行业板块也一改常态,证券指数大涨了5.31%,保险大涨了4.16%。不过我还是不太看好它的持续性。下跌的行业板块只有矿物制品和通用机械。75.35%的个股上涨,涨幅中位数为1.21%。

可转债正股表现还算中规中矩,但可转债严重跟不上正股涨幅。这也非常正常。每到市场大涨的时候,由于挤出效应的存在,小涨的品种没有大涨就是有罪,被抛弃的可能性就增大。可转债今天就是一个牺牲品。你再看全市场交流额最大的华宝添益,是一个场内的货币基金,今天都发生了微小的下跌。都是看了股市太好去追涨的更快的股市了。

今天我的账户和指数涨幅不能比,但在可转债里还算不错,主要靠君禾、宏川、兄弟等可转债分别上涨了4.58%、4.30%、3.93%。前天逢高卖出的嘉澳转债,昨天调整了1天后,没想到今天继续大涨14.54%。不仅仅是嘉澳,还有齐翔2,昨天为了躲避强赎提前卖出了,结果今天也大涨了6.83%。不过踏空只要能控制在一定范围之内,我还是要按照既定的策略操作,相信概率,相信数据。好消息是今天账户再创历史新高,15年第一次总收益率超过26倍了。复利这个世界第八奇迹果然是名不虚传。

17年之后就没碰过小市值策略了,刚做了几天发现还是不一样,比如说冲高回落,可转债里发生的概率非常大,但在小市值里则连续大涨的概率很大。我周一买的文一科技,已经连续三个涨停了,账面浮盈高达40%多,周一买的麦趣尔,也是周一买的,周二跌了一跌,周三周四连续两个涨停。我觉得应该是市值过小,一点资金就很容易拉几个涨停。这种基本不看基本面不看财报分散持有的策略,完全就是赌一个概率,也不指望能长久持有,因为分散,所以即使个别的股票出了大问题,影响也不会非常致命的。这个麦趣尔还有人告诉我说非常差不能碰呢。

昨天提前卖出齐翔2,是因为和干休所约好了要去搬迁我岳父母的骨灰。我岳父是抗战时间参加革命的离休军人。虽然只有初中毕业,但当年在队伍里已经算是知识分子了。从事具体的工作从来不说,只知道我们带岳父母外地去旅游,我岳父还要向部队报备。有一次我岳母说起当年在福建前线,蹲了几个月的坑道侦听对岸,立了军功,部队首长就直接告诉我岳母,这次立功不发奖状,甚至连档案里都不能记录。我估计我岳父母当年在部队里肯定是从事了保密的通讯涉密工作。不管是在战争年代还是在和平年代,总有人像我岳父母那样,为了我们的祖国,默默无闻的成为了无名英雄。

赞同来自: 丢失的十年 、acfunqyqx 、TomGoogleBaidu 、zddd10 、一盏青灯 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

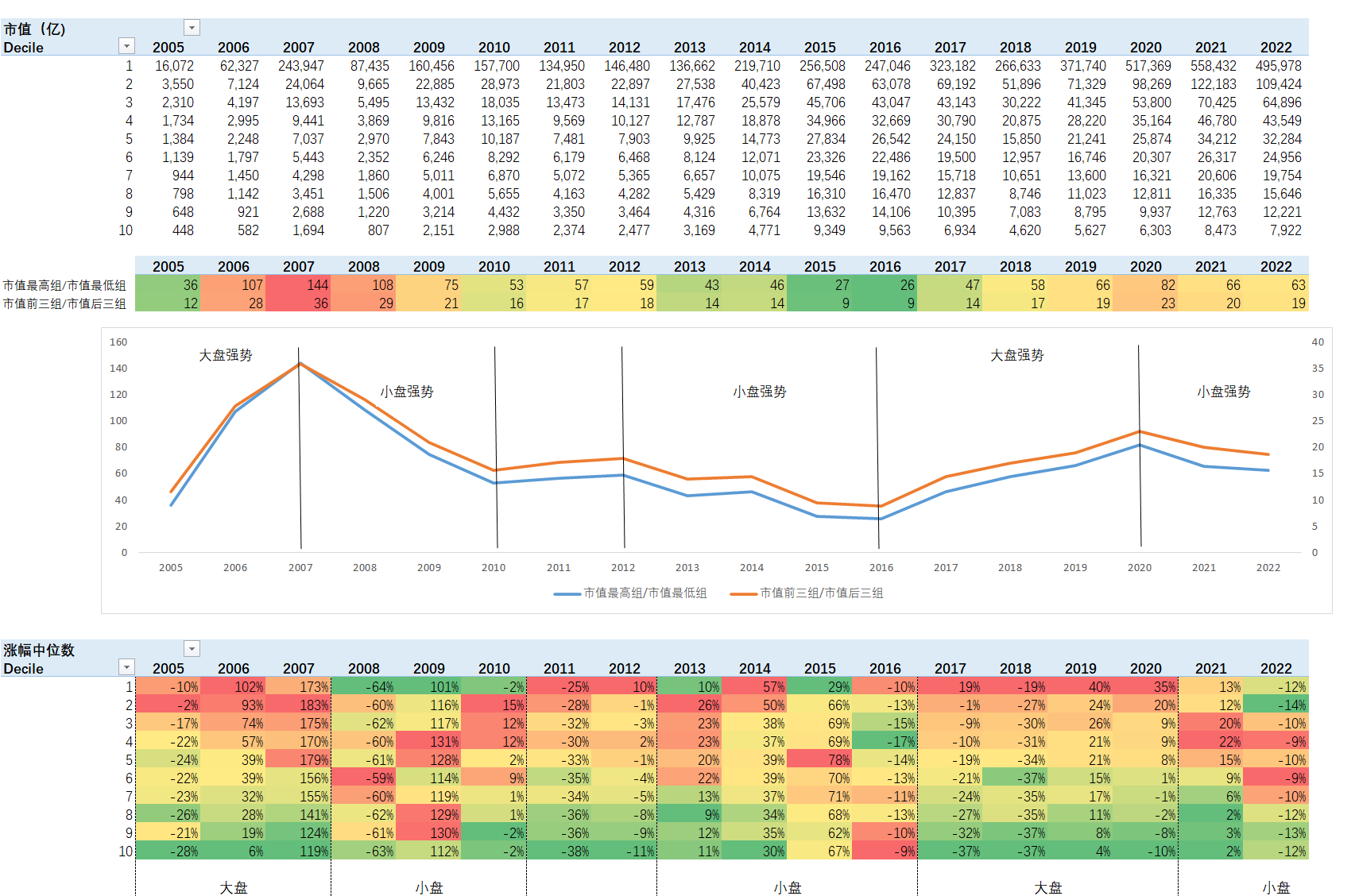

由于这些年股市扩容,300、500,1000所代表的大小盘其实都发生了很大变化,所以我没有机械的用这些指数来代表大小盘,而是把每年的所有A股按市值从大到小分为十个组。

从市值最大/市值最小的,以及前三组/后三组都能明显看出大小轮动的周期,与各研报以及印象中的大小轮动还是比较一致的。18-20那一波龙头确实走得很极致,而21年至今小票的反弹也迅速凌厉,今年转债在高位还能有不错的成绩,与“股底"的抬高密不可分。

赞同来自: 却无浩然气 、火龙果与榴莲 、nevermind2019 、小路之歌 、dhhlys 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

再说小市值

我觉得小市值策略,在今年下半年的资金配置比例还可以提高。

从我个人的角度看,原因主要有下面几点:1、小盘股相对于大盘股,已经弱势了6年多

通过申万的大盘和小盘指数对比观察,可以发现,2015年底至2018年底的3年,小盘股相对于大盘股的相对估值一路下滑,从2019年至今的3年多时间,小盘股相对于大盘股的相对估值一直在底部徘徊。

2. 中证1000期货和期权的上市,有利于激活小盘股市场

这个可以细分为2点:一是,从监管角度考虑,监管机构并不希望看到做空工具推出后,相关市场大幅波动、特别是暴跌(那么比较好的时机,就是在市场相对不太高的时候(不一定是底部)推出)。二是,因为有了做空工具,所以市场中性类的股市资金也会更多地参与小盘股市场;此外,随着相关市场活跃度的提高,也会吸引更多的游资和散户的资金进入 —— 这一点对于打算长期被动持有IM期货吃贴水的投资者也是有好处的,因为只有相关股票对冲策略的收益提高了,才会让渡更多的收益给IM多头。

3. 主流券商已经注意到了小盘股的相对强势,他们的研报可能会继续助推该趋势的延伸

7月22日,天风证券发布了《美股 50 年复盘看小盘风格和中证 1000》,其中提到小盘股相对强势,主要发生在两种情况下:一是极端动荡的年代或是事件危机之后,二是政策、产业或贸易环境催化的增量经济的机会;并认为今年下半年的A股市场是两种情况的叠加。

8月9日,中信建投发布了《中小盘为什么这么强》,提出大小盘轮动周期一般是4年,等等

4. 季节性因素 —— 下半年小盘股通常强于大盘股

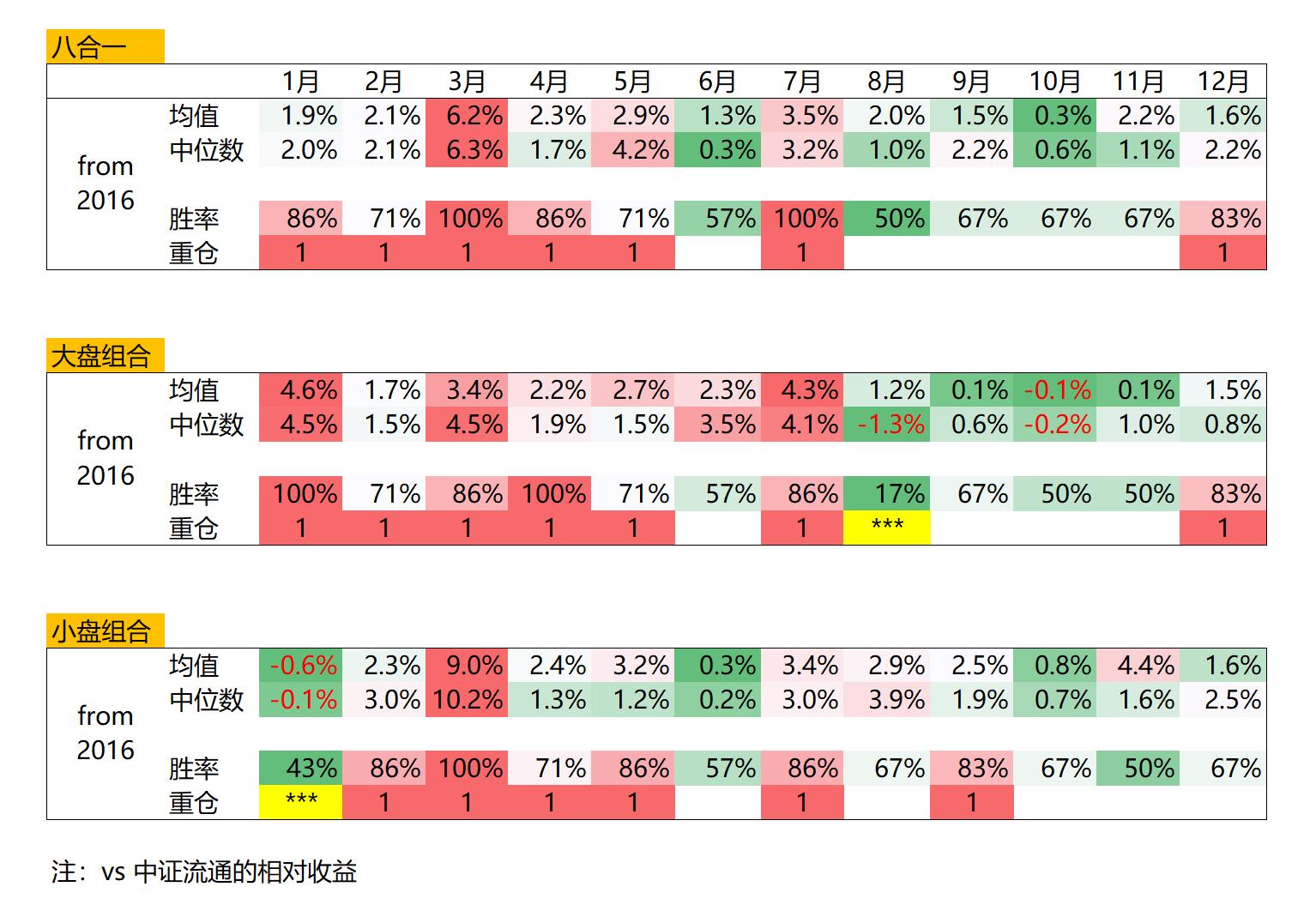

从我自己的量化策略组合(八合一)看,对比其中的大盘股组合(4个子策略)和小盘股组合(4个子策略),可以看到:

- 下半年小盘股通常强于大盘股

- 大盘股 12-1月最强、小盘股7月和9月最强

上述季节性因素的基本面原因,核心就是券商分析师和公募基金经理的行为方式:

券商分析师:

- 2-4月,修正公司的上年度业绩(通常是下修,为了确保不会偏离公司实际业绩太远、显得自己水平太差)

- 5-10月,放飞自我,纵情畅想公司的本年度业绩

- 11月到次年1月,研究和对外沟通对明年的市场看法

公募基金经理:

- 上半年:一切重新开始,干劲满满、努力挣业绩;年报带来大行情,所以每年12月至1月,对于年报业绩预期的博弈,往往容易形成共识,从而大盘股涨得相对更好

- 下半年:业绩基本就这样了,赚得不容易赔回去、赔得也不容易赚回来,容易躺平;半年报和3季报的业绩效应也远远弱于年报行情、不容易形成市场共识

下图是国君2018年的一份研报,对于这种行为模式的梳理

综上,今年下半年的小盘股是值得相对高配的。

赞同来自: Jifandailu 、丢失的十年 、七月好好 、xds438 、猪尾巴草77 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看来我是乌鸦嘴了,昨天文章的图片用了一张“大盘走出四连阳,明天是不是该跌了?”果然今天主流指数都下跌了。

跌幅最大的创业板指跌1.34%,上证50跌1.20%,沪深300跌1.12%,跌幅均超过1个点。只有国证2000涨0.52%、中证1000涨0.06%,而且国证2000和中证1000还创出了5个多月的新高,日线也继续5连阳,而且还都站上了年线,显然还是个股行情。

行业板块中化纤、通用机械、工业机械、运输设备、供气供热等领涨,食品饮料、酿酒、仓储物流、酒店餐饮、医疗保健等大部分板块下跌。虽然今天中证1000和国证2000是上涨的,但个股涨少跌多,46.23%的个股上涨,50.38%的个股下跌,中位数涨幅下跌0.06%。北上资金继续净卖出62.36亿。

今天可转债还是高价债涨低价债跌,不过涨跌都不多。我的账户继续创出新高。持仓的胜达、迪森、凯中转债分别上涨了3.52%、3.49%、3.31%。吃了回锅肉的金轮转债,今天开盘就涨了7.31%,可惜太贪心价格挂了太高没有成交,再要追已经一路下滑最终收盘只涨了0.59%。

我回算了一下我的小市值策略持有的28个小市值的市值平均,除了2015年7月份股市暴跌很多股票都因此而申请停牌,导致了最小市值的平均值高达484亿外,平时最高不超过40亿,目前在14亿左右,还是在历史百分位偏低的地方。从上图看,最小市值已经相当平稳了。这也算是一个锚吧,有点类似可转债的债底,虽然也不能还钱,

今天继续把账户里的可转债卖出了一小部分买了小市值,仓位最多也就是2%了,一方面是观察,一方面正好可以用来作为打新的仓位。一举两得。

2017年小市值失败过一次,但我不会十年怕井绳的,失败的经验有时候比成功的经验更加有用,至少不会两次跌进同样的坑里去。现在策略上剔除了ST股和一些明显财务指标有缺陷的股票和成交额小的股票,其实回测下来的收益率不是上升而是下降的,只不过这样似乎更加安心一点。

赞同来自: 原花青素 、卢训 、守拙到底 、ma132gc 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

就在大家对后市不看好的时候,上证指数在不知不觉中已经日线四连阳了。

宽基指数中涨幅最大的科创50涨了0.85%,涨幅最小的还是上证50涨了0.11%。不过北上资金还是净卖出了22.12亿。

行业板块指数涨跌各半,煤炭、供气供热、矿物制品、航空、电气设备等领涨,农林牧渔、综合类、软件服务、医药、医疗保健等领跌。个股的表现不如指数,上涨的个股比例只有45.21%,涨幅中位数为负的0.33%。

今天可转债普遍强于对应的正股,昨天中大公布强赎后,今天正股反而大涨了5.61%,但中大转债只上涨了2.24%,以这样正股大涨可转债小涨来迎解强赎,当然是皆大欢喜,但不是所有的强赎都是这样的,大部分可转债公布强赎后都是下跌的,所有还是要及早躲避。

今天满足强赎条件的台华和江丰,台华转债跌了1.91%,台华正股跌了3.28%,转股溢价率为9.41%;江丰转债大涨了9.89%,江丰正股大涨了14.45%,转股溢价率为1.93%。看样子投资者预判对江丰强赎的可能性要远远超过台华。今天晚上会出结果。

今天我的账户因为持有嘉澳转债而创了历史新高,在嘉澳正股涨停后转债难得的一路上涨,最高到164.55元,涨幅14.76%,我平均卖在161.475元,涨幅12.61%,收盘回落到154.756元,涨幅7.93%,已经是相当满意了。从2007年开始算起,累计收益率从年初的23倍多涨到今天的25.79倍,其实今年只有增长了9.47%,复利确实是第八奇迹。

这几天网传关于个别基金经理利用场外期权做新型老鼠仓时间在发酵。因为没有正是公布详情,我们只能做吃瓜群主,最终如何我们不得而知。但这个事情使得我想起了当年封基的历史。今天主流的开基,其实在我们国家诞生是晚于封基的,当年封基的稀缺性导致了场内交易的价格是净值的数倍,也就是溢价了百分之好几百。后来一方面由于从2000-2005年漫长的熊市,一方面就是因为基金的老鼠仓导致了大家对基金的普遍不信任,场内封基的价格也从溢价好几倍到折价40%甚至对折。后来遇到了2006-2007年因股改而诞生的轰轰烈烈的大牛市,打对折的封基一方面净值上涨一方面折价率不断缩小,从戴维斯双杀到戴维斯双击,成就了我这个“持有封基”的网名。

多说一句,我一直不太看好REITs的高溢价,但始终没有变成折价,没变就没变,反正可选择的品种多的是,不买就是了。

赞同来自: 总是人生Guang 、wijoy17 、wind2012 、FUZE 、韦师奶 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天肯定是个股的天下了,上证50、沪深300、创业板指、科创50全部下跌,但涨幅最好的是国证2000,大涨了1.75%

行业板块中化纤、煤炭、航空、工业机械等领涨,受海南疫情影响,领跌的是酒店餐饮、旅游等板块。3453只个股上涨,比例高达72.73%,涨幅中位数为0.87%。

今天低价可转债一方面正股涨的少,另外一方面可转债涨的更少。其实可转债这个市场确实是越来越有效了,低价的可转债虽然风险小跌的少,但也涨不动,基本上不是一些质量差的就是银行债等惰性债。而高价债虽然涨的快,但跌起来也一样跌的快。每种不同的可转债其实都能找到适合它的投资者。

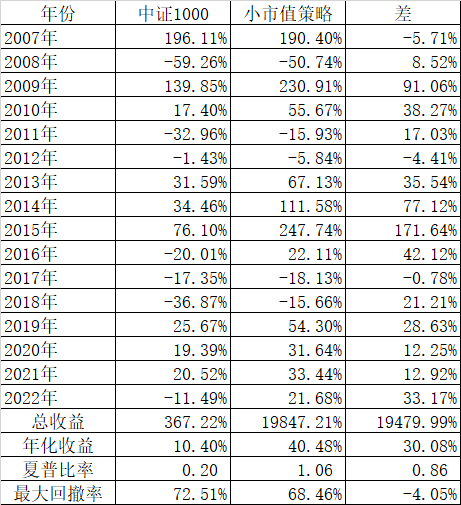

我今天在雪球上做了一个小市值策略的组合(ZH3147753),其实也不是今天心血来潮,从2016年开始陆陆续续的在果仁网上做了100多个组合,包括不同的小市值策略,还有很多单因子多因子策略,包括格雷厄姆、巴菲特、彼得林奇等很多大师的能量化的策略。如果只看收益率,那么没有一个能超过小市值的。

以雪球组合的小市值策略为例,等金额持有28只小市值,剔除EP小于0,扣非ROE小于-1%,15个交易日轮动一次,单边交易成本千二。果仁网上回测结果近16年年化收益率超过40%,夏普比例1.06,最大回撤68.46%。其实这个策略有3次严重回撤,第一次是2008年大熊市,第二次是2011、2012年大回撤,第三次就是我实盘遇到过的2017、2018年大回撤。

纸面上看看结果很美好,但真正实盘没几个人能坚持下来的,特别是2017年打击壳资源的那次大跌。

在譬如北上资金策略,2021年也有17%多的收益率,但就是到了今年北上资金重仓股踩踏,策略开始崩盘。再譬如低PE策略,从2007年到2016年十年都能跑赢沪深300指数,但就是到了2017年严重跑输,2020年甚至跑输38个点。因为2017年起基本上是高ROE的优质公司开始跑赢大盘了,甚至有人鼓吹好公司不讲估值。但从2021年起,很多好公司因为估值实在太高开始崩盘,这种趋势直到今天还没彻底扭转。

跟踪了这100多个策略长达6年,最大的好处是用模拟盘获得了经验,其实去年茅台换可转债,不仅仅是两个策略的比较,还有这100多个策略当时都筛选了一遍又一遍,才最后选择了可转债。

今天做了这个小市值策略,并不意味着开始考虑换策略。虽然我用了不到0.5%的仓位实盘了一个小市值策略。去年换可转债策略,其实如果你注意我的文章的话,好几年前就在不断的积累可转债的策略了。将来有可能1年后,也有可能不是换小市值而是换其他的策略。工具箱里100多个策略总能找到一个相对最适合当时的情况的。

水满则溢,月圆则亏。市场就是受周期控制的,没有一个策略和品种能逃脱周期的命运。我们凡人只能顺势而为。

赞同来自: liang 、jjmdh 、laplace 、好奇心135

今年的基金为什么那么难?基金重仓股前几年涨太好了,现在均值回归,追涨杀跌的沪深300和越跌越买的中证红利两种不同趋势的指数分化也是越来越严重,今年300ETF-14.60%,大成中证红利-3.52%,21年是-3.83%和17.16%,20年是29.09%和8.93%,19年是38.01%和19.54%

今年已经过去了7个多月了,市场遇到了各式各样的利空,前几年也没有一年是顺顺利利的度过的,这也很正常。但我周围的买基金的人,几乎听不到一个是盈利的。去年市场也不好,但至少还有一部分人买基金还是盈利的。

闲话少说,我们还是老办法,上数据吧。

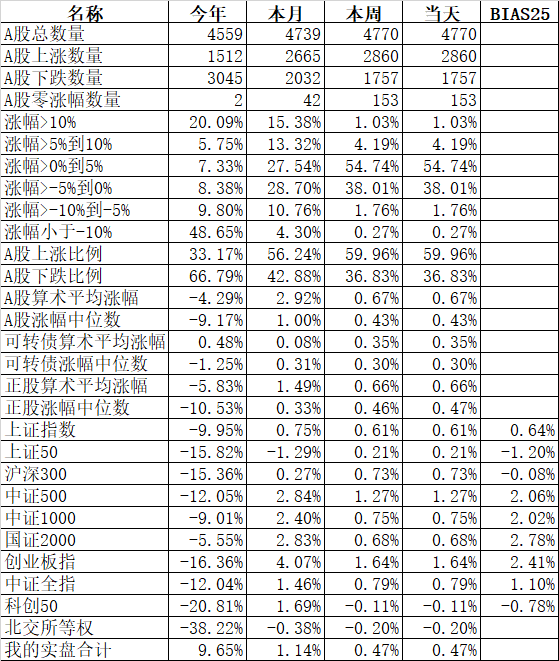

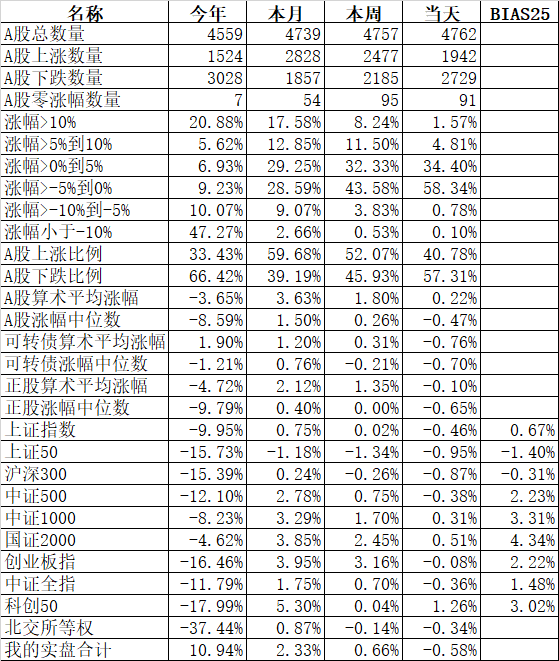

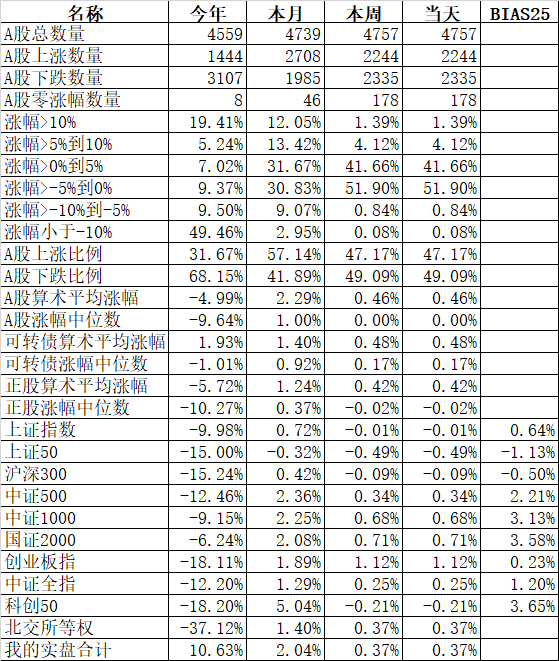

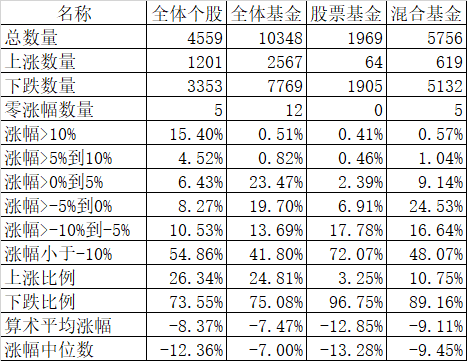

现在的市场越来越分化,没有哪个指数能真正代表市场的,更何况被大家诟病的最厉害的上证指数了。我们还是看个股的统计。4559只有今年记录...

赞同来自: 雨狼枫悟 、gaokui16816888 、Restone 、老火鸡知行合一 、令狐冲74 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年已经过去了7个多月了,市场遇到了各式各样的利空,前几年也没有一年是顺顺利利的度过的,这也很正常。但我周围的买基金的人,几乎听不到一个是盈利的。去年市场也不好,但至少还有一部分人买基金还是盈利的。

闲话少说,我们还是老办法,上数据吧。

现在的市场越来越分化,没有哪个指数能真正代表市场的,更何况被大家诟病的最厉害的上证指数了。我们还是看个股的统计。4559只有今年记录的个股,上涨的比例是26.34%,下跌的比例是73.55%,平均下跌了8.37%,中位数下跌了12.36%。

我们从天天基金网上获取了今年全年10348只基金,其中24.81%上涨,75.08%下跌,平均下跌了7.47%,中位数下跌了7.00%。按理说看这个数据,基金也和个股的表现差不多。但是且慢,这10348只基金里有很多是货币基金和债券基金,这些基金今年应该都是盈利的。

天天基金中还有一个股票基金和一个混合基金的统计,我们先看股票基金。今年上涨的比例是3.25%,下跌的比例是96.75%,平均下跌12.85%,中位数下跌13.28%。和个股相比较,要差很多,下跌数量的比例,股票基金比个股多了23%,这个业绩是够烂的。

再看混合基金,因为仓位相比股票基金要灵活的多,所以相对来说好些。上涨的比例是10.75%、下跌的比例是89.16%,平均下跌9.11%,中位数下跌9.45%。混合基金下跌的比例依然比个股多了15%多。

我们要承认,基金经理的专业水平、知识、信息等都肯定超过我们小散,但为什么会出现大面积的基金不如个股的现象呢?要知道前几年我做的回测数据表明,这些混合基金的业绩都是超过个股和指数的平均值的。

我们统计了今年基金重仓数量最多的前20只股票,最多的宁德时代有1917只基金是前10的重仓,最少的中国平安也有446只基金重仓, 20只股票只有保利发展涨了1.74%、比亚迪涨了21.06%,其他18只基金重仓股今年是悉数下跌。这20只股票,今年平均下跌了14.54%,中位数下跌了16.60%。也就是说,基金重仓股今年表现差,是导致今年基金业绩差的主要原因。

打破砂锅问到底,那么今年基金重仓股为什么差呢?那是因为前几年基金重仓股表现太好,导致了大家扎堆去买这些基金重仓股,基金经理即使明明知道这些重仓股的估值已经很高了,但基金公司的业绩排名也逼得他不得不扎堆。水满则溢、月圆则亏。基金重仓股崩塌其实从去年就开始的,只不过今年在继续而已。

这种周期性的现象在A股很难避免,发几句牢骚不能解决问题,我们作为小散,认清这个真相,依然热爱学习,拓展自己的能力圈,扬长避短,选择更好的投资品种。

赞同来自: runfasterleo

2018以后小市值策略是不是忽略了那些退市的股票数据,直观感受,如果还按选10个最小市值,应该不少退市了小市值策略不是拿着不动的,一般一个月就要轮动一次了。为了防止退市,变成ST策略就剔除了。

赞同来自: gaokui16816888 、阿宽20211019 、TuesFool 、钟爱一玉 、lhy5507 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号