Edge

Edge Chrome

Chrome Firefox

Firefox财联社3月17日电,国家统计局数据显示,规上工业电力生产略有下降。1—2月份,规上工业发电量14921亿千瓦时,同比下降1.3%;日均发电252.9亿千瓦时,同比增长0.4%。分品种看,1—2月份,规上工业风电增速加快,水电、核电、太阳能发电增速放缓,火电降幅扩大。其中,规上工业火电同比下降5.8%,降幅比上年12月份扩大3.2个百分点;规上工业水电增长4.5%,增速放缓1.0个百分点;规上工业核电增长7.7%,增速放缓3.7个百分点;规上工业风电增长10.4%,增速加快3.8个百分点;规上工业太阳能发电增长27.4%,增速放缓1.1个百分点。

财联社3月17日电,国家统计局数据显示,原煤生产增速加快。1—2月份,规上工业原煤产量7.7亿吨,同比增长7.7%,增速比上年12月份加快3.5个百分点;日均产量1297万吨。原油生产基本稳定。1—2月份,规上工业原油产量3504万吨,同比下降0.2%;日均产量59.4万吨。原油加工增速加快。1—2月份,规上工业原油加工量11917万吨,同比增长2.1%,增速比上年12月份加快1.5个百分点;日均加工202.0万吨。

赞同来自: 跑路皮皮 、derekshepred 、火龙果与榴莲 、乐鱼之乐 、yjjkwxf 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

短期,暖冬,凉夏;(供暖,制冷)人口大量减少对很对行业影响较为明显,但是唯独能源却影响相对不大,就拿用电量来看。

长期,人口尤其是年轻人口减少

是能源需求的重大利空;

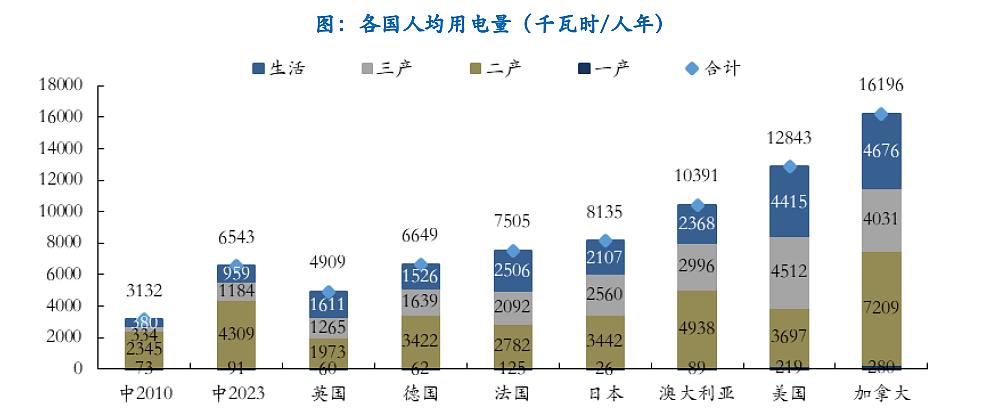

其一,我们人均用电太低了,我们现在人均月用电才82度,老美是364度,将来哪怕能达到老美一半,人口减半也是非常可观的增量。(我们南方冬天也很冷啊,以后也能普遍开暖气也不是不可能)

其二,我们国内民用电消耗占比较小,才15.16%左右,第三产业也才18.6%,大头工业占比64.8%。

附:“2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。从分产业用电看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。”

赞同来自: 乐鱼之乐 、tigerpc 、塔塔桔 、happysam2018 、suijimanbu 、 、 、 、 、 、更多 »

【中国神华:2月煤炭销售量同比下降11.4%】财联社3月14日电,中国神华(601088.SH)公告称,2025年2月,公司煤炭销售量为34.3百万吨,同比下降11.4%。主要原因包括煤炭采购需求偏弱、下游煤炭需求不足及大风天气影响。市场情绪很重要,情绪好的时候,资金量多,哪怕是利空都是利好,情绪不好的时候,资金量少,利好都是利空。

周五操作,把新集前面加的机动仓位卖了一点,让自己的成本更低了,有浮盈的情况下,操作不会变形,心态更好

赞同来自: 在路上sss 、火龙果与榴莲 、心即理29 、hou123qd 、软泥爱打人 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从过往一个月走势来看,目前市场给新集还是按煤企在估值,按目前煤炭市场的情况,前景依然还很不乐观,各地煤炭企业还在批复新增产能,而进口煤的价格也降得不是一星半点。当前煤炭的主要问题是供需失衡的问题,这个问题不是一天的大涨就能解决的,叠加3-6月的煤炭淡季,煤炭的下行也许还远没有到底。因此接下来新集必然还将面临不小的波折。

当然,伴随新集的机组陆续投产,市场对其“煤企”的定位终将过渡到“煤电一体化”,待彼时量变到质变,也必然反映到企业的估值改善。

还是那句话,既不过分悲观,也不盲目乐观,伴随用电量的增长和成本端进一步下行,过程曲折但前途光明,保持信心,静待花开。

赞同来自: 跑路皮皮 、代联海 、happysam2018 、非凡猪 、NichoLin 、 、 、更多 »

从过往一个月走势来看,目前市场给新集还是按煤企在估值,按目前煤炭市场的情况,前景依然还很不乐观,各地煤炭企业还在批复新增产能,而进口煤的价格也降得不是一星半点。当前煤炭的主要问题是供需失衡的问题,这个问题不是一天的大涨就能解决的,叠加3-6月的煤炭淡季,煤炭的下行也许还远没有到底。因此接下来新集必然还将面临不小的波折。

当然,伴随新集的机组陆续投产,市场对其“煤企”的定位终将过渡到“煤电一体化”,待彼时质变带来量变,也必然反映到企业的估值改善。

还是那句话,既不过分悲观,也不盲目乐观,伴随用电量的增长和成本端进一步下行,过程曲折但前途光明,保持信心,静待花开。

赞同来自: happysam2018 、kwok 、马拿巴子

今天真的是热泪盈眶啊,从最高盈利10万到亏损10万,终于快要回本了,中间经历了太多内心的煎熬,也让我成长了很多,对市场有了全新的认识。16块多点买的几万股新集,只持了三天,看今天是不是很搞笑。超佩服能拿股的人

赞同来自: henze 、哈哈咋了 、franckC 、阳光下的生活 、明青 、 、 、 、 、 、 、 、 、 、 、更多 »

2025年2个月过去了,目前仓位152%,收益率负10%,2025年一直在水下呛水,哈,风水轮流转,挺正常的。这个月只是增加了一只股票观察仓皖能电力,其他没有操作,因为融资仓位过早打的太满,因A股持仓保证金不够,且手中持仓都处于半死不活的状态,所以暂时我失去了加仓的权利,目前只能躺平硬抗,好在我很少看行情,所以盘面的变化对我情绪没什么太多影响,因为我的投资理念最重要的基本因素就是企业资产穿透后最基...赞! 引用《大学》中的一段,跟老师讲述的投资生活理念有共鸣之处。

知止而后定,定而后能静,静而后能安,安而后能虑,虑而后能得。物有本末,事有始终。知所先后,则近道矣。

赞同来自: 乐鱼之乐 、happysam2018 、塔塔桔 、肥铛 、苏打传奇 、更多 »

有个问题,想咨询各位老师,就是新集负债250多亿。后期就算一年挣20亿,10年也还不完,那它这个负债率怎么改善。我们期待他分红,他不用还债吗。根据新集能源2024年3季度财报,负债合计258.19亿,资产负债率60.41%。23-20年资产负债率分别是:59.15%、63.18%、67.98%、72.94%,纵向来看是有下降趋势的。横向来看中等偏上,可以接受。

如果担心债务问题的话,可以用流动比率(流动资产/流动负债),24-20年流动比率分别是:0.4417、0.3121、0.3045、0.2898、0.1443。纵向来看,这个比率是增加的。

根据24年3季度财报,新集能源流动负债同比23年是略微降低的,主要增加的是长期借款,约46.16亿,占当期营收的50.23%。

对于我来说,投资新集能源主要担心以下问题:

1. 煤电一体化转型可能要持续到26年,期间利润是否稳定?

2. 假如27年火电全部投产运行,效果是否符合预期?比如新能源发电、区域政策变动。

solino

- 每一把剃刀都自有其哲学

- 每一把剃刀都自有其哲学

赞同来自: kolanta 、homanking 、火龙果与榴莲 、大7终成 、TomGoogleBaidu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

逻辑靠谱,买这种股票当储蓄适合大部分散户。两年后的今天,新集的股价其实涨了不少,但持有逻辑和买入的方式依旧不变。多一些选项比如盘江等。但眼下科技股大火,能源类股票一方面受特没谱打压油价,一方面国内煤价电价一直在下行,短期看不到起色,耐住性子。比不了楼主安老师的定力,这部分当储蓄控制好仓位,靠转债仓位和科技含量高的基金仓位平衡,加上北交所打新仓位的大部队。此刻,

每个月的盈利,拿出一部分买这些股票。

他强任他强,清风拂山岗;

他横任他横,明月照大江。

应该是楼主和本贴大部分投资者的心态写照。

贵州能源集团于 2025 年 3 月 7 日通过上海证券交易所交易系统以集中竞价交易方式增持公司651,500 股 A股股份,占公司总股本比例约为 0.03%,对应成交金额为人民币 3,121,363.92 元(不含交易费用)。这个集中竞价股数是怎么成交的呀?竞价看看也没这么多呀

赞同来自: 飞奔的犀牛 、freetstar89 、happysam2018 、gaokui16816888 、我心安然更多 »

赞同来自: 爱吃萝卜爱吃菜 、春天的雪人 、飞奔的犀牛 、塔塔桔 、noelhu 、 、 、 、 、 、 、 、 、更多 »

目前煤电装机是新光和普定的2*66万千万机组,25年1月20日普定2号机组投入商业运营,那么总装机容量264万千万。假设机组年利用小时4000,上网电价0.37元,供电煤耗270 克标准煤/千瓦时。那么年发电量4000*264÷10000=105.6亿度,年耗煤105.6*270*7000÷3500÷1000=57亿公斤=570万吨。2024第四季度发电量26.12亿度,上网电量24.09亿度,计算发电损耗后的上网电量比为24.09÷26.12*100%=92.23%。预估2025年燃煤发电上网电量105.6*92.23%=97.39亿度,全年燃煤发电营收=97.39*0.37=36亿。

2023年煤炭产量11269449吨,成本6,564,030,907,每吨成本6,564,030,907÷11269449=582元,电力发电用煤成本582*570÷10000=33.2亿,电力发电预估毛利=36-32=4亿。当然我这个计算把煤炭成本放在一起不科学,3500大卡的普通动力煤销售价格都没有582元,2022年报披露动力煤销售平均价每吨251元,那么570吨动力煤自用按251每吨价格计算,电力发电用煤成本582*251÷10000=14.6亿,电力发电预估毛利=36-14.6=21.4亿。21毛利还没有去掉少数股东权益,剩下没有计算的就是折旧、利息、税费,盘江煤炭和电力资产合计大概是利息2亿,折旧10亿,税费9亿左右。保守估计盘江电力基本盘盈利应该5-10亿之间吧,业绩的弹性就靠焦煤了。

我分析的比较保守,其实自己也没什么把握,安老师肯定比我看的深多了,上面计算只是发上来讨论。目前盘江我建了一部分仓位,但跌下来也不敢补仓,主要是看着负债比较多,总负债273亿,有息负债154亿看着负债总感觉心里没底。另外就是对电力部分的盈利不确定。

鲸鱼船长

- 贪嗔痴疑慢,五毒俱全。

赞同来自: 飞奔的犀牛 、YmoKing 、freetstar89 、邻人93 、gaokui16816888 、 、更多 »

赞同来自: happysam2018 、阳光下的生活 、青哲 、邻人93

赞同来自: 塔塔桔 、我心安然 、lonn67 、不知为不知也 、仙人涨 、 、 、 、 、 、 、 、 、更多 »

无烟煤(洗中块)

吨

950.0

-17.2

-1.8

普通混煤(4500大卡)

吨

548.5

-25.6

-4.5

山西大混(5000大卡)

吨

630.0

-27.7

-4.2

山西优混(5500大卡)

吨

722.2

-29.4

-3.9

大同混煤(5800大卡)

吨

761.7

-31.3

-4.0

焦煤(主焦煤)

吨

1300.0

0.0

0.0

焦炭(准一级冶金焦)

吨

1338.7

-65.7

-4.7

看最新的焦煤、焦炭期货也是不断的创出新低。

有消息说平煤集团员工的工资下浮30%,

整个煤炭行业还处于周期下行阶段,

何时到底部真不好判断

drzb - 80后下岗男

赞同来自: 汨江水 、happysam2018 、apple2019 、solino 、阳光下的生活 、更多 »

业绩层面为什么说不能跟19年比而要跟23年比?成本和三费比19年同煤价时期高了15个点,你说的这些鸡毛蒜皮都在这15个点里体现了。我关注的的是这15个点能不能下降,你跟我说这15个点是什么......我觉得我们说的不是一个层面的问题,别浪费时间,到此为止!

看工资薪酬开支就行了,没有可比性。

不算人力成本自然增长,单是前年开始交企业年金(10%+的工资基数),盘江薪酬支出额外多出了4个亿,这多出的成本肯定是回不去了。换言之,即便很乐观的假设下煤炭多出4个亿利润,也被薪酬开支给吃掉了。何况煤炭增利实际上是要打大大的问号的。

有图有真相↓

赞同来自: 一口一个鸡肉卷 、zf8149 、happysam2018 、solino 、黑洞君 、 、 、更多 »

19年平均实现煤价757.05元/吨,销量760万吨,毛利率35.68%,四费13.8%, 扣掉税净利率10.4亿;业绩层面为什么说不能跟19年比而要跟23年比?

目前煤价是740元/吨左右,24年Q4毛利率为22.5%,四费16%,产量按照Q4产量*4*0.8计算商品煤销量差不多是800万吨,(新增的普定供煤只要按照23年的产量刚好够)估算出来净利润大概3亿出头。

这里的变量有 1、随着电煤自供的增加,商品煤的毛利率应该会逐步提升;2、管...

看工资薪酬开支就行了,没有可比性。

不算人力成本自然增长,单是前年开始交企业年金(10%+的工资基数),盘江薪酬支出额外多出了4个亿,这多出的成本肯定是回不去了。换言之,即便很乐观的假设下煤炭多出4个亿利润,也被薪酬开支给吃掉了。何况煤炭增利实际上是要打大大的问号的。

有图有真相↓

drzb - 80后下岗男

赞同来自: happysam2018 、乐鱼之乐 、kolanta

盘江25年煤炭搞出个4-5亿的利润?太乐观了吧。19年平均实现煤价757.05元/吨,销量760万吨,毛利率35.68%,四费13.8%, 扣掉税净利率10.4亿;

中性预期,以目前煤价水平,煤炭板块能打平不亏就烧高香了。

24年煤炭+发电业务,公司整体还是亏损的,也即去年煤炭板块就是个纯亏货。

今年至今,煤价还在跌,煤炭板块想盈利,焦煤价格至少首先要超越24年价格再说吧……

目前煤价是740元/吨左右,24年Q4毛利率为22.5%,四费16%,产量按照Q4产量*4*0.8计算商品煤销量差不多是800万吨,(新增的普定供煤只要按照23年的产量刚好够)估算出来净利润大概3亿出头。

这里的变量有 1、随着电煤自供的增加,商品煤的毛利率应该会逐步提升;2、管理费用里面多的2%是安全生产费用,这个可以预期的会降低;3、财报里的2亿存货是否是提前给降低成本准备的;4、煤价继续下跌,600应该是个盈亏线;5、盘江不是纯煤电一体化,电煤多少外购多少自供搞不太清楚;

所以我说如果煤价企稳它今年煤炭板块有4-5个亿的利润也并不奇怪,不过即使今年达到10个亿的利润,比起安徽那两个,天花板不太高。

赞同来自: 明目标稳脚步

皖能电力25受益于煤电差价,发电利润略降,有新疆电厂投产相抵,整体利润估计微增;新集电厂明年才转固,这个节点有点尴尬,今年利润估计小降;盘江今年发电撑死7-8亿,焦煤目前跌到19年的煤价,个人判断煤炭板块搞出4-5个亿利润也不奇怪,所以虽然盘江的天花板虽低但有博弈价值;不过这才哪到哪儿,20年焦煤底部跌破600,动力煤跌到410,那时候才是真正的鬼哭神嚎。盘江25年煤炭搞出个4-5亿的利润?太乐观了吧。

虽然不甘心,但得承认煤电的投资难度远远大...

中性预期,以目前煤价水平,煤炭板块能打平不亏就烧高香了。

24年煤炭+发电业务,公司整体还是亏损的,也即去年煤炭板块就是个纯亏货。

今年至今,煤价还在跌,煤炭板块想盈利,焦煤价格至少首先要超越24年价格再说吧……

赞同来自: lsx105155 、我心安然 、happysam2018 、zyxw风雅颂 、gaokui16816888 、 、 、 、 、 、 、 、 、 、更多 »

新集能源令人心悸啊,天天跌1个点,就一直阴跌看不到止跌的情况,7.5一路加仓到6.3,成本7.05,已亏十几个点。煤价虽然跌,不是长协占85%,怎么还是跌成这样,不是说煤价越低火电利润越高吗。25年的净利润预计还能有多少我上一轮跟着安老师买的,上一轮最低3.9左右吧,磨了很久,我记得安老师当时发文说有个朋友跟着他买,还来说他推荐的不好,亏钱了,然后气愤地清仓走了,接着就开始涨……我当时就在想安老师的朋友是啥心情。抄作业自负盈亏。从轮动大类来看,煤炭今年没行情也正常吧,以及如果阴跌,补仓拉开一点

赞同来自: happysam2018 、noelhu

新集能源令人心悸啊,天天跌1个点,就一直阴跌看不到止跌的情况,7.5一路加仓到6.3,成本7.05,已亏十几个点。煤价虽然跌,不是长协占85%,怎么还是跌成这样,不是说煤价越低火电利润越高吗。25年的净利润预计还能有多少卖出即可

drzb - 80后下岗男

赞同来自: happysam2018 、zdjun 、布衣2023 、amare32 、xiaoqiaocgx 、 、 、更多 »

加仓控制好节奏,新集能源的股价,再跌个30%、40%也是完全可能的皖能电力25受益于煤电差价,发电利润略降,有新疆电厂投产相抵,整体利润估计微增;新集电厂明年才转固,这个节点有点尴尬,今年利润估计小降;盘江今年发电撑死7-8亿,焦煤目前跌到19年的煤价,个人判断煤炭板块搞出4-5个亿利润也不奇怪,所以虽然盘江的天花板虽低但有博弈价值;不过这才哪到哪儿,20年焦煤底部跌破600,动力煤跌到410,那时候才是真正的鬼哭神嚎。

说长协是85%,但长协分年度长协(价格相对稳定)、月度长协(价格其实就是市场价),我不知道新集能源的长协具体多少是年度,多少是月度的

煤电一体的公司,只要电价跌,利润就跌,分部门的煤炭利润、火电利润没必要关注

虽然不甘心,但得承认煤电的投资难度远远大于水电,个人视角仅供参考。

赞同来自: happysam2018 、gaokui16816888

2025年2个月过去了,目前仓位152%,收益率负10%,2025年一直在水下呛水,哈,风水轮流转,挺正常的。这个月只是增加了一只股票观察仓皖能电力,其他没有操作,因为融资仓位过早打的太满,因A股持仓保证金不够,且手中持仓都处于半死不活的状态,所以暂时我失去了加仓的权利,目前只能躺平硬抗,好在我很少看行情,所以盘面的变化对我情绪没什么太多影响,因为我的投资理念最重要的基本因素就是企业资产穿透后最...看老哥帖子挺久了,感谢老哥的话语,让我这躁动10来年的交易可以开始变得平静。

赞同来自: 春天的雪人 、happysam2018 、但愿海波起 、kjm521 、乐鱼之乐 、 、 、 、 、 、更多 »

新集能源令人心悸啊,天天跌1个点,就一直阴跌看不到止跌的情况,7.5一路加仓到6.3,成本7.05,已亏十几个点。煤价虽然跌,不是长协占85%,怎么还是跌成这样,不是说煤价越低火电利润越高吗。25年的净利润预计还能有多少加仓控制好节奏,新集能源的股价,再跌个30%、40%也是完全可能的

说长协是85%,但长协分年度长协(价格相对稳定)、月度长协(价格其实就是市场价),我不知道新集能源的长协具体多少是年度,多少是月度的

煤电一体的公司,只要电价跌,利润就跌,分部门的煤炭利润、火电利润没必要关注

赞同来自: happysam2018 、暗香 、gaokui16816888 、amare32 、cmszx更多 »

赞同来自: happysam2018 、geneous 、gaokui16816888 、彩虹鸽

感觉这次牛市的风口应该是人形机器人 deepseek 固态电池 芯片 而且先锋军在北交所和科创板(总市值一共也没多大) 一次次上攻打开上涨的空间和格局(应该幅度不会小于13-15年的创业板) 再回调等待大部队跟进 上次小牛市(19-21)炒过了的板块 所谓炒新不炒旧 这次再爆炒机率相对偏低你感觉对了,我用了10年才领悟到投机的艺术。

赞同来自: happysam2018 、乐鱼之乐 、散户长相守

安老师,我仔细看了您的发贴,郑煤机 601717 在去年 11 月左右平仓换了其他品种,但是现在我发现 601717 技术层面相对抗跌,而且基本面貌似还好,请问一下郑煤机 601717 现在可以买吗?我研究了一阵,从公司股权的角度值得买:利润率高,估值低。假设成本价13.5元,近三年投资收益率(每股收益/股价)约10.74%、13.70%、15%+。

问题1: 利润不错,但现金流一般,好在家底厚,不存在短期负债问题;

问题2: 汽车零部件板块净利润率太低,营收占比将近50%,净利润占比不到10%;

问题1持续关注,应收和存货占比较高可能是行业特性;问题2汽车零部件板块还处于转型期。

我喜欢的:

1. 地方国企,财务造假的可能性较低;

2. 研发、制造、销售、服务一体,自主可控;

3. 换行业不换专业:汽车零部件和煤机同属机械制造;

4. 汽车零部件板块全资子公司亚新科、索恩格管理理念:从职业经理人向合伙人转变。

walkerdu - 为着理想勇敢前进

赞同来自: geneous 、happysam2018 、xqgzs

还好吧 我后来想了半天 发现兔子都有三个窝 于是就把资金分成十份 找尽量收益稳定低回撤的低换手率组合跟踪 不然一轮牛市下来 白白错过了大好行情 目前看来效果还行 动态调仓 同时不同风格的组合直接做成对冲搭配 这样如果一轮牛市下来 能赚到各位老师的平均收益的七八成 我就满足了又看了一下,第二个也在我关注里,嘿嘿。

walkerdu - 为着理想勇敢前进

还好吧 我后来想了半天 发现兔子都有三个窝 于是就把资金分成十份 找尽量收益稳定低回撤的低换手率组合跟踪 不然一轮牛市下来 白白错过了大好行情 目前看来效果还行 动态调仓 同时不同风格的组合直接做成对冲搭配 这样如果一轮牛市下来 能赚到各位老师的平均收益的七八成 我就满足了哈哈哈,第一个我一眼就看出来了,也在我关注里,确实非常不错,如果实盘也是那样,可以说非常牛了。

赞同来自: happysam2018 、geneous

还好吧 我后来想了半天 发现兔子都有三个窝 于是就把资金分成十份 找尽量收益稳定低回撤的低换手率组合跟踪 不然一轮牛市下来 白白错过了大好行情 目前看来效果还行 动态调仓 同时不同风格的组合直接做成对冲搭配 这样如果一轮牛市下来 能赚到各位老师的平均收益的七八成 我就满足了请教这些组合是啥名称啊??感觉还挺不错,也去分散一点

赞同来自: happysam2018 、wz2105

还好吧 我后来想了半天 发现兔子都有三个窝 于是就把资金分成十份 找尽量收益稳定低回撤的低换手率组合跟踪 不然一轮牛市下来 白白错过了大好行情 目前看来效果还行 动态调仓 同时不同风格的组合直接做成对冲搭配 这样如果一轮牛市下来 能赚到各位老师的平均收益的七八成 我就满足了真的还是你聪明,抄作业的模范生

赞同来自: happysam2018 、苏打传奇

去年二月份六块多跟着老师买新集 一路持有 一路加仓到十块多 从十块多跌到八块多开始停止加仓了 选择躺平 是金子总会发光的 才六倍多的动态市盈率 我是非常有信心的 现在最是考验耐心的时候 相信坚守会等来下一轮爆发 坚持就是胜利有没有感觉,加仓太快?既没有拉开时间,又没有拉开价格。

去年二月份六块多跟着老师买新集 一路持有 一路加仓到十块多 从十块多跌到八块多开始停止加仓了 选择躺平 是金子总会发光的 才六倍多的动态市盈率 我是非常有信心的 现在最是考验耐心的时候 相信坚守会等来下一轮爆发 坚持就是胜利那你的成本价是多少?

赞同来自: liyunlongv 、happysam2018 、kolanta

2025年2个月过去了,目前仓位152%,收益率负10%,2025年一直在水下呛水,哈,风水轮流转,挺正常的。这个月只是增加了一只股票观察仓皖能电力,其他没有操作,因为融资仓位过早打的太满,因A股持仓保证金不够,且手中持仓都处于半死不活的状态,所以暂时我失去了加仓的权利,目前只能躺平硬抗,好在我很少看行情,所以盘面的变化对我情绪没什么太多影响,因为我的投资理念最重要的基本因素就是企业资产穿透后最...深以为然,同样错过这波科技股,同样无所谓

赞同来自: happysam2018 、kolanta 、尘墨色 、gaokui16816888

2025年2个月过去了,目前仓位152%,收益率负10%,2025年一直在水下呛水,哈,风水轮流转,挺正常的。这个月只是增加了一只股票观察仓皖能电力,其他没有操作,因为融资仓位过早打的太满,因A股持仓保证金不够,且手中持仓都处于半死不活的状态,所以暂时我失去了加仓的权利,目前只能躺平硬抗,好在我很少看行情,所以盘面的变化对我情绪没什么太多影响,因为我的投资理念最重要的基本因素就是企业资产穿透后最...心中无股。点赞安大。

我抄了盘江。在5以下再盘整一个月,准备加仓到5成,或者7成。目前一成仓

京公网安备 11010802031449号

京公网安备 11010802031449号