Edge

Edge Chrome

Chrome Firefox

Firefox白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 万万没想到damo 、happysam2018 、hippohippo 、wangcaidu 、sdu2011 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看到这段话,很好!转过来。

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: happysam2018 、noelhu 、kolanta

货存增加,也可以理解为采购的原材料等增加,并不一定隐藏了利润。要销售掉才有利润。比如一个商店现金很多,某段时间多进了很多货,并不能说隐藏了利润吧?一般而言,你说得对。

我们的讨论不是做论文,而是抓住这个股票的主要问题。很显然,盘江不是百货公司,不会买很多东西存起来,只会生产很多东西存起来。

大道之行也 - 晓债主,小赌怡情!

赞同来自: happysam2018 、乐鱼之乐 、nxd1120

只定性不定量都是耍流氓。我去(⇀‸↼‶)

所有的定性,哪怕是基于模糊的正确,其实也是基于定量的。

比如说一眼知胖瘦,貌似定性,实则这种模糊的正确的底层,仍然是定量。——你不知道胖子是180斤,200,270,300,但大致的区间是确定的。

【模糊的正确】

HR:你来我公司上班吧~

牛马:薪水多少?

HR:不到一个亿~

牛马:我去~

试问,牛马说“我去~”,到底是去还是不去?:)

赞同来自: 腰果好吃 、happysam2018 、陳説

投资和会计是不一样的,否则会计师都是投资高手了。安老师无私分享,已然十分钦佩。岂敢得陇望蜀,得寸进尺?从未要求安大师或网友非要提供一个精确的答案。

个人经验是宁要模糊的正确,不要精确的错误。

知道能涨到哪儿?知道能跌到哪儿?知道要花多长时间实现?然后根据自己的体系分配仓位权重。

抄作业赚钱了,不是安老师厉害,是你自己的体系牛逼。

没有把握,就上不了仓位,那意义并不大,那你可以学施洛斯,分散不深研,或者用K线辅助。或者买确定性的新集,26年8块钱的净资产,也才1pb,何必单恋一枝花?

学我者生...

只是——

投资关键不是要忽悠住别人,而是要能把自己给忽悠住。

模糊的正确当然可以接受,没有适当边际的正确不过是自欺欺人。

赞同来自: happysam2018 、iamkhan 、牵手 、geneous 、好奇心135 、更多 »

投资和会计是不一样的,否则会计师都是投资高手了。只定性不定量都是耍流氓。

个人经验是宁要模糊的正确,不要精确的错误。

知道能涨到哪儿?知道能跌到哪儿?知道要花多长时间实现?然后根据自己的体系分配仓位权重。

抄作业赚钱了,不是安老师厉害,是你自己的体系牛逼。

没有把握,就上不了仓位,那意义并不大,那你可以学施洛斯,分散不深研,或者用K线辅助。或者买确定性的新集,26年8块钱的净资产,也才1pb,何必单恋一枝花?

学我者生...

所有的定性,哪怕是基于模糊的正确,其实也是基于定量的。

比如说一眼知胖瘦,貌似定性,实则这种模糊的正确的底层,仍然是定量。——你不知道胖子是180斤,200,270,300,但大致的区间是确定的。

【模糊的正确】

HR:你来我公司上班吧~

牛马:薪水多少?

HR:不到一个亿~

牛马:我去~

试问,牛马说“我去~”,到底是去还是不去?:)

drzb - 80后下岗男

赞同来自: dengca1987 、乐鱼之乐 、ASC1975 、dxj6278260 、lsx105155 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

个人经验是宁要模糊的正确,不要精确的错误。

知道能涨到哪儿?知道能跌到哪儿?知道要花多长时间实现?然后根据自己的体系分配仓位权重。

抄作业赚钱了,不是安老师厉害,是你自己的体系牛逼。

没有把握,就上不了仓位,那意义并不大,那你可以学施洛斯,分散不深研,或者用K线辅助。或者买确定性的新集,26年8块钱的净资产,也才1pb,何必单恋一枝花?

学我者生,似我者死!

安老师把思路分享,已经非常良心了,你自己体系的完善,只能自己下功夫,问别人是没用的。

利润可以估算,但没法计算。为了计算盘江的火电净利润,我曾经给证券代表发过邮件,几个字的回复等于没有回复。可能公司都没法说清楚每个项目的利润,因为影响因素太多,有政策的、宏观的、公司管理的,等等。比如说主业煤炭价格,就不是董事长能够控制的;比如说电力上网电价,董事长说了也不算;比如说公司的成本,多一个人就要多20万费用,国营企业也不能随便减员。预期业绩能翻番的前提下,等四年的耐心我是有的。但信心不足。

大而化之,四年后净利润20亿。煤炭10亿,火电5亿,光...

信心的不足源自对其利润范围(注意是范围,而非精确数字)的不确定。如果范围太过宽泛,就好比公司招聘简章上说薪水不超过一个亿一样,求职者是无所适从的——毕竟3000块也是不超1个亿啊。

分散的持仓无所谓,重仓的标的我不接受持有了四年,只是一个债券的收益。

赞同来自: 大老虎342 、happysam2018 、kkio 、hou123qd 、阴影下的猫 、 、 、更多 »

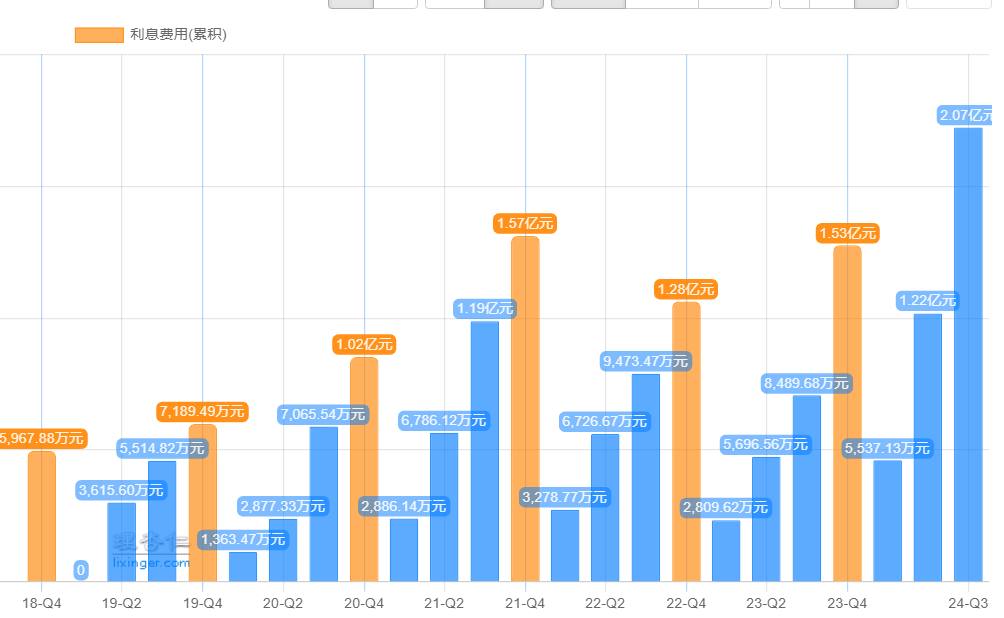

利息增长幅度小于有息负债,是因为现在是降息周期,利率越来越低,公司可以借新的低息债还老的高息债。在建工程转固定资产后,利息费用和折旧都会增加,但是净利润增加幅度更大。如果花费重金建造的资产,连折旧和利息都赚不出来,那不亏死了,根本就没有必要建造。你别说,国企很多投资建设的项目,真赚不来利息。有些是社会责任问题,有些是建设很理想,建完没有运营的机制,还有真是为了投资而投资。

我记得有个数据,国资委下属企业,固定资产收益率好像没有银行利率高,再扣除垄断企业收益,剩下的你细品!

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 一年二次 、happysam2018 、明园 、luojiandun 、zh6179 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

关键是扣除折旧和利息,能贡献多少利润?有无大致估算额?我看券商对盘江未来两年的利润预测都很保守,25年平均7E左右,26年8-9亿。这与安全饕所言“10亿煤电利润打底,10亿元精煤利润看多期权”的说法出入较大。利润可以估算,但没法计算。为了计算盘江的火电净利润,我曾经给证券代表发过邮件,几个字的回复等于没有回复。可能公司都没法说清楚每个项目的利润,因为影响因素太多,有政策的、宏观的、公司管理的,等等。比如说主业煤炭价格,就不是董事长能够控制的;比如说电力上网电价,董事长说了也不算;比如说公司的成本,多一个人就要多20万费用,国营企业也不能随便减员。

大而化之,四年后净利润20亿。煤炭10亿,火电5亿,光伏5亿。给10PE,估值200亿,相对现在一倍的涨幅。有没有耐心等四年?这是你的问题。四年后能不能赚20亿,这是公司的问题。

赞同来自: happysam2018 、好奇心135 、wz2105

利息增长幅度小于有息负债,是因为现在是降息周期,利率越来越低,公司可以借新的低息债还老的高息债。关键是扣除折旧和利息,能贡献多少利润?有无大致估算额?我看券商对盘江未来两年的利润预测都很保守,25年平均7E左右,26年8-9亿。这与安全饕所言“10亿煤电利润打底,10亿元精煤利润看多期权”的说法出入较大。

在建工程转固定资产后,利息费用和折旧都会增加,但是净利润增加幅度更大。如果花费重金建造的资产,连折旧和利息都赚不出来,那不亏死了,根本就没有必要建造。

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: happysam2018 、塔塔桔 、hjndhr 、大7终成 、xxx皎皎 、更多 »

未虑胜,先虑败。利息增长幅度小于有息负债,是因为现在是降息周期,利率越来越低,公司可以借新的低息债还老的高息债。

应该说盘江股份的劣势和风险已经被楼主和众集思录网友分析的差不多了。

我抛砖引玉,再补充一个风险点或者说是本人的疑虑点。

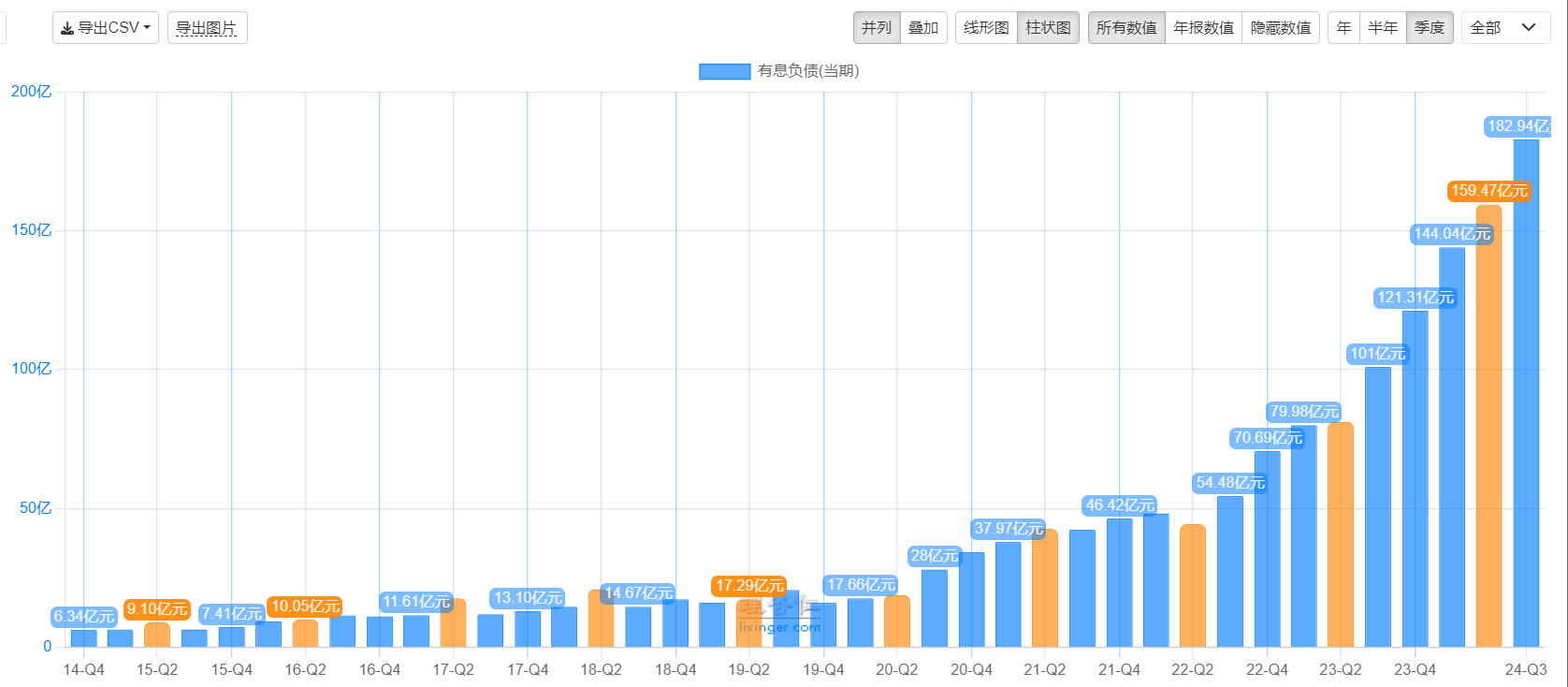

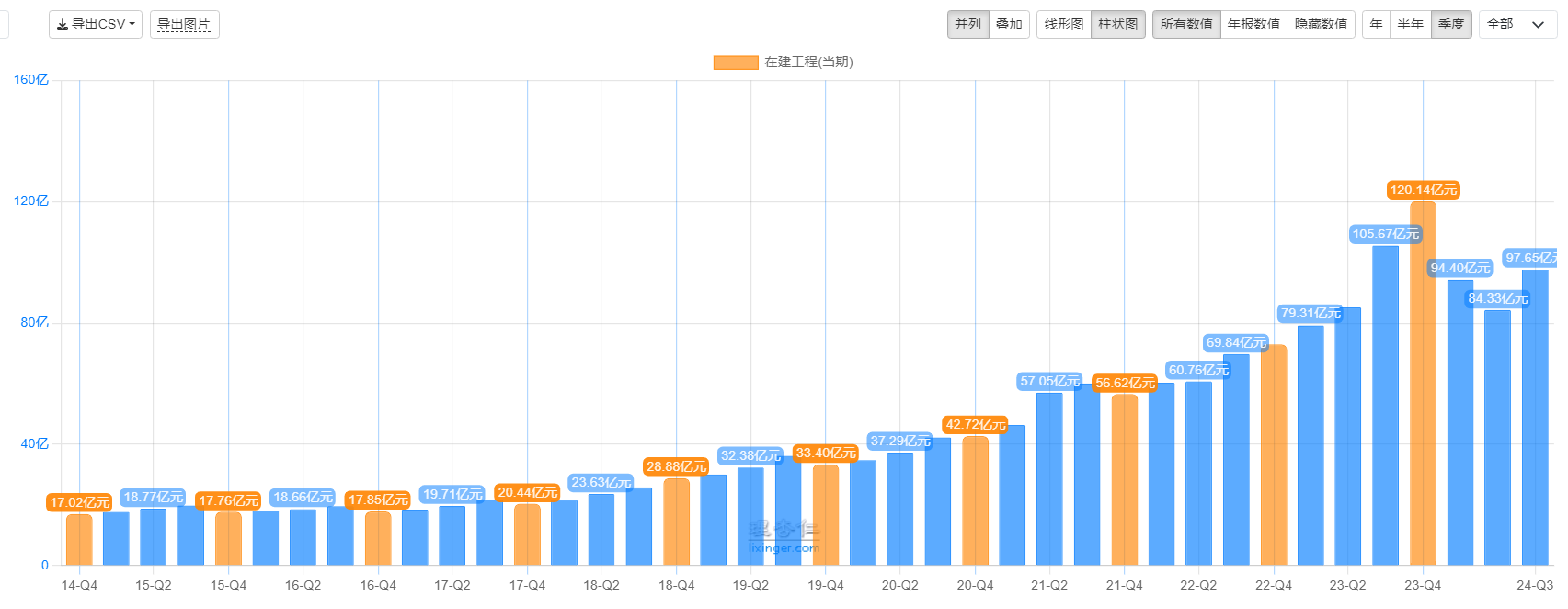

那就是盘江的在建工程和有息负债。

由于煤电一体化的战略转型,公司这几年资本开支急速增长,有息负债和在建工程也随之快速上升,如下:

有息负债从21年的46亿迅速增长到三季报的182亿

在建工程也翻翻

在有息负债增加近140亿元的基础上,利息费用却无明显增长...

在建工程转固定资产后,利息费用和折旧都会增加,但是净利润增加幅度更大。如果花费重金建造的资产,连折旧和利息都赚不出来,那不亏死了,根本就没有必要建造。

赞同来自: happysam2018 、暖风1986 、大7终成 、xiaofeng71 、好奇心135更多 »

赞同来自: happysam2018 、iamkhan 、苏打传奇 、飞花逐月 、肥壮啃苹果 、 、 、 、 、 、 、 、 、 、更多 »

1、度电净利润有6分钱?

因为盘江的发电业务都在控股子公司上,半年报中的主要控股参股公司分析中都单独列出了他们的上网电量、收入、净利润。

新光公司、盘州新能源公司、关岭新能源公司,这三家加起来一共上网电量140780万度,对得上,净利润是9098.09万元,度电净利润6分。这算得比安老师预估的高,我是否算错了。

而且看上去比新集的坑口电厂利润还高?这是真不懂,求指教!

2、盘江的煤电一体,利润会比原来卖混煤要高很多吗?

1)根据盘江股份董秘在2022年5月的回复:尊敬的投资者您好!公司动力煤价格均按照省内电煤保供指导价执行,全部以长协方式销售给省内燃煤电厂,公司动力煤售价200多元每吨,主要是电煤的发热量较低,因此结算价较低。【在2022年财报中也写了混煤(动力煤)】

2)根据盘江股份2022年年报,混煤毛利高达35%。(在2023年就没有单独披露混煤了)

3)根据高德地图,新光和普定这两个电厂并不算离盘江几个矿很近,特别是普定。有更近的电厂:在月亮田和土城中间有一个 柏果电厂,属于国投盘江,60万千瓦。恒普北边 有一个 发耳电厂,属于大唐集团,246万千瓦。盘南还有盘南电厂,240万千瓦,属于贵州粤黔电力。

综合以上的信息,猜测盘江的混煤原来大部分卖给了矿口旁边的火电站。和安老师说的“以前需要外运销售,这种低卡煤外运的运费严重影响了混煤的利润”不完全一致。

所以并不是因为要运输低热值混煤才赚不到钱,而是因为要便宜卖给别人?按照长协价出售混煤所创造的毛利看上去已经很可观,自己电厂利润率能到多高呢?考虑上固定资产折旧和债务利息,是否能比原来赚钱?

赞同来自: happysam2018 、gaokui16816888 、雨狼枫悟 、drzb 、乐鱼之乐 、 、 、 、 、 、更多 »

我觉得 完全不用全部博进去 毕竟不可能像老安那样淡定。抄就用舒服的姿势即可。

另外 确定性和不确定性 不就是博弈吗 不确定也可能 拔的更高

当然 大家 "安全"为主 :)

solino

- 每一把剃刀都自有其哲学

- 每一把剃刀都自有其哲学

赞同来自: liyunlongv 、happysam2018 、肥壮啃苹果 、gxylxjq 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 西林卷柏 、happysam2018 、iamkhan 、QXXP 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

应该说盘江股份的劣势和风险已经被楼主和众集思录网友分析的差不多了。

我抛砖引玉,再补充一个风险点或者说是本人的疑虑点。

那就是盘江的在建工程和有息负债。

由于煤电一体化的战略转型,公司这几年资本开支急速增长,有息负债和在建工程也随之快速上升,如下:

有息负债从21年的46亿迅速增长到三季报的182亿

在建工程也翻翻

在有息负债增加近140亿元的基础上,利息费用却无明显增长

以我有限的财务知识,这或是在建工程利息资本化导致的结果?

未来几年随着在大量建工程逐步转固定资产,新增固定资产折旧以及有息负债利息的增加会对盘江当期损益造成多大的影响?占比几何?

集思录卧虎藏龙,还望能不吝赐教,指点迷津!

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: happysam2018 、五角场段誉 、乐鱼之乐 、塔塔桔 、suijimanbu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

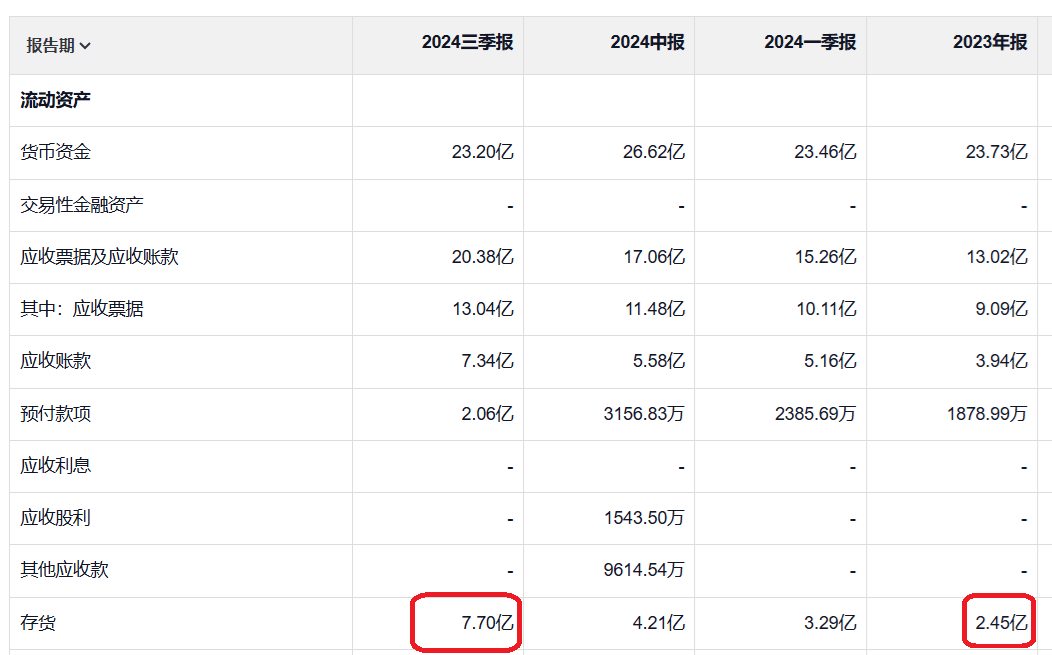

如图是盘江的存货,2023年底是2.5亿,今年三季报是7.7亿,增加了5.2亿。

根据测算,现在三台66万千瓦机组,最高贮存一个月的燃煤,是45万吨热值3500大卡的动力煤。

目前5500大卡秦皇岛长协价是700元,对应3500大卡是445元,45x0.0445=2亿。

故三季报存货多存了3.2亿元。由于存货是以成本入账,按照最低20%的毛利率估算,售价要加上0.8亿元,即售价为4亿元。

结论:三季报通过存货掩藏了大约4亿元的净利润

赞同来自: gaokui16816888

不知道大家怎么看国证2000这个etf,15年以来10年了套牢盘少,牛市害怕选不到牛股,就是选到牛股也怕拿不住,还怕选到跑不赢大盘指数的股票。如果买这个etf如何啊,最起码能跑个中位数吧,请大家指点一下。我买的国政2000ETF和中证2000ETF 这两个目前持有人非常少 规模只有1000ETF 十分之一 如果来ETF牛市 这两个是黑马 而且经济下行 大股票的性价比远低于小股票 加上小股票不让随便减持 小股票明显现在被极度低估

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: lsx105155 、noelhu 、gaokui16816888 、Restone 、wugreat 、 、更多 »

不知道大家怎么看国证2000这个etf,15年以来10年了套牢盘少,牛市害怕选不到牛股,就是选到牛股也怕拿不住,还怕选到跑不赢大盘指数的股票。如果买这个etf如何啊,最起码能跑个中位数吧,请大家指点一下。“最起码能跑个中位数吧”。

语言很有意思,表达了你的愿望,但是又不确定,希望别人给你肯定。

世界上没有容易赚的钱。也没有什么确定性的“最起码能跑个中位数”。理论上2000ETF可以得到2000指数的平均收益,可以大于中位数,也可能小于中位数。但是ETF是有成本的,而且成本不低,常规的0.5%管理费+0.1%托管费,一年0.6%的成本,结果就是拿不到平均数。

A股的总体回报率很低,可能年化4%左右,0.6%就占了15%。

赞同来自: Syphurith 、丢失的十年 、肥铛 、suijimanbu 、白金牛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

未来有没有可能电力过剩、电价下行的风险?有研究过的老师说说吗?这个问题我也是想过。电力过剩不太担心。

以电力消费习惯来说,每一代都比上一代要多好多电。

坐标包邮区, 自己就夏天2,3个月晚上开空调。

下一代,基本好像都是全天空调了。

当然这个习惯对地球环境不一定太友好,但是消费习惯和趋势没办法。

赞同来自: 万万没想到damo 、shiniantony 、飞起来的鱼 、gaokui16816888

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 雨狼枫悟 、hannon 、happysam2018 、阳光下的生活 、不虚不实 、 、 、 、 、 、更多 »

这个月持仓趋向集中,目前持仓如下:新光电厂已经完全投产,一年耗煤大约240万吨,平均每个月20万吨,一个季度60万吨。第三季度商品煤产销量相差60万吨,正好是发电烧掉了。

盘江股份A 持仓56%

大唐发电H 持仓25

远兴能源A 持仓10%

郑煤机A 持仓9%

中国中铁H 持仓9%

总仓位109%,今年收益率67%

最近这段时间我的持仓相当于满仓踏空,这个市场的行情总是伴随着概念的炒作与资本的疯狂,而我的投资理念从不会去追逐市场的热点,我只会坚守自己的能力范围毫不动摇...

至于第三季度增加的存货3.5亿元,煤从哪里出来,我想不明白。今年前9个月,产煤和销煤之间的差额是100万吨,正好对应电厂的消耗。难道公司还有外购煤炭?

赞同来自: 白沙湖 、紫薯弟弟 、一江一海一路 、瀛幻想 、dengca1987 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

盘江股份A 持仓56%

大唐发电H 持仓25

远兴能源A 持仓10%

郑煤机A 持仓9%

中国中铁H 持仓9%

总仓位109%,今年收益率67%

最近这段时间我的持仓相当于满仓踏空,这个市场的行情总是伴随着概念的炒作与资本的疯狂,而我的投资理念从不会去追逐市场的热点,我只会坚守自己的能力范围毫不动摇,所以那些行情火爆的题材股我是连看一眼的兴趣都没有,更别说买了,我本月持仓组合从12只股票精简到5只,简单说一下盘江及持仓组合的三季报吧。

盘江股份这份三季报还是一如既往的烂到家,因三季报数据公布有限,但依然可以看到刻意做低业绩的痕迹,最明显的地方就是存货,这个存货不正常,第三季度在中报的基础上又大幅度增加存货到7.7亿,比往年正常数据多4亿多,中报的解释是增加存货是为了给新光电厂与普定电厂储备原料煤,问题就出在这里,电厂的原料煤是混煤,盘江的自产混煤按2022年报的数据(2023年没有公布分品种销售状况)销售价格是每吨265元,而三季度单季度商品煤产销量相差60万吨,存货价值比半年报多了3.5亿,折合每吨价值583元,所以三季度增加的存货跟本就不单单是为了给电厂储备原料煤,单季度增加的这60万吨库存至少有一半以上是精煤,更何况电厂原料煤库存正常天数为7天至30天,长期库存会导致热值下降,还要预防存煤自燃,所以新光与普定电厂的储备原料煤考虑运输距离根本就不需要储备这么多价值的混煤,所以库存大增的理由就是成本端入表,销售端入库存玩弄财技刻意做低利润,加上盘江刚换了董事长,财务大洗澡还是有需求的,等着继续跌,价格合适我会继续加仓,要知道这个月23日山西焦煤以247亿的价格购得储量9.53亿的焦煤矿探矿权,而未来几年焦煤新增产能远小于因煤矿枯竭退出的焦煤产能,焦煤作为稀缺资源需要进口弥补,盘江庞大的焦煤资源储备虽然开采成本相对较高,但焦煤的稀缺性依然让我看到了盘江的资源价值相对于股价的位置低估的变态了,更何况明年的煤电一体化资产就可以支撑盘江目前的市值,为了盘江我甚至放弃了坚守多年的新集能源,现在的盘江跟去年的新集能源真的很类似,区位优势,资源储备庞大,发生矿难,业绩连续爆雷,换董事长,煤电一体化,股价在历史低位,就算业绩爆雷也跌不到那里去,这样的股票不重仓难道去买那些股价天马行空的概念股???

大唐三季报中规中矩,最主要的问题的是坏账计提,本想等三季报公布后减仓大唐H,只是目前这个价格实在舍不得卖啊,那就继续熬吧,但现在感觉放弃新集能源是个错误的决定,如有机会会重新建仓新集能源......

远兴能源的三季报让我眼前一亮,真的非常期待阿拉善天然碱二期项目,成本下降,产能扩张,行业复苏,要不是我对民营企业有偏见,远兴我估计会重仓......

郑煤机的三季报还是非常不错的,低估值,高分红,煤机板块的稳定加上汽车零部件板块的业绩改善让郑煤机性价比突出,当然H股的估值更低......

中国中铁H估值够低,三季报业绩下滑在预期之内......

对于整个市场的趋势我依然保持上次的观点,这就是一轮牛市,只是鸡犬升天的炒作行情真的不适合我,牛市来了,是个股民都比我水平高,所以我喜欢少说话,多研究,继续保持原来的投资理念重仓持有等风来......

白湖水 - 从小白到老白,从技术分析到价值投资

赞同来自: 笨坚持 、乐鱼之乐 、noelhu 、流沙少帅 、WwBoom 、 、更多 »

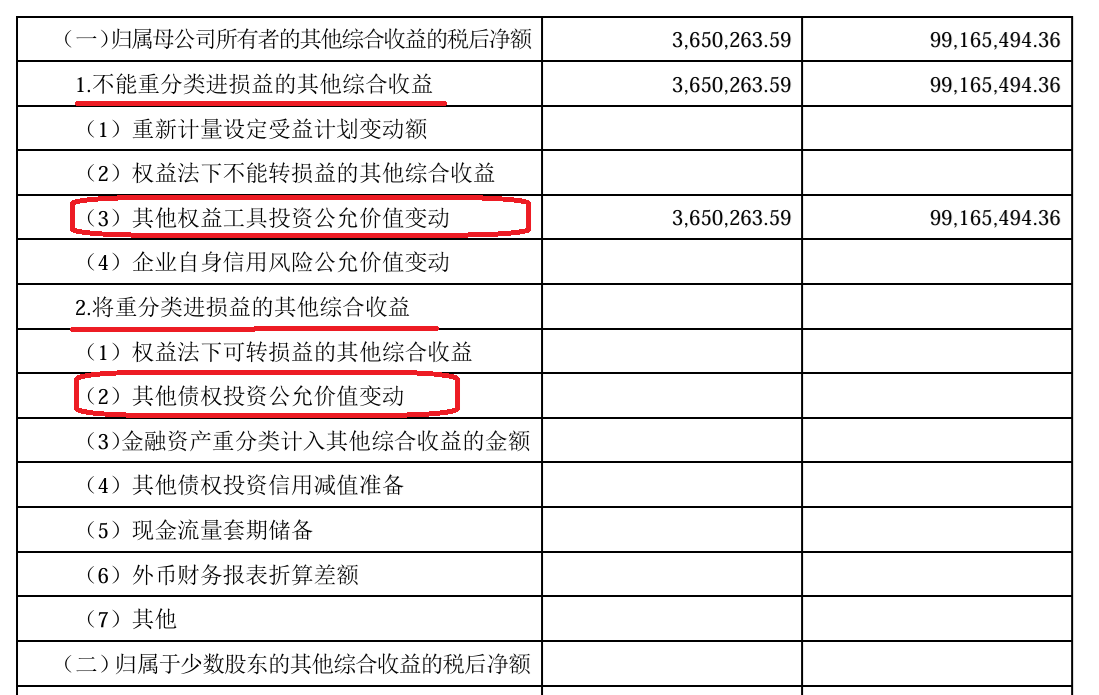

课代表交作业:)关于其它权益工具的公允价值变动,在处置时是进入利润还是资产,我有点拿不准。正好今天看盘江股份的三季报,看到利润表。其实利润表的栏目已经说明清楚了。

其他权益工具华创云信公允价值增加了1.5亿,专项储备安全生产基金增加了1.3亿,这2.8亿不进损益表直接进的的权益,其他权益工具是不是卖了以后一次性进损益表我不太清楚,但增值确实不进损益所以要说把利润挪进净资产了好像也没啥问题。

营收成本数据用10月11日的生产经营数据就可以明确的。三费中管理费用暴涨,跟上面的专项储备相关联;财务费用暴涨,是新光、恒普投产后贷款利息从资本化转为费...

其它权益工具,公允价值变动,永不进入利润,只能进入净资产。

其它债权投资,共用价值变动,处置后可以进入利润表。

如下:

drzb - 80后下岗男

赞同来自: sostot 、WwBoom 、我心安然 、jadepan 、肥壮啃苹果 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其他权益工具华创云信公允价值增加了1.5亿,专项储备安全生产基金增加了1.3亿,这2.8亿不进损益表直接进的的权益,其他权益工具是不是卖了以后一次性进损益表我不太清楚,但增值确实不进损益所以要说把利润挪进净资产了好像也没啥问题。

营收成本数据用10月11日的生产经营数据就可以明确的。三费中管理费用暴涨,跟上面的专项储备相关联;财务费用暴涨,是新光、恒普投产后贷款利息从资本化转为费用化以及新增14亿短期贷款利息支出,资金压力还是比较大。

经营活动现金流减少约7亿,其中大块影响有利润-6亿、折旧-1.3亿、存货-2亿、应付-1.5亿,财务费用及投资收益 +2.5亿。

多了两亿存货,且自产煤产销量有了剪刀差,大概率是留了电煤开始自供,四季度外购电煤成本可以降下来了。

一句话总结,中规中矩,肯定不能算反转,但最坏的时候过去了。

赞同来自: Decadef20 、happysam2018 、学无止境180 、苏打传奇

多说一句,下半年规避能源、资源股。多靠近科技、芯片、算力、低空经济、机器人等新质生产力。血泪总结、过往不代表现在,一切向钱看这样没有逻辑的,只认名词概念的乱干,无论牛市,熊市,猴市,大概率都会亏钱的。

对于大家的问题我综合回复一下,首先我没有持有的股票我不作评论,不是重仓的股票我也不会去深入研究,低估值高股息业绩稳定是我主要考虑的方向,能够模糊的确定就够了,风险主要靠持仓分散解决,对于重仓或准备重仓的股票我会花大量精力去深入研究,因为我只在有足够确定性的地方下重仓,而盘江股份我个人认为逻辑够硬,估值够低,风险收益比极高,值得我重仓介入,我持有盘江股份的平均成本是4.98元,粗一看盘江业绩很差,负...请问安老师是通过哪些渠道获取到的这些企业的项目信息呢。

看雪球上说盘江投入100万吨露天开采矿花费19亿,但广汇投入4000万吨矿花费不超过50亿,感觉盘江经营投入会不会太高了,中标公司还是大股东子公司。

总的来说,挖煤发电可以有得赚,但每次投入成本也不小,虽然可以挖不少时间,但上限摆在那,不算很好的生意。

但本身估值低,相对于其他煤炭资源股在低位,贵州国资也算靠谱,安全性和上涨潜力都还可以,我这样理解对么?大佬们能说说这么想有什么问题没

赞同来自: gaokui16816888 、木木赵 、好奇心135

对于大家的问题我综合回复一下,首先我没有持有的股票我不作评论,不是重仓的股票我也不会去深入研究,低估值高股息业绩稳定是我主要考虑的方向,能够模糊的确定就够了,风险主要靠持仓分散解决,对于重仓或准备重仓的股票我会花大量精力去深入研究,因为我只在有足够确定性的地方下重仓,而盘江股份我个人认为逻辑够硬,估值够低,风险收益比极高,值得我重仓介入,我持有盘江股份的平均成本是4.98元,粗一看盘江业绩很差,负...这种研究的深度太厉害了。

如果各种原始的信息准确,

这种操作不挣钱都太难了。

京公网安备 11010802031449号

京公网安备 11010802031449号