Edge

Edge Chrome

Chrome Firefox

Firefox

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

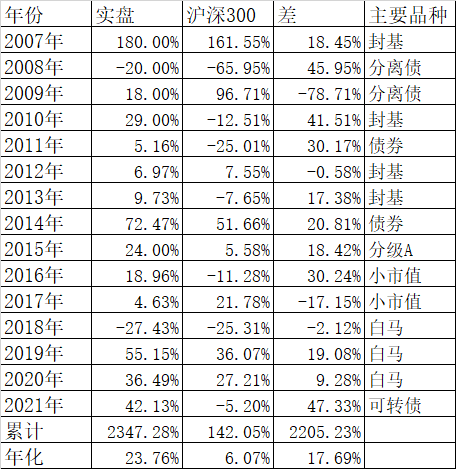

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。

前六年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

赞同来自: vanilla7 、军军1314 、ypcypc 、缘田雨 、守拙到底 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

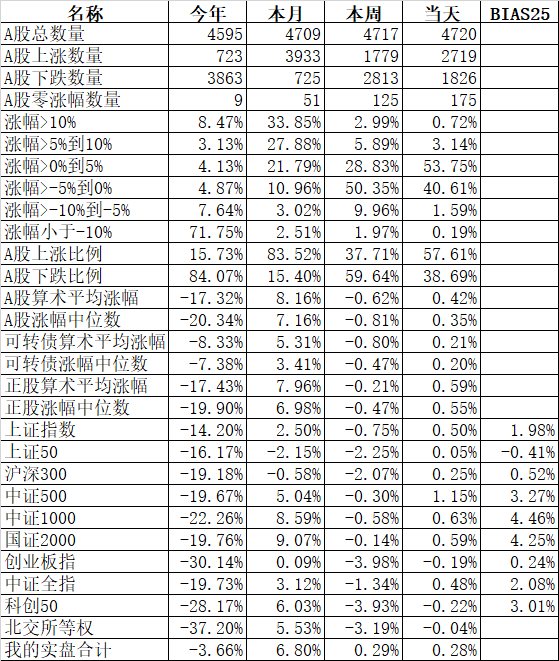

今天市场小涨小跌,已经算是非常理想了。主流宽基指数只有双创指数分别微跌了0.19%和0.22%。涨幅最大的中证500涨1.15%,涨幅最小的上证50微涨0.05%。

行业板块指数涨多跌少,工程机械、航空、化纤、煤炭等板块领涨。下跌的只有医疗保健、半导体、汽车等少数板块。个股也是上涨比下跌略多一点。北上资金还是净卖出了近16亿。

可转债和市场一样,今天也是一个寡味的日子。30多只可转债,涨幅最大的哈尔转债涨了2.17%,跌幅最大的九洲转2跌了1.61%。账户合计涨了0.28%,略跑赢可转债等权指数。

5月16日开始的债券新规。普通投资者感受最深的可能是原来10万起步的国债逆回购204001,现在改成和131810一样是1000元起步。但对我来说,本来残废的四大金刚之一的企业债,彻底和我们个人投资者告别了。我看了一下集思录上的企业债板块。普通投资者只能买PR六交投等8个企债。如果你是合格个人投资者(500万资产门槛,现在好像改成专业个人投资者),那么可以多买20津资01等5只企业债。最高的YTM不超过10%。基本上把债券这扇门彻底对个人关上了。我账面上只有留了一点点违约的华夏债,最近陆陆续续的也还了一点。

四大金刚里的分级A去年就彻底关了门,封基也半残了,今天债券也彻底残废了。但就像西方谚语里说的那样:上帝关上了一扇门,同时又打开了一扇窗。这几年如果你没赶上轰轰烈烈的可转债行情,那真的是浪费了上帝给你开的这扇窗。

按照集思录上的等权指数的统计,从2017年12月31日开始算起到今天,可转债等权指数涨了94.82%,同期表现最好的创业板指涨了32.44%,其他指数都是跌的,如上证指数同期跌了5.57%、沪深300跌了0.94%、中证500跌了5.43%,中证1000跌了11.26%,就算和可转债正股关联度最大的国证2000,也是跌了0.95%。也就是说像黑猩猩那样拿个飞镖朝着可转债乱扔,4年多的收益率也有94.82%,年化也有16.37%,我估计95%以上的散户是没有这个收益率的,即使是公募基金,同期也有96%的基金是跑输94.82%的收益率的。这扇窗开的足够大了,只不过开窗的不是上帝,而是市场。要不要进去完全取决于你自己。有人勇于探索陌生的领域,有人固守自己的能力圈,这都是自己的选择。

其实这都很正常,有关上的门,必定有开的窗。就拿固守品种来说,个人直接做债券是不能做了,但还有新的品种需要我们熟悉,比如最近新出来的同业存单基金,跟踪的是同业存单指数,我查了一下这个指数从2018-2021年4年的收益,分别是4.31%、3.34%、2.70%、2.97%,比货币基金要好一点。同业存单基金投资一揽子同业存单,即使有个别银行暴雷的,影响也非常小,但收益高于货币基金,回撤也小于债券基金。固收交易量最大的华宝添益的华宝基金,也将在6月1日起发行了一款同业存单基金(015864)。说实在对这种品种我也不熟悉,只知道这个产品投资同业存单,没有申购和赎回费用,收益率介于债券基金和货币基金之间。但我会根据个人的需要通过学习拓展自己的能力圈。但我是非常实用主义的学习和拓展能力圈,比如5月16日起的债性新规,因为已经基本放弃了。所以我也放弃了进一步研究究竟改变了什么。

不要用固守自己的能力圈拒绝学习新事物。市场给你开了窗,你不学习开了窗也白开。

赞同来自: jadepan 、vanilla7 、lwqscu 、股息有道 、寒来暑往 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天市场平开高走,算是走的很强了。本来我估计市场会继续震荡几天,没想到就昨天大跌了一天,今天就反弹了不少。

宽基指数中最强的国证2000上涨2.16%,最弱的创业板指涨了0.32%。56个行业板块只有化纤、酿酒、保险微跌,其他53个行业板块指数全部上涨。

个股正好和昨天相反,今天个股上涨的比例高达84.66%,不过涨幅中位数只有1.77%,昨天跌幅的一半都不到。墙头草北上资金今天净买入了34亿,也是不到昨天净卖出的一半。市场的韧性还是非常足的。

今天可转债涨幅不如正股,继续还债,特别是大于170的双高债。如横河、卡倍等妖债,今天出现了正股上涨,可转债反而下跌的现象了。

今天我的账户涨了0.98%,几乎没有表现特别好的可转债,涨幅最大的九洲转2也只有涨了4.17%。盘中做了几次操作,平均价123.905元卖出了济川、115.619元卖出了联诚,到收盘济川跌了1.81%,联诚微涨了0.11%,用卖出的资金平均价122.749元买入了法兰转债,到收盘涨了0.66%,130.327元买入了创维转债,到收盘涨了1.84%。

卖出济川和联诚主要是排行榜下移了,特别是济川转债,上午转债在涨正股在跌,等我卖出了后变成转债在跌正股在涨,具体什么原因导致这样的背离我也不知道,只知道我卖出后下跌的概率很大。其实济川我也没赚什么钱,还亏了点,但我不会算个债的账,算的是总账。法兰前几天做过一次短线,今天又和创维一起进入了排行榜。今天是运气好,除了联诚卖出后微涨了0.11%外,其他3个债都是卖了就跌,买了就涨。但不可能运气一直那么好的,大概率运气好的日子多一点就可以了。

小区被封了75天了。我们小区的周围邻居还都比较乐观,网上看到有不少人的精神受到的压力比较大。几方面原因吧,打工的只有出去的钱没有进来的钱,即使有积蓄心理压力也很大。如果有房贷什么的压力更大。做老板的也不好做。我一个同学开了两家电影院的,收入一分钱没有,员工的基本工资,房租等都是开销。压力大是正常的。我们退休的相比较而言压力小很多了。每天早上做排行榜,做上海阳性表,交易时间本来不太盯盘做短线的,现在也改成盯盘4小时做短线了。再加上每天一篇短文,还有第三本书也完成了一半。再加上每天做饭做菜,也没时间郁闷。哈哈,我心态好,总觉得再大的困难总会过去的。与其每天愁眉苦脸,不如高高兴兴的过好每一天。即使天塌下来也会有个子高的顶着。

赞同来自: vanilla7 、何不浪漫一下 、总是人生Guang 、孤独的长线客 、Zoto 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天还在说4月27日反弹以来还没有大的调整,今天调整就来了。

今天跌幅最大的宽基指数科创50下跌了4.73%,跌幅最小的上证50也下跌了1.74%。56个行业板块全部下跌,跌幅最大的行业指数软件服务大跌5.35%,跌幅最小的煤炭下跌0.37%,相对来说还是价值股比较抗跌

今天个股比较惨,4380只A股下跌,占比高达92.80%,跌幅中位数高达4.43%。北上资金又是净卖出接近百亿。

不过我还是比较乐观的。反弹了很多天,上证指数从4月27日最低2863.65开始算起,即使算上今天的大跌,还反弹了7.24%。即使在大牛市,比如2007年,当年的227、530,调整的力度都远远超过今天。当然不是说明天一定会稳定,短期不可测因素太多,还是看的远一点的好。

今天可转债正股平均下跌超过4%,可转债要跌的少很多了。不过下跌的时候还是低价转债抗跌。

今天我的33只可转债平均下跌2.41%,但实际上账户下跌了2.03%,主要是因为昨天冲高的国光转债和特一转债在收盘前全部清仓了。今天汽模转2和法兰转债盘中冲高虽然没有涨到10%,但上午它们明显强于正股,盘中被我全部清仓。汽模转2卖出平均价格130.158元,法兰转债125.382元,到收盘分别跌倒120.98元和121.47元。买入的正邦转债和特一转债价格分别是112.789元和123.434元,到收盘分别跌到111.35元和122.7元,虽然也被套住了,但相对损失少了很多,所以最终跌幅比这33只的平均跌幅小了不少。

前几天我们讨论了各种估值方法来选指数,今天我们再讨论一个格雷厄姆大师的策略。

格雷厄姆大师曾经提出过一个选股标准,选取股票的市盈率的倒数EP,必须大于无风险收益率的两倍。那么,如果我们在指数基金投资上用这个策略,会取得怎么样的效果呢?

我们用国债十年收益率来代替无风险收益。当EP大于国债十年收益率的2倍,我们就持有沪深300,当EP小于国债收益率的2倍,那么我们就持有国债。但这里有个细节问题需要注意,就是如果仅仅用2倍作为持有沪深300或者国债的依据,那么实际上会出现每天频繁切换,为了降低切换频次,我们可以用缓冲值来解决这个问题。比如说我们设定缓冲值为0.05%,那么EP减掉十年国债收益率的2倍必须大于0.05%才切换成沪深300,EP减去十年国债的2倍必须小于-0.04%才切换成十年国债。设置了缓冲值后从2007年到2022年5月23日的切换次数从过去的54次下降到了38次。

我们对比一下原始的沪深300和用格雷厄姆条件优化的值,15年多总收益率从83.90%提高到144.12%,年化从5.01%提高到7.42%。虽然提升值并不高多少,但我们再看一下最大回撤,从过去的72.30%一下子降低到28.25%。

上面这个表格室按照年份统计的,我们再来看一下按照切换时间统计的结果。在总共3947个交易日中,有1526个交易日是EP值小于2倍十年国债收益率的,比例高达38.66%,一共有19段时间是持有现金的,如果把这38.66%的时间从持有现金改成持有国债,就算平均3%一年,那每年还能增厚3%*38.66%=1.16%一年。

我们再看看沪深300指数和用格雷厄姆方法优化的对比,就能很明显的看到好处,虽然2007年、2009年、2015年几个大牛市的顶部都没吃到,但回撤也少了很多,从最大回撤72.30%一下子下降到29.16%,下降了整整一半都不止。这种平稳向上的收益率可能更加适合我们普通投资者。

现在沪深300指数的PE大概是12.07,倒数EP是8.28%,十年国债大概是2.77%,2倍的十年国债是5.54%,离开沪深300的EP值相差甚远。

当然这个方法仅仅是一个参考值。但沪深300的EP目前接近十年国债的3倍,至少是一个很好的参考。

赞同来自: 魍魉 、goodexp 、大卫1988 、流沙少帅 、Mrdeng1111 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: silver0099 、大y阿飞 、vanilla7 、孤独的长线客 、许俊林 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

市场出奇的强,自从4月27日上证指数以2863.65见底以来,一路上扬几乎没有大的调整,仓位轻的看好后市的想等调整也始终没遇到机会。

有人说和人民币汇率有关,有人说和放水有关。不关如何,假如市场跌了,一样可以找到很多理由,比如上海没恢复正常,北京又面临疫情扩散,4月份经济指标下滑等等。

今天宽基指数中涨幅最大的国证2000涨1.56%,跌幅最大的上证50跌0.90%。73.42%的个股上涨,中位数高达1.11%。今天是个股强于指数的行情。不过看今年,70%以上的个股跌幅大于10%了。

今天北上资金又是净卖出了57.44亿,上周刚刚巨幅买入,今天就大幅度卖出,看了一下人民币汇率也没下跌。

短期这种不知道原因的事情在市场里太多了。

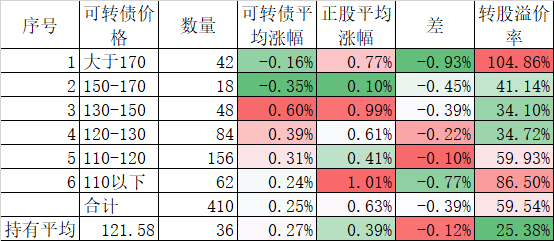

今天可转债对应的个股表现不错,平均上涨了1.40%,但全体可转债平均才涨了0.49%。还是因为前期柚子吧双高债炒作的原因,170元以上的可转债,对应的正股平均上涨了1.48%,但可转债平均才涨了0.18%,即使这样,170元以上的可转债的平均转股溢价率依然高达107.71%。比如妖债溢利转债,今天正股涨了0.32%,可转债反而大跌了6.14%。即使这样大跌,234.65元的可转债,溢价率高达136.95%。天下没有免费的午餐,最后总要有人买单。

我今天的可转债持仓表现不错,账户合计涨了1.09%,主要是国光和特一贡献的。国光我平均卖在124.708元,结果尾盘冲击了20%,最后落在130元,这也没什么后悔的,本来这些操作就是赌一个概率。特一今天的正股和国光一样涨停,但可转债最高也没涨停,我怕重蹈亚泰的覆辙,挂在132元成交了大部分,结果收盘131元。

国光和特一都是我30多只可转债里的,仓位也只有3%,和前面卖出的汽模2、飞鹿、尚荣、联泰、新春等一样都是用多因子量化模型选出来的,这个月账户涨了7.65%,还有2.90%可以出坑了,希望能和小区解封同步。

最近可转债表现不错。一部分人追进来了,特别是集思录著名的反指毛大师,真的有点怕他。有人问我是否现在能进可转债,我都不敢把话说满。另一部分人觉得现在股票和基金跌多了,可转债涨多了,问我是不是要卖出可转债换到股票和基金赛道上去?

说实在我说不好,可转债是贵了,很多股票是便宜了,但买便宜的不一定就比买贵的好。我们来看一个例子。

沪深300一级行业指数有300能源、材料、工业、可选、消费、医药、金融、信息、电信、公用等10个指数。从2012年12月31日到2022年5月20日近10年,表现最好的300消费涨了386.87%、最差的能源跌了30.60%,平均上涨了90.91%。

我们设想一个低PE策略,就是在10个指数里每天选出PE最低的指数,第二天买入。结果10年累计涨幅只有34.15%,远远跑输10个指数的平均值。如果我们反过来每天买最高PE的指数,结果10年累计的涨幅115.42%,不仅跑赢了低PE策略,而且还跑赢了平均值。

如果我们觉得用绝对值的低PE不太合理,我们改用5年百分位最低的PE,每天买入昨天收盘5年百分位最低的指数,结果10年累计涨幅52.36%,比低PE好点,但依然没有跑赢平均值。

诡异的是如果我们用高百分位代替低百分位,结果10年累计涨幅94.59%,跑赢了低百分位和平均值。

这个例子告诉我们,不管绝对低估还是相对低估,如果一味无脑去追,有可能会跑输平均值。主要原因是市场不太可能是一个理想的均值回归。低的可能再低,高的可能再高,比如前几年很多人都觉得港股比A股便宜的多,应该轮动到港股上去,结果大家也知道了,这几年港股跌的比A股还多。

不管用什么策略也好,模型也好,过去的历史数据再完美都只能代表过去。最重要的还是对将来的预判。如果只要买便宜的就能跑赢市场,那做投资也太容易了。

赞同来自: zyynull 、海浪9999 、自由椰子 、leavening 、傻呆书生更多 »

圆信永丰范妍是我偶像,中国索罗斯,目前市场上最强的自上而下公募基金经理之一吧。这两年比她老公谢治宇业绩要好一点,我的公募基金大部分都在他俩夫妻那。我的宏观经济就是听她的一堂讲座入门的,研究得深刻,还能用于实战,每年业绩全市场前40%。第一大重仓股占比基本不超过3%,前十大仓位合计不超过16%。不靠选股,靠宏观策略赚钱。不像原来海通那个首席经济学家姜超,理论头头是道,一到中泰资管做投资就打回原形。赞同!范妍是让人觉得踏实,能用数据亮出观点,宏观策略确实精彩,今年基金直接单吊她的优加生活了。btw,能请问一下讲座有相关视频地址吗?

赞同来自: 丢失的十年 、人来人往777 、思故 、solino 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从基金公司的角度选基金圆信永丰范妍是我偶像,中国索罗斯,目前市场上最强的自上而下公募基金经理之一吧。

如果我们把一个基金公司的所有混合基金作为一个整体,来观察它们在全体混合基金中的每年业绩百分位,会得到一些什么结论呢?

相对来说,基金公司的门槛要比上市公司高很多,目前发行了混合基金的基金公司有166家,其中发行数量最少的仅仅只有1只混合基金,发行数量最多的广发基金发行了235只,当然其中有一大部分是C类等衍生产品。

我们从choice中导出了混合基金每年的净值增长率,计...

这两年比她老公谢治宇业绩要好一点,我的公募基金大部分都在他俩夫妻那。

我的宏观经济就是听她的一堂讲座入门的,研究得深刻,还能用于实战,每年业绩全市场前40%。第一大重仓股占比基本不超过3%,前十大仓位合计不超过16%。不靠选股,靠宏观策略赚钱。

不像原来海通那个首席经济学家姜超,理论头头是道,一到中泰资管做投资就打回原形。

赞同来自: vanilla7 、三星 、liulucy 、dingo49 、wjl127411 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果我们把一个基金公司的所有混合基金作为一个整体,来观察它们在全体混合基金中的每年业绩百分位,会得到一些什么结论呢?

相对来说,基金公司的门槛要比上市公司高很多,目前发行了混合基金的基金公司有166家,其中发行数量最少的仅仅只有1只混合基金,发行数量最多的广发基金发行了235只,当然其中有一大部分是C类等衍生产品。

我们从choice中导出了混合基金每年的净值增长率,计算出每一年每个基金公司的净值平均增长率在当年所有混合基金中的百分位排名,比如说2005年广发的百分位排名是100%,是指当年有完整净值的广发聚富13.34%和广发稳健16.93%的平均值15.14%,超过了当年所有基金公司的混合基金的平均值。以此类推。

如果我们看历史最差的一年,那么这13家基金公司里面,最好的中欧基金,也在2013年创下了20.20%的最低百分位记录。所以即使从基金公司的角度来观察,也是很难找到每年的百分位都在50%以上的基金公司,也就是说即使是最好的基金公司,都不能保证每年都跑赢平均值。

平均百分位排名前2名的圆信永丰、农银汇理,相对百分位低于50%的都是在2018、2022这两年熊市年。反而是交银施罗德和易方达,2018年的百分位分别是97.30%和64.60%,2022年截止到5月20日分别是77.50%和89.60%,在其他年份如2019-2021这三年的牛市中,平均百分位排名均超过50%。只不过这两家公司在2014年百分位较低,分别只有32.30%和5.60%。

另外如汇添富,2021年百分位只有13.80%,每隔几年总有1年会掉到50%以下,广发、中欧等基金公司也有类似情况。特别是中欧基金,从2016年起到2021年已经连续6年每年百分位都大于50%,结果2022年截止到5月20日,百分位跌到了43.60%。

整体来说,一家基金公司的混合基金,要长期超越其他基金公司的平均值,也是一件困难的事情。像交银施罗德和易方达基金能连续8年保持每年超越同行的平均值,已经是相当不容易了,因为这8年里的风格变化极大。即使这样,我也不敢保证它们将来还会超越平均值,只不过这样的概率可能会稍大一点。

还是这句话,你和普通散户PK,基金公司各方面都占优势,跑赢的概率是非常大的。但要在一群高智商的同行中长期跑赢平均业绩,是一件非常困难的事情。

赞同来自: vanilla7 、逍遥chen 、hantang001 、jiandanno1 、缘田雨 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大家都知道基金存在冠军魔咒,即当年基金净值涨幅前10名的,到了次年的表现甚至不如平均值和中位数。那么如果把时间放长,比如说5年累计的前10名,或者7年累计的前10名,到了次年表现如何呢?

5年前10名次年收益率比较(截止到2022年5月20日)

我从choice里导出了历年混合基金的每年复合净值增长率,计算出累计5年净值增长率前10名的基金,在下一个年度的表现。举例说,2007年算术平均118.51%,是当年所有混合基金的净值增长率的平均值,而前10的122.47%,是指前5年,也就是说从2002年到2006年这5年里净值增长率最大的前10只基金在2007年的净值增长率。其他年份以此类推。我们看出,从2007年到2022年,5年前10在次年战胜平均值的年份有2007、2008、2010、2011、2012、2013、2019、2020、2022年,一共有9年,跑输的年份有2009、2014、2015、2016、2017、2018、2021年,也有7年。平均跑输了0.66%,看不出有任何优势。

我们担心个别数据对结果的影响,再用中位数来比较一下。跑赢的年份有2007、2008、2010、2011、2012、2013、2017、2019、2020年,也是一共9年,跑输的年份是2009、2014、2015、2016、2018、2021、2022年,也是7年,平均跑赢0.50%,一样看不出5年冠军的优势。

再用5年前10在次年的平均值在当年所有基金中的百分位来衡量一下,百分位100%就是超过所有基金,50%以上可以算跑赢,结果也是9年超过50%,7年低于50%,平均50.09%,基本上也看不出5年冠军的任何优势。

如果我们嫌5年还是太短,改成7年试试:

7年前10名次年收益率比较(截止到2022年5月20日)

先看平均值,14年中,7年前10名的基金在次年的表现超过全体混合基金平均的年份有6年,跑输的8年,平均每年跑输2.65%。中位数中,也是6年跑赢8年跑输,平均跑输2.17%。百分位超过50%的年份也是6年,跑输8年,平均百分位才46.84%。

也就是说,不管你选5年里最优秀的基金,还是7年里最优秀的基金,次年的表现还是很难跑赢全体混合基金的平均值。甚至不如让大猩猩拿个飞镖随便选一个。

这个结果肯定令大家很沮丧。为什么跑步中的苏炳添、围棋中的柯洁可以长期霸榜,而基金霸榜那么难呢?我想大概是投资中的变动因素,要远远大于赛跑、下棋。也就是说偶然性因素的影响太大太多。很多因素不是人力所能预计到的。反过来说,所谓的冠军,也有很大的因素是幸存者偏差。

知道一个失败的策略,其实并不比知道一个成功的策略来说更加没有价值,它的价值在于你没有必要再去做无谓的踩坑。

选择主动基金真的是一件非人力可以及的事情。再譬如说10年以上的老将。从业16年多的朱少醒的富国天惠,今年净值跌了20.60%,从业15年多的周蔚文的中欧精选,今年净值跌了17.79%,均超过了今年混合基金的平均跌幅13.92%和中位数跌幅15.52%。要跑赢一个平均值都那么难,何况要长期优秀?毕竟这些基金经理个个都是高学历高智商的人精,要在人精中脱颖而出是难上加难。还不如找到低门槛的品种去投资,比如可以合法出老千的可转债。

北向资金疯狂净买入142亿请问封基老师是用什么平台回测可转债策略的呀

今天是个好日子,除了科创50涨了0.87%不到1%外,其他主流的宽基指数涨幅都超过了1%,上证50更是大涨了2.31%,近2个月没这样大涨过了。

板块上仓储物流、煤炭、白酒等领涨,56个行业板块只有房地产和航空微跌。73.93%的个股上涨,上涨的中位数为0.90%。甚至连北上资金今天都净买入了142.36亿,创了今年最大净买入。

今天可转债的表现远不如股票,其实...

赞同来自: vanilla7 、孤独的长线客 、潜行ex 、逍遥chen 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天是个好日子,除了科创50涨了0.87%不到1%外,其他主流的宽基指数涨幅都超过了1%,上证50更是大涨了2.31%,近2个月没这样大涨过了。

板块上仓储物流、煤炭、白酒等领涨,56个行业板块只有房地产和航空微跌。73.93%的个股上涨,上涨的中位数为0.90%。甚至连北上资金今天都净买入了142.36亿,创了今年最大净买入。

今天可转债的表现远不如股票,其实可转债对应的正股涨幅还不错,就是今天在还前面的债,特别是170元以上的可转债,正股平均涨了0.50%,但43只高价可转债却平均下跌了0.45%。170元以上的可转债,转股溢价率平均高达117.04%,甚至比110元以下的可转债更高。树不可能涨到天上去,总会有还债的一天。

今天我自己的持仓表现也不好。主要是前几天正股连续涨停的亚泰今天跌停,导致可转债大跌4.93%,昨天还有一只正股涨停的文科转债,今天正股也大跌了7.38%,导致文科转债也跌了1.59%。今天唯一欣慰的是再次抓住了哈尔转债在10点半的一次脉冲,平均以125.209元卖出,下午跌下来的时候又以123.421元买入。结果多了30张哈尔转债。

昨天说了冠军魔咒,今天我看了一看2021年混合基金晨星奖的获得者嘉实增长的情况,从2021年4月份获奖后的一年来,我是从2021年4月30日到2022年4月30日这整整一年,嘉实增长净值下跌了26.71%,同期混合基金的净值平均下跌了10.87%,晨星奖这次严重跑输。

我曾经在前几年回测过晨星奖获奖后的表现,从整体上说,获奖后的表现,不仅仅好于混合基金前一年前10的表现,而且也好于其他如金牛奖、英华奖等基金奖项。但最近一年也翻车了。

不仅如此,很多过去业绩很好的基金经理,不管是公募的还是私募的,在最近一年里纷纷翻车,最极端的今年净值有接近腰斩的。

我查了一下最近一年的收益,竟然还有31.19%。在同期5615只混合基金中能排名到28名。但真的不是我水平有多高,去年做对的唯一的一件事情就是年中全仓移动到可转债上。就拿今年来说,虽然我满仓了可转债,目前还亏了3.94%,但比起指数和绝大部分股票和基金都要好很多。我自己留了非常少的一点点开基组合,今年亏损了17%,基本上和指数同步。所以我一直说,不能只坚守自己的能力圈,而是要通过学习扩大能力圈,用广度替代深度,用选择替代努力。我自己是一个业余小散,就专业水平来说,肯定远远不如这些基金经理。但就是因为做对了选择,在最近一年里远远跑赢了这些基金经理。

真的不是我谦虚,今年可转债做的好的,都已经有翻番的业绩了,今年做可转债正收益的也不在少数。我是比上不足比下有余。

今天是520,是一个表达爱意的日子。想起前几天晚上梦见去世多年的母亲,给她买了补品嫌太贵一定要我吃。梦醒后泪流满面。在自己有能力有时间报答母亲的时候,母亲却离开了我,甚至梦里母亲都要为我先着想。好好珍惜身边的家人吧。

赞同来自: vanilla7 、newbison 、FUZE 、iamkhan 、kissne 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

A股最近出奇的强,昨天晚上美股跌的惨不忍睹,也就是A股开盘受了点影响,到收盘主流宽基指数只有上证50微跌了0.04%,其他指数悉数翻红。

行业板块也是涨多跌少,领涨的是公告交通、电气设备、房地产等,领跌的是食品饮料、日用化工、酒店餐饮等。57.76%的个股上涨,中位数涨幅0.31%。连北上资金也净买入了51.25亿。

妖债永吉转债被停牌后,妖气散了不少,我持有的亚泰转债,正股连续三个涨停,但可转债3天只涨了9.79%,结果到今天收盘折价了1.92%,成了整个市场折价率最高的可转债。放在过去怎么也要来个20CM。3月18日就有过亚泰正股涨停,可转债收盘涨了14.05%的记录。这种情况而且还不是个案,我另外持有的一个文科转债,最近2天正股两个涨停,可转债2天也只涨了5.55%,严重跟不上正股。不过这样我就一直持有着耐心等待机会。

今年基金的表现普遍不佳。去年的排名前10的基金表现尤其差,很多人现在都知道了基金的冠军魔咒。但究竟是什么原因导致的呢?

我在choice里导出了混合型基金每年的业绩表现,从2005年到2021年这17年里选出每年的前十名,再来观察次年的排名情况。我们遗憾的发现,确实严重存在着冠军魔咒,准确的说是前十名魔咒:

我们先看算术平均的对比,17年多里,前1年的前10名里,有8年跑赢全体混合基金的平均值,但有9年跑输。17年累计跑输463.25%,平均每年跑输4.09%。

如果我们怀疑用简单的算术平均值会因为个别基金异常的数据影响结论,那么我们再用中位数来算一次。17年中有9年,去年前10的中位数跑赢了全体混合基金的中位数,8年跑输。17年累计跑输347.25%,平均每年跑输3.49%。只能说中位数比算术平均略好一点,但不能影响基金魔咒这个基本结论。

也就是说,如果你看着去年的前十名基金买,那么次年的成绩,还不如一个黑猩猩拿个飞镖随便扔中一个基金的好。

常识告诉我们:今年考试优秀的好学生,明年大概率的会考出好成绩。为什么在投资中却不是这样呢?我们的基金经理,都是专业水平,智商远高于普通人,但连保持平均水平都很难做到,这只能说明什么呢?

我们先看看跑赢比较多的几年,比如2007年为什么会跑赢呢?那是因为2006、2007两年牛市的风格基本没变,才导致了2006年的十大基金,到了2007年跑赢了全体混合基金。2021年的跑赢,也是因为2020、2021这两年的赛道股牛市风格基本没变。

我们再来看看严重跑输的几年,比如说2009年为什么会严重跑输呢?那是因为2008年是历史上最大的熊市年,这一年的前10肯定都是偏保守的。到了2009年因为四万亿行情来了后的牛市,前一年的十大基金换车没那么快,所以导致了严重跑输。我自己也是因为2008年买了分离债延续到2009年而严重跑输的。10年后类似的情况再次出现,2018年大熊市的10大基金,到了2019年再次严重跑输整体混合基金。

所以如果市场的风格延续不变,前10大基金是有可能跑赢整体混合基金的,但如果风格变化,则因为惯性思维,去年的前10大基金大概率的跑输全体混合基金。遗憾的是A股的市场风格延续的少,变化的多。最终导致了冠军魔咒长期有效。

今天是519,是1999年519行情23周年,A股用实际行动纪念了519行情。519,我要久,我们要的是持久的慢牛行情。

昨天出去了一次家乐福,今天小区又重新封闭开始了又一轮核酸了。据说是检验一下昨天外出的影响程度,上海已经经不起折腾了,走一步看一步也是能理解的。就像股市那样慢慢上升,疫情慢慢好转,我们都有这个耐心。

赞同来自: vanilla7 、zzczzc666 、newbison 、silver0099 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天指数又和个股开始背离了。除了中证1000、国证2000、科创50这3只宽基指数是上涨的,其他如上证指数、深证成指、上证50、沪深300、中证500、创业板指等都是下跌的。但个股倒是有近60%是上涨的。

行业板块也是涨多跌少,电气仪表、纺织服饰、文教休闲等领涨,酒店餐饮、日用化工、煤炭等领跌。北上资金净卖出22.77亿。

可转债的妖债在退潮,虽然成交额还有1656亿,高换手率的横河、蓝盾依然充满妖气,但毕竟跌幅榜上的蓝晓、城市、卡倍等都是曾经的妖债,而且跌幅都大大超过了对应的正股的跌幅,在为前面的妖气而买单。

我的可转债持仓沉默了2天,今天表现不错。文科转债、亚泰转债对应的正股都是早早涨停,可惜没被柚子看上,收盘连4%都没有涨到。倒是上午收盘前哈尔转债一根直线拉到6%,对应的正股其实也就是4%左右的涨幅,也不知道什么原因。下午1:30正好是我出小区的时间,我也没多想,清盘了所有账户的哈尔,平均成交自126.783元。等收盘前我回到家里一看哈尔已经跌了4元多,而且正好进入了排行榜,又以122.551元的平均价买入了。多环了3.45%。但也只有3%的仓位,所有最多增厚了0.1%。

有网友问我,为什么流行的指数都是加权的,特别是自由流通加权的?而很少有像集思录上的可转债指数那样等权的?

其实这个问题要从设计指数的目的开始说起,最早设计指数并不是为指数基金服务的,而是想通过一个指数反应一个市场的整体情况。比如沪深300指数,就是反映规模最大的300只股票的整体的涨跌,当然要用自由流通市值来加权,不是等权,也不是总市值加权,或者是流通市值加权,因为自由流通市值加权的指数最能反应市场的整体情况。

但这个指数对小散直接投资股票意义不大。因为除了极少数流动性极差的股票外,大部分股票,一天成交100亿,和一天成交10亿,一天成交1亿,甚至一天成交1000万,对散户来说都不会存在流动性问题,所以其实对散户来说等权指数比加权指数更加有意义。投资可转债的散户投资者,看的最多的是集思录上的可转债等权指数,而不是中证转债指数。举个例子,2019、2020、2021三年中证转债指数分别只有25.25%、5.25%、18.48%,而同期等权指数分别是27.97%、23.26%、35.61%。等权指数远远超过加权的主要原因是类似银行和大秦铁路这样的巨无霸表现欠佳,而在加权指数中影响又极大。

小区被封68天后第一次出门,去了指定的超市家乐福。昔日车水马龙的沪闵路没什么车,本来熙熙攘攘的南方商城门口,现在是门可罗雀,超市里人也不多,据说是为我们小区开的专场,我们小区1800户分了4个时段进去。其实家里吃的东西比平时屯的更多,出去一次只不过感受一下外面的空气,买了几把牙刷和牙线就回来了。估计要完全回复昔日的繁荣,至少还要1-2个月。不过总是朝着越来越好的方向在发展。

京公网安备 11010802031449号

京公网安备 11010802031449号