Edge

Edge Chrome

Chrome Firefox

Firefox

说实话,我自己也免不了受这种观点的影响。年初的时候绝大部分都是大白马,第二仓位是像苏宁债等Q债,还有一些可转债和封基。春节后账户像吃了泻药一样下滑,好在前面赚的多,而且当时Q债反弹,所以基本没跌到负数,但节前的20%的收益率也基本跌没了。

其实你说延续了好几年的大白马行情,会没有人想到这个问题吗?当然不会。很多人在2019年、2020年就不断的提出大白马行情要崩盘了,但偏偏这些预测一次次被打脸。越是这样,白马行情的时间一长,不仅仅透支了未来的估值,而且还透支了人们对白马的认知。风险是涨出来的,终于在春节后爆发了。

这个现象还有一个名词叫成功路径依赖,就是说过去成功的方法,随着不断的成功被不断的强化,以致于到最后反面的声音听不见,反面的现象看不见。甚至还有人被套了以价值投资自居来为自己辩解。

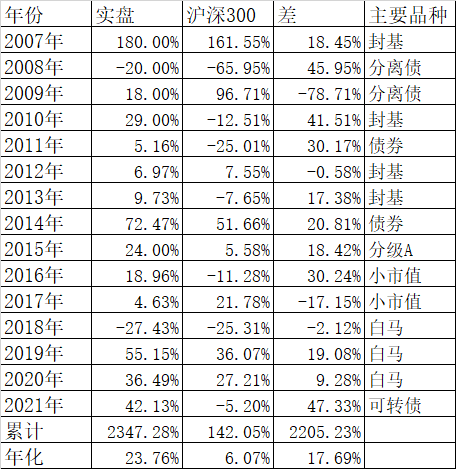

其实我自己在投资15年历史上,跑输沪深300最多的2年,都是因为前一年太成功,导致了下一年的成功路径依赖,最后严重跑输的。2008年大熊市因为基本满仓分离债,所以跌的很少,大幅度跑赢了沪深300指数,到了2009年还是坚持原来的策略,连轰轰烈烈的4万亿行情来了都视而不见,虽然当年靠分离债也取得了18%的收益率,但和当年沪深300指数96.71%的涨幅相比,严重跑输。

第二次失败的成功路径依赖,发生在2017年,因为在2016年沪深300下跌了11.28%时,我靠小市值策略取得了18.96%的收益率,所以到了2017年,还继续延用小市值策略,结果那一年因为刘士余打击壳资源,大白马开始爆发,小市值一蹶不振,导致当年跑输了17.15%。

历史上两次犯了类似的错误,岂能再犯第三次?一直到2021年的4、5月份,当时白马趋势已经形成了,我翻番考虑要换赛道,但当时我有一小部分可转债用的双低策略在年初表现也不是很好。所以当时潜心研究可转债的策略,经过了1个多月的翻番回测,找了无数个bug,最终找到了这个多因子策略,历史表现当然非常好,按照这个策略2021年年初大跌的时候可以不跌,2018年可以不亏损,从2018年年初开始保守的年化收益率可以到70%以上,从7月份开始用小账户试验开始,一直到大账户重仓这个策略的多种变型,最终取得了全年42.13%的收益率,其实上半年结束的时候我才8%的收益率,全年的绝大部分收益都时来自下半年的可转债。

当时大仓位换品种的主要原因就是比较了大白马和可转债未来的涨幅,以茅台为例,我清仓的平均价格在2000元左右,再要涨回到2600元,要涨30%,基本上时不可能的,而我判断因为可转债的这个策略年化高达70%以上,所以卖出茅台换可转债是值得的。我的观点就是不能简单的看单一茅台的价值,我曾经说过我卖出茅台的标准是能用正常的零售价买到茅台,这个观点只是孤立的看茅台,如果全市场比较,有个品种未来半年里的涨幅要远远高于茅台,即使今天茅台涨回到2600,我2000卖出依然值得的,因为我的账户总额因为可转债的大涨而超过了茅台2600的水平了。从我下面的所有账户合计也能看出来,在上半年的最高峰茅台2600的时候我的账户收益率最高大概在20%左右,今天茅台才2000多,我的账户收益率已经超过42%了。

所以我觉得我的用全市场的宽度替代深度,个股不深研甚至很少看财报的策略,15年来也算是一种比较另类的成功方法。

很多人在问我2022年怎么看,还是否继续看好可转债。我思考了很久,依然不敢做出判断。虽然我目前还是重仓了可转债,但我不敢保证全年依然还是这样。2009、2017年两次成功路径依赖,可转债我不想让它变成第三次成功路径依赖的滑铁卢。虽然每年都会有专家大V对新年行情有个预测,但说实在很少有人说对的,包括我。2021年的行情又有几个人说对呢?即使有人偶然说对了,你敢保证下一年继续说对吗?做投资时间越长,越对市场保持敬畏之感。我宁可像今年那样,先跟着大趋势走,到行情彻底改变了,回吐一点可转债的利润,再换其他在当时最值得投资的赛道。

前六年的记录如下:

2016年:https://www.jisilu.cn/question/53310

2017年:https://www.jisilu.cn/question/83378

2018年:https://www.jisilu.cn/question/260202

2019年:https://www.jisilu.cn/question/299781

2020年:https://www.jisilu.cn/question/344034

2021年:https://www.jisilu.cn/question/407095

赞同来自: vanilla7 、周宇笛 、Jifandailu 、喜然88 、道曼曼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

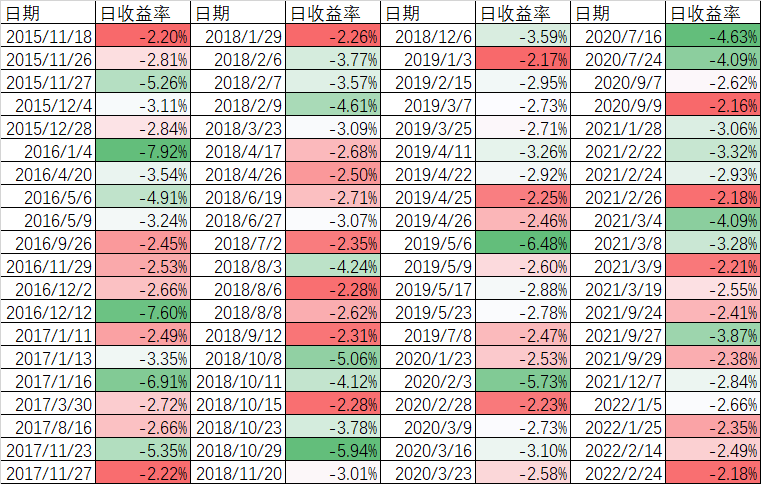

今天有网友问我,说昨天你亏了2.16%,是不是历史上亏损最多的一天了?我知道肯定不是,但按照我的脾气,肯定会统计一次,到底我历史上日亏损大于昨天2.16%的有多少次呢?

每天的收益率,我是从2015年退休后开始记录的,2015年上半年虽然是大牛市,但我因病空仓了半年,所以只有2015年下半年开始的记录。

统计完以后也吓我一跳,7年多竟然有80次亏损大于2.16%的。其中2015年5次,2016年8次,2017年7次,2018年21次,2019年13次,2020年10次,2021年12次,2022年4次,加上昨天的一次是5次。

历史上亏损最大的一次是2016年的1月4日,开年就熔断,我的账户亏损高达7.92%,几乎是所有的股票都跌停了,这一年也是2015年大牛市后的一年,沪深300指数跌了11.28%,但我用了小市值策略,反而还获得了18.96%的收益率,当然后面的2017年投资逻辑变了,我虽然也盈利了,但严重跑输了沪深300指数,这是用真金白银换来的经验。

所以段永平曾经说过,他的最大的财富就是他犯过的错误。每天账户上的缩水,是谁也不愿意看到的事情。很多人输了钱不是埋怨证监会,就是怪罪主力欺骗他,唯一没有怪罪的就是自己。这样的人永远会重复自己犯的错误。每次大跌总能在各大论坛上看到他们的身影。

当然有些不是所有的亏损都能避免的,有些亏损确实是很难避免的。有时很早轻仓,但收益也相应缩水,更加经不起一点回撤。

今天还有一个网友来诉苦,说他2000年开始投资,到2017年十几年赚了一点钱,就在这一年开始辞职后专职做投资。结果近5年专职投资总收益是负的。2021年5月开始买腾讯和中概股,越跌越买,买成90多的重仓,亏损高达40%多。不仅如此,更要命的是每月还要还2.8万的房贷。原计划用800万投资,明年只要有10%的收益,就能覆盖房贷和日常开销的。现在做了5年弄成负收益,心理压力非常大。

我曾经多次说过,普通人真的不要去做专业投资,每次市场一走牛,就有不少人说受不了老板的气了,我每年在股市里赚的钱比我的工资要多好多倍,还不如辞职做专业投资。殊不知投资不是完全是勤劳致富的行业,比如说你做外卖的,送快递的,一件多少钱,你的收入和你的勤劳是完全线性的。但投资不是,特别是专职后,没有了固定的现金流,你的投资压力会增加很多,我看到不少人都是专职做了投资后的收益率反而下降了。我自己退休后的收益率也没有比退休前增加多少。

我之所以有这个观点,也是类似的事情看多了。如果没有这些周围人的经历,我也会想当然的认为专职做投资会赚的更多。

当然确实有一部分人专职做投资后收益率更高,甚至做了私募经理,赚了更多的钱,很多人大概就是看了这一部分人,把小概率当作普通规律才会有这样的认知的。

总之每个人亏损的钱,就当时你付出的学费,付出后总要有收获,而不是亏钱后到处发牢骚编段子。股市这个地方就是让有钱的人用钱去换经验,有经验的人用经验换钱的地方。

赞同来自: vanilla7 、wjl127411 、wind2012 、青火 、dingpenglei 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

https://mobile.simuwang.com/roadshow/3749.html?utm_source=100068&utm_campaign=ly-lj&utm_sign=weixin&utm_content=fxlj

事先申明:这只是一个聊聊我的投资经历的直播,没有任何为排排网站台的意思,我也永远不会做私募。涉及到的观点均是个人观点,不能作为投资依据。

赞同来自: vanilla7 、吴爱兰c217c4 、潜行ex 、丢失的十年 、蓝河谷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

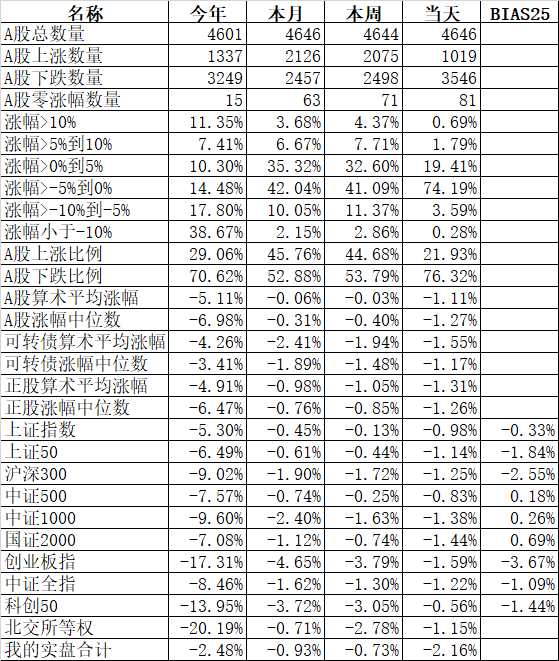

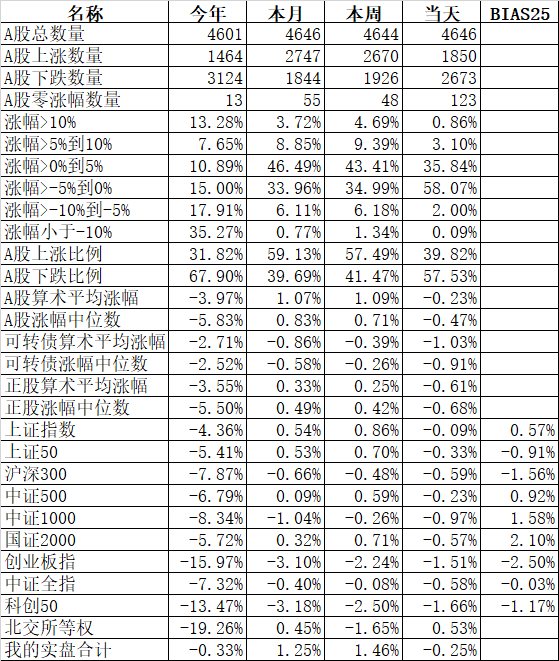

今年是农历二月二,俗话说:二月二,龙抬头。本来指望A股也能抬一下头的,结果不仅没有抬头,还被狠狠的打了一下头。

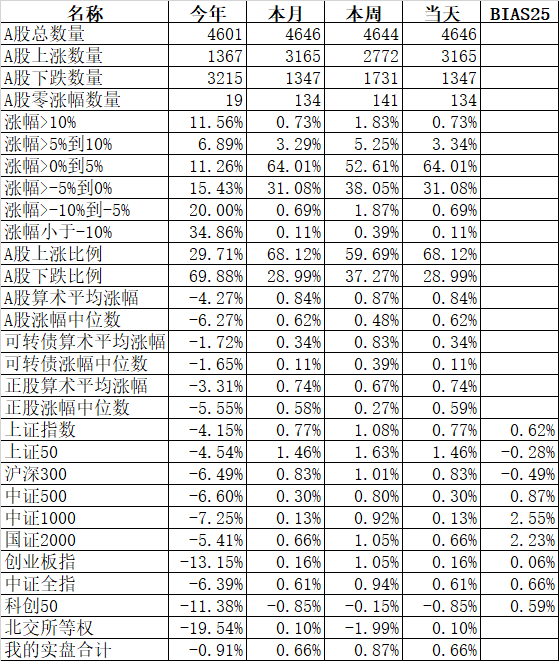

今天宽基指数全军覆没,跌幅最小的科创50跌0.56%,跌幅最大的创业板指跌1.59%。下跌个股数量高达3546只,在整个A股利占比高达76.32%。不过北上资金倒反而有小幅净买入。其中沪港通1.72亿,深股通2.86亿。

板块上矿物制品、供气供热、航空军工等领跌,上涨的只有文教休闲、煤炭、半导体等少数板块,板块在无规律的快速轮动,很难有持续性的行情。

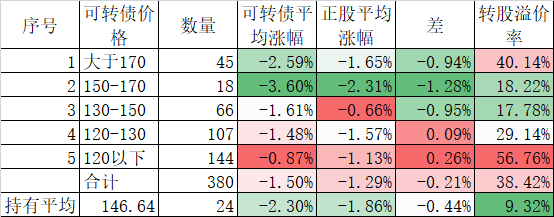

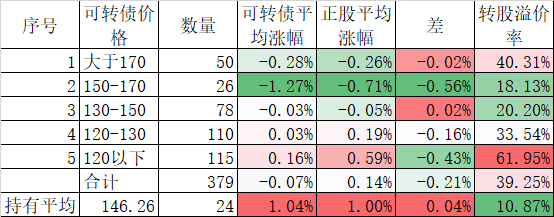

可转债成交额今天缩小到千亿以下,但也有974.26亿,略有缩量。下跌的时候明显高价债跌幅大于低价债,甚至正股也是如此。可转债跌幅略大于正股跌幅。今天我的账户被龙抬头打击了一下,24只可转债平均价格146.64元也不算特别高,但平均下跌了2.30%。实盘跌了2.16%。

先说运气好的,昨天清仓了华通,早上华通最高还涨到230元,涨幅高达14.25%,当时我后悔昨天清仓了;到了收盘竟然跌倒185元,跌幅高达8.10%,是我所有持仓可转债里跌幅最大的。而且前天清仓的搜特转债,今天也大跌7.89%,还好我早早做了逆回购,没有进去抄底华通和搜特。一念天堂一念地狱。如果我还持有搜特和华通,那今天亏损额还要大很多了。

既然没有跌幅最大的搜特和华通,那今天为什么整个账户跌幅那么大呢?我看了一下我的持仓,除了湖广转债微涨0.55%外,其他均是绿盘。其中跌幅较大的飞鹿转债跌5.09%、万顺转债跌5.06%、岱勒转债跌4.69%等,大部分都是高价债,前面涨的多了,现在跌的多一点也正常。

本来我的账户已经快要上岸了,没想到今天龙一抬头又把我打到水里去了。不过今年国证2000跌7.08%,可转债正股平均下跌4.91%,可转债平均下跌4.26%,我的实盘跌2.48%,每个后者相对前者都有超额收益。希望今年接下来的日子继续追赶目标。

赞同来自: vanilla7 、luckywang 、乐源12345 、mmmdoor 、treenewbee 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨晚外围市场涨多跌少,按理是一个好的开端。今天开盘也如期高开了,偏偏市场像生了病一样,一路下跌,到收盘各大宽基指数均以绿盘收场。

今天市场风格偏价值,板块中煤炭、石油、地产、银行、保险等都是红盘,而酿酒、军工等领跌。个股也是跌多涨少,下跌比例为57.53%。

可转债成交额继续维持在1000亿以上,可转债对应的正股平均下跌0.58%,而可转债平均下跌1.05%,转股溢价率有缩小现象。和前几天上涨行情不同的是,今天相对来说低价可转债跌的少而高价可转债跌的多。

我持有的可转债平均下跌了0.52%,实盘合计跌了0.25%。相对跌幅较小的主要原因是盘中清仓了华通。华通刚刚做过一次昂贵的电梯,今天市场给了第二次机会,宁可踏空也不愿意再做一次了。卖出平均价格为214.4元,相对收盘201.3元多了6.51%,已经相当满意了。

不过昨天清仓的搜特转债,今天大部分时间都运行在上涨2%的上面,正股继续整天封在涨停板上,奇怪的是到了尾盘一路下滑,最终变成下跌了2.12%。联系到华通也是在尾盘跌的多,猜测到收盘前炒作的资金撤退的可能性比较大。今天华通的换手率为2317.74%,排名全市场第一,而搜特的换手率也高达547.00%,如此高的换手率基本上都是柚子在兴风作浪了。

有人问我为什么搜于特的破产重组是那么大的利好而不是利空?主要是搜于特的现状都是名牌,目前的价格已经体现了市场对此的悲观。突然有个二股东要来接盘,就好比一个弃儿,大家对他期望值肯定不是什么上985211,突然有个好心人收留了他,并要资助到他上大学,这当然是利好。

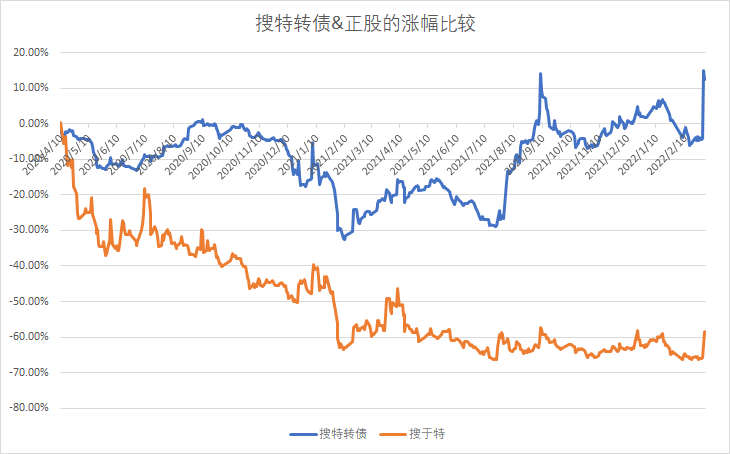

搜特转债是2020年4月9日上市交易的,到今天为止差不多有2年了,当时第一天收盘时106.70元,今天收盘正好是120.00元,2年不到上涨了12.46%,不算多。但你看看对应的正股搜于特,2020年4月9日是4.22元,今天收盘是1.76元,下跌了58.29%。这还是破产重组利好公告后拉了2个涨停板后的结果。如果不拉更惨了。

所以有人说可转债的价格是和正股同步的,为什么不买正股还能打新。这个观点是完全错误的。那为什么会出现可转债和正股差异那么大呢?问题就出在下修上。2020年9月10日,搜于特把原来5.36的转股价,下修到2.90元,2021年8月17日,继续下修到1.62元。我说下修其实是合法的“出老千”,很多初学者还是不明白。这样说吧,原来一张可转债转成搜于特正股,=100/5.36=18.66股,现在经过两次下修,一张可转债转股后可以得到100/1.62=61.73股,虽然股票价格跌了很多,但转股后获得的股票数量是过去的3.31倍。

就好比你买在2020年4月9日买了100股搜于特,当时的价格是4.22元,那么你的成本是422元,现在正股价格跌倒1.76元,价值只有176元,亏损了58.29%,但突然你的股数不是100股,而是331股了,你持有股票的价值突然变成331*1.76=582.56元,是不是相比较原来的422元,不是亏了而是赚了。

有人肯定会问了,那这样谁吃亏了呢?从道理上说,是正股持有者吃亏了,因为原来公司的权益因为转股被摊薄了。

正因为可转债有这样的优势,造成了大部分可转债投资者都是盈利的,而买正股的则是亏多赢少。甚至出现明显套利机会的时候,正股持有人还是木知木觉。过去说不识字受人欺,现在你不懂可转债规则也一样受人欺,只不过规则都是公开透明对每个人都是一样的,你自己不去学而已。

赞同来自: vanilla7 、钟爱一玉 、大y阿飞 、孤独的长线客 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

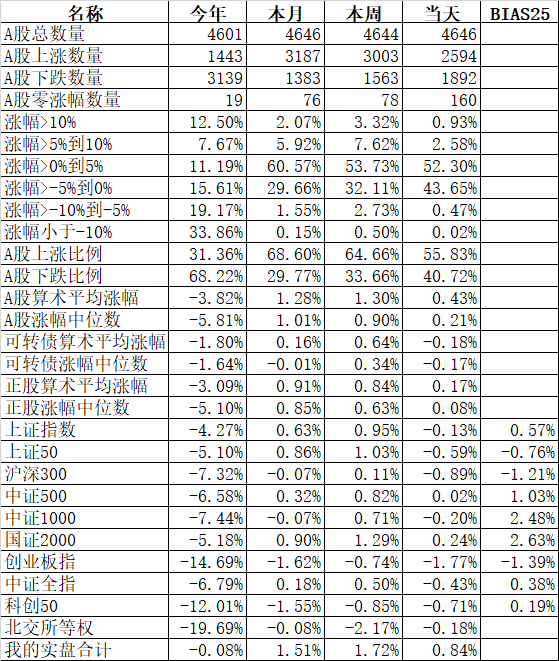

今天受外围影响市场低开,一天也没有缓过来。北上资金不管是沪股通还是深股通全部都是净卖出。

不过除了创业板指下跌了1.77%外,其他宽基指数的跌幅均没超过1%,而且个股涨多跌少,上涨的比例高达55.83%,。宽基指数中只有国证2000涨了0.24%、中证500微涨了0.02%,明显还是个股跑赢指数。板块中煤炭、石油等资源类领涨,化纤、半导体等领跌。

今天可转债成交额继续保持千亿以上,对应的正股平均上涨0.14%,而可转债下跌0.07%,转股溢价率略有缩小。

昨天搜于特被债权人申请破产重整,二股东高新区集团抛出橄榄枝,参与公司重整投资。今天一大早不少粉丝来问我怎么办?甚至问我正股可能有几个跌停?可转债是不是要在跌停价上挂卖出?我当时就说破产有人接盘肯定不能算利空了,因为搜于特的烂,大家都已经早就知道了,不管是正股还是可转债,都已经把预期放进去了。所以我觉得应该是中性偏多的。结果出乎我的意料,今天搜于特正股一开盘就被涨停板死死封住,搜特转债也是大涨。最终大涨19.79%,价格停留在122.6元上。

按照既定的策略,我在下午以121元左右卖光了所有的搜特转债。虽然没有卖在最高价,但已经非常可以了。今天我持有的可转债算术平均涨1.04%,实盘涨了0.84%,今年亏损缩小到0.08%了。

搜于特正股天量封单,明天继续涨停不是不可能,但毕竟只是签署一个意向书,不确定的因素还很大,能有这样的收益已经非常不错了,即使明天踏空也认了。毕竟今天全体可转债还下跌了0.07%。

到今天为止,今年所有的可转债五辣组合全部转正,变态辣、重辣、中辣、微辣、不辣分别为0.96%、1.26%、0.75%、1.28%、0.11%,但北上资金的股票策略和场内场外基金的策略全部亏损在8%左右,和指数差异不大。

今年的行情和实盘再次说明了一个道理:选择比努力更重要,更重要的是学习怎么选择,虽然我对白马股的研究,对可转债的研究,都不如专业做白马股,专业做可转债的人来的深。但在去年从白马股切换到可转债的这次操作,充分证明了这一点。我争取在做白马股里把可转债做的最好,在可转债里把白马股做的最好。到将来某一天白马股的机会远远超过可转债的时候,我一样会换赛道。

有人说我是不坚定的价值投资者,我也不需要别人来封我做什么,我自己觉得爽,而且能长期赚钱,这就可以了,至于算什么都不重要,哈哈。

以上所有数据都只是过去的数据,不代表将来;以上所有观点都只是个人观点,不一定正确。数据和观点仅作为参考,不能作为操作的依据。你的操作你做主。

赞同来自: vanilla7 、sery 、孤独的长线客 、黄圣佳妈妈 、kissne 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

虽然乌克兰局势还是动荡不安,但A股今天走的还算不错。

今天宽基指数普涨,涨幅最大的上证50涨1.46%,涨幅最小的中证1000涨0.13%,唯一下跌的科创50跌0.85%。板块中农林牧渔、旅游、煤炭、酿酒等领涨,有色、仓储物流、化纤、家居用品、化工、石油等领跌。个股中68.12%上涨。

今天可转债行情不错,成交额再次上了千亿,为1078.03亿。可转债正股平均上涨0.74%,可转债平均上涨0.34%,算是非常中规中矩。我昨天尾盘卖出荣晟转债今天早上又买入了,平均卖出价格173.522元,早上平均买入价格是167.142元,赚了3.82%,算是非常不错了。

今年过去两个月了,对我们普通小散来说,最容易操作的还是可转债。先看着2个月的业绩比较,我在雪球上开了可转债的五辣组合,还有股票和封基组合,还有开基组合。先说五辣组合:今年变态辣亏0.30%、重辣亏1.32%、中辣亏0.39%、微辣盈利0.21%,不辣亏损1.14%。股票组合我用的北上资金策略,亏了大概7%,场内封基组合,亏了大概8.52%,开基组合亏了大概8.17%。

最好的债券组合盈利了12.64%,但这个债券组合都是Q债,对普通小散没意义,而且风险巨大。持有的融创债跌跌不休,今天不知道怎么回事20融创01大涨4.94%,我一看盈利还不错就清仓了,但20融创02因为晚一年,今天还跌了1.04%,净价只有54.37元了。不过今天债券持有人的一个好消息是前期违约的华晨债说今天全额兑付了,因为我没有这只债券,所以也仅仅是听说,不知道真假如何。

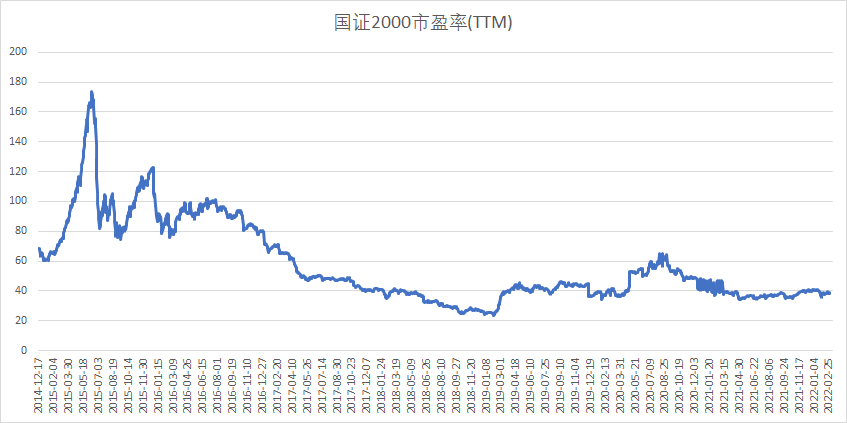

当然去年可转债行情好,今年可转债行情还是好,并不能说明今年余下来的10个月继续好。可转债的价格和转股溢价率确实是在相对高处,但在高处不一定就会大跌。决定可转债涨跌还有一个重要因素就是正股的涨跌,可转债的正股并没有一个指数来表示它,相关度最接近的是国证2000了。

看国证2000的PETTM估值,目前大概在40倍左右,算是在历史上相对比较低的位置,而且即使扣除2015年前的异常,依然在平均线一下。而且国证2000目前是在主流宽基指数里唯一站上半年线和年线的指数。

国证2000的行业甚至比中证1000更加分散而均衡,一般都不是基金公司的重仓,所以基金踩踏的问题也小很多。今年指数下跌了5.41%,仅仅比上涨指数和上证50多了一点,比起沪深300、中证500、中证1000、创业板指,科创50都要好很多。

所以今年坚持可转债满仓轮动策略,总结起来有三重优势:第一是正股相对来说机会比其他赛道股价值股更多;第二是可转债由于本身的bug,相对它的正股来说有超额收益;第三是我们的多因子策略在可转债轮动中大概率跑赢可转债的平均。有这三重优势,今年还没有出现换赛道的迹象。

现在逼得我每次最后都要说一句:以上所有数据都只是过去的数据,不代表将来;以上所有观点都只是个人观点,不一定正确。数据和观点仅作为参考,不能作为操作的依据。你的操作你做主。

赞同来自: vanilla7 、luyi1 、丢失的十年 、孤独的长线客 、kissne 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天整个市场算是平开高走,虽然高走的不多,但也是好事。

各大宽基指数均有不到1%的涨幅,涨幅最大的创业板指涨0.89%,涨幅最小的上证50涨0.17%。而且尾盘出现北上资金抢筹现象,今天是2月份最后一个交易日,估计又是哪个外资配置指数基金了。

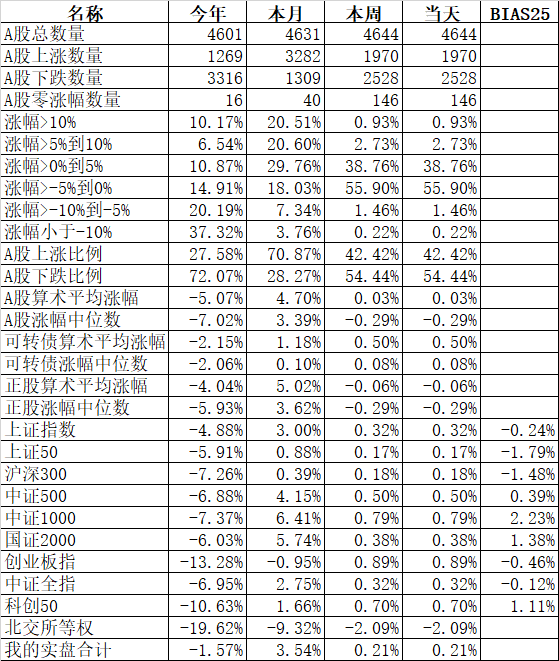

不过有两个问题,第一是我自己统计的北交所等权指数今天跌了2.09%,86只股票只有9只红的,本月大跌9.32%,今年跌幅高达19.62%,如果和其他宽基指数相比,应该是今年跌幅最大的一个板块了。

第二个股今天其实也不好,上涨的比例只有42.42%,下跌的比例有54.44%。个股的算术平均涨幅0.03%,中位数是-0.29%,但国证2000涨了0.38%。说明个别个股涨的很多,但大部分个股反而是下跌的,而且涨的多的个股的体量还相对比较大。

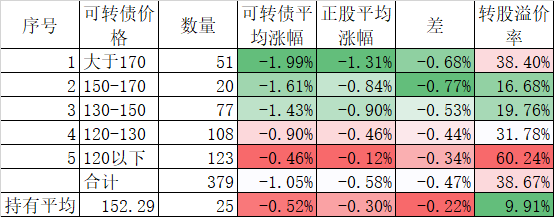

今天可转债成交额不到900亿,不过和年初相比量能还不错。可转债各档价格明显可以看出高价可转债的正股和可转债的涨幅均超过低价,这也是在正常情况下强者恒强的体现。

华通转债上周坐的电梯今天继续坐,今天正股跌停,可转债最终下跌了4.42%,跌幅依然不小。今天还有一个可转债电梯坐的更快,就是亚泰转债,正股也是跌停,可转债到收盘跌了15.09%,把上周四、上周五连续大涨两天的涨幅全部吞没。好在我的最大的账户没有这只可转债,但有两只小账户持有亚泰转债。也是买了没多久,基本上把上周2天的涨幅全部还给了市场。另外还有一只洪涛转债,连续大跌3天,上周四跌9.53%,上周五跌4.67%,今天跌2.52%,也把上周三大涨17.61%的涨幅全部吞没。

最近这个电梯坐的实在是太昂贵的。所以想起了前期回测过的策略,涨幅超过10%的在接近尾盘的时候清仓落袋为安,当然这就有踏空的风险。记得上周二的时候,华通转债开盘涨20%,盘中跌到-5%,然后在尾盘拉到10%以上,这个时候我卖出了以下部分,大概在190元左右的时候成交的,次日大涨32%,最高到235元,从这个角度看是踏空了,但后来连续大跌3天,直到今天收盘才166.125元。当时觉得踏空了,到今天一看还多盈利了190/166.125-1=14.37%。

面对巨额涨幅,不动如山可能坐电梯;全部清仓可能踏空。虽然我前期回测过涨幅过大卖出的胜率还是很高的,但免不了总有踏空的时候。今天下午我就清仓了大涨的荣晟转债,平均卖出价格是173.522元,相对昨天收盘大涨15.40%,到尾盘缩小到13.70%。

不管明天荣晟转债是涨还是跌,我都会坦然接受。以后有这样的机会有时间操作还是会坚持下去,长期赌一个超额收益。

赞同来自: vanilla7 、喜悦健康兔 、newsu 、远程打击 、lixiang0127 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

她说人类的大脑在进化中因为不断的生存危机考验,形成的机制就是过分强化小部分危险和负面的信息。意识到这一点后我们或许可以尝试摆脱这一大脑的“陷阱”,将注意力转移到绝大多数支持的意见上去。

小人的戾气源于他们的嫉妒或者愤怒,如果没有达到目的,这样的情绪就只会反噬他们自身。

面对网络小人完全无动于衷是不可能的,我也经常因此生气,希望以后能够更快调整。与您共勉:)

最重要的是,金老师,绝大多数网友都是衷心喜欢您,支持您的,希望您能继续在集思录分享,也希望您能健康开心。

赞同来自: vanilla7 、喜悦健康兔 、七月好好 、luckych 、skyblue777 、 、更多 »

不过有被网暴经历后,会积累一些应对方法。

我的方法是:先看对方说的事实和逻辑对不对。

- 如果事实都不对,那管他干什么,置之不理就完了。

- 如果事实没错但是逻辑错了,说明和他没法沟通。一个没有自主逻辑思考能力的人,和他讲任何道理都是废话,置之不理就完了。

- 如果事实没错,逻辑也确实有道理。那他讲的话对我确实有帮助,我应该仔细的反思和吸收。那么这对我是一件大好事,完善了我的思考体系。

第3种情况出现得极其稀少,一般都是前两种,所以最佳的应对方式通常都是置之不理。不要澄清,不用辩论,让他说去吧。

不用担心这些SX言论会给自己带来实际生活的麻烦,大量的历史经验表明,它们什么实质影响能力都不会有。

赞同来自: LukeTao 、夏花秋果 、skyblue777 、孔雀鱼71

赞同来自: vanilla7 、silver0099 、风长宜 、千寻CC 、何必当初 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天在集思录上遇到一个神经病喷子,弄得我血冲脑门血压升高,也是我自己修养不够吧,虽然年纪大了但毕竟是个凡人。弄的我写文章的心情都没有了。睡了一大觉后好多了。

今天有个网友问我,说学习投资推荐阅读哪些书?我说说自己的看法。

武侠小说里经常有这样的桥段:一个不懂武术资质平平的人,要么跌入一个山洞,要么遇到一个隐居高手,得到了一本武林秘籍,突然功力大增,打遍天下无敌手。但这种桥段只是故事。

同样在投资上虽然学习很重要,但不完全等于读书。过去古人把读书看作是很神圣的事情。在今天的互联网时代,读书也在变化,甚至出现了替人读书的职业,把读过的书写成简单的介绍,比如比较有名的樊登读书,都成了一个新的行业了。但我在想的一个问题是:为什么有人读了很多书,但投资还是做不好呢?

我想这是读书读的没有消化的原因,食古不化。两千多年前的孔夫子就说过,学而不思则罔,思而不学则殆。我读的书不多,我举个我在多年前读的《第五项修炼》里的情人啤酒的故事作为一个例子。

这本书里的一个观点是要我们做系统思考,不要看到一个信息就马上反应。情人啤酒是某个啤酒厂的一个品牌的啤酒,本来销量很正常,结果有一天销量大增,而且趋势越来越增加。咨询公司做了调研后给出扩大生产的建议,银行调研后也放贷了。等新工厂投产后,销量又开始下滑到原来的水平了。后来仔细调研后才知道,前期的销量大增,是因为一个流行歌手唱了一首歌上了排行榜,歌词的最后一句正好是:喝了最后一杯情人啤酒。

如果读了这个故事,仅仅把它当作一个谈资,读书越多,知道的越多,这当然好,但没有消化成你的东西,这就是食古不化的典型。如果能从这个故事中进行举一反三的思考,找到一个事物背后真正的原因,采取针对性的对策,那就是上了一个台阶了。一本书读下来,能有一个两个启发,养成一个两个思考的模式,就非常不错的。这比完全记住一本书里的内容要好很多。

就拿这个故事来说,举一反三的思考,一个偶然的变量影响股市的时候,你是怎么对策的?比如说这次的乌克兰危机,肯定会照成股市的下跌。排除发生第三次世界大战这样极端的结果,这个因素和歌手的歌走红一样,过一段时间影响肯定会消除的。基于这样的分析。你可以减仓,但要想好什么才是你回复原来仓位的契机?如果你想死扛的,你要对可能的下跌有个大致的估计,认可短期自己的账户的回撤。总之不是说哪一种策略一定最好,而是要透过这件事件本身,培养起系统思考的习惯,提前做好预案,这样涨跌都会泰然处之。

最后我还是想回复一下昨天这个喷子的质疑,其实我可以不回复,但既然大家都知道了,我不回复也不好,其实很多内容我也说过多次:

1、 关于借机收费问题:我所有的公众号、群、文章,全部都是免费的,从来没收过钱。甚至连入群红包都没收过一个,更没有收费的知识星球。如果一定要说收费,都是网友的主动打赏,写了两本书有点微薄的稿费,目前正在写第三本。这都是法律允许的,说到天边去都是合情合理的。

2、 说我一会是高ROE股,一会是可转债。这我承认,去年的收益主要是来自年中的这次切换,如果没有这次切换,还是死守茅台等高ROE股,去年肯定是亏损的。我也从来没有让大家跟我做,也从来没有去吹过一个票。如果说从高ROE切换到可转债是犯法了,那你尽管去告好了。

3、 说我编造去年的业绩,42%的收益率是假的,雪球上的实盘收益率低很多,还有中签的新股,确实雪球上的账户去年只有不到20%,但我每天显示的收益率不是这一只账户的收益率,而是我所有账户的收益率,我再列一个另外一个账户的收益率,去年是75.17%。这个事情我也多次说过。只不过雪球的账户换可转债比较晚,这个账户换的比较早,当时就是想看看不同策略的比较,才导致的差异。

4、 我之所以不建议大家跟我的实盘,是因为我的粉丝量实在太大,往往我卖出后有个下跌,买入后有个上涨,容易踩踏。

我不知道这样解释是否可以了?因为我知道这个喷子换了小号还在盯着我。

奔腾年代1999

- 涨到你买,跌到你卖

- 涨到你买,跌到你卖

赞同来自: vanilla7 、LukeTao 、JiangSH2020 、neverfailor 、超级怂人全靠蒙 、 、 、 、 、 、 、 、 、 、 、更多 »

但在这个人性最赤裸暴露的金融市场中,有人出于各种目的来抹黑,来打击,确实让人沮丧,让人气愤,更有对人性深深的失望,没办法,这就是真实的网络世界!唯有鄙视拉黑小人。

希望不用被垃圾人,垃圾情绪影响。

美好的事情好多,不值得为宵小之辈生气。

赞同来自: vanilla7 、飞天来宝 、SIIIKANG 、hx279 、ljh885 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: Hope00 、skyblue777 、hannon

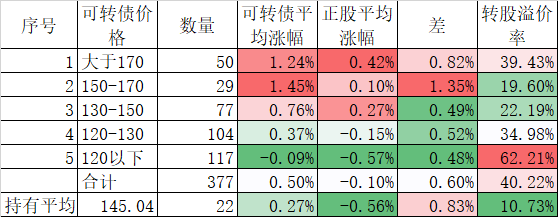

封基老师,看您的表格,直观的看130到170价格的转债性价比最高,此时溢价率20%左右,而向上和向下溢价率就要36%左右了。这只是一段时间内啊,130以下的也有不错的

170往上溢价率变大可能是妖债导致,130以下可能是正股质地好而给了额外溢价。

不管背后的溢价逻辑是什么,能涨就是好债,所以若在老师您的排行榜里,集中只选择130到170价格的转债,是否可以提高收益啊

京公网安备 11010802031449号

京公网安备 11010802031449号