Edge

Edge Chrome

Chrome Firefox

Firefox理想已实现

- 机械小网格,非预期波动

- 机械小网格,非预期波动

融资的货本来就是做短线的,有赚为什么不走?这与小聪明无关,是理念的差异而已。有人深入专注研究个别公司和股票然后重仓押注,期待吃一锅大的。有人将眼光先放在宏观面和行业,然后分散买入持有多只个股或者行业ETF,喜欢做下短线。只要事前做好功课,就不存在做多就一定是错的问题。追涨杀跌才是多数人包括机构和基金经理,亏损的最大原因。自己选中的品种,涨多就卖出,跌多或大跌就买回,不论从事实和逻辑上都不存在做多就...长枪短炮,各有所好。

F大这个贴主要是银粉们讨论银行股的。

大佬这么强单独开个帖子让大家学习一下你的理念呗~

“养老品种何处寻”,你这个话题,我也很感兴趣的~

赞同来自: J655946648 、li2014 、文撕墨客 、丢失的十年 、qdrenjia 、 、 、 、更多 »

我根本不信有人能靠这个小聪明赚钱。这行为券商最喜欢。融资的货本来就是做短线的,有赚为什么不走?这与小聪明无关,是理念的差异而已。有人深入专注研究个别公司和股票然后重仓押注,期待吃一锅大的。有人将眼光先放在宏观面和行业,然后分散买入持有多只个股或者行业ETF,喜欢做下短线。只要事前做好功课,就不存在做多就一定是错的问题。追涨杀跌才是多数人包括机构和基金经理,亏损的最大原因。自己选中的品种,涨多就卖出,跌多或大跌就买回,不论从事实和逻辑上都不存在做多就错多的问题。只是多赚或小赚的问题。

大概率是偶尔能赚,经常能亏,做的越多错的越多。

90年代时带着几千元入市,刚开始那两三年连在沪市开户的资格都不够(最少要5千元),只能先开深市的账户,买入的第一只个股是深发展,被套3年,最后赚了3倍出来。断断续续做到十几年前提前离职,虽然没有赚到几个A,但也可以安心养老,十分满意了。

持股不动做股东从来不是我的目的,只是手段或途径而已,赚钱才是目的,小钱也是钱,有时短线赚到两个盒饭也够了。估值、股息只是选股买入的锚,不能成为长期不动的理由。

股市是投资场所,也是学校,可以强迫自己去了解更多的宏观和各个行业的知识,同时也是一个很好的娱乐场所,关注市场波动和操作带来的刺激比打牌玩麻将爽得多了。

赞同来自: tcpip 、文撕墨客 、伊文55 、franckC 、duiry 、 、 、 、 、 、更多 »

9家股份制银行中, 现在这里招行,兴业,民生,都是我强烈不看好的。

按 5年平均 ROE排序 高-低:

招商银行

兴业银行

平安银行

中信银行

光大银行

浙商银行

华夏银行

浦发银行

民生银行

按 PB排序 低-高:

民生银行

华夏银行

光大银行

平安银行

浦发银行

浙商银行

兴业银行

中信银行

招商银行

按强者恒强+均值回归逻辑, 我建议现在同时等权重买入并且定期再平衡:

招商银行

兴业银行

民生银行

华夏银行

招行每股利润增长中下游,pb却长期最高。

兴业每股利润每年稳定下滑,pb也不低

民生不断发布令人震惊的季报年报,深不见底。

赞同来自: 好奇心135 、文撕墨客 、pppppp 、猪尾巴草77 、happysam2018 、 、 、 、 、更多 »

推算可比利润为 409.64 ,推算公告利润为 431.42 ,实际为 426.33,差于预期。

推算可比股东权益为 4514.49 ,推算公告股东权益为 5528.33 ,实际为 5511.84,差于预期。

不良率之前为 1.050134 %,现在为 1.052925% ,略差。

不良率2之前为 1.822973 %,现在为 1.798286% ,好于预期。

拨备比之前为 2.411087 %,现在为 2.325707% ,大幅差于预期。

原充足率 13.48 11.06 9.52 ,现充足率 13.77 11.49 9.36 , 下降的原因是,他的半年报分红在第四季度。

去年分红0.608,今年分红0.596,分红下降,但是利润分红率还是上升的。

贷款 33908.40 贷款比三季度下降

不良 357.03

拨备 788.61

重组贷款 411.18

逾期90天以上贷款 198.59 , 逾期贷款下降不少,另人惊喜。

总体差于推算值

推算可比利润为 681.08 ,推算公告利润为 719.42 ,实际为 706.18,差于预期。

推算可比股东权益为 7370.86 ,推算公告股东权益为 8439.44 ,实际为 8288.13,大幅差于预期。

不良率之前为 1.157617 %,现在为 1.146606%,好于预期。

不良率2之前为 1.433651 %,现在为 1.504442% ,差于预期。

拨备比之前为 2.363391 %,现在为 2.334561% ,差于预期。

原充足率 13.01 11.03 9.59 ,现充足率 12.80 10.90 9.48 下滑

去年分红0.3547,今年虽然基本每股利润下降,但分红涨了,每股分红0.381。

相信随着gdp放缓,贷款增速放缓,银行分红率一定会慢慢上升。

贷款 58621.72

不良 672.16

拨备 1368.56

重组贷款 377.31

逾期90天以上贷款 504.62

总体大幅差于推算值,差于快报

赞同来自: 文撕墨客 、franckC 、gaokui16816888 、laolii

相信随着gdp放缓,贷款增速放缓,银行分红率一定会慢慢上升。

赞同来自: crazyuico 、duiry 、青哲 、汨江水 、sybil03 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

银行股季报年报应该如何看?(第一版2026.3.16)Flitter为何A股市场韭菜多,因为大部分A股民也就是听听消息,看个名字就去买股票了。在股市遭受毒打一段时间后,有些人开始看K线了,有些人开始看财经新闻了。可是有关银行股的业绩报道的财经新闻有用吗?这些的小短文,一般只写个总利润变化了多,基本每股利润从来不写。要知道现在大量发行永续债优先股,总利润增长了,可是付给永续债优先股的利息增长可能更...我是F大银行投资见证者,也参与过F大银行数据收集整理者,F大15年如一日,这点就很少有人能做到!

理想已实现

- 机械小网格,非预期波动

赞同来自: laolii 、happysam2018 、文撕墨客

银行股季报年报应该如何看?(第一版2026.3.16)为数据党打call,感谢F大

Flitter

为何A股市场韭菜多,因为大部分A股民也就是听听消息,看个名字就去买股票了。在股市遭受毒打一段时间后,有些人开始看K线了,有些人开始看财经新闻了。可是有关银行股的业绩报道的财经新闻有用吗?这些的小短文,一般只写个总利润变化了多,基本每股利润从来不写。要知道现在大量发行永续债优先股,总利润增长了,可是付给永续债优先股的利息增长可能...

赞同来自: laolii 、诸葛若愚 、shoooliu 、火龙果与榴莲 、hjndhr 、 、 、 、 、 、 、更多 »

修正利润:自创不良率2指标(逾期 90 天以上贷款 + 重组贷款 / 贷款总额)替代报表不良率,不看重可调虚高的拨备覆盖率,重点参考贷款拨备率;将一年内不良与拨备变动折算为利润,采用近四季滚动利润,并足额扣除永续债、优先股的应计利息。

修正净资产:从股东权益中剔除优先股、永续债等其他权益工具及对应应付利息,不被报表虚高的每股净资产误导。

一、核心逻辑(只记这一句)

不看消息、不看总利润、不看拨备覆盖率,只算:

归属普通股股东的真实每股利润 + 真实每股净资产,靠低PB+净资产复利赚钱。

二、选股&换股规则

1. 核心指标:PB(市净率)越低越好

2. 早期策略:算股价涨到2倍净资产所需时间,时间越短越优先。

3. 现在策略(PB跌破0.5、0.3后改良):

用4年后PB倒数对比,轮动换到数值更高的银行。

4. 目标:长期跑赢银行ETF、沪深300。

三、真实每股利润计算(五步精算)

1. 不看报表总利润,只看每股收益

永续债、优先股、定增、配股、转债转股都会摊薄每股利润。

- 自创指标:不良率2

[

不良率2 = \frac{逾期90天以上贷款 + 重组贷款}{贷款总额}

]

用来横向、纵向对比真实资产质量,不被报表不良率欺骗。 - 不看拨备覆盖率,只看贷款拨备率(拨贷比)

拨备覆盖率可人为调到无穷大,参考意义极低。 - 把近一年不良率2、拨贷比的变化量,扣25%税后,折算进当年利润。

5. 利润修正三步:

- 用**最近连续4个季度滚动利润**,不简单乘2、乘4。

- 减去**优先股、永续债应付未付利息**(报表不自动扣)。

- 逐笔查公告:发行时间、利率、是否赎回,自建台账。

四、真实每股净资产计算

报表每股净资产不准,直接修正:

\[

真实每股净资产 = \frac{股东权益 - 其他权益工具 - 优先股/永续债应付利息}{总股本}

\]

- 其他权益工具 = 优先股 + 永续债 + 可转债权益部分

- 可转债会虚增净资产,未来转股会摊薄,要全部剔除。

五、炒股不做韭菜的关键(作者总结)

1. 不听消息、不看只报总利润、拨备覆盖率的短新闻。

2. 银行利润、净资产、不良率全都可以调节,必须自己重算。

3. 所有机构研报基本都不算:永续债利息、不良率2、滚动4季度利润。

4. 你只要算对:真实每股利润 + 真实每股净资产,就能长期大幅跑赢市场。

赞同来自: jcj941179 、历冰雪 、lairpa 、阳阳得溢 、养甘肃电投防老 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

Flitter

为何A股市场韭菜多,因为大部分A股民也就是听听消息,看个名字就去买股票了。在股市遭受毒打一段时间后,有些人开始看K线了,有些人开始看财经新闻了。可是有关银行股的业绩报道的财经新闻有用吗?这些的小短文,一般只写个总利润变化了多,基本每股利润从来不写。要知道现在大量发行永续债优先股,总利润增长了,可是付给永续债优先股的利息增长可能更快,或者因为定增、配股、可转债转股,股本增长更快,有可能总利润大增,每股利润是大幅下降的。小短文中有关拨备内容一般也只是写个拨备覆盖率,下面会告诉大家这个数字可以调成无穷大,意义不大。看这样的短文来炒股,最终还是成为韭菜。下面我说说我是如何选股的。

买了股票当然是想他涨,但是短期股价涨跌不可控,必须找一个和远期股价高度相关可以量化计算的目标。我认为总体来说未来公司总的归属于普通股股东权益(净资产)变得越高,未来公司股票的总市值也会涨得越多。这条没人反对吧?如果反对,就没必要往下看了。

那么远期净资产如何变的多呢?我想就是当前同样价格买到的净资产越高(PB越低),然后要同时每年赚得多,这样利滚利,一定年限后净资产自然就变多了,从而不用太担心股价不涨了。

我2011年开始买银行股,那个时候虽然也开始有破净银行股了,但还没有跌破0.5PB的。当时我做了假设,每年都盈利且每年都分红的银行股永远不会跌破0.5PB,通过摸索2013年我建立了一套系统。每天计算现在买入该股,按照该股的收益率,利滚利,未来每股净资产到达股价两倍的时间。每个股票都有一个不同的时间,通过比较这个时间的长短进行换股。当时创造了神话,在鼎级发了帖子“3.5年八倍”,结果超额实现,也被央视做了专访。

可是后面事情出现了变化,部分银行股跌破了0.5PB,后面个别甚至跌破了0.3PB,无论计算达到每股净资产两倍的时间还是三倍的时间,有些股票时长都变成了负数,系统失灵。后面我改用四年后PB的倒数来比较,进行换股。为何四年呢?看看过去的历史,2011-2014年的民生银行如日中天,比最近几年招行的地位高多了,2015年之后就江河日下了,选四年也许也会错失一两个优秀的银行股,但远远超越银行股指数和银行etf就不难了,要知道银行股etf是远远超越沪深300的。

找到了远远、远远超越沪深300的道路,剩下的就是要找出精确计算归属于普通股股东的每股净资产和净资产收益率的方法了,有了净资产算净资产收益率就是要算真实的归属于普通股股东每股利润。所以想手上资产飞速增长,归根结底,就是要有准确求得每股净资产、每股利润的方法了。

第一部分 如何精算每股利润?

前面说了看季报、年报不要看总利润,要看基本每股利润。这个值报表里面是有的,但是我觉得报表里面这个数字有很大的迷雾,单看这个,往往会被收割。我们要做的是剥开迷雾,找到准确值。

一、利润和不良贷款额、拨备额之间的关系

银行股的利润是可以在一定范围内调节的,从利润中拿出部分去增加拨备额,利润就少了;利润拿出部分去核销不良贷款,利润就少了。反之减少拨备,不核销不良,利润相对会多起来。不良贷款变化量或者拨备额变化量乘以0.75基本上可以变成利润,扣掉25%的原因是因为要扣税。

那么应该提取多少拨备额呢?根据2011年的文件《商业银行贷款损失准备管理办法》(银监会令 2011 年第 4 号):规定拨备覆盖率基本最低标准为 150%,拨备覆盖率是拨备额除以不良贷款额的比值。同时规定贷款拨备率最低标准为2.5%。贷款拨备率是拨备额除以贷款总额(不含应计利息)的比值。

要知道拨备额是可以用来核销不良贷款额的,也就是拨备覆盖率的公式的分子和分母是可以互相抵消的。拨备额一般来说比不良额大,如果把分母不良额全部被拨备额核销,分母为0,拨备覆盖率是一个可以无穷大的数值。

细心的读者仔细看着拨备覆盖率和贷款拨备率这两个最低线,就可以计算出,考虑到拨备额可以核销不良贷款额,不良率设在1.67%附近,拨备额可以最节省。所以上市银行不良率基本都低于1.67%这个数值附近以下。

因为拨备覆盖率是一个可以调节到无穷大的数值,所以我认为这个值的重要性不高。有金融监管总局看着,我一般都不关注这个指标。我主要关注的指标是贷款拨备率。可是一般财经报道都是主要报道拨备覆盖率,好像变动一点,就非常大不了,其实里面水分很大,看了也白看。

2017、2018年那会,有些银行在不良贷款上面做手脚,不良早就逾期很久很久却不划为不良。于是2018年出台了新文件:《关于调整商业银行贷款损失准备监管要求的通知》(银监发〔2018〕7 号)。文件规定当逾期90天以上贷款都记为不良贷款了,拨备覆盖率可以最低为120%,贷款拨备率可以最低为1.5%。这个规定的出台,使得各行都逐步把逾期90天的贷款纳入不良贷款,然后用拨备额去核销不良贷款,这个规定出台不良率、拨备水平就相对而言真实了很多。所以今日不要看到有些财经新闻报到某行拨备覆盖率低于150%,就以为是踩了红线。现在基本上各行逾期90天以上贷款都记为不良贷款,120%才是红线。

二、我为何定义了不良率2这个指标

虽然2018年之后堵住了大量长时间逾期贷款不归为不良贷款的漏洞。但是尺度还是各行千差万别,有的行逾期90天以上贷款占不良贷款80%,有的占70%。另外还有不少银行把逾期90天以上贷款藏入了重组贷款之中。按照2023年7月之前实施的《贷款风险分类指引》的规定,如果贷款已经是不良贷款了,重组后才是重组贷款,否则不算重组贷款。2023年7月后实施了《商业银行金融资产风险分类办法》正常和关注类贷款重组后,都归为重组贷款。

为了各行的不良率、某行今年和去年的不良率有个可比性,让不良藏无可藏。我定义不良率2,代替季报年报中的不良率。

不良率2=(逾期90天以上贷款 重组贷款)/贷款总额(不含应计利息)

不良率2一般来说会有重复记账的不良部分,但好在横向纵向都是可以比。

有了不良率2这个试金石,就能清晰判断哪些行资产在恶化,而不是被粉饰过的报表所迷惑。以2021年之前大行中的不良率一直最低的建设银行为例。2022年年报显示建设银行不良率为1.38%,不良率2计算出来是0.683%。也就是说2022年建行真实不良比年报显示的不良率还低。大家知道2022年后中国的房地产价格大幅下跌,法拍房大量出现,而建行贷款和房地产相关的部分占比差不多各行中最高,理论上不良率是应该飙升的。来看看2022年至2025年半年报建行公告的不良率:2022年1.38%,2023年1.37%,2024年1.34%,2025年半年报1.33%,不良率逐年下降。反观我定义的不良率2:2022年0.683%,2023年0.991%,2024年1.463%,2025年半年报1.396%(2025年不良率2下降原因是建行进行了定向增发,资本充足率提高后贷款大量增长,分母大增显得不良率2下降)。大家可以仔细想想这两组数字哪个更真实。

不过目前上市银行中的上海银行、中国银行公布的重组贷款旁边有一行小字:“重组贷款是指因借款人财务状况恶化, 通过评估借款人的授信风险后, 对借款合同还款条件作出调整的贷款, 仅包含不良类贷款”。也就说这两个行公告的重组贷款不是按照2023年新规,大大缩小了重组贷款范围,使得部分还不起利息的贷款在逾期90天之前进行重组以规避进入重组贷款显示。所有买这两个行的股友小心。

三、不良率2、贷款拨备率(拨贷比)我们应该怎么看

很多财经报道基本都和上面那段一样,报一个时点数,贷款拨备率大那就一定好,小的就是差。

我不是这样看,因为年报显示的利润是一年赚的,不良率2、贷款拨备率不是一年产生的,是历史上日积月累形成的。前面说过不良率、贷款拨备率可以和利润相互转化,如果看利润是一年的量,那么为何看不良率2和贷款拨备率不能是看一年的变化量呢?

我的系统就是把最近一年不良率2和贷款拨备率的变化量转化成利润(也可能是负利率)加上利润,求的该股一年内真实赚的钱。

有人说招商银行不良率2低、贷款拨备率高,华夏银行不良率2高,贷款拨备率低,招行有厚厚的保护垫,这保护垫不应该体现出来吗?我觉得这部分是可以体现出来,但不应该体现在利润这里,因为利润这块计算未来每股净资产的时候是利滚利的。这些是历史积累的,这些实际是历史利润,应该体现这归属于普通股股东权益里面。也就是招行这两块历史积攒的多,每股净资产可以多算一点,仅此而已。不应该当成利滚利部分,进而导致招行PB一度超过华夏银行的3倍以上。

四、归属于普通股股东的利润每季度要扣除永续债优先股应计利息

大家知道,银行的报表中存款计有应计利息,各种投资比如债券投资等也有应计利息。可是银行对外发行的优先股、永续债在季报年报中却没有应计利息。

目前上市银行发行了巨量永续债优先股,从发行的那天开始,其实每天都产生利息。这些利息是属于归属上市公司利润的,但不属于归属普通股股东利润。银行在公告季报年报时候,当某个季度支付了一年利息,那么本季度开始归属普通股股东利润就从归属上市公司利润中减去这笔利息。如果是一季度发行的永续债优先股,发行的当年的一季报,半年报,三季报,年报中看不到这个永续债或者优先股的任何应付利息。而到下一年的一季报,就一下子扣了一年的利息,往往造成一季报业绩偏低。不同银行发行优先股永续债的季度不同,都会造成比较错误。

目前各大机构券商的有关银行股的内部研报,没有一个提到有多少优先股永续债,更不要说计算应付未付利息了,而现在银行发行的优先股永续债越来越多,应付利息占比利润越来越大,所有他们手上的归属普通股股东利润,根本是一团浆糊。这样的浆糊数据,如何能准确的比较银行之间的好坏呢?

另外优先股、永续债有多少,哪天发行的,哪天赎回的,利率多少?在季报年报里面是找不到的。需要大家逐条读上市公司的公告。在上市公司信息发布网站----巨潮咨询网,有的能查到有的还查不到。举个例子江苏银行2020年发行的200亿永续债,2020年有发行公告,5年后赎回,却找不到赎回公告。需要你建立一个数据库,到了可赎回的日子,去网上搜一搜新闻,到底赎回没有。

五、应计算连续四个季度利润

很多人读一季报的时候,往往把利润乘以4;读半年报的时候,往往把利润乘以2;读三季报的时候往往把利润除以0.75,求得全年利润。

正确的方法应该是合计最近一个年度利润,也就是读最新一季报利润的时候,加上去年2,3,4季度的利润。因为每个行有不同特点,有的行支付的费用在第四季度占大头,有的行是全年每季度比较均衡的支付。有的行是一季度冲贷款,有的行是年末冲贷款。所以合计最近一个年度利润准确性要高很多。但我看过那么多机构的研报,没有一个在一季报时候累加了去年2,3,4季报数据的。

总结一下我认为的计算归属于上市公司普通股股东每股利润的过程:1、用不良率2代替不良率,目的不是反应真实不良率,而是各行有了可比性。2、查看近一年不良率2,贷款拨备率变化量,乘以贷款总额,扣税后转化成利润。3、计算最近四个季度利润。4、扣除优先股永续债应计利息。

第二部分 如何精算普通股股东的每股净资产

银行股的年报季报一般都有一栏显示了每股净资产,在我看来,这也是一个浆糊数据,不准确,需要精加工。

股东权益里面包含很多项目,其中一项叫做其他权益工具。这个是由三部分组成:优先股、永续债、可转债计入其他权益工具部分。每当发行了优先股、永续债,以往是扣掉发行费用计入其他权益工具,最近两年好像不扣掉发行费用就计入其他权益工具了。当优先股、永续债赎回就从其他权益工具里面扣除。如果今年赎回了200亿永续债,同时又发行了200亿永续债,那今年的其他权益工具会多一点点。多的一点点就是当年扣掉的发行费用。

银行股发行了可转债,其他权益工具就会多一笔款项,每次转股,其他权益工具就会减少一些。银行可转债计入其他权益工具的金额,是按会计准则分拆规则计算:先算负债成分公允价值,再用发行总额倒挤权益成分,再扣发行费用分摊。上述计算过程比较复杂,转股后预测本季度末可转债计入其他权益工具部分,可以按照比例扣除。

现在的规定优先股、永续债不属于普通股股东,而可转债计其他权益工具部分属于普通股东,我认为这非常不合理。现在银行股发行可转债,转股价都低于每股净资产,未来几年后转股,转股价更加低于转股时的每股净资产,也就是说可转债是拉低每股净资产的。可是可转债的发行,增加了普通股股东的股东权益,而因为并没有转股,股本没增加,这样凭空增加了每股净资产。

另外前面也提到优先股,永续债每天都产生应计利息,但季报年报中只在付息那个月计算一年利息。

所以我的系统计算归属普通股股东的股东权益时候是用归属上市公司的股东权益减去全部其他权益工具,还减去优先股永续债产生的应付未付利息。

以上就是我炒银行股多年的一点点自以为是的心得,未必正确,大家感到有错,提出来,或者一笑而过。

再次提醒炒股有风险,入市需谨慎,按照我上面说的方法计算炒股,盈亏自负哈!

赞同来自: laolii 、happysam2018 、文撕墨客

为何我认为华夏银行是A股最低估的股票,没有之一https://xueqiu.com/9409579849/379201817这个我在雪球也发了,可是在雪球华夏银行的主页下面搜不到本篇,谁能帮忙解决这问题,悬赏8金币。最近华夏涨的很猛啊

赞同来自: 普罗旺斯的树 、西瓜橘子圆圆 、laolii 、YmoKing 、happysam2018 、 、 、更多 »

https://xueqiu.com/9409579849/379201817

这个我在雪球也发了,可是在雪球华夏银行的主页下面搜不到本篇,

谁能帮忙解决这问题,悬赏8金币。

赞同来自: laolii 、happysam2018 、文撕墨客

正在写新长文:为何普通人看不懂银行股的季报年报,为何说财经类记者有关银行股季报年报的报道毫无意义,不要去看。为何说全国那么多券商研究机构银行股首席一个也算不准银行普通股股东到底赚了多少钱?期待

预计下周一面市。

赞同来自: 河南工程大学生 、happysam2018 、风清扬9527 、fanfunfan 、yunxi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从这个表格中选择股息率前 10的银行, 等权重买入, 定期再平衡, 定期轮动, 应该有超额收益不会,以前我做过测算,长期下来的结果不如持有优质的银行股。市场对0.几%-1%的股息差距不会很敏感,除非到了极端的情况比如22-23年时几大国有行的股息去到了6%以上,才会吸引大资金来收货。3.几%-5%这个区间的股息,场内资金更加青睐成长性,看看成都、杭州、宁波、江苏、南京行,这几个的年线。还有前几年的招行。如果这样轮动有超额收益,那就证明赚钱太容易了。人人都这样做就会将超额收益很快就扯平。而且这样轮动的摩擦成本不小。

要想获得超额收益一定要能够承受得起波动。银行板块极少有单兵独进的,都是整体联动,只是哪个先动,最后个个有份。如果华夏一直涨,其他银行股必然会跟上。如果哪天它突然大幅回调,谁知是技术调整,还是主力资金跑了。等到你能看出趋势时,可能已经回调10%几,20%了。还不如长期分散持有几支优质品种,时不时做下短差的心态更平稳

赞同来自: 西瓜橘子圆圆 、happysam2018 、alongside 、夜是故乡明 、文撕墨客 、 、 、 、 、 、更多 »

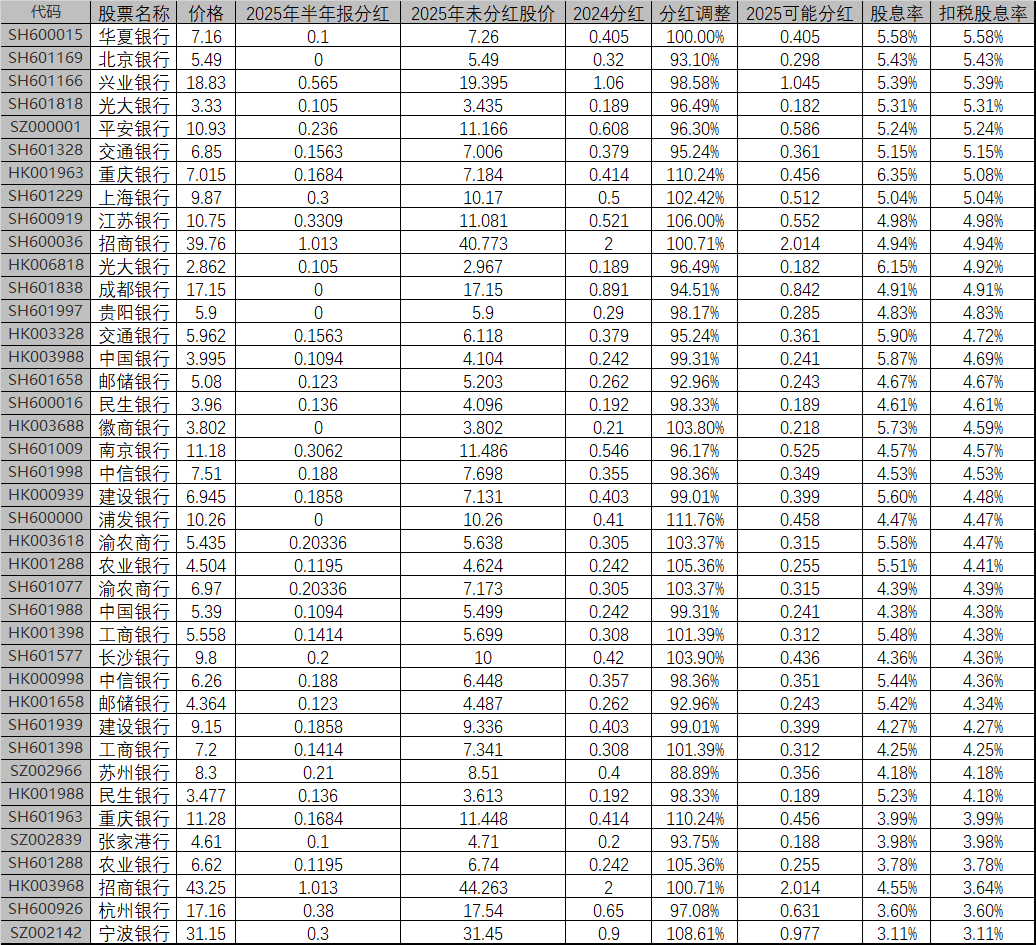

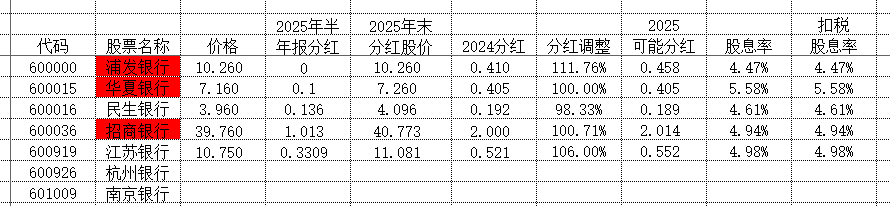

刚刚做好的列表,给出我纳入研究的银行股股息率:杭州银行

代码 股票名称 价格 2025年半年报分红 2025年未分红股价 2024分红 分红调整 2025可能分红 股息率 扣税股息率

SH600000 浦发银行 10.260 0 10.260 0.410 111.76% 0.458 4.47% 4.47%

SH600015 华夏银行 ...

华夏银行

宁波银行

招商银行

中信银行

南京银行

浦发银行

兴业银行

我excel表里面有颜色,粘贴过来没有颜色了。上述这几个行有了年报的快报,其他没有。

表中华夏银行股息率还是遥遥领先!!!

赞同来自: 千军万马来相见 、西瓜橘子圆圆 、古蔺 、happysam2018 、alongside 、 、 、 、 、 、 、 、 、 、 、 、更多 »

代码 股票名称 价格 2025年半年报分红 2025年未分红股价 2024分红 分红调整 2025可能分红 股息率 扣税股息率

SH600000 浦发银行 10.260 0 10.260 0.410 111.76% 0.458 4.47% 4.47%

SH600015 华夏银行 7.160 0.1 7.260 0.405 100.00% 0.405 5.58% 5.58%

SH600016 民生银行 3.960 0.136 4.096 0.192 98.33% 0.189 4.61% 4.61%

SH600036 招商银行 39.760 1.013 40.773 2.000 100.71% 2.014 4.94% 4.94%

SH600919 江苏银行 10.750 0.3309 11.081 0.521 106.00% 0.552 4.98% 4.98%

SH600926 杭州银行 17.160 0.38 17.540 0.650 97.08% 0.631 3.60% 3.60%

SH601009 南京银行 11.180 0.3062 11.486 0.546 96.17% 0.525 4.57% 4.57%

SH601077 渝农商行 6.970 0.20336 7.173 0.305 103.37% 0.315 4.39% 4.39%

SH601166 兴业银行 18.830 0.565 19.395 1.060 98.58% 1.045 5.39% 5.39%

SH601169 北京银行 5.490 0 5.490 0.320 93.10% 0.298 5.43% 5.43%

SH601229 上海银行 9.870 0.3 10.170 0.500 102.42% 0.512 5.04% 5.04%

SH601288 农业银行 6.620 0.1195 6.740 0.242 105.36% 0.255 3.78% 3.78%

SH601328 交通银行 6.850 0.1563 7.006 0.379 95.24% 0.361 5.15% 5.15%

SH601398 工商银行 7.200 0.1414 7.341 0.308 101.39% 0.312 4.25% 4.25%

SH601577 长沙银行 9.800 0.2 10.000 0.420 103.90% 0.436 4.36% 4.36%

SH601658 邮储银行 5.080 0.123 5.203 0.262 92.96% 0.243 4.67% 4.67%

SH601818 光大银行 3.330 0.105 3.435 0.189 96.49% 0.182 5.31% 5.31%

SH601838 成都银行 17.150 0 17.150 0.891 94.51% 0.842 4.91% 4.91%

SH601939 建设银行 9.150 0.1858 9.336 0.403 99.01% 0.399 4.27% 4.27%

SH601963 重庆银行 11.280 0.1684 11.448 0.414 110.24% 0.456 3.99% 3.99%

SH601988 中国银行 5.390 0.1094 5.499 0.242 99.31% 0.241 4.38% 4.38%

SH601997 贵阳银行 5.900 0 5.900 0.290 98.17% 0.285 4.83% 4.83%

SH601998 中信银行 7.510 0.188 7.698 0.355 98.36% 0.349 4.53% 4.53%

SZ000001 平安银行 10.930 0.236 11.166 0.608 96.30% 0.586 5.24% 5.24%

SZ002142 宁波银行 31.150 0.3 31.450 0.900 108.61% 0.977 3.11% 3.11%

SZ002839 张家港行 4.610 0.1 4.710 0.200 93.75% 0.188 3.98% 3.98%

SZ002966 苏州银行 8.300 0.21 8.510 0.400 88.89% 0.356 4.18% 4.18%

HK000939 建设银行 6.945 0.1858 7.131 0.403 99.01% 0.399 5.60% 4.48%

HK000998 中信银行 6.260 0.188 6.448 0.357 98.36% 0.351 5.44% 4.36%

HK001288 农业银行 4.504 0.1195 4.624 0.242 105.36% 0.255 5.51% 4.41%

HK001398 工商银行 5.558 0.1414 5.699 0.308 101.39% 0.312 5.48% 4.38%

HK001658 邮储银行 4.364 0.123 4.487 0.262 92.96% 0.243 5.42% 4.34%

HK001963 重庆银行 7.015 0.1684 7.184 0.414 110.24% 0.456 6.35% 5.08%

HK001988 民生银行 3.477 0.136 3.613 0.192 98.33% 0.189 5.23% 4.18%

HK003328 交通银行 5.962 0.1563 6.118 0.379 95.24% 0.361 5.90% 4.72%

HK003618 渝农商行 5.435 0.20336 5.638 0.305 103.37% 0.315 5.58% 4.47%

HK003968 招商银行 43.250 1.013 44.263 2.000 100.71% 2.014 4.55% 3.64%

HK003988 中国银行 3.995 0.1094 4.104 0.242 99.31% 0.241 5.87% 4.69%

HK006818 光大银行 2.862 0.105 2.967 0.189 96.49% 0.182 6.15% 4.92%

HK003688 徽商银行 3.802 0 3.802 0.210 103.80% 0.218 5.73% 4.59%

这里价格,A股是今天收盘价,H股是今天收盘价*0.878。因为部分行2025年中期分红,部分没有分,为了统一可比,都加回2025年半年报分红部分。股票名称是红色部分是有了年报的快报,有比较准确的每股利润,分红调整就是用2025每股利润除以2024每股利润。如果没有年报快报的,就用三季报数据。因为2024年第四季度国债大涨,2025年第四季国债着大跌,所以没有快报的银行用三季报业绩增幅代替全年业绩增幅会偏高。最后一栏H股分红扣20%红利税。

赞同来自: happysam2018 、laolii 、大千千 、文撕墨客

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)F大这轮启动点神了,绝对有技术

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/3/13 净值: 1.1222 ,第16个历史新高。

继续坚定持有华夏银行!!!

京公网安备 11010802031449号

京公网安备 11010802031449号