Edge

Edge Chrome

Chrome Firefox

Firefox180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

赞同来自: 叨剑客 、skyblue777 、eeoo 、sames1986 、泸州老窖 、 、 、 、更多 »

2018年12月29日,那是熊市底部

上证2493.9 , 现在3570.11, 涨了43.15%

深成7239.79, 现在15319.29 , 涨了111.6%

创业板1250.52, 现在3150.78 , 涨了151.6%

所以,从绝对估值来看, 确实离熊市底部还有一定距离。 但是不同市场热度下,转债的估值本来就不能直接用绝对值来比的。 在大牛市里转股价值为100的,转债市场价格普遍在130以上。 当然在大熊市中, 100以下的转债照样出现折价。

如果,看空股市, 比如接下来逐步下跌到大熊市,那2018年的双低溢价是有参考的, 不过按2018的熊市底部区域估值, 目前双低靠前的也跌不了太多了。

赞同来自: 查理库 、钟晨 、周强 、skyblue777 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

转债111只,前10%的12只双低排名

2018.12.29

排名 转债名称 现 价 溢价率 得分

1 盛路转债 103.6 -9.89% 93.71

2 万顺转债 94.647 -0.59% 94.057

3 凯发转债 93.48 1.45% 94.93

4 利欧转债 90.35 5.72% 96.07

5 德尔转债 96.3 -0.07% 96.23

6 小康转债 98.39 -1.27% 97.12

7 蓝盾转债 91.12 6.06% 97.18

8 华源转债 91.8 5.43% 97.23

9 横河转债 92 5.44% 97.44

10 三力转债 94.872 2.60% 97.472

11 广电转债 98.2 0.23% 98.43

12 特发转债 101.59 -2.99% 98.6

现在转债333只,刚好是3倍。

前36名如下

赞同来自: 查理库 、杨波 、婉儿800 、skyblue777 、takesy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

退出后的重新建仓

双低值小于160,仓位30%;

双低值小于155,仓位60%;

双低值小于150,仓位100%。

大家等我回来!

我需要更多溢价率小于10%的低价转债。溢价率越高的低价债流动性越差。

组合已经从双低变成低价格高溢价组合。

单低价组合的年化收益很难超过10%。

赞同来自: 查理库 、Azhuzhu 、鼠嗅 、paperthins 、美女撞地球 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在去买抱团股可不可以呢?当然可以,新基金就是这么干的。但是你知道会赚多少吗?会亏多少吗?要拿多少时间?如果你是技术高手,盘感大师,做量化投资的,或者对未来几年的业绩预测神准,那一点问题也没有,答案自然在交易系统中了,但如果你没有这个本事的话......

如果你现在拿了一堆九十几块的转债,起码有两样你是知道的。一是亏多少,你可以计提10%,甚至15%的违约,但是不可能全部都违约的。二是时间,每个转债的到期日是确定的,最长也不会超过这个日子。至于赚多少不那么确定,取决于策略,德隆大师说他熬到150,我对不同产品有不同的策略,考虑回撤控制,大体有强赎、成妖、定点、参考正股等方法——反正现在考虑这些没用,都趴着,没一个赚的。不管怎么说,“三知道”里面有两个是知道的,第三个不知道结果,但是知道处理的方式。

多知道一些事情就能知道自己该干什么。索罗斯说,真正的风险是你不知道自己在干什么。这是我最推崇的名言之一。比方说,某一天茅台跌了5%,这一天总会来的,你说是抱团瓦解了呢,还是调整再上呢?我不知道。我相信如果我卖掉,那它就会调整再上,如果我坚守,那就是抱团瓦解。

如果可转债组合明天再跌5%,因为我知道那两个半,我一点也不会疑惑该怎么办。

赞同来自: 低风险价值投资 、六币 、ryanxzqn 、ipmxl 、秋夏的阳光更多 »

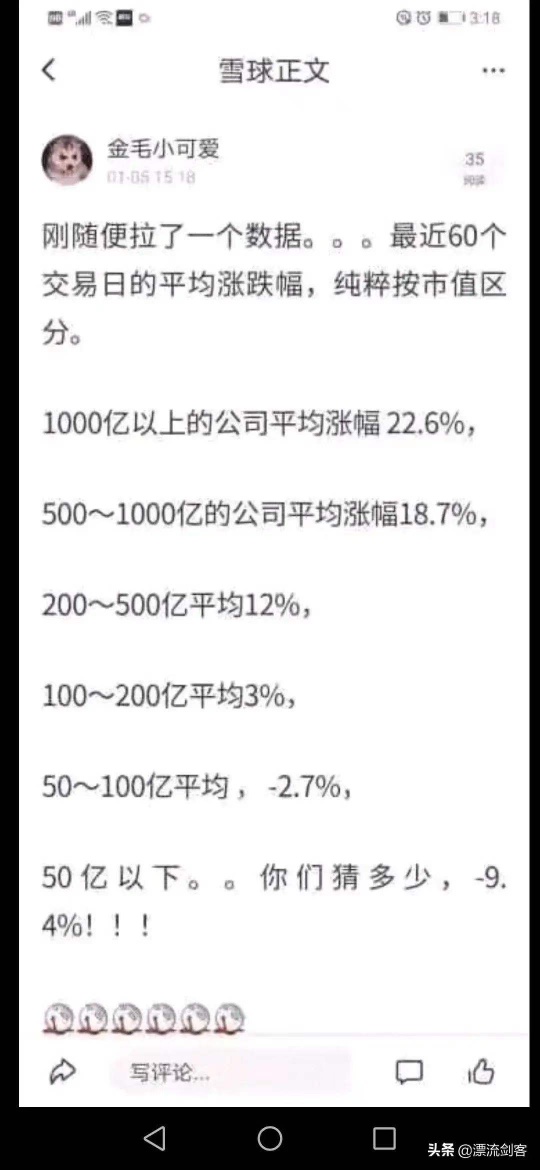

1.如此图。近几个月涨的是大市值的权重股,跌的是小盘股。然而双低策略对应的正股,基本都是小市值的小盘股。所以近一段时间我们的双低组合大幅跑输沪深300等指数。

2.再从历史数据来看,双低均值>165后,可转债等权指数都会有一定幅度的调整。所以我觉得凌大清仓没毛病。规避风险而已。等达到条件了,再把仓位建回来呗。(PS:我也是近两个月才以双低为母本建仓。到今天整体亏6个点清仓了)

3.一些困惑,希望集思录的朋友们解答。我觉得中国市场,以后必然港股化美股化(一些小市值的质地不佳的公司,流动性越来越差 ,无人问津。优秀的大公司,享受流动性溢价,节节高)类似近几个月A股的行情。那么,如果这样,双低策略长期会不会失效呢?

中国可转债历史上,绝大部分都是以强赎结束。那么以后会不会发展成大部分可转债都是到期赎回呢(大部分质地一般的小公司一直达不到强赎条件,但是又不至于违约,到期给利息赎回。相当于上市公司低息向可转债投资者借款)?

赞同来自: tigerpc 、dingo49 、specialist 、被风吹过的夏天 、jccxza3547 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

说明:

1)本统计数据剔除妖债。妖债的定义为价格大于130且溢价率大于25%的。

2)正股价格百分位指的是2017年1月1日以来的正股价格百分位,可以通过网站转债评分系统筛选出来https://www.jisilu.cn/web/data/cb/strategy/grade

举个例子:如果50%,说明统计的是所有的正股历史价格百分位是在50%以内的

本韭菜的观察:

1)2018年下半年是本轮周期公认的低谷,根据网站的统计数据https://www.jisilu.cn/data/cbnew/cb_index/

从2018年6月底转债全场平均价格开始跌破100,一直持续到2019年1月初重新爬出,持续时间半年左右。

因此如果这次转债的平均值能落到这个区间,说明到了一个值得重仓的时刻。

2)当时的触发的标志性事件是在债务危机的背景下开始了和美国的贸易战,市场信心到了绝对谷底。

而现在呢,触发的标志性事件只是新冠疫情背景下的信用债危机叠加新退市规则,然而欧美在新冠疫情的表现,尤其美国的垃圾表现,让市场变得极度分裂,赛道票看起来高估的吓人(是否可以对比15年或者07年高点的估值?),大多数的中小票却在低位徘徊,还有相当一部分屡创新低。

两相对比,哪个时期更难熬呢?

本韭菜屁股的结论如下:

1)扣除赛道票和妖债,按照30%的正股百分位数据来对比是比较公平的,对应的平均价格是100.66,基本上说明现在进入了18年的最低估时期。就算拿70%的百分位来看,平均价格是105.93,对应的区间差不多是18年5月底到19年2月中。

2)18年的背景远比现在严峻,因为是实实在在的行动威胁着我们的明天;而这次只是监管的调整造成了市场的分裂,且高估值的或已可比07年和15年两轮牛市的高点估值,因此认为煎熬的时间应该要比18年少得多

赞同来自: 查理库 、喜悦健康兔 、liang 、无事小仙 、天天福气 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

20只组合正股本周4天涨跌幅,中位数跌6.09%,组合如果不清仓,今年会跌2.75%。

组合转债转股溢价大于15%已有13只,大于20%有9只,大于25%有5只,大于30%有4只,大于35%有1只。

这已经打破了双低组合的股性。

实际上现在轮动也得割掉大部分高溢价的,才能保持股性。

这波只能说小盘正股表现太差了。

确实大家可以熬时间,不过时间成本可能会很大。

洪涛-38.7%,广汇-44.5%,

铁汉-46.0%,鸿达-47.6%,

全筑-58.0%,清水-42.2%,

华锋-37.1%,迪贝-34.7%,

特一-38.4%。

双低组合净值这次清仓后,净值1.9090,离最高点2.1218回撤-10.03%。

今年组合净值0.9850,亏1.50%。

大家加油!债底还是有的,就当吃利息的固定资产配置吧。

极端一九行情下,双低策略短期失效。

赞同来自: Wj2019 、zenglm 、jadepan 、Campanella 、newbison 、 、 、 、 、 、 、 、 、更多 »

但是妖债是异类, 这种不合价值观点的, 纳入双低这种以价值参考策略显然属于不伦不类。

另外一个问题,即使去掉妖债,这种全市场均价+溢价本身就有不合理性。尤其今年出现了不少高价转债,甚至高达2200的英科转债,直接会影响“均价+溢价”这种简单模式。

一个简单例子, 如果市场上只有一个2200的英科(无溢价)+10个100价格的转债(也算无溢价), 结果平价价格高达290.9, 你这种双低有何参考价值?

而那10个100价格的无溢价转债,是实实在在存在的投资机会。

赞同来自: Campanella 、ryanxzqn

楼主今天的退出不是按照纪律进行的

退出机制条件:双低均值170以上且双低中值145以上

如果可以的话,希望大佬老师能不能说的更详细一些?

赞同来自: booboo 、zhurizhiyan 、明园 、jinjj1969 、neverfailor 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1)市场上的妖债多了,需要剔除这部分的数值;

2)市场上还有一批赛道股,拉高了整个市场的平均价格;而18年是大家一起惨,如果把赛道去掉,看看其他的对比18年四季度,才更能看清楚这部分水位的深浅;

3)债底还在,低价债虽然大跌,但是明显正股跌的更惨,只有个别被市场解读为会违约的,才同幅度甚至更大幅度下跌。

赞同来自: 集XFD 、eeoo 、kyowuen 、丽丽的最爱 、dingo49 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但事实呢? 哪个债没保护违约了? 本质跟2018年的并没有区别。 变的是人心而已。 2018年利欧,蓝标,辉丰,模塑,金农。。。大批在70+--80+之间, 同样违约声音无数,

下面2018年某个周末某账户持仓转债的价格, 你当时是不是比现在更认为没债底了? 现在下面的转债不少已经强赎,不少是高高在上的妖债。

蓝标转债 89.174

辉丰转债 72.732

海印转债 87.933

小康转债 91.910

模塑转债 85.870

时达转债 87.229

迪龙转债 95.100

吉视转债 90.630

众兴转债 85.602

亚太转债 86.355

利欧转债 86.801

江银转债 97.81

金农转债 87.711

岩土转债 86.78

鼎信转债 95.66

特一转债 99.3

三力转债 93.6

嘉澳转债 88.2

安井转债 103.07

盛路转债 96.999

德尔转债 96.28

威帝转债 95

赞同来自: 集XFD 、liurenmao 、huangzs1990 、ChenF572

目前,按趋势来说,确实还有下跌空间,而且趋势向下, 但是对于长期轮动来说, 显然改变了初衷。

赞同来自: 查理库 、kingproc 、brainzhang 、bismackzhang 、fzzf8282 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低值已过166

小股连续暴跌,转股溢价率快速上升,清仓!

赞同来自: taopaipaiguale 、查理库 、韦师奶 、弦歌醉月 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.0008

仓位100%

本日-0.56%

本周+0.08%

本月+0.08%

本季+0.08%

本年+0.08%

高点回撤 -8.58%

18.05.15至今累计净值:1.9397

年化收益率28.48%

本日:

1只双低值小于100;

2只双低值小于105;

9只双低值小于110;

18只双低值小于115;

41只双低值小于120;

84只双低值小于125;

120只双低值小于130;

破发数量46只 占比13.45%

现 价 溢价率 双低值

组合均值 100.185 16.689% 116.871

双低均值 135.258 28.440% 163.698

双低中值111.120 19.765% 130.885

基金抱团股,双高妖债,高价低溢债强烈打击三傻,小盘垃圾股,双低转债,低价转债。双低正式并入四傻行列。

一边是泡沫越来越大,一边是死气沉沉。

京公网安备 11010802031449号

京公网安备 11010802031449号