Edge

Edge Chrome

Chrome Firefox

Firefox我在时间的树下等了你很久

尘凡儿缠我谤我笑我白了头

你看那天边追逐落日的纸鸢

像一盏回首道别夤夜的风灯

上面几句是刀郎写的歌词,因为内涵非常契合我目前的状态,所以直接引用为开篇语。

2015年2月上证50期权面世,很快,十年过去了。而我做为期权玩家也在集思录论坛登陆了10年。别人十年磨一剑,我也用差不多的时间磨成了一根针。别人的剑名称都好听,诸如裁云剑,冰魄寒光剑,独孤九剑,而我虽然也开发了期权玩家的九种武器,真正涉及交易策略的只有:期权永动机,期权月季花,卖方版永动机(江湖人称“偏多双卖”)等等万变不离其宗的“备兑式”武器。别人的防护功夫叫“乾坤大挪移”,“软猬甲”,“凌波微步”等等,而我只有一个“废纸买权防身术”。

喜欢刀郎的歌是中年人的特权,而感慨刀郎的人生经历则是共情之本。早在A股期权上市之前,我就曾经在另外一个叫“鼎级”的论坛前瞻性提出过一个期权策略:融券ETF+买入分级B基金,所有自有资金配置在分级A基金上面。结果遭遇群嘲和打压,最后自己愤而退出该论坛来到集思录。十年后,这样的期权策略已经被大众熟知了无新意,而融券被叫停,分级基金被下架,这个策略只能被保存到历史文档里。刀郎10年后复出了,而我也在十年里打造了自己的盈利模式,我们的共同点在于:和自己和解了,不再计较马户又鸟们的评论,做好自己才是最值得的。

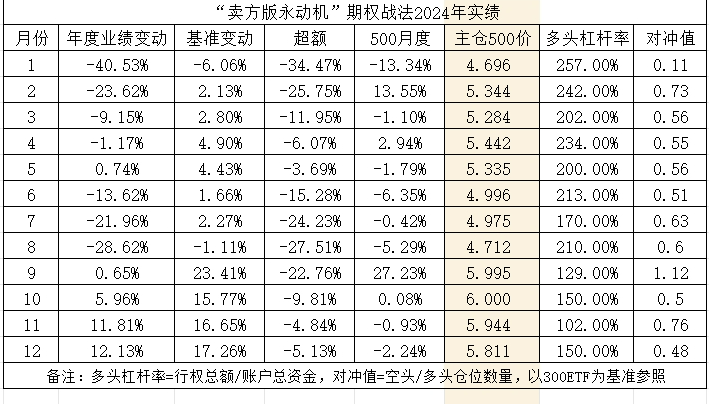

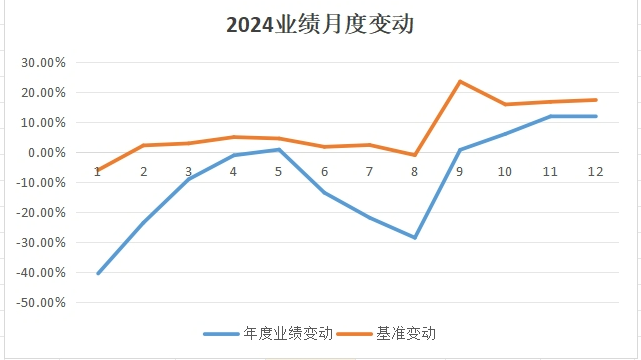

这是十年打磨出来的绣花针在2024年的战绩表(月度变动曲线)。

这是卖方版永动机最近三年的战绩表。

由于本人的期权感悟完全来自书本知识和实战的结合,通过论坛上每年一个长长的帖子已经把这个过程展示得很全面了,那么十年之后就不需要重复解说了。今年这个帖子正文就从我个人角度谈谈对期权交易的理解认识供诸君参考。

1:我为何要学习期权交易期权?

资产配置的原理大家都明白,多元化分散投资可以规避系统性风险,获得持续的稳定收益。在论坛上大家熟悉的可转债“摊大饼”策略就是单一类别里的分散投资理论运用。

分散投资主要为了规避大类资产下跌风险。不过再如何分散从交易方向上看还都是看涨做多一种模式,而伴随衍生品的出现,其实还有对冲做空套期保值等规避下跌风险工具的。国内目前主要就有股指期货空单,期权和融券交易。期权是最适合个体投资人的避险工具。

伴随这几年熊市下跌,指数化投资已经登峰造极,被动投资风格已经有取代主流的机构投资趋势。而我们A股里的指数期权正好可以涵盖分散化,对冲避险和杠杆控制等多种功能,因此,研究好指数期权,完全可以达成投资实践所追求的整体目标。

任何一个投资品种都可能暴雷,而指数可以因为高涨而崩盘却不会暴雷。价值投资理论中奉行越跌越买的战术,基于的是股价不可能长期偏离资产净值这个原则。但是,万一这个资产是注水的假的呢?万一这个修复过程超过十年呢?所以价值投资并非保底的方法,而宽基指数越跌越买存活的概率要大很多。另外,价值投资其本质还是做多,不断抄底就等于杠杆做多,定投还是加仓做多,而指数期权做多之后被套不需要持续加仓杠杆化运行,却可以反其道而行之改成“备兑式”做空或者买废纸认沽保底!

指数化成为投资主流的话,我们也就习惯以战胜基准300指数做为业绩参考。对于股民来讲就只有一种方法可实现:满仓300指数。然而我们的交易体验实在太差,暴跌阴跌是家常便饭,暴跌后暴涨又屡屡让大家陷入杀跌追涨的困境。所以一旦进入这个投资领域就处于两难选择:不满仓就难以等效指数,而现实中的大幅波动走势很难让人满仓持有。真实结果7亏2平其实比满仓战胜指数更普遍。于是我们不得不需要扩大能力圈,把控制回撤规避系统性风险放在生存的首要位置。大家耳熟能详的道理是,一旦亏损50%,需要下次翻倍收益才能够弥补。回到K线图也经常发现,一根长阴线往往需要十几根小K线才能收复。有没有在下跌阶段降低多头比率上涨阶段恢复满仓效果的方法呢?除了仓位管理资金管理之外,期权可以实现这个目标。备兑策略和保险策略都可以在不降低仓位的情况下达到降低损失的效果。

牛市狠狠赚熊市赔得起,这句话看似正确但实际操作不容易。因为最起码要有两个条件:A牛市,B牛市里上杠杆。然而非常讽刺的是,大家现在得出一个结论,牛市反而是亏损的基因。那么反过来可以吗?熊市赔得少牛市跟得上即可。如果用数学来解题的话,结论恰恰可以证明,熊市里控制回撤后更容易在牛市获得好成绩。最起码不再忙于解套了。所以用衍生品来帮助我们渡过熊市阴跌才更重要。这就诞生了我的废纸买权防身术。期权里的买沽可以做到支出(损失)有限,收益不限这样的非线性特征。几年熊市下来,我自己高杠杆卖沽做多始终没有爆仓就得益于废纸买权的防守作用。而2024年9月发生十年难遇的暴涨行情同样没有让卖购爆仓也是因为废纸买购的保护。

对于新手而言,最容易接触到的期权广告词是:掌握了期权武器,上涨可以赚钱,下跌可以赚钱,不涨不跌还能赚钱。这当然就是一个夸大宣传而已。不过基于大数据统计,宽基指数80%的时间处于区间波动状态,只有20%的时间会有趋势性走势(牛短熊长)。因此,能够在不涨不跌阶段赚钱真的只有期权能做到。这就是我要强调的最重要的一点,期权交易具备创造现金流的作用。

熊市中坚守价值可以,股民有工薪收入还可以定投,但是如果大盘长期低迷的话,心态最终会变化,从而使得哪怕经典的战术也难以为继最后功亏一篑。而期权可以在熊市和震荡市里创造现金流,对于坚持长期投资很有帮助。我自己敢于从业余投资转向职业投资,就是因为市场出现了不靠天(牛市)吃饭这个工具,学会掌握在熊市中的生存技能非常重要。

在投资绩效讨论中大家经常会评价相对收益和绝对收益,答案肯定是因人而异的。而我的回答很明确:熊市追求相对收益+现金流收入,牛市追求绝对收益。只要达成这个目标,职业化就成功了。

股民都期待牛市,但是宽基指数的长期复合增长率其实正在逐渐降低,年化率不到10%,如果有一种工具或者一个策略能够实现这个看似不起眼的目标,那么就比等待遥不可及的牛市可靠许多。期权就是这个生存工具。

以上就是从多角度阐述我为何选择期权做为主要交易谋生工具的理由。

2:我为何偏爱卖方策略?

这个问题在过去的帖子里说过多次了。期权买方支付时间价值,需要做到方向+波动率+时效三合一才可以有明确收益,而且既要拿得住又要果断平仓才可以保住成果。看看简单其实难度不小。我自认为没这个本事,无法适应这个操作要求。

时间就是金钱。这句话对于买方太贴切了。但对于卖方一样容易接受。卖出期权占用(而不一定是付出)保证金,却一定收入了时间价值,类似于躺赢。

卖方到期如果发生亏损,在评论上很有趣,叫赚了时间价值输了内在价值,所以一定比正股指数抗跌。这就说明卖方交易有很高的容错性。判断错了方向不一定赔钱,股指折返跑后反而盈利已经不断得到证实。

这些都是现实层面的基础理解,我自己还有更深刻的认识。

期权买方建仓之后等于拥有了资产,一旦出现方向错误,这份资产会不断缩水,直到归零。尽管教科书说亏损有限毕竟还是真的损失产生了。要扭亏必须反复增加投入。

而期权卖方发生判断错误后,是负债(浮亏)不断增加,如果有买权保护,浮亏会有上限。另外还可以持续移仓,加仓,对冲等各种应对手段主动谋求解套。因此实战中回旋余地相当大。

一根冰棍在阳光下融化了我束手无策,只能再买一根。而生活中如果被人打脸后会浮肿却不会致命,只要忍一忍用冷敷办法能消肿,几天之后老子又可以吹牛B了:)

这就是用生活案例解释买方和卖方的处境。

我们不是神,不敢奢望自己长期看准指数走势方向,因此容错性强的收入型工具虽然盈利能力不足却可以占有胜率上的优势,当然就值得我偏爱了。最近几年在控制杠杆率的前提下我已经做到了可以有账面浮亏但账户资金0回撤。

在评价2024年初实战结果时,经常有网友针对我1月份负40%的浮亏来作为反面素材批评。然而我本人其实很淡定的。这里虽然有多头杠杆率控制不当的原因,但裸卖沽和高仓位牛沽组合在风险暴露上其实完全不一样。

举例来说,60万保证金账户,理论上开20手卖6000沽已经达到200%名义杠杆率了,但是20手裸卖6000P和40手6000P+5500P牛沽组合实际风险程度截然不同。40手牛沽组合的风险其实是低于20手裸卖的。因此浮亏再大也是有回旋余地的。

教科书讲,卖方风险无限收益有限,可是在我自己实战里因为加了废纸买权保护,风险无限这个因素被排除了,那么就成为风险有限收益有限的低风险投资方法。因此,偏爱卖方策略并非刻意而为,完全来自实战经验总结。

在真实的交易中大家最后一定会达成共识的,爆仓风险其实不是卖方这个工具造成的,而是不适当的杠杆仓位导致的。

3:在牛短熊长的市场里,要学会用铁鹰策略的盈亏曲线双向盈利。

在互动交流中发现不少同好喜欢卖购操作。我本人表示认同。理由就是做多大家都会,也有多种工具可以实现。而卖购是做空的工具之一,也是风险防范手段之一,尤其在震荡和熊市里是不可多得的增强工具。当然,现实中很多人经历实战拷打后望而生畏了。其实,仔细分析会明白,犯错的不是卖购,而是反向头寸的仓位控制不当造成的。

卖沽最大风险是行权获得ETF,等于买入指数基金。但卖购最大风险是要给别人ETF,那么裸卖购风险就比裸卖沽大很多。所以我一直强调永动机永动机,就是要把卖购动作机动起来而不要长期持有,控制潜在风险。

当然,只要有虚值买权保护,卖购的无限风险被改造成为有限风险,那么就不怕了。此刻这个改进的卖方策略增强功能就可以充分发挥。

很多交易选手喜欢做双卖策略,只要加上两端废纸保护后就成为铁鹰策略。有了这个保护,卖方风险完全可控,在短期做错方向后可以耐心等待股价反转再处置这个反向头寸。以股价单边上涨为例,高位多头获利减仓,空头有限浮亏,然后等待股价回落,多头没有反向拖累,空头失而复得。如果股价没有回落也不要紧,因为卖沽仓位清零了,保证金释放许多,可以在继续看涨的情况下重构新的铁鹰组合。

这就是已经多次被我实战证明有效的铁鹰策略的威力。反之亦然。间接的,这个策略最终可以成为双向盈利的标配!

考虑到这是未来和网友互动的帖子,不能把正文写太长导致手机翻页不便,因此文章有删节,完全版发表在我公众号同名文章里。

最后用周华健写的歌词《刀剑如梦》给这个期权认知帖子结尾:

来也匆匆 去也匆匆 恨不能相逢

爱也匆匆 恨也匆匆 一切都随风

狂笑一声 长叹一声 快活一生

悲哀一生 谁与我生死与共

补充说明:每一位看官,请务必留意作者的如下写作背景,否则会引发歧义产生不必要的争论。

1:这就是草根实盘操作,是以主观判断为交易依据的实时记录,不可能完美更可能充满波折。尽管交易模式是集十年之大成,有固定框架的。但各位看官如果没有一定的基础实战经验积累,试图抄作业可能大概率会失败,欲速则不达。

2:之所以专心打磨这个期权战术组合,前提在于我自己目前不参与其它任何A股、基金、期货、可转债这些投资品种。因此,当你对我实战采用的工具和做法有疑义,千万记得回顾这个前提。

只有在了解上述情况之后参与互动才有基本共识,否则彼此会觉得“鸡同鸭讲”。投资本来就是个性化十足的领域,7亏2平的结局告诉我们不能从众,不要试图说服谁改变谁。我就是我,用期权谋生的一介布衣而已,你还是你,彼此在这个领域相互学习共同进步。所以我不敢也不愿意回应任何所谓“大神”“大佬”这样的称呼。对于不断追求进步的学习者而言,这些称呼太“低俗掉价”啦,我不喜欢。

欢迎你,我的朋友,让我们2025年的投资之路走得更加顺畅!

ST牧羊 - 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

赞同来自: gaokui16816888

针对回应再作一些补充说明:一、楼主的期权策略是如何安然度过熊市的?按照个人的观察主要是以下几点:1、凭盘感做t获利即俗称高抛低吸;2、熊市初期lz仓位不高保险压力不大,通过及时退保实现了本体无损下移甚至盈利即铁鹰重构;3、熊市中后期例如2023.7上高杠杆保险压力大增后启动了大小盘股轮动即龟兔赛跑;4、主力仓位及时放弃沪深300改中小盘500及科创,大幅增加了贴水收益。以上回复是针对@lilma...好!精彩且完善!

1.我自己都没有注意到500和300在贴水方面的差异。

2.帖子正文和讨论中都强调了“多头杠杆率”这个指标,但至今还是有看官不清楚其重要意义。现在需要反复提醒给诸位。

3.就在上半年还有网友提出,5万不到的保证金是否可以开2手4400沽+4200沽组合。尽管我告诫过,极端情况下这会爆仓的。但这个警示由其他网友来指出比我说更能引起大家重视!千万不要因为组合保证金而开出过分仓位啊!

非常好的一个回复和总结!

推荐,强烈推荐!

后续修改记录:文字中有笔误,是20手不是2手。

赞同来自: 滚雪球2020 、烟花 、goestuan 、鼠标1 、cycyz 、 、 、 、 、 、 、 、 、 、 、更多 »

一、楼主的期权策略是如何安然度过熊市的?

按照个人的观察主要是以下几点:

1、凭盘感做t获利即俗称高抛低吸;

2、熊市初期lz仓位不高保险压力不大,通过及时退保实现了本体无损下移甚至盈利即铁鹰重构;

3、熊市中后期例如2023.7上高杠杆保险压力大增后启动了大小盘股轮动即龟兔赛跑;

4、主力仓位及时放弃沪深300改中小盘500及科创,大幅增加了贴水收益。

以上回复是针对@lilmaize 的补充说明,可见lz的策略是不断变化及迭代的,远不是高抛低吸一板斧那么简单。

二、IC吃贴水和废纸铁鹰策略在熊市中螺旋式死亡陷阱的感受也是一样的。

此说法初看有理但实则不然,因为IC吃贴水计算杠杆非常容易且价值非常大间接约束你不可能开出高杠杆,只要低估区间不上超过1倍的杠杆靠贴水基本就能挨过漫漫熊途。反观废纸铁鹰策略由于有牛沽节省保证金的错觉很容易在熊市中迷失方向开出高杠杆,有10多年经验的lz尚不能免俗指望普通网友严守杠杆不太现实,所以IC吃贴水和废纸铁鹰策略尤其是0贴水的沪深300在熊市中的绝望体验是完全不同的。以上回复是针对@俊俊218218 的补充说明

三、废纸卖沽策略的致命缺陷。

废纸卖沽策略的问题是当保险档位恰好卡在短期大市底部附近区间又临近交割就会出现致命缺陷。为了方便说明还是以4.7的300ETF(前面介绍过的案例2)来进行举例。当3700买沽保险暴涨到2700元的时候退保,有同学提出反对认为是事后诸葛亮如果后市继续大跌退保了怎么办?此反对意见初看很有道理但恰恰忽略了3700买沽保险刚好处在在短期大市底部附近区间而时间上又离交割不算太远,那么当大市出现轻微反弹(4.7那样的大跌出现小反弹概率非常高)保险会迅速向零靠拢,这就是层主一直强调的——“熊市里面退保的时机稍纵即逝稍一犹豫就会错过,只要一错过而杠杆率又不低就很容易陷入万劫不复的地步。因为时间不站在你这边随着交割日临近较虚的废纸很快就会一文不值失去保险作用。”说法由来。另外由于大跌后波动率急升下月的保险变得非常昂贵。一方面是旧保险随着交割日的临近迅速向0靠拢而另一方面新保险又贵到你完全下不了手,此时废纸卖沽策略的致命缺陷就出现了。不要以为上述绝望场景出现的概率很小,在过去3年螺旋式下降的熊市中几乎月月都能碰到,你以为上了保险很安全实际这个保险非常脆弱。以上回复是针对@鸩羽千夜——“ 熊市里保险变贵了,说明保险起作用了”的回应

最后补充熊市的一点经验——避免沪深300的致命诱惑

熊市初期沪深300大盘股的稳健低市盈率特性很容易成为建仓首选,但其实是一个致命诱惑。你以为沪深300抗跌,但个人一句话的的总结是——跌的时候沪深300不一定抗跌但涨的时候一定滞涨。由于沪深300缺乏贴水保护的天然弊端,同样是废纸铁鹰策略持有300和500的体验是完全不同的。持有300你需要不断频繁下移档位寻求租金支持续命,持有500靠着贴水的保护即使低位最艰难的时候仍然提供微量的租金保证你存活下去。所以废纸铁鹰策略持有300和500存在本质上的区别可以说是两种策略。沪深300只有轮动的价值而不具备长持价值,要提高警觉避免落入300的陷阱里面。上面的一点熊市浅见就当回复@右前花儿 吧,案例中的此300非彼提到的500,两者具有本质不同。

说一句题外话IC策略的贴水原理从根本上就否决了IF从而避免落入300的陷阱,这是IC策略的又一个优势赢在起跑线上,当然上述说法见仁见智。

赞同来自: 建淞

期权是不是常年贴水,这种贴水是不是没有收敛的契机,看得着摸不着呢?期权贴水和期货贴水并没有本质区别,最终都会向指数收敛。

封闭式基金折价在开放的时候肯定收敛,期货在交割日收敛,期权在什么时候收敛呢?

基于期权平价公式(Put-Call Parity) Call - Put = Price - Strike,这是期权贴水的理论基础。

回看兄台的点评,的确很精彩。我这里人才济济名不虚传。帖子因你们而精彩!

用实盘来补充完善你的观点:

1:废纸牛沽在熊市里变成了牛市价差。如果持续买下月废纸(虚值)沽,会造成价差拉大浮亏加剧状况。这就是这一次4月7日我没有平仓买权的道理。别人可以拿出嫁妆冲抵保证金而我必须给家人交待没有多余资金作保的。

2:在3000点下方低估值区间,不会采用铁鹰重构策略。这样会造成卖购行权价越来越低,反向风险反而高。但是,我的生存金依然来自卖出熊购!最经典的实盘案例就是去年9月,在4.8元一线卖出10月4500C+5000C。遭遇了924行情,最后熊购组合安然无恙顺利获利平仓结束。(可参考去年帖子)

yiyi8484 - 小女子经济要独立

赞同来自: llvll

一、首先“单边牛市卖沽跑不赢IC期指”这个质疑点不成立,发起比较的时点是在大市进入调整回调两个月熊购大获全胜(建淞老师发帖已平仓熊购)情况下进行的,而非2个月前大市创历史新高的时候,所以个人认为比较还是公平的。其次不要按传统思维把IC贴水策略和废纸铁鹰策略割裂来看,比较的目的是考察各自优势和缺点,能否融合出更优的策略而不是作二选一的抉择。非常认同,熊市我是怎么熬过来的,就是退保裸卖沽,

二、下面再重点谈一下废纸铁鹰策略在熊市中的防守表现和局限性...

深实值没有时间价值了,就加仓下移,这样耗下去每个月还有补贴。

最后一点最重要,场外一有闲钱,就往里填。

你好,我是粗略估算的,用期权的平价公式期权是不是常年贴水,这种贴水是不是没有收敛的契机,看得着摸不着呢?

比如现在创业板ETF现价3.178元,

行权价3.2元的平值认购价=0.0515元,平值认沽价=0.0832元,

买购+卖沽=合成现货

根据平价公式,算出合成现货=0.0515-0.0832+3.2=3.1683元

合成现货价格-ETF现价=3.1683-3.178= - 0.0097元,这个就是贴水

当月合约还有15天,线性外推一年的贴水,就是0.0097...

封闭式基金折价在开放的时候肯定收敛,期货在交割日收敛,期权在什么时候收敛呢?

赞同来自: 白猪猪 、HallLucky 、邻居家的龙猫 、luffy27 、大狗的猴哥 、更多 »

其实我一直有个问题,期货的贴水很好计算,期权的贴水如何计算?你好,我是粗略估算的,用期权的平价公式

买一个call+卖一个put,到底是对应多大的头寸呢?

随便举个例子,比如你提到的创业板etf,

现在创业板购1月3200算是平值期权,现在刚刚好平值,市价是1080块,对应1万张合计31980市值的etf

同样平值的创业沽1月3200,市价1384块,也对应一万张合计31980市值的etf

那这个合成多头头寸你是按什么计算的?杠杆率有...

比如现在创业板ETF现价3.178元,

行权价3.2元的平值认购价=0.0515元,平值认沽价=0.0832元,

买购+卖沽=合成现货

根据平价公式,算出合成现货=0.0515-0.0832+3.2=3.1683元

合成现货价格-ETF现价=3.1683-3.178= - 0.0097元,这个就是贴水

当月合约还有15天,线性外推一年的贴水,就是0.0097/15*365 =0.236

0.236/ETF现价3.178 ≈7.5%,这个就是年化贴水率

我一般就是这么算,不太科学,做为一个观察视角吧

赞同来自: 建淞

一、首先“单边牛市卖沽跑不赢IC期指”这个质疑点不成立,发起比较的时点是在大市进入调整回调两个月熊购大获全胜(建淞老师发帖已平仓熊购)情况下进行的,而非2个月前大市创历史新高的时候,所以个人认为比较还是公平的。其次不要按传统思维把IC贴水策略和废纸铁鹰策略割裂来看,比较的目的是考察各自优势和缺点,能否融合出更优的策略而不是作二选一的抉择。谢谢仁兄的精彩探讨~ 熊市里保险变贵了,说明保险起作用了。现在大家能安心的开车出门,不是车技好,也不是路修的好,而是因为有了汽车保险。没出过车险的人也不会抱怨每年还要支出保费吧。保险变贵后如何处理是个收益跟风险偏好平衡的问题,愿意提高风险偏好的可以买更便宜的保险,保守的人就继续买偏贵的保险。这是跟自己比较,要是跟市场横向去比较,外面暴跌阴跌不断,这边却有保险守护者,付出些成本是不是也挺香的,还要啥自行车呐~

二、下面再重点谈一下废纸铁鹰策略在熊市中的防守表现和局限性...

只要卖沽端还没解套就还是熊市,低位铁鹰卖购会不会因为反弹被套?那肯定会哦,铁鹰总有一边挣钱,总有一边亏钱。怕卖购被套就用 反比例购 来替代铁鹰的卖购价差,卖1倍实值购+买N倍虚值购,多支出一点买认购的成本,我觉得也不错,

赞同来自: 白猪猪 、HallLucky 、鸩羽千夜 、邻居家的龙猫

其实我一直有个问题,期货的贴水很好计算,期权的贴水如何计算?买一个call+卖一个put,到底是对应多大的头寸呢?随便举个例子,比如你提到的创业板etf,现在创业板购1月3200算是平值期权,现在刚刚好平值,市价是1080块,对应1万张合计31980市值的etf同样平值的创业沽1月3200,市价1384块,也对应一万张合计31980市值的etf那这个合成多头头寸你是按什么计算的?杠杆率有如何计算?Sell put OTM的收入减去buy call OTM的支出,剩下的就是贴水了,如果剩下的是负数,那就代表期权相对指数升水

赞同来自: 鸩羽千夜 、海浪9999 、俊俊218218 、why333343 、阿彪12345678 、更多 »

我们不去考虑开仓收入多少,就看当前价:一个0.258元,一个0.0884元。组合如果以现在价格平仓支出多少?是不是0.1696元?

可是如果到期股价在7.25元以上,那么平仓的支出一定是0.25元对不对?

换句话讲,在到期之前你如果考虑止损调整策略,是不是平仓支出远远低于0.25元,把开仓收入代入后浮亏是不是更少?

反过来,如果你做的是认购牛市价差,也是这个组合:到期最大收益是0.25元,然而到期前如果你平仓只能拿到0.17元,远远低于预期哦。

所以教科书里讲的都是到期,过程因为股价在变化谁也没办法定量,而我们做的偏偏是实战,当然不能靠书本来赚钱呀。

实战!实战最有说服力!有些东西真的是没怎么写入书本的。比如,没玩过是不理解实操亏损怎么能小于理论亏损的,当然是书本里都能找到出处,关键看你怎么结合实际组合起来。所以做收入价差,最恨的不是急涨急跌,而是缓跌缓涨……

1:废纸牛沽被套之后越跌得深越容易解套。废纸熊购被套之后涨得越多越容易解套。

2:当废纸成为实值合约那一刻,废纸合约是溢价,义务仓反而可能是折价。因此被套的牛沽或者熊购最大浮亏远远低于理论值,可以有套利和移仓机会减少亏损。

3:今年4月7日跌停后别人是获利卖出成为实值的废纸,让卖沽成为裸头寸,最后反而是最大化收益。恰恰是我,持有到期,废纸从黄金重新跌成废纸,其实是最差的做法...

其二,急涨急跌的时候不能因为有组合保证金所以装死,一定要强忍恐惧入场调整,但是,急涨急跌很可能操作的时候一塌糊涂,动作变形。比如买平在前,还是卖出保险在前?有时候谁先谁后会带来巨大的盈利变动,如果不是程序化交易,全凭手气和手速了。

一、首先“单边牛市卖沽跑不赢IC期指”这个质疑点不成立,发起比较的时点是在大市进入调整回调两个月熊购大获全胜(建淞老师发帖已平仓熊购)情况下进行的,而非2个月前大市创历史新高的时候,所以个人认为比较还是公平的。其次不要按传统思维把IC贴水策略和废纸铁鹰策略割裂来看,比较的目的是考察各自优势和缺点,能否融合出更优的策略而不是作二选一的抉择。优劣点总结的很对,不过按我的观察,楼主的期权策略并不是按照一个稳定清晰的策略来设计的,他的操作核心还是类似持有底仓做t的逻辑,尝试凭盘感做t获利

二、下面再重点谈一下废纸铁鹰策略在熊市中的防守表现和局限性...

而你和@右前花儿 更多还是从一个可以重复执行的交易策略角度来考虑的

所以讨论了这么多层楼两方也没有达成共识...

今年大部分是牛市,废纸沽就只有开年,和4-7偶尔用用。去年最大的问题当然是系统性风险,所以才会有924救市。但是检讨我自己,还是高仓位高杠杆的问题,一直没办法降下来,因此确实很被动。没有去年这个阶段的考验,就不会有今天的自信和从容。这可能就是吃一堑长一智吧。

但是回溯24年春节后到924前的慢熊行情,345月份500指数在5200上震荡时,卖方永动机确实是在不断回血的,但是当6月跌破平台时,失血再次重新加速,并且7月指数并没大跌时,净值仍然回撤了8%,这个是不是kaicat同学说的,因为跌多了,高位卖沽收到的时间价值,还比不上废纸的消耗,而熊购的微薄收入根本无力补贴。导致当月大额支出,继续亏损。8...

实战!实战最有说服力!今年大部分是牛市,废纸沽就只有开年,和4-7偶尔用用。

1:废纸牛沽被套之后越跌得深越容易解套。废纸熊购被套之后涨得越多越容易解套。

2:当废纸成为实值合约那一刻,废纸合约是溢价,义务仓反而可能是折价。因此被套的牛沽或者熊购最大浮亏远远低于理论值,可以有套利和移仓机会减少亏损。

3:今年4月7日跌停后别人是获利卖出成为实值的废纸,让卖沽成为裸头寸,最后反而是最大化收益。恰恰是我,持有到期,废纸从黄金重新跌成废纸,其实是最差的做法...

但是回溯24年春节后到924前的慢熊行情,345月份500指数在5200上震荡时,卖方永动机确实是在不断回血的,但是当6月跌破平台时,失血再次重新加速,并且7月指数并没大跌时,净值仍然回撤了8%,这个是不是kaicat同学说的,因为跌多了,高位卖沽收到的时间价值,还比不上废纸的消耗,而熊购的微薄收入根本无力补贴。导致当月大额支出,继续亏损。8月的继续下挫,依旧大幅失血。如果不是924行情,不知楼主准备如何面对四季度行情,死扛则大概率要每月支出,(2-3个月可能极限了,扛半年是很漫长的痛苦),下移少了意义不大,下移多了则必然错失反弹,退保需极大极大的勇气。

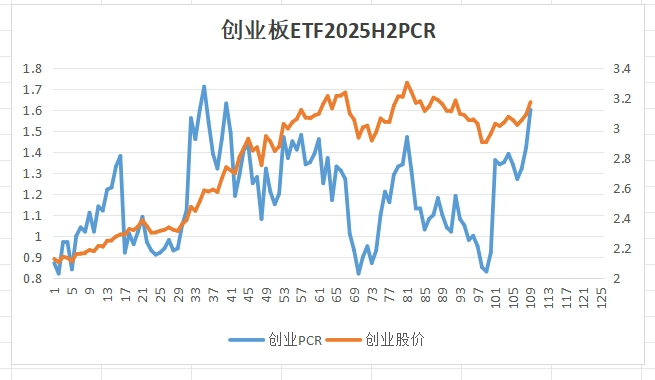

巅峰对决从倒后镜来看,前半段创业板单边上涨时,PCR的高低位并没有丝毫的指示作用。后半段指数震荡了,才貌似起用。感觉这个就和普通的MACD,KDJ,之类指标一样,时灵时不灵,参考意义并不大。

昨天(12月8日)收盘,创业板PCR数值又一次来到年内高点,达到1.6。查看了期权存量数据,认沽持仓从930425张增加到1010956张,增加80531张。认购持仓从657089减少到632647张,减少了24442张。我把下半年的PCR曲线放上来。

股价上涨,期权玩家明显按照高抛低吸的模式在交易。即使创业板今年表现已经非常惊艳了,但玩家似乎并没有因为指数的多头表现好而进行趋势战法...

赞同来自: 鸩羽千夜 、流沙少帅 、白猪猪 、回到未来 、KevinLe更多 »

1:废纸牛沽被套之后越跌得深越容易解套。废纸熊购被套之后涨得越多越容易解套。

2:当废纸成为实值合约那一刻,废纸合约是溢价,义务仓反而可能是折价。因此被套的牛沽或者熊购最大浮亏远远低于理论值,可以有套利和移仓机会减少亏损。

3:今年4月7日跌停后别人是获利卖出成为实值的废纸,让卖沽成为裸头寸,最后反而是最大化收益。恰恰是我,持有到期,废纸从黄金重新跌成废纸,其实是最差的做法。但是我追求的是控制回撤。是因为4月7日之后立刻反弹了而且直接走牛了反证了我的保守。如果指数继续下台阶,我可以做得更漂亮。

4:不要把废纸成本看太重。每个月的多空短线交易只要有一次成功,这些钱就等于报销了。

5:最难受的是股价指数没有大涨大跌,按月买废纸是一个负担。还有就是在到期前升波,下月废纸比较昂贵。这是减少浮亏必须支付的代价。

请诸君结合我这些已经可以成为“真理”的经验来提高自己的认识。

赞同来自: 海浪9999 、tinayf 、孤独的长线客 、少慢 、建淞 、 、更多 »

质疑点一:废纸涨价了就卖了买更虚的所以在下跌阶段牛沽相对IC期指有超额收益会比IC跌的少

回应:除非能精准把握大市反弹的高低点,否则熊市里面退保的时机稍纵即逝稍一犹豫就会错过,只要一错过而杠杆率又不低就很容易陷入万劫不复的地步。因为时间不站在你这边随着交割日临近较虚的废纸很快就会一文不值失去保险作用。

相关案例:4.7大跌中3700沽保险已暴涨到2700元满足本体无损跟随市价下移条件,但建淞老师由于杠杆率较高而不敢退保其后随着反弹3700沽保险迅速变废纸。

质疑点二:低位市价档卖出的熊购有上档保险保护可等待回调解套

回应:当你经历过完整3年多甚至4年熊市,真正领会到每天一开盘不是高开低走、平开低走就是低开低走就会知道购在熊市中根本不值钱靠购弥补沽的保费0支出已非常吃力根本无余钱再去买购的上档保险,这就是俗称知易行难。用牛市的购表现去估算购在熊市的收益属于幻想。

质疑点三:本体沽不上杠杆

回应:个人认为期权期指等金融衍生品不上杠杆就失去意义了,废纸铁鹰策略由于有牛沽节省保证金作用很容易在熊市中迷失错开高杠杆。

相关案例:建淞老师2023年7月份响应国家号召错开了过高杠杆事后总结教训。

赞同来自: tinayf 、少慢 、不虚不实 、拉格纳罗斯 、建淞 、 、更多 »

仁兄你好,我觉得你这个比较IC期指策略跟废纸铁鹰策略的逻辑有点不对啊.一、首先“单边牛市卖沽跑不赢IC期指”这个质疑点不成立,发起比较的时点是在大市进入调整回调两个月熊购大获全胜(建淞老师发帖已平仓熊购)情况下进行的,而非2个月前大市创历史新高的时候,所以个人认为比较还是公平的。其次不要按传统思维把IC贴水策略和废纸铁鹰策略割裂来看,比较的目的是考察各自优势和缺点,能否融合出更优的策略而不是作二选一的抉择。

大家都知道,等效市值不加杠杆的情况下,

卖沽(收入型) 买购(支出型)= 合成多头 = IC期指

如果不买认购,单独卖沽相比于IC期指不但有贴水,还有时间价值,安全垫更高。

代价是放弃了股价大幅上行的收益,单边牛市卖沽跑不赢IC期指本来就是正常的。

(毕竟谁也没办法预料到什么时候会有单边牛市对吧?)

把买认购的支出拿去买认沽(...

二、下面再重点谈一下废纸铁鹰策略在熊市中的防守表现和局限性:

以沪深300为例,站在2022年初的时点沪深300已调整1年有余并进入4000点下方,此时在低估区间重仓介入应该是合理的预期,卖4000沽 买3700沽保险完成建仓。如果后市稳定在3800点一线那么确如你所说“既然牛沽被套了移仓支出点时间价值也没啥的”,但很可惜开启了长达近3年的熊市。在2022年下半年、2023年全年、2024年9.24之前多次下探3500点下方,整个3年熊市期间沪深300市价中枢已下移到3500点附近,此时4000沽的本体已无任何租金收入但3700的保险每个月移仓要花费大概500元,而4000C由于远离市价根本不值钱无法构成有效的熊购弥补保费支出。500元一张的支出可不是小数目,1个月可以坚持2个月也可以坚持但连续坚持了3个月呢?只要完整体验过整个熊市的人就绝不会说出“虽然挪仓时候时间价值是支出的但也损耗比较慢所以应该不会有多大的损失”这样的话。回到本案例当你坚守了3个月后你会犹犹豫豫想把本体和保险下移到市价档吃租金但又怕反弹做错,就在你摇摆不定的时候大市就又下了一个台阶,这就是层主反复强调的“螺旋式死亡陷阱”的由来,没有亲身经历过的人无法体会自然认为夸张。好了,当你下定决心把本体和保险下移到市价档吃租金同时大比例卖出熊购弥补之前连续多月的保费支出再次重构了废纸铁鹰组合时,中国股市牛短熊长跌必超跌然后暴力反弹的习性再次表露无遗(相关案例2022年5月份到7月份、2022年11月份到2023年1月份、9.24等等)。暴力反弹出现后你的牛沽根本跟不上大市涨幅但熊购深深被套变成了两面挨巴掌,以9.24为例当你低位市价档卖出的熊购多次重构铁鹰仍解套无望的时候就知道什么叫绝望。

我们再来对比一下同期的IC吃贴水的策略,有“四年前吃贴水的怎么样”热帖为证,虽然杠杆率很高很危险但容易计算补仓资金靠贴水挨了过来,简单快捷粗暴无需月月为保费支出而烦恼。

总结:废纸铁鹰策略要在熊市中有好的表现必须满足以下苛刻的条件:

1、下档保险要选的非常精准,离本体过远保护不足离本体过近又不是废纸了,要选择合适的保险档位非常考验经验和预判能力;

2、杠杆率不能过高,杠杆率越低容错性越高回旋余地越大;

3、盘感较好有一定的高低点预判能力,能及时在低位退保并在反弹后重构铁鹰。

赞同来自: 俊俊218218 、llvll 、阿彪12345678 、鹏0818

昨天(12月8日)收盘,创业板PCR数值又一次来到年内高点,达到1.6。查看了期权存量数据,认沽持仓从930425张增加到1010956张,增加80531张。认购持仓从657089减少到632647张,减少了24442张。我把下半年的PCR曲线放上来。

股价上涨,期权玩家明显按照高抛低吸的模式在交易。即使创业板今年表现已经非常惊艳了,但玩家似乎并没有因为指数的多头表现好而进行趋势战法,哪怕做空难(包含了减多头和加空头两种模式)也还是会坚持这个打法。

这几年网上议论纷纷。比如昨天的大涨大多数人认为还是量化们的杰作。资金涌入部分科技板块导致老登们成为抽血对象。这可以解释资金的虹吸和量化追涨运作模式。可是期权玩家们却是另外一个量化盈利模式,相当于此量化对决彼量化。我自己做交易用了年K线战法,月K线战法,也可以标榜自己是量化。结果这每天2万亿成交量里面几乎人人都是量化交易了?说白了,没那么神秘的。赢家通吃,成功者可以随意美化自己,而失败者不参与发言争论了而已。

等待大佬们的对决结果看看这一次PCR指标是否再度“灵验”?

赞同来自: 建淞

兄台你好!感谢楼主的认可,在期权方面我确实是个新手,实战经验不多,跟网友们的探讨学习中更多的是“纸上谈兵”。在投资方面我有自知之明,自认资质驽钝,真不是自谦,楼主十多年打磨下来的的交易体系哪里是那般容易就能学会的呦~ 只是我认为“弄斧”就要到“班门”前去,这样学习才会比较快。

在这个论坛上,涉及期权方面的交流我有三个佩服的ID。

第一个ID名:陆神。 大概在2018年初以新手面目出现,但是悟性极高,飞快掌握了期权交易精髓并且取得了突出的成绩。只不过他始终以我为对手,一直在和我较劲。但是通过盘口的交流我还是觉得收获多余不快。后来,该网友因为激进策略(高杠杆)可能退出了,而我用这样的保守战术沉浮至今。

第二个ID名:坚持存款。这位老师至今还在我们论坛上活跃,非常...

赞同来自: 流沙少帅 、千军万马来相见 、阿彪12345678 、npc小许 、邻居家的龙猫 、更多 »

仁兄你好,我觉得你这个比较IC期指策略跟废纸铁鹰策略的逻辑有点不对啊.兄台你好!

在这个论坛上,涉及期权方面的交流我有三个佩服的ID。

第一个ID名:陆神。 大概在2018年初以新手面目出现,但是悟性极高,飞快掌握了期权交易精髓并且取得了突出的成绩。只不过他始终以我为对手,一直在和我较劲。但是通过盘口的交流我还是觉得收获多余不快。后来,该网友因为激进策略(高杠杆)可能退出了,而我用这样的保守战术沉浮至今。

第二个ID名:坚持存款。这位老师至今还在我们论坛上活跃,非常热心指导大家。在对交易策略讲解和逻辑分析上我自叹不如,学到不少。我也经常推荐给大家。

第三个ID:鸠羽千夜。就是你!应该也是期权新手,但自从你刚开始和我讨论卖方版永动机策略的时候我就有似曾相识的感觉,和陆神很像,悟性较高。现在,你已经完全掌握了我用十年时间积累的体会和心得,青出于蓝已经不再遥远。面对未来,我只会越来越保守,而你还有年轻的优势,可以继续在策略领域突破创新高。

谢谢你们!

赞同来自: infi 、阿彪12345678 、古都独行

年初的时候,没人知道今年500或1000能涨20%多,所以很多对冲性质的期权策略确实没办法跑赢那种滚(裸多)IC或IM的单边多头策略。现在后视镜看滚股指赚20涨幅+10贴水=30%个点,很爽,那万一26年指数是跌10%,叠加+10%的贴水,那就 全年收益又变回0%附近了。所以搞一个不管牛熊猴都能稳稳赚个10-20%对冲性质期权策略,比靠行情吃饭来的更实在。真心求教,哪种期权策略能在牛熊猴市中,都能稳定赚10%左右的。

赞同来自: tinayf 、俊俊218218 、流沙少帅 、蜗牛田 、建淞 、 、 、更多 »

不同意这个观点,假设去年12.31开始全仓资金做不起杠杆,做自己能力圈的事不判断后市涨跌就自己和自己比,分别对比IC吃贴水策略和废纸策略的收益率:仁兄你好,我觉得你这个比较IC期指策略跟废纸铁鹰策略的逻辑有点不对啊.

1、废纸铁鹰策略=23.12%(参考建淞老师业绩已经很优秀了);

2、IC吃贴水策略: 23.96+10+2=35.96%,其中:

2.1 指数涨幅=7098-5726=1372,1372*200=274400,274400/(5726*200)=23...

大家都知道,等效市值不加杠杆的情况下,

卖沽(收入型)+买购(支出型)= 合成多头 = IC期指

如果不买认购,单独卖沽相比于IC期指不但有贴水,还有时间价值,安全垫更高。

代价是放弃了股价大幅上行的收益,单边牛市卖沽跑不赢IC期指本来就是正常的。

(毕竟谁也没办法预料到什么时候会有单边牛市对吧?)

把买认购的支出拿去买认沽(卖方永动机中的牛沽组合),

就是“吃贴水+防范下行风险+放弃大幅上涨”;

持有IC期指,就是“吃贴水+暴露下行风险+吃到大幅上涨收益”。

两种策略一个是不谋胜先谋败、一个是只进攻不防守,出发点不一样,所以收益不能只在牛市里比,还得在熊市里比较。

你说的“熊市中卖沽移仓租金要倒贴”指的就是牛沽组合移仓的时候支出了时间价值,而非收获时间价值,是这个意思对吧?(请原谅我看了几遍才好像明白点)

既然牛沽被套了,移仓支出点时间价值也没啥的,真是熊市的话,铁鹰的卖购端能不断贡献收益,也能覆盖掉支出的时间价值。即便不考虑卖购端的收益,牛沽被套后,往远期的季月移仓,虽然挪仓时候时间价值是支出的,但也损耗比较慢,等时间过半的时候再往下个远期合约挪,所以应该不会有多大的损失。另外如果牛沽组合是支出时间价值型的,那么组合的vega就是正的,波动率多头,赶到升波的时候进行移仓或者重构,没准还有额外收益,所以不完全是坏事吧。螺旋式死亡陷阱啥的说法有点太吓人了吧。

如果说这个缺点是“卖方版永动机”的劣势,那也仅仅是针对“卖方永动机”这个策略本身来讲的,拿去跟持有IC期指来比较,就是优势了,这也就是我认为逻辑不对的地方。

之所以牛沽移仓会有点“烦恼”,就是因为不愿意进一步扩大下行的风险敞口。在同等的风险敞口下,牛沽的卖沽端(就是你指的卖沽本体对吧)跟IC期指承担一样的下行风险,那么牛沽的保险废纸就是下行的进攻武器啊,废纸涨价了就卖了买更虚的,所以在下跌阶段牛沽相对IC期指有超额收益,会比IC跌的少,这逻辑没毛病吧。

另外,“条条大路通罗马”这句话就是本网友说的,哈哈,请指教~

谢谢你的金币!做为楼主回答你的问题。如果你执行这个策略最大的风险就是几个月后发现,明明自己吃贴水策略已经不错了,偏偏进了这个帖子学会了无效的对冲,结果收益减少了一个亿:)哈哈,那一定是我打开的方式不对,本来就是在边实践边学,错了很正常,我再研究研究

谢谢回复

赞同来自: 流沙少帅 、haoyangmao123

针对IC贴水会消失的担忧个人再提出一种策略:IC贴水+废纸铁鹰双卖策略并行(主要适合大资金):什么叫实践出真知?你这个就是!任何一个策略都不会完美无缺,同样每一个策略都需要有对应的风险偏好。我们大家都知道,论坛上可转债策略是一个低风险增强策略可是我为何另辟蹊径选择烧脑的期权组合?明明贴水战术简单,而我却选择创设卖方版永动机?在单边牛市里,买认购策略更简单效果可能更好呀。这其实就是每个人有不一样的口味,只要适合自己只要能达成预设目标就是一个好的策略。

1、中国股市喜欢炒新炒小的特性决定了私募、游资等一直有强烈的小盘股对冲需求但又缺乏外国那样丰富的对冲工具,所以IC长期都存在贴水是有理论基础的并非空中楼阁无中生有。本论坛多条长期吃贴水的帖子例如高热帖“四年前吃贴水的怎么样”就是一个很好的佐证。

2、如果IC、IM贴水消失,那么对应的500ETF移仓租金...

记得上一次,你在这里评论双虚值对角认沽策略就很中肯。每一个策略如果能够得到行情的配合都可能成为最佳选择,但如果环境变化了呢?

回到你对我这个策略的评论其实也一样。贴水战术成绩优秀并不一定适合我呀,因为如果你按照我公布的月报表里的仓位比率去吃贴水,成绩一样萎靡的。所以策略好不好其实是无法定论的。

大家不是有公论的吗?没有仓位的收益率都是耍流氓。不能因为牛市这个现实反过来评价不适应牛市的策略。就比如现在12月,我们是果断采用牛市策略还是熊市策略呢?而我一如既往,还是坚决执行卖方版永动机。这就是我想和你交流的。

策略在先,因为我们会有主观判断。成绩在后,让事实来检验的不是策略好坏而是我们的判断是否正确!

楼主的帖子真好,最重要的是这是实战经验贴,边看边学,目前我自己的策略是2手IM+10手500etf12月熊购,一边吃贴水,一边赚点不涨的时候的时间价值,要是大涨熊购我就硬扛,慢慢平价换月总能等到价格回来,请教各位老师,这种策略最大的风险在哪里?谢谢你的金币!做为楼主回答你的问题。如果你执行这个策略最大的风险就是几个月后发现,明明自己吃贴水策略已经不错了,偏偏进了这个帖子学会了无效的对冲,结果收益减少了一个亿:)

赞同来自: 流沙少帅 、tinayf 、建淞 、audrey38539 、海浪9999 、 、 、更多 »

1、中国股市喜欢炒新炒小的特性决定了私募、游资等一直有强烈的小盘股对冲需求但又缺乏外国那样丰富的对冲工具,所以IC长期都存在贴水是有理论基础的并非空中楼阁无中生有。本论坛多条长期吃贴水的帖子例如高热帖“四年前吃贴水的怎么样”就是一个很好的佐证。

2、如果IC、IM贴水消失,那么对应的500ETF移仓租金也会大幅削减到目前300ETF的租金水平上,期权的高容错性优势将会大幅降低。所以两个策略是强相关的,IC无贴水卖沽也不会好过;

3、卖沽的优势是可以收取“双份”租金(贴水+时间价值)且能从容应对短时间的深V,缺点是必须一直紧盯市价档上移下移且杠杆率很难精准把握(市价档delta变动非常大很容易杠杆率失控)。适合 横盘期或箱体震荡。

期指IC的优势是吃贴水简单且杠杆率可控(例如合理区间加1倍杠杆需要低位腰斩才会爆仓),适合单边上涨。两者不是非黑即白的冲突关系,完全可以两者结合来做。

首先,卖沽本体完全可以由IC取代,也可以只转50%或者你认为合适的比例,例如1手IC多单+5张市价档卖沽;

其次,做IC不影响你买沽的废纸保险,保险你可以照常买全仓,只要杠杆率不高遇到短时间的深V问题不大不一定非要组成牛沽。而且不组成牛沽遇到深V的时候心理上更容易下退保的决定(参考前面4.7的案例2);

最后,做IC同样不影响你双卖,你照样可以做熊购,只要做熊购比例不大于IC+卖沽,和废纸铁鹰双卖并无本质区别

贴水策略的隐患在于一旦贴水没有了怎么办。提示你一点:目前500ETF卖沽的移仓租金市价档大约在1000-2000之间波动,如此高的租金就包含了贴水和时间价值。作为参考的300ETF由于对应的IF缺乏贴水,所以移仓租金市价档大约在300-500之间波动,基本只有时间价值没有贴水。

当初,想找无论牛熊都能稳定盈利的策略,所以才开了股票期权,然后看到了建淞老师的贴子。

贴子给人一种无论涨跌都能化险为夷,最终获利的轻松和自信,或许这也是流量密码吧。

但,仔细琢磨,不太可能有这等好事,所以最后我还是主做了贴水和可转债,因为确定性更强一点。

如果贴水一直有,确实就不用那么费神搞铁鹰永动了。

这些都是我个人的拙见,没有去论证过,只是有感而发。

总结:如果IC、IM贴水消失,那么对应的500ETF移仓租金也会大幅削减到目前300ETF的租金水平上,期权的高容错性优势将会大幅降低。由于IC贴水和卖沽租金强相关,所以两种策略非常适合进行对比。

老师:我特意把您是策略(为了方便比较,假定买了保护(废纸))不妨叫GUTS版铁秃鹰,与传统铁秃鹰进行了比较,并问了CHATGPT .我总结如下:1,到期损益是基本相同的,震荡中如果不平仓盈利一端或震荡幅度达不到平仓的阈值,因为交易滑点和隐含波动率等因素,目前行情是您的策略盈利略低。附图中有具体数据。2.震荡幅度大(先大幅上涨后大幅下跌,或反之),及时获利盈利一端,您的策略绝对占优。3,单边行情,两...帖子里经常交流的,跟宽跨双卖不是一回事。拿去跟铁秃鹰做比较很不妥呀。

赞同来自: 建淞 、俊俊218218 、haoyangmao123

老师:我们前边交流好像您说择时买废纸,我理解错了吗?没有理解错。比如说12月到期前如果是股价高位,我会提前买1月废纸沽。但是事实上股价却在跌跌不休时,我就只能买1月废纸沽+移仓12月卖沽了。

@阿彪12345678阿彪兄,看到你经常发言问问题,给你一个建议:哪怕是小仓位也应该投入实战。只有实战才会真正积累经验,哪怕是教训也是未来财富的代价。现在我这样有了10年多实战经验,会明显感觉一些网友提出的某些观点其实还是停留在书本和想象中,并不是在实战中得出的结论,因此讨论会寡淡,也难有共识。实践才是检验理论最好的标准。我一直在实战,只是小仓位,没有展示实盘,我是习惯废纸与卖沽同时开

少慢兄早上好!看到你这条发言,特意打开电脑来回复并且给你点赞!你的质疑很正常,而你的感觉恰恰是正确的。从去年单边熊市到今年单边牛市,我的策略确确实实接受了完整周期的考验,得出的结论就是你的感觉:无论涨跌都能化险为夷!所以别人觉得我目前成绩不够好无所谓,而策略成熟后展示的轻松和自信才是我真正得意的地方!一言以蔽之,穿越牛熊就源于此。如果没有卖购对冲,熊市里没有现金流,职业化生存难以为继。如果没有卖...老师说得好,但怎么把握4.7前买废纸的时机?谢谢

赞同来自: audrey38539 、海浪9999 、流沙少帅 、鸩羽千夜 、阿彪12345678 、 、更多 »

贴水策略的隐患在于一旦贴水没有了怎么办。少慢兄早上好!

当初,想找无论牛熊都能稳定盈利的策略,所以才开了股票期权,然后看到了建淞老师的贴子。

贴子给人一种无论涨跌都能化险为夷,最终获利的轻松和自信,或许这也是流量密码吧。

但,仔细琢磨,不太可能有这等好事,所以最后我还是主做了贴水和可转债,因为确定性更强一点。

看到你这条发言,特意打开电脑来回复并且给你点赞!

你的质疑很正常,而你的感觉恰恰是正确的。从去年单边熊市到今年单边牛市,我的策略确确实实接受了完整周期的考验,得出的结论就是你的感觉:无论涨跌都能化险为夷!所以别人觉得我目前成绩不够好无所谓,而策略成熟后展示的轻松和自信才是我真正得意的地方!一言以蔽之,穿越牛熊就源于此。

如果没有卖购对冲,熊市里没有现金流,职业化生存难以为继。如果没有卖购对冲,牛市里拿不住多头仓位,容易早早空仓。但是卖购做空也做不到准确无误,完美实现套期保值,总是可能多做多错,套保变套牢甚至反向爆仓。所以,铁鹰策略的加持变成了敢于大胆做空并坚守的法宝,铁鹰曲线反转就成为赢两次的实战记录。

今年我有两个收获,一个是4月7日跌停,废纸买沽保护成功,没有重蹈覆辙。另外一个就是周五写的小作文《四个月的空单坚守》。这都是面对不利情况下的应对,属于消防范畴,并不是惊艳的成绩而是漂亮的防守。

有了好的防守经验,相当于可以熟练控制回撤,改善夏普比值,那么收益率大小就不是最重要的了,可持续增长才是我后面设定的目标。

因为你的发言又让我感受交流的快感,进一步总结提升了自己,因此金币一枚表示感谢!

赞同来自: 鸩羽千夜 、建淞 、haoyangmao123

我闲聊呀,聊聊我炒股这么多年在网络炒股聊天的感受。以前是微博,后来玩聊天室,学了期权来了咱们集思录,发现几个共性的问题,一个是大家最爱聊天时用的词“如果。假如。。。”我觉得再盘前推倒或者预演时是可以这样预期预判的。做交易嘛预判推演是正常的,这是一种正常交流中运用到的词汇。但现实中很多股友为了推翻别人交易中的表现,经常用这些词汇,我觉得下单那一刻,谁给你“如果。也许。。假如。。。呀‘你当玩游戏那,错...赞同,很多时候讨论的前提不一样,就我个人而言,我也做不到建淞老师在单边市下对不利方向的不抛弃不放弃,我喜欢yiyi的“打不过就加入”,但这些都是后视镜,当时你是没法确定趋势会继续下去的,能确定那还不上足杠杆了:)

赞同来自: tinayf 、流沙少帅 、鸩羽千夜 、建淞 、kolanta更多 »

不同意这个观点,假设去年12.31开始全仓资金做不起杠杆,做自己能力圈的事不判断后市涨跌就自己和自己比,分别对比IC吃贴水策略和废纸策略的收益率:1、废纸铁鹰策略=23.12%(参考建淞老师业绩已经很优秀了);2、IC吃贴水策略: 23.96+10+2=35.96%,其中:2.1 指数涨幅=7098-5726=1372,1372*200=274400,274400/(5726*200)=23.9...贴水策略的隐患在于一旦贴水没有了怎么办。

当初,想找无论牛熊都能稳定盈利的策略,所以才开了股票期权,然后看到了建淞老师的贴子。

贴子给人一种无论涨跌都能化险为夷,最终获利的轻松和自信,或许这也是流量密码吧。

但,仔细琢磨,不太可能有这等好事,所以最后我还是主做了贴水和可转债,因为确定性更强一点。

如果贴水一直有,确实就不用那么费神搞铁鹰永动了。

这些都是我个人的拙见,没有去论证过,只是有感而发。

赞同来自: 阿彪12345678 、kolanta 、haoyangmao123 、genamax

不同意这个观点,假设去年12.31开始全仓资金做不起杠杆,做自己能力圈的事不判断后市涨跌就自己和自己比,分别对比IC吃贴水策略和废纸策略的收益率:1、废纸铁鹰策略=23.12%(参考建淞老师业绩已经很优秀了);2、IC吃贴水策略: 23.96+10+2=35.96%,其中:2.1 指数涨幅=7098-5726=1372,1372*200=274400,274400/(5726*200)=23.9...老兄你好!

谢谢你洋洋洒洒写了这么多。

周末放假,多多休息。

关于你的批评,我答复三条。

1,卖方版永动机并非一个优秀策略。

完全赞同。我又没有屠龙刀,自己肯定不是东方不败。

2,我的业绩证明策略无法出成绩。

完全认同。卖沽跑不赢指数,卖购是拖累,名义市值连100%都没有,这哪里有牛市的气概?

3,我是否考虑换其它策略?

完全不同意。自己好不容易获得了“卖赢楼主”的尊号,怎么舍得让给别人?

赞同来自: 记录投资历程 、水穷云起时 、lilmaize 、大娥元宝 、夏天的夏天 、 、更多 »

昨天已经有网友说了,条条大路通罗马。我这个就是全仓资金做期权,不跟任何别人去比,自己的目标也很明确。不同意这个观点,假设去年12.31开始全仓资金做不起杠杆,做自己能力圈的事不判断后市涨跌就自己和自己比,分别对比IC吃贴水策略和废纸策略的收益率:

据说,我这个成绩在论坛排名70以后,这有啥子关系?落后了也不需要赔偿别人,领先也没有奖金。

做自己能力圈的事就可以了。

1、废纸铁鹰策略=23.12%(参考建淞老师业绩已经很优秀了);

2、IC吃贴水策略: 23.96+10+2=35.96%,其中:

2.1 指数涨幅=7098-5726=1372,1372*200=274400,274400/(5726*200)=23.96%

2.2 IC贴水≈10%

2.3 北交所打新≈2%(1000万以上大资金远远不止)

以上两种策略,不起杠杆不判断指数涨跌不和别人比较就自己和自己比的情况下,按最保守估算IC吃贴水策略35.96%完胜废纸铁鹰策略23.12%。请注意IC吃贴水准备了全仓保证金确保永远不会爆仓,如果起1倍杠杆(考虑年初5726点腰斩50%的概率有多大?)收益率更加惊人。

总结:所谓的“条条大路通罗马”的说法未免有点自欺欺人,不起杠杆情况下两种不同的策略收益率已经天差地别且IC吃贴水策略简单快捷粗暴更安全。IC吃贴水不用废纸策略那样月月移仓买保险也不用考虑上移下移最极端一年移仓4次季度合约即可,远比废纸铁鹰策略频繁操作简单,更关键的是无论牛熊基本不影响吃贴水。如果说这是牛市不公平要比就比熊市,那么这里也提出废纸策略疑问?熊市一旦市价远离组合档位又未能无损跟随市价降档,如何避免陷入螺旋式下降的死亡陷阱里面?

下面以4.7的300ETF(前面介绍过的案例2)来进行举例,当时4300卖沽已无移仓收入,所以非常果断地以2700元退掉3700买沽保险的同时把4300卖沽下移到4000卖沽,实现了无损跟随市价下移卖沽。问题是此成功案例在过去3年熊市里面可遇不可求,除非能精准把握大市反弹的高低点,否则熊市里面退保的时机稍纵即逝稍一犹豫就会错过,只要一错过而杠杆率又不低就很容易陷入万劫不复的地步。因为时间不站在你这边随着交割日临近较虚的废纸很快就会一文不值失去保险作用。一方面卖沽本体无法无损跟随市价下移收取丰厚租金反而要倒贴移仓,而另一方面保险又每月越来越贵要倒贴(市价在保险下方后本体租金已是负数,移仓保险反而要支付高昂的成本)买下月保险,最终陷入熊市的螺旋式下降死亡陷阱里面。

以上举例只是三年熊市里面的短暂缩影,所以熊市里面不解决无损降档的难点,废纸策略同样未明显优于IC吃贴水策略,如果有同好能完美解决无损降档的难点欢迎指教。

赞同来自: 东方萝莉 、haoyangmao123 、墨仔3 、why333343 、阿彪12345678更多 »

这样的设计就是我期待的生活啊!!!

赞同来自: tinayf 、鸩羽千夜 、haglz 、bigbear2046 、haoyangmao123 、 、 、更多 »

1、当下指数未进入高估区间可以这么说,但如果指数进入高估期间例如沪深300突破5000点以后再做单向的卖购永动机(反向)不能说错吧?如果判断错误遇到21年初的行情卖购永动机(反向)一样煎熬异常。同理当指数进入低估期间例如过去3年熊市沪深300跌破4000点单向的卖沽永动机不能说错吧?结果3年漫漫熊市根本熬不到头,杠杆率稍高就面临爆仓结局根本等不到9.24牛市到来。昨天已经有网友说了,条条大路通罗马。我这个就是全仓资金做期权,不跟任何别人去比,自己的目标也很明确。

2、“现在不是追赶回来了吗”——...

据说,我这个成绩在论坛排名70以后,这有啥子关系?落后了也不需要赔偿别人,领先也没有奖金。

做自己能力圈的事就可以了。

如果预测到单边牛市,傻瓜才卖购做永动机。这是判断的问题不是策略问题。现在不是追赶回来了吗?1、当下指数未进入高估区间可以这么说,但如果指数进入高估期间例如沪深300突破5000点以后再做单向的卖购永动机(反向)不能说错吧?如果判断错误遇到21年初的行情卖购永动机(反向)一样煎熬异常。同理当指数进入低估期间例如过去3年熊市沪深300跌破4000点单向的卖沽永动机不能说错吧?结果3年漫漫熊市根本熬不到头,杠杆率稍高就面临爆仓结局根本等不到9.24牛市到来。

2、“现在不是追赶回来了吗”——如果指的是ETF基金那确实追回来了,但很可惜层主对比的是IC期指+1倍杠杆+北交所打新,即使回调了2个月一样远远追不上,请注意高贴水的IC或IM回调期间并不妨碍每月移仓吃贴水,简单快捷粗暴。

3、卖方版永动机的难点——层主目前唯一的应对办法就是降低杠杆,只要降低杠杆容错性就大幅提高但收益率就很难追上期指了。最大的问题是同样是熊市,期指吃贴水并不会受到明显影响但废纸策略不可以,一旦市价远离组合档位又未能无损跟随市价降档最终会陷入螺旋式下降的死亡陷阱里面,而1倍杠杆期指只要不跌破50%生死线无需为降档烦恼照样月月吃贴水,还有源源不断北交所打新利润补充保证金。这就是层主目前的主要观点:低杠杆甚至无杠杆下,目前废纸策略或卖方版永动机策略并未能明显优于IC(IM)吃高贴水策略。

赞同来自: hotsosa 、haoyangmao123

那就是用沽的高租金补贴购的亏损,问题就来了:如果预测到单边牛市,傻瓜才卖购做永动机。这是判断的问题不是策略问题。现在不是追赶回来了吗?

1、如果不做铁鹰策略只做单边卖方版永动机(含反向),那么并无沽的高租金可以补贴购的亏损;

2、反对者会认为用沽的高租金补贴购的亏损会严重拉低牛市中的收益率(卖沽本来就已经跑不赢大市现在还要补贴购更加得不偿失),不如直接上IC吃高贴水,简单快捷粗暴。IC还有一个优势杠杆率很好算远无期权复杂,简单来说上1倍杠杆除非大市跌50%否则永远不会爆仓且能参加北交所...

帖子里专门有一篇“第二次铁鹰策略重构”(名字可能记不清了)那就是用沽的高租金补贴购的亏损,问题就来了:

平仓8月6250C+6500C,支出0.25元,换成12月7000P+7250C,附带6500P+7500C买权,收支抵消还有多。

1、如果不做铁鹰策略只做单边卖方版永动机(含反向),那么并无沽的高租金可以补贴购的亏损;

2、反对者会认为用沽的高租金补贴购的亏损会严重拉低牛市中的收益率(卖沽本来就已经跑不赢大市现在还要补贴购更加得不偿失),不如直接上IC吃高贴水,简单快捷粗暴。IC还有一个优势杠杆率很好算远无期权复杂,简单来说上1倍杠杆除非大市跌50%否则永远不会爆仓且能参加北交所打新。而期权有风险率低于80%方能出金的限制性规定导致账户上有大量现金浪费,例如1000万必须留200万现金完全无法利用。

希望建淞老师能详细讲解一下8月下旬的时候被套的6250C+6500C如何无损重构为7250C+7500C?帖子里专门有一篇“第二次铁鹰策略重构”(名字可能记不清了)

按个人理解重构的本质就是层主之前讨论一直强调的——“期权的魅力来自于本体卖方的高租金(包含时间价值和期指带来的贴水),这是卖方高容错性的源泉,所以本体如何尽量无损跟随大市市价以便收取最高租金肯定是所有期权策略研究优化的重点方向。”

那么回到本例,8月下旬的时候500ETF已单边涨破7元,由于...

平仓8月6250C+6500C,支出0.25元,换成12月7000P+7250C,附带6500P+7500C买权,收支抵消还有多。

赞同来自: 少慢

4个月的空单坚守希望建淞老师能详细讲解一下8月下旬的时候被套的6250C+6500C如何无损重构为7250C+7500C?

-----------致敬80万浏览量里的每一位看官网友

在我帖子和公众号里已经多次截图分析过这个12M7250C合约了。做为卖方,做为偏多双卖的对冲空头,已经坚守了4个月了。图片中红色箭头就是开仓的时点。昨天(12月4日)完成了平仓。平仓的理由是:价格较低,卖方潜在收益不多了,担心夜长梦多得而复失。

这个合约并不是直接开仓拿权利金的,而是在更早一段日子由被套的6250C 6...

按个人理解重构的本质就是层主之前讨论一直强调的——“期权的魅力来自于本体卖方的高租金(包含时间价值和期指带来的贴水),这是卖方高容错性的源泉,所以本体如何尽量无损跟随大市市价以便收取最高租金肯定是所有期权策略研究优化的重点方向。”

那么回到本例,8月下旬的时候500ETF已单边涨破7元,由于上方保险6500C比本体6250C更接近7元市价,这意味着本体保险同步上移7250C+7500C的话必定带来较大的亏损不可能做到无损。如果保险6500C和本体6250C分别错开时间在有利位置上移确实可以无损,但问题是必定要求操作者盘感非常好即最起码要有短时局部高低点的判断能力,否则一旦判断错误不但未能无损上移反而可能带来较大的亏损,这就是层主之前讨论强调过的卖方版永动机的难点——“一方面卖方本体(沽或购)无法无损跟随市价(下移或上移)收取丰厚租金反而要倒贴移仓,而另一方面保险又每月越来越贵要倒贴(市价远离组合档位后本体租金已是负数,保险由于更贴近市价反而要支付更高昂的移仓成本),最终陷入螺旋式下降或上升的死亡陷阱里面。”

赞同来自: 一影照大地

我的理解,整个组合中多单早早获利了解,之后被套的(对冲)卖购依靠长期获得时间价值加上废纸保护最终平安落地实现全胜。想请教楼主,这期间废纸保单是如何处理的,如果不择时长期伴随卖购持有的话损失或收益有多少?二,被套的空单部分,是不是等被套腿彻底反转后这个组合就可以最终结算了,这样能否计算出按月或年化收益率?或者整体按标的物(如500ETF)的连续组合,能否计算收益率?1:废纸买权从开仓收入里就扣除为0,到期残值多少都无所谓了。我是不主张提前平仓这个废纸买权的,希望可以多次利用。

2:收益率多少这个只能靠每个人自己权衡。方法就是当前净资产/年初净资产。至于年化收益率真没办法预测的。因为这完全取决于行情走势。比如单边上涨你没有空单拖累,或者牛市不彻底,一个卖沽归零要拖几个月等等。我曾经给网友讲过,我自己都不知道一个月会卖几次购(备兑)。比如说,昨天本来就是一个低位获利平仓等反弹,结果做成了T+0。

3:有一点我觉得应该说明:在持仓阶段,净资产包含了多空整体对冲后的净值。因此无论平仓掉哪部分,净值都是统一口径。

我的理解,整个组合中多单早早获利了解,之后被套的(对冲)卖购依靠长期获得时间价值加上废纸保护最终平安落地实现全胜。想请教楼主,这期间废纸保单是如何处理的,如果不择时长期伴随卖购持有的话损失或收益有多少?二,被套的空单部分,是不是等被套腿彻底反转后这个组合就可以最终结算了,这样能否计算出按月或年化收益率?或者整体按标的物(如500ETF)的连续组合,能否计算收益率?个人一点浅见,收益多少取决于怎样利用杠杆,要高收益得承受高波动。

反向仓位被套后如何处理,下面贴一篇楼主去年帖子里的小作文,供参考。

为何我说牛沽策略被套后暴跌反而容易解套?

用我自己的实例(500ETF)来说明:

昨收盘,3月5500+5000牛沽组合市值为0.8195-0.3868=0.4327元。这个属于负债。

500股价为4.783元,已经远远低于5元,因此牛沽组合实际就是双实值。

但是,这个组合很有意思。

1:到期日,如果股价低于5元,那么组合最后负债就是0.5元。而现在还没有到期,实际负债却明显低于0.5元,类似减亏。

也就是说,到期日股价在5.06元也不过是这个市值。这就是牛沽策略实战中遭遇熊市暴跌的可取之处(买权涨价了)。

2:按照收盘价,给出一个新方案,3月5250+4600牛股组合市值为0.5939-0.1656=0.4283元。

也就是说,如果你愿意,可以平仓自己的持仓,近似0成本换成新的牛沽,而且没有增加仓位。

注意一下差别:从卖沽行权价看,5.25元比原来的5.5元更低,更容易在可能的反弹中顺利解套或者获利。我曾经多次说过,牛沽策略被套后期待暴跌反而容易扭亏就在于此。

那么需要承担的风险呢?

老组合到期市值0.5元,无论股价跌到哪里。而新组合如果到期股价没有反弹继续下跌,最大市值(负债)就可能提高到了0.65元(也就是说届时股价低于4.6元)。这就是风险收益比的权衡。每个人可以自己抉择而别人无法替代的。

另外一个差别就是,老组合保证金每手0.5万,新组合每手0.65万。

因为咨询网友较多,所以写了这一篇小作文《牛沽策略成为实值后的应对参考》供大家参考。

赞同来自: 古都独行

4个月的空单坚守-----------致敬80万浏览量里的每一位看官网友 在我帖子和公众号里已经多次截图分析过这个12M7250C合约了。做为卖方,做为偏多双卖的对冲空头,已经坚守了4个月了。图片中红色箭头就是开仓的时点。昨天(12月4日)完成了平仓。平仓的理由是:价格较低,卖方潜在收益不多了,担心夜长梦多得而复失。这个合约并不是直接开仓拿权利金的,而是在更早一段日子由被套的6250C+6500...我的理解,整个组合中多单早早获利了解,之后被套的(对冲)卖购依靠长期获得时间价值加上废纸保护最终平安落地实现全胜。想请教楼主,这期间废纸保单是如何处理的,如果不择时长期伴随卖购持有的话损失或收益有多少?二,被套的空单部分,是不是等被套腿彻底反转后这个组合就可以最终结算了,这样能否计算出按月或年化收益率?或者整体按标的物(如500ETF)的连续组合,能否计算收益率?

赞同来自: 哥本中分 、俊俊218218 、FakeHope 、不虚不实 、孤独的长线客 、 、 、 、 、 、 、 、更多 »

-----------致敬80万浏览量里的每一位看官网友

在我帖子和公众号里已经多次截图分析过这个12M7250C合约了。做为卖方,做为偏多双卖的对冲空头,已经坚守了4个月了。图片中红色箭头就是开仓的时点。昨天(12月4日)完成了平仓。平仓的理由是:价格较低,卖方潜在收益不多了,担心夜长梦多得而复失。

这个合约并不是直接开仓拿权利金的,而是在更早一段日子由被套的6250C+6500C熊市价差组合转化而来。也就是说,在8月下旬开仓前,其实已经有在牛市中被套的反向头寸在坚守了。现在,通过持续的南征北战,从被套到获利平仓,期初开仓权利金无回撤,并且通过换月移仓完成了持续的对冲和更大的安全边际。

在教科书里,大家普遍接受的理论知识是卖方收益有限损失无限。通过这张K线图也可以看到,卖方开仓后并非顺风顺水,照样经历价格持续上涨翻番的严峻考验。如果仓位控制不好,的确存在爆仓风险。但是,我在这里也不是要炫耀自己“艺高人胆大”,而是明明白白告诉诸君:用认购熊市价差就敢于坚守4个月等来反败为胜的结果。

通过上方虚值买权的保护,最大的负债可控,而且可以持续坚持下去,最后利用股价的上下波动选择对自己最有利的时点进行平仓操作。整个过程既没有靠场外无限现金流来支撑,也没有通过反复加仓来摊高成本(卖方成本越高越安全)。唯一的信仰是指数不会涨到天上去!

当然,我这个头寸并非独立的空单,而是隶属于自己偏多双卖的一个对冲部分。即使股价指数不断上涨,多头还是可以不断增加盈利的。在牛市过程里,空头的负债不断增加抵消了多头盈利。但是只要不止损,一旦股价回落,那么增大的负债又可以持续降低,类似大家熟悉的“回血”。

通过这个实战案例,其实我想表达的是:利用价差组合策略,无论做多还是做空,都可以改变教科书里的理论,把无限风险改造成可控浮损,利用时间周期变被动为主动。

另外这个案例体现了铁鹰策略赢两次的实战效果,在股价持续上涨阶段,多头不断获利平仓。然后在股价下跌调整中,空头又失而复得,转败为胜。这就突破了教材和专家讲解,把一个应对有限波动空间的策略改造成可以把握大幅波动机会的交易范式。

前面几年熊市,一直在忙于多头的对冲和解套,今年股市单边走牛,又经历了空头的持续被套到获利平仓,算是经历了一轮熊牛周期,把期权组合策略的风险平衡考试做及格了。

我把自己的多头合约K线图12M7000P也放上来。如果结合前面一张认购K线图,可以发现,虽然它们是方向完全相反的两个对立合约,但却有一个共性:到期收敛。这就是期权卖方安全垫的真实体现,也等于给交易者在走势判断上设置了容错空间。

京公网安备 11010802031449号

京公网安备 11010802031449号