Edge

Edge Chrome

Chrome Firefox

Firefox180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

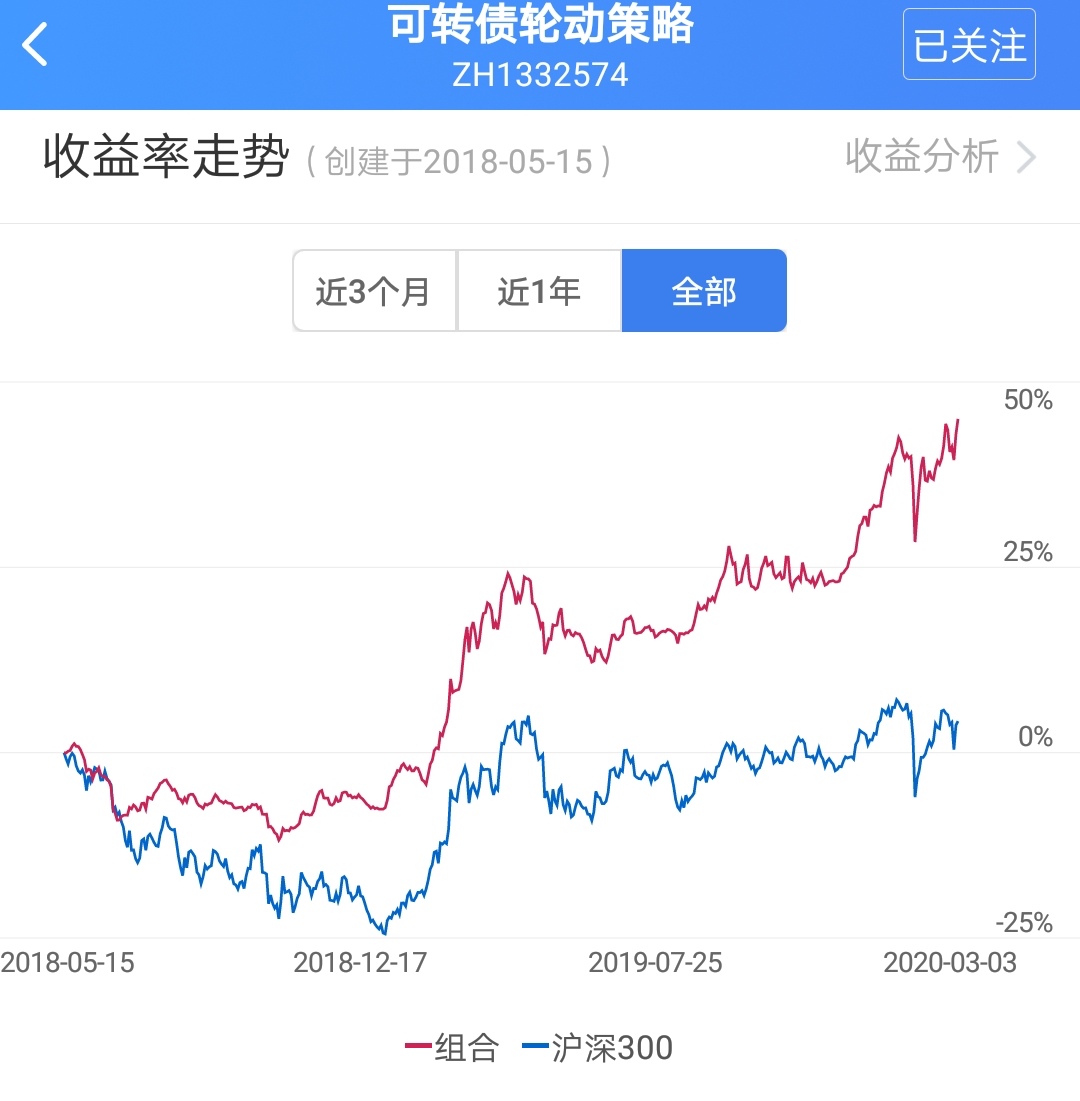

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

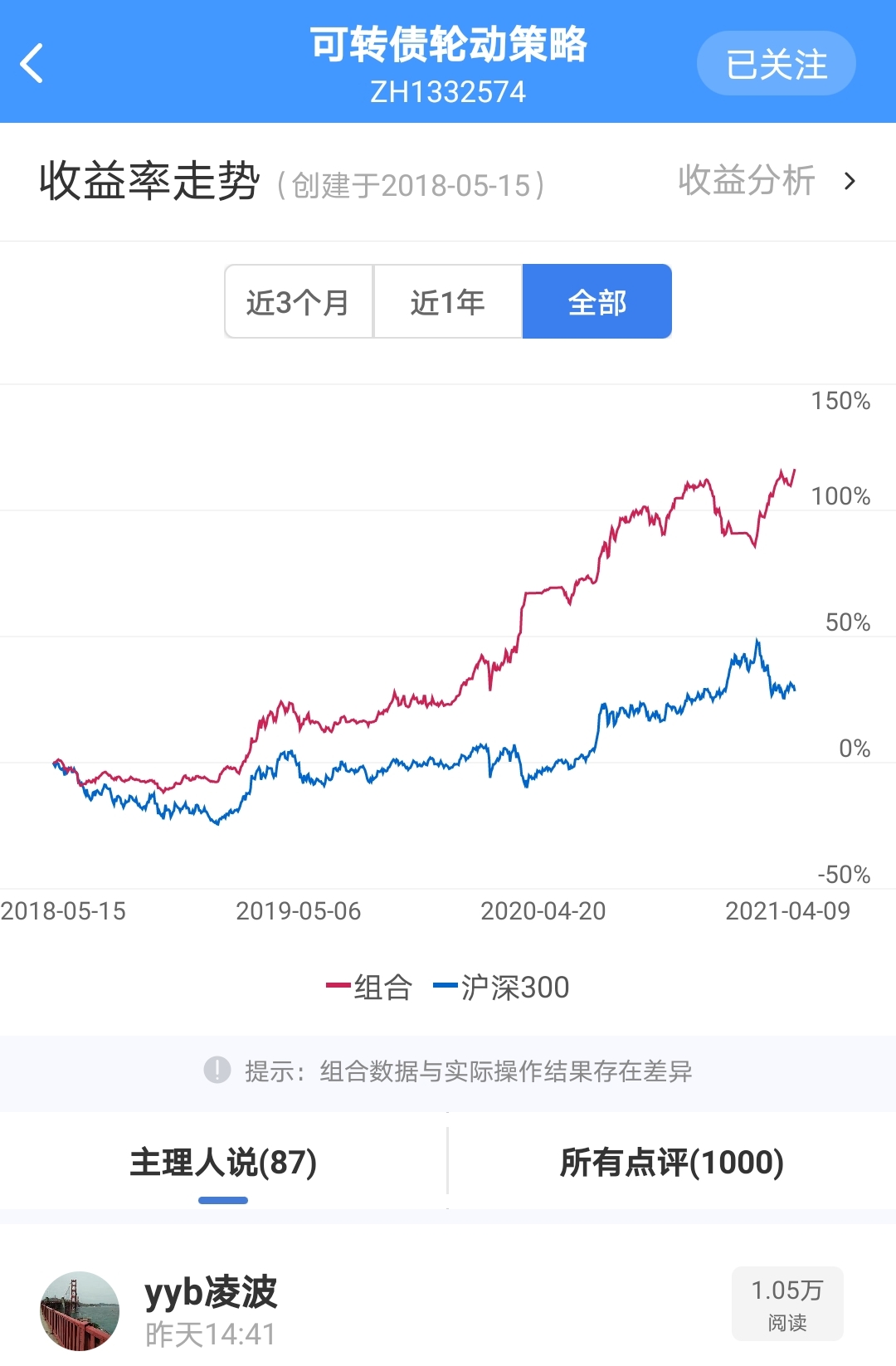

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

四象限理论很好的给出了策略的逻辑,实际操作也证明了策略的有效性。

这里有一个值得继续探讨的问题是,轮动时机如何确定?

那么是周期长点好还是短的好,还是现在的一月一轮 的周期就已经很好?

赞同来自: slowdive 、oldwain 、l93868 、fyzqxm 、skyblue777 、 、 、 、更多 »

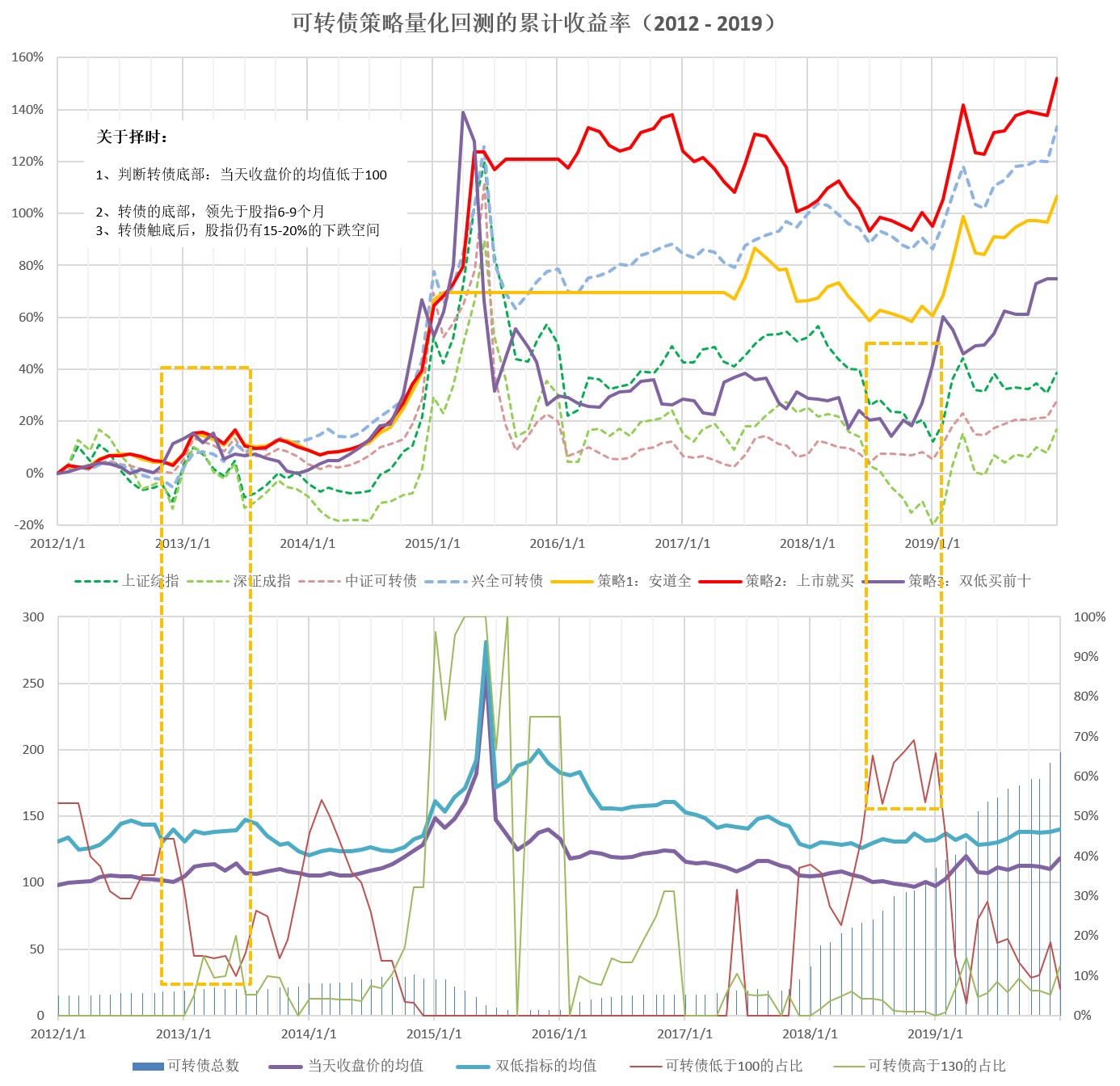

另外我觉得回测时间段还是应该重点放在15年,如下图,15年下半场,转债走了个翻倍然后腰斩之旅,怎么样抄底逃顶,不要太早退出,又不要过早入场?不要在1月份就完全看戏,也不要在7月暴跌的时候挨揍,策略年化收益好不好,全靠这6个月。

赞同来自: 闲敲棋子00 、我是一个host 、理财小邋遢 、opttrader 、empty 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第一方面:优点:双低策略还是不错的,低价+低溢价,能够筛选出一部分相对低估的标的。本人也参照双低,建仓了不少标的。

第二方面:需要改进的两条,也可以说是缺点

1、没有考虑正股的价位。如果正股已经连续拉升,达到历史高位,这时低溢价这个指标就会失真。 改进的方法是在双低策略基础上,观察正股。如果正股已经处于历史高位,则放弃该标的。换句话说,就是“双低策略+正股低位”的改进策略,简称“三低策略”。当然,“三低策略”会导致符合条件的标的比较少。

2、卖出时机的问题。双低的循环,肯定涉及何时抛出的问题。如果一直轮换,很容易放跑130以上连续拉升的转债。 改进的方法:安道全对转债抛出有一定的论述,可供参考。本人一直也在摸索,也没有找到很有效的办法,也请有经验的朋友指教。

也给jisilu网站提个建议,在目前jisilu转债双低指标上,是否可以考虑增加三低指标。将正股价格在历史上的百分位(例如历史新高就是100、历史最低就是0)加到双低指标上,形成“三低指标=转债价格+溢价率+正股价格百分位”?

以上仅供参考。

赞同来自: skyblue777 、奋斗k 、歌游

(╯' - ')╯︵ ┻━┻ (掀桌子)┬─┬ ノ( ' - 'ノ) (摆好摆好) (╯°Д°)╯︵ ┻━┻(再掀一次)

迪贝转债 103.000

通光转债 105.378

今飞转债 101.348

华源转债 108.000

万里转债 104.628

百川转债 106.891

荣晟转债 105.400

维格转债 93.720

威帝转债 107.460

亚泰转债 109.702

九洲转债 108.501

白电转债 106.660

孚日转债 108.602

清水转债 103.650

金轮转债 106.558

智能转债 105.006

三星转债 112.880

哈尔转债 107.342

尚荣转债 112.620

横河转债 102.579

考虑债底久期评级。前20的90%都在110以下了

日期,最高值,当前值,最大回撤

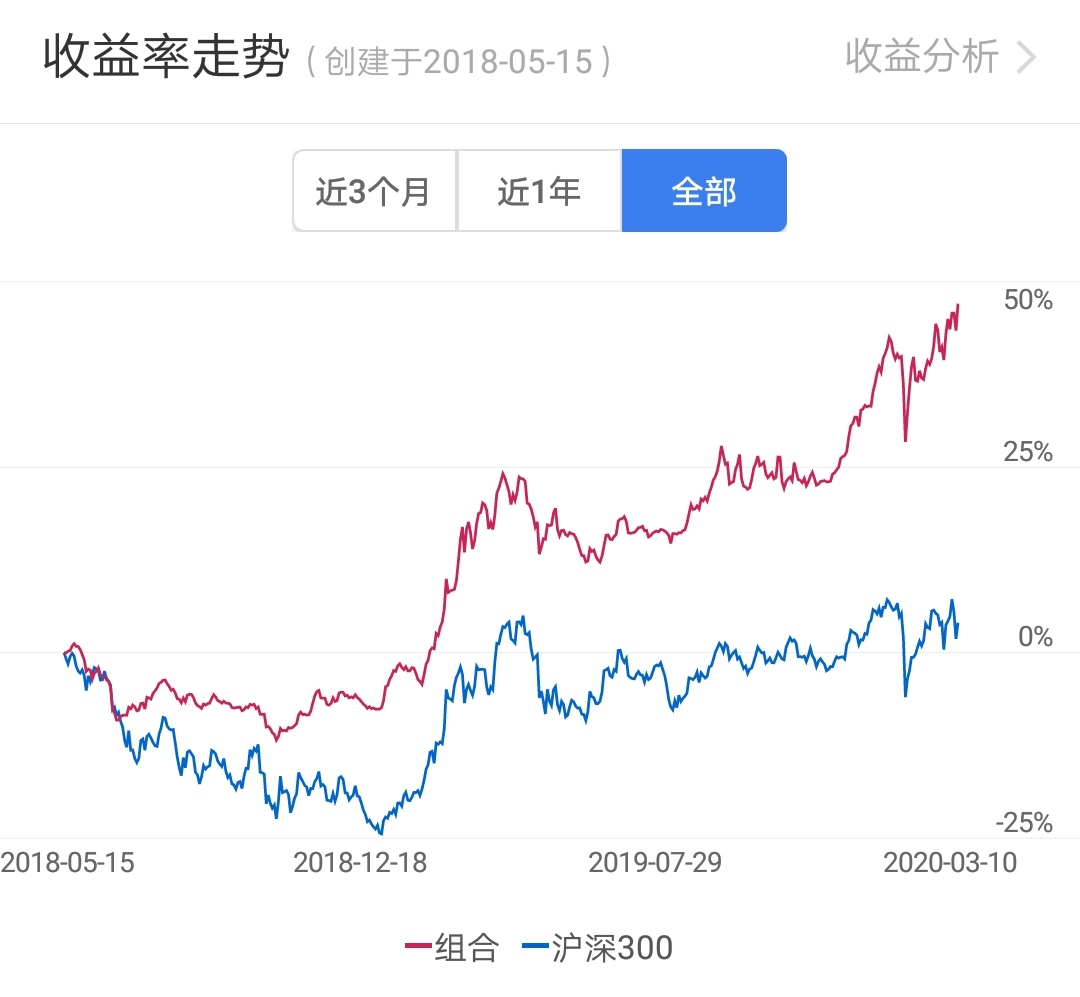

20190514,162260.56,155616.25,0.0956850512534

赞同来自: nice174 、远程打击 、skyblue777 、jx58245858 、梦想成真啦更多 »

赞同来自: tam2017 、远程打击 、skyblue777 、在路上9527 、石门店电小二 、 、更多 »

转债的生态跟几年前发生了急剧的变化,这个策略根本没有办法回测,即使回测也会严重失真。大量的新债在发行。基本上每个月都会轮到新债,这在以前是没有的。市场行情好,就会出现类似常汽这样的,110的价格,负10个点的溢价,上涨就跟随,下跌就用负溢价兜底;市场行情不好,新债立马破发,就出现90几,溢价几个点的债,这是最好的平衡债。

迪贝转债 103.000 -0.97%

通光转债 105.378 -1.37%

今飞转债 101.348 -0.74%

万里转债 104.628 -0.56%

维格转债 93.770 -0.24%

荣晟转债 105.400 -1.70%

白电转债 106.690 -1.17%

清水转债 103.650 -1.15%

另:上了2倍仓位的io c4300备兑

赞同来自: 阿宽20211019 、他蜡笔滴 、查理库 、潜行ex 、钟晨 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

至于我们是不是应该像 @Cuiyang 说的设一个110元绝对价格的红线,包括我自己也一直不建议买入105以上的转债,但我觉得这是一个主观的东西,每个人都可以设置适合自己风险偏好的红线,没必要去强求别人一定怎样怎样。

而至于 @李星蓝 提到的正股质地的问题,则更加是一个仁者见仁智者见智的东西了,对于有公司分析能力的,从公司质地出发去选转债当然也不错。

而我自己,也一直用主观偏见来指导我的转债投资,比如目前按“转债价格 溢价率×100”这个数据筛出来的前两名新天转债和通光转债以及后面的永创、金轮、亚泰等等好几只我都没有配,当然之前的利欧、盛路等等一批后面走势很牛的我也没有配,但是在这个市场的时间越久,我就越发现主观的东西真没那么重要,而冷冰冰的简单的数据才最真实。

这就是我们向楼主致敬的全部理由。

赞同来自: 他蜡笔滴 、Azhuzhu 、猪尾巴草77 、好奇心135 、miraseed 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天按照这个策略的指引粗略的阅读了近十家公司的年报,这才发现这些发债公司实际的资产负债表所揭示的现实风险要远远超越转债价格及溢价率所显示的内容。

这些公司的风险包括诉讼,商誉,经营现金流,大股东股票大比例质押,资产负债恶化,资本运作效率低下,行业竞争力欠缺等等。

以前主要集中于ROE超过30%的权益项目,最近大量阅读转债公司才发现,销售几十亿对应的净利只有几千万的实体生意普遍存在,但对应的市值却也有几十亿。也许未来降低净资产从而下调转股价是唯一的选择。

可转债的选择标的,还是要以财报为基础进行系统分析,才可能对转债的实际期权及债权价值进行准确判断。从这一点看,所花费的时间和精力并不比权益项目少多少。

就目前转债整体收益率及溢价率看,对投资人不利,只能用不断套利的方法降低成本,而转换标的也只能局限在资产负债表正常的转债范围之内,而绝非仅仅用溢价率和转债价格进行判断这样简单。

题外话,研究了大量的转债公司,才真正感受到实体生意确实太难了,没有独特的竞争优势,从事类似服装,化学品,汽车配件,仪器仪表,电缆,电子电器等等这些通用产品,净利率只有几个点,比刀锋还薄。所以作为投资人,每年能有十几个点的收益应该是幸运的。

赞同来自: 阿宽20211019 、烈火情天 、Azhuzhu 、LYXzzz 、潜行ex 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、转债是好东西,难得的双赢品种,总体上,大鳄吃肉,韭菜喝汤。

2、散户的优势是灵活,就转债目前的盘口交易量,轮动策略,散户可,机构不可。

3、散户的劣势是专业性不足,乱买瞎买,所以有一个机械的、在逻辑上也算自洽的交易标准,总体来说对交易有利。

4、投资中,逻辑主干是最关键的,这是楼主的贡献,这种贡献相比其他细节上修缮是压倒性的,所以这里再次感谢楼主。

5、楼主的观点,细节肯定有需要修缮的地方,这也是讨论意义。

6、讨论中,指出某观点的不足自然是一种贡献,如果还能提供建设性的意见,那么就更好。

7、个人觉得,投资或投机中,朴素(或者叫粗暴)未必就一定差过复杂精确。不是有选美理论嘛,心灵美比不过胸前一对C是很有可能的。

赞同来自: 阿宽20211019 、他蜡笔滴 、慢跑的胖子 、day丨day丨up 、五月初十 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

https://www.jisilu.cn/question/1090。

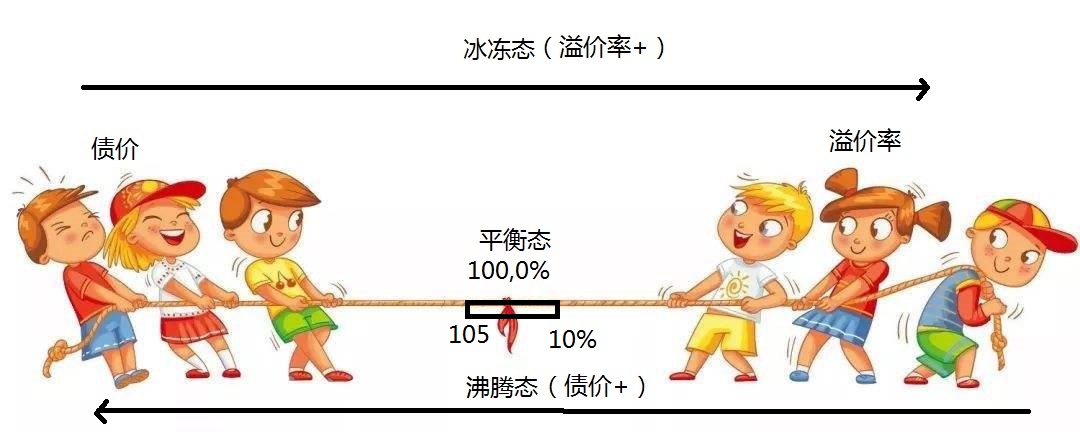

我没有看过大卫的书,但是大卫这个贴真的让我很有共鸣。当持有一篮子转债,这些转债就等于是洒在足球场上的足球运动员,有前锋、有中场、有后卫。大卫认为各种都要持有一些,然后等市场发生大涨大跌反应的时候,来做出调整,市场大跌,进行回防,市场大涨,组织进攻。但是这样干属于事后反应,什么时候大跌,什么时候大涨完全无法提前应对,转债的轮换容易追涨杀跌。yyb的思路解决了这个问题,尽量让球员集中到中场,市场大涨大跌最先知道的不是人,恰恰是转债自己,大涨的时候有些转债会冲出去当前锋,大跌的时候有些转债会收缩变成后卫。通过把球员往中场靠拢,让一轮防守反击后达到平衡态。

yyb只是提出了一种理念,不是一定要按照组合行事,完全可以灵活变通。当我们持有一篮子转债,可以算出平均价格和平均溢价率,就知道组合是偏债性多一点还是股性多一点,那么就要想办法把这篮子转债的平均价格和平均溢价降下来,想办法把面粉捏成面团,比如,篮子里面有个价格110,溢价30%的转债,正好篮子外面有价格110,溢价10%的转债,我们就可以轮换一部分。争取把那些价格涨的高的,溢价拉的太大的想办法轮出去。

就扯这么多了,88。

赞同来自: 素1993 、海浪9999 、Azhuzhu 、北欧神话 、夜雨沧神 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总体上,策略还需要更长时间测试验证,需要回答如下问题,如果前十转债均值慢慢到了120+,然后从120慢慢回落,策略净值回撤能不能超越300?目前没有这部分数据。另外,如果不买110的债,不跟随均值到120,虽然可以躲过大跌,但同样等于是放弃了3000点到4000点的星辰大海。

18年7月底-18年12月底,一路跌:

前十均值从95.8到96.4,持平,95就是铁底。

沪深300跌了14个点。

策略跌了4.7个点。

19年1月初-19年4月底

前十均值涨到107,涨11个点。

沪深300涨30点。

策略涨39点。

19年4月底-19年5月底

前十均值回到105,跌1.8个点。

沪深300跌7个点。

策略跌1.7个点。

19年6月初-19年12月底

前十均值涨到111,涨6个点。

沪深300涨13个点。

策略涨13个点。

策略时间太短,需要一轮牛熊来验证,各人买卖自负。

京公网安备 11010802031449号

京公网安备 11010802031449号