Edge

Edge Chrome

Chrome Firefox

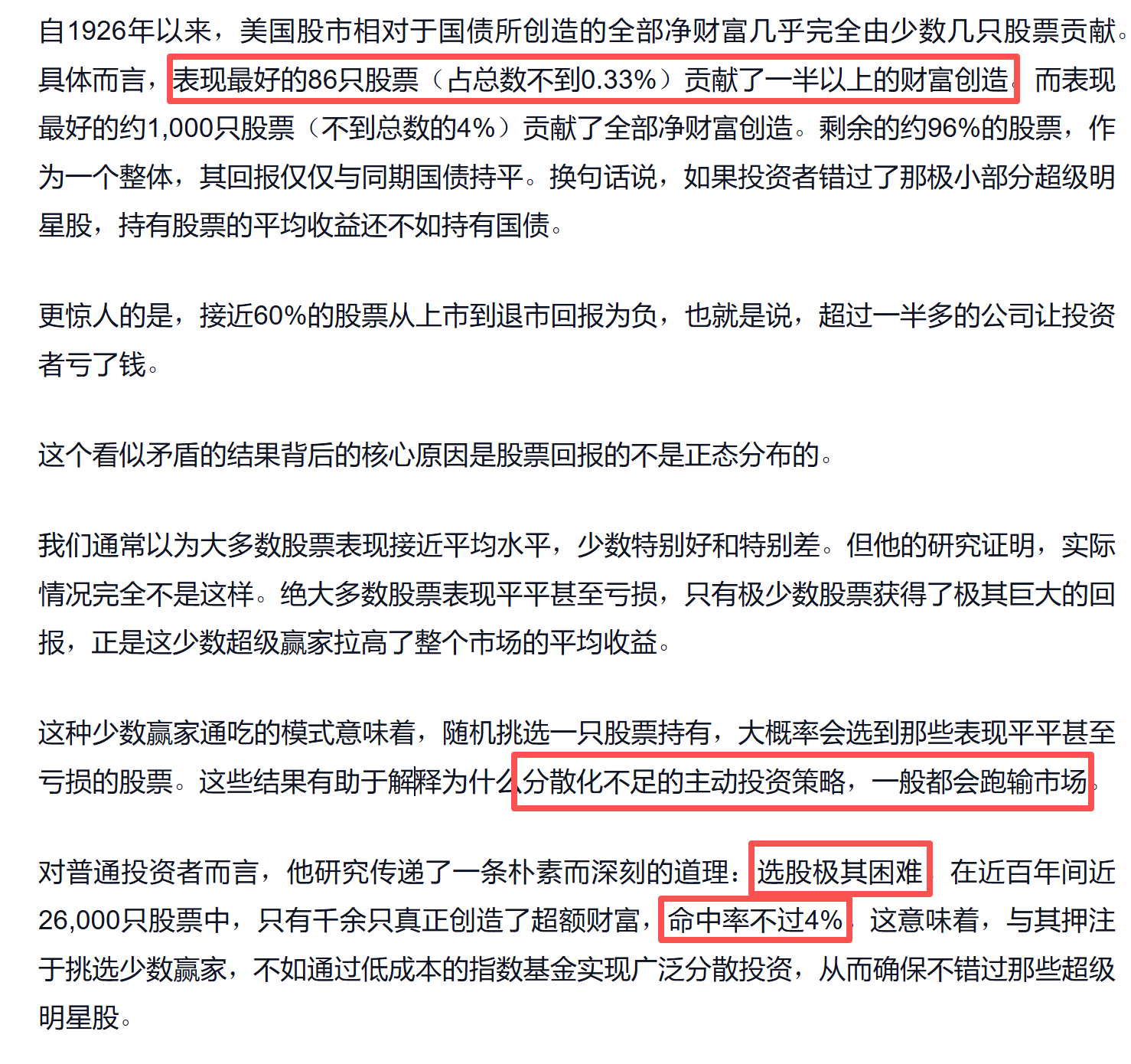

Firefox2013 -16.67% 0.83 -16.67%

2014 8.98% 0.91 -4.70%

2015 27.00% 1.15 4.87%

2016 25.44% 1.45 9.67%

2017 68.26% 2.43 19.47%

2018 -11.85% 2.15 13.57%

2019 135.34% 5.05 26.03%

2020 101.65% 10.18 33.66%

2021 -26.34% 7.50 25.09%

2022 -4.76% 7.14 21.73%

2023 -23.65% 5.45 16.67%

2024 18.29% 6.45 16.81%

2025 37.41% 8.87 18.28%

投资理念:

以合理或低估价格买入优秀企业长期持有,适当分散,动态平衡。

投资座右铭:

在市场上屡屡失败的输家,正是那些无法抵住诱惑的投机者。 --摘自《漫步华尔街》

年初持仓:

泡泡玛特 79.20%

心动公司 20.80%

目前的持仓算不算组合,只能算是中短期的极限搏命模式,希望搏命不要变成薄命。

就用我在2025年度总结里的一段话来表明我当下的想法吧。

=》

我理想中的组合:可能大概分散重仓4~5只股票,再分散小仓位配置一些卫星股/指数基金。

但是,泡泡这次我还没有完全认输,如果在现在我觉得算是便宜的价格割肉,再换回估值合理的腾讯,海油,我现在做不到,所以,一段时间里,我可能还是会维持这样的仓位独自苦苦支撑,我骗不了自己,说服不了自己,只能这样赌下去。。。

如果泡泡能回到280以上,同时,腾讯,海油没有大张的话,我会在280以上逐步减仓一部分换回腾讯/海油,并且长期持有尽量不再卖出腾讯/海油。

《=

新的一年,我还是看好:泡泡/心动/腾讯/海油。

赞同来自: MaoXin 、shiyouiy 、川军团龙文章 、happysam2018 、xiaofeng71 、更多 »

谈下pdd,我是亏了不少,痛定思痛后果断割了。这个公司不回购不尊重股东,政策相关风险还不小,坚决拉黑不买。出去的钱宁可亏在m7,也不买这种中概。相比较而言,腾讯好很多腾讯也不错,不过感觉赔率比拼多多低了不少。

你说的回购,分红问题,网上讨论也挺多。我持中性看法,就是,目前在发展投入阶段(国内和海外都是)不回购不分红我可以接受,暂时不能判断以后就一定会或者不会回购分红。所以,就看你相信什么了,我目前还是对管理层投信任票。

政策风险,这个确实没法绝对判断,但是要这么说的话,哪个公司没有政策风险呢?游戏毒害青少年A4纸过去也没几年。

为啥不等今年二季报出来在加?多多2025年第二季度投资收益100亿,今年要达到这个收益不太可能。净利润还要下降。最近几年财报出来百分之八十都是跌的。当前就很便宜,更怕没买够错失,我不在乎拼多多会继续跌,甚至在我买到足够仓位前我希望能继续跌,当然,同时我希望泡泡涨,这样换过来最舒服。

融资加了大约2.4pp的多多:券商帐户的融资可以过几天还掉,所以不会有长期利息。但实际还是加了杠杠,泡泡跌的暂时不想减,等待看看有没有反弹的机会再减泡泡来还这笔借款,如果运气差泡泡不涨甚至跌,那只能背着增加的这部分杠杠久一点了。为啥不等今年二季报出来在加?多多2025年第二季度投资收益100亿,今年要达到这个收益不太可能。净利润还要下降。最近几年财报出来百分之八十都是跌的。

不敢碰pdd纯美股,其他港股的好歹有港股通还能补一点还好吧,我是买入时就做好类似持有10年的打算的,也许更久。在目前我能看到的机会里,感觉PDD是最好的机会了,我更多的担心是:1 多多买的不够 2 泡泡仓位太重,现在没有持股信心担心看错泡泡,又没有稍微像样的反弹能退出止损一部份,能够有机会换便宜的多多,泡泡能少亏点割肉我就很满意了。

看看123 - 80hou

赞同来自: lauwvb 、happysam2018 、文撕墨客 、ypcypc

很久没有写感悟了,最近也做了不少调仓,稍微写一下。1 泡泡认错认输。 说认错认输,不是说对公司的看法上认错,公司无疑是好公司好生意,错的是我自己之前不该死怼超级重仓,第二错是之前高位(至少估值不是一眼便宜吧)买太快过于看好,简单说头脑发热吧。哭着说一个笑话,泡泡300多的时候,我觉得整个牛市有点过热了到泡泡躲市场的高估和过热,结果没几个月腰斩以上。尤记得当时泡泡300出头腾讯630左右,一股腾讯...大佬,我觉得你很直爽,毕竟公开实盘操作的大佬没几个,基本判断都是对的,也跟投了不少。康方除了给summit还有别的管线,这些管线应该也值钱,另外三生也不错,他有类似的分子,给辉瑞开发三期,主要是三生有现金,有仿制药,个人觉得值博率更高。除了大股东不怎么分红,没啥毛病,但怎么也比pdd要强点

赞同来自: 菠菜咋样 、文撕墨客 、ypcypc 、amare32

首先,对波动无感,并不完全是这样的,客观的自我评价的话:我既不是对波动无感,也不是害怕波动的,讨论任何事情都不是单一维度的,而是需要结合很多相关条件一起才能讨论。当你看好某个股票刚开始建仓时,你大概率希望股价继续暴跌可以买入更多,账面的亏损其实无关紧要。当你已经打满并且弹尽粮绝时,你还希望股价下跌,只有神经病和骗子,以及自欺欺人而不自知的人才会这样。如果我对某个标旳非常看好,重仓买入后即便大幅下...木瓜兄实践价值投资理念,过程中学到很多(包括投资心理学方面),审视自己以后要怎么做,感谢。我是段永平李录巴芒费雪等价值投资大师的理论信徒,前一阵子查到段永平过去七年年化51%排在第一位,所以会时不时拿您跟他们持仓、仓位、波动做T、心理等进行对比,目前观察到的一些情况和想法:

持仓方面,2026Q1,段永平持有PDD、泡泡玛特、腾讯,其中PDD占比10%是他第四大持仓;李录持有PDD14%是他第二大持仓。其实我有点纳闷您为什么一直没买他们重仓的苹果、谷歌、英伟达、美国银行等而选了PDD。我没用过PDD不太懂,它有什么护城河吗?比亚马逊京东淘宝拼杀中胜出?据管我财说PDD在供应商那口碑不太好。PPMT去年咨询过您,还有跟Miniso的对比,但始终不确定您说的PPMT自营IP护城河能确定未来能一直保持优势吗?我看不懂哈也不敢盲目相信大师,段永平天天喝茅台所以他能看懂,我的逻辑是白酒暂时反转不了,所以目前跟着大师买了些腾讯。

仓位方面,您的相对过于集中,他们都没有如此重仓一只股票,段永平基本50%仓位苹果,他只有在2022年开始超过70%仓位苹果(加上伯克希尔也重仓苹果实际那几年段永平的苹果持仓远超70%),今年段仓位分散了一些苹果仓位不到40%。李录目前第一重仓谷歌占比50%。巴菲特第一重仓苹果占比20%。我的经验是自己作为普通人没他们那么大团队那么多精力研究那么透一家公司,为了避免自己因能力不足盲目自信并预防黑天鹅灰犀牛,稍微分散一些,任何一家仓位不易过重。

我看他们做T没有您频繁,基本都不投医药股,记得有本书上巴菲特说过不投医药股的原因。不过一切都是变化的,他说不买科技股前些年不也重仓买入苹果了。段永平说不喜欢马斯克性格但欣赏马斯克做事态度前段时间还买入特斯拉,说不定他以后还会买spaceX呢。

祝木瓜兄收益节节新高,第一位还是保重身体吧,否则得不偿失。

赞同来自: wz2105 、云海拾贝 、ypcypc 、用力折腾 、happysam2018 、 、更多 »

首先,对波动无感,并不完全是这样的,客观的自我评价的话:我既不是对波动无感,也不是害怕波动的,讨论任何事情都不是单一维度的,而是需要结合很多相关条件一起才能讨论。感谢木瓜老师你写这么多。能读到这样真诚的自我剖析,是我的幸运。祝后续投资,先稳,再久,后丰。身体为重,保重。

当你看好某个股票刚开始建仓时,你大概率希望股价继续暴跌可以买入更多,账面的亏损其实无关紧要。当你已经打满并且弹尽粮绝时,你还希望股价下跌,只有神经病和骗子,以及自欺欺人而不自知的人才会这样。

如果我对某个标旳非常看好,重仓买入后即便大幅...

打新交朋友

- 孙子的先胜;老子的不争

- 孙子的先胜;老子的不争

赞同来自: wz2105 、ypcypc 、曾凡超 、happysam2018 、用力折腾 、 、更多 »

首先,对波动无感,并不完全是这样的,客观的自我评价的话:我既不是对波动无感,也不是害怕波动的,讨论任何事情都不是单一维度的,而是需要结合很多相关条件一起才能讨论。... 阅读全文在外面,通读了,有空再写详细回复。总体觉着你是吃这口饭的人,不是顶尖天赋,但绝对是前百分之五的优等生,股票就是很难的事情,你是为数不多真从股票赛道赚到可观收益的人

MoneyMemory

- 初闻不知曲中意,再听已是曲中人。

赞同来自: ypcypc 、happysam2018 、好奇心135 、文撕墨客 、丢失的十年更多 »

首先,对波动无感,并不完全是这样的,客观的自我评价的话:我既不是对波动无感,也不是害怕波动的,讨论任何事情都不是单一维度的,而是需要结合很多相关条件一起才能讨论。木瓜兄在资本市场肯定是赚钱的,绝对值也不小。

当你看好某个股票刚开始建仓时,你大概率希望股价继续暴跌可以买入更多,账面的亏损其实无关紧要。当你已经打满并且弹尽粮绝时,你还希望股价下跌,只有神经病和骗子,以及自欺欺人而不自知的人才会这样。

如果我对某个标旳非常看好,重仓买入后即便大幅...

帖子往往吸引不少的热度,源于有独立的认知,判断以及实盘的真实操作和感悟。高波的标的天生对人是巨大的考验,楼主也开始尝试一些相对低波更具确定性的操作,也能看到楼主的改变。

军事上背水一战和结硬寨打呆仗都有经典的案例让人们铭记,以终为始,到底想要惊涛骇浪的一生还是稳扎稳打的前进需要结合个人的情况去做选择,适合自己的,就是最好的。

赞同来自: 塔塔桔 、菠菜咋样 、XDD不合规 、说不得2039 、jzl0112 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

关注楼主好几年了,整个过程和体验都是一直跟随关注过来的,我就是想问,自我评价,从天生的角度,你对波动是基本无感,还是适中,还是敏感,据我观察是处在中间态。我认识一位身边的价投大师,我觉着天生性格就内核稳定,波动基本无感。这个我觉着是理念占一部分,天生性格很重要。想问问楼主是如何坚定走上价投之路的,是对底层理念的认同,还是机缘巧合命运使然?首先,对波动无感,并不完全是这样的,客观的自我评价的话:我既不是对波动无感,也不是害怕波动的,讨论任何事情都不是单一维度的,而是需要结合很多相关条件一起才能讨论。

当你看好某个股票刚开始建仓时,你大概率希望股价继续暴跌可以买入更多,账面的亏损其实无关紧要。当你已经打满并且弹尽粮绝时,你还希望股价下跌,只有神经病和骗子,以及自欺欺人而不自知的人才会这样。

如果我对某个标旳非常看好,重仓买入后即便大幅下跌,只要我对基本面和前景判断觉得没问题,我一般都是坦然承受,道理很简单,没有人能预测股价短期走势,这一点我从没怀疑过。所以,重仓买入后股价下跌对于我来说是很正常的事情,没觉得有什么问题,如果股价上涨了,也是一样,没什么不同,一切都是基于每一个当下如何去评估未来。

即便股价涨了几倍,如果我觉得未来还是看好,大多数情况下仍然是不卖,或者卖一点换其他的。事实上,我这样做吃了很多亏,我并不是说我这样做是对的,而只是客观展示我自己的过往。

真实的情况是,当自己重仓看好的股票持续下跌时,我可能会觉得性价比更高了,然后就是调仓继续怼,这也造成了我经常超级集中到某个股票。有时候对了,有时候错了。比如我在微创上5.5倍没卖最后跌了95%,跌到90%多以上我认错了,很难解释是因为波动因为持续的下跌而认错割肉,但我觉得更多的是觉得应该放弃对公司基本面上的幻想,而应该基于事实来评估。

泡泡是另一个故事,高位,我不断用腾讯海油百济等等股票来换股加仓,低位了情绪撑不住了再反向换过来分散保命,本质上是高买低卖,自己割自己的肉,损失巨大。加上最近几年自己的身体和情绪情况,我必须承认,没有人是冰冷的机器,当你超级重仓时,无论之前多么看好,无论公司真实基本面是否真的变坏,个人都很难承受这样的波动!股价高位,头脑发热看好的时候,想的只有赚钱,生怕买少了,超级重仓暴跌之后,才想到分散保命了。可以毫不夸张的说,我炒股炒出了至少3个不算小的病。有时候也想过,可能自己确实有时候给自己的预期和要求太高了。经历了几次大起大落,现在确实觉得在资本市场活下去活长久最重要,而不是急于求成急于赚大钱,所以,我以后再不想超级重仓赌一个股票了,再再再看好的股票我希望仓位也要控制在30%以下吧。

说了很多,其实对于波动,我觉得是很正常的事情,没有人能预测股价短期走势,我买入股票大部份情况下都是基于当下选择自己觉得可以长情的公司,短期市场报价其实与自己关系不太大。当然,经过多次毒打之后,我也承认,股价涨多了明显不便宜甚至贵,需要将计算器按冒烟的时候,该卖还是卖吧,至少适当减仓。长期持有不是目的,任何时点都应该站在“此时此刻”来评估投资决策。

回到最后的问题:缘何选择价值投资。首先,我也不敢说自己是在做价值投资。我并没有刻意去选择什么路线,我也不喜欢对投资者打标签定性甚至审判。我觉得每个人都应该选择适合自己的方法去做投资。

从我个人来说,大约2013年开始,觉得在工作上一眼看到头年龄也慢慢上来了,需要为未来做些打算,觉得有必要好好学习下投资这件事。最早的时候,资金少主要是在打新股,然后少量资金慢慢试水股票二级市场,一开始主要是看博客跟着博客,鼎财上的大神们追买,发现大神们可以轻松抓板,而自己跟着买实际没赚到钱呀。同期,也是,开始主动学习,买了很多投资的书,也有看线的【笑傲股市】发现不怎么看的下去,更多的还是自然而然的接受巴菲特芒格的投资理念吧,我觉得,本质上,是一个人生观价值观双向选择的过程,你是什么样的人,最终就会选择怎么做投资。这没有高低之分。就比如,我之前有评价过朋友,比较“胆小”涨了一点就卖跌了一点就跑,这其实也没啥问题,这种人赚不了大钱但也不会亏大钱,那他来资本市场就是玩玩吗,也挺好,别人也没打算通过炒股致富。认真的说,我从一开始入市,目标就不是玩玩,我是真想认真做好投资,现实中的我也是这样,不想做的事情我压根不想干,干我就想干好。

当然,兜兜转转起起落落,我在资本市场13年多了,认真的说也算是赚了一些钱,不过,确实现在自己觉得自己确实犯了很多大错,做的并不好,现在算下来也没赚多少,当然比大部份普通股民可能多不少,只是我觉得与自己的付出包括健康损失比,赚的很少,而且还不稳呀,要是重仓股继续暴雷又得损失不少。

又说多了说远了,最后简单总结下:我觉得投资策略理念是与人的价值观人生观相互选择的结果,我个人是相信以合理或低估价格持有好公司的模式,现在要加上一条,分散投资构建更稳健的组合。

具体到公司选择,我觉得不能刻舟求剑,时代在变,曾经的好行业好公司换一个时代背景可能就变成了最差的商业模式,就比如:当汽车出现后,马车就被淘汰了,这样的例子太多。所以,我觉得还是要不断跟踪和动态评估公司的基本面。

以上,难免废话多多,就此打住。

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: ypcypc 、sdu2011 、zsy343 、happysam2018 、好奇心135 、 、 、更多 »

很久没有写感悟了,最近也做了不少调仓,稍微写一下。关注楼主好几年了,整个过程和体验都是一直跟随关注过来的,我就是想问,自我评价,从天生的角度,你对波动是基本无感,还是适中,还是敏感,据我观察是处在中间态。

1 泡泡认错认输。 说认错认输,不是说对公司的看法上认错,公司无疑是好公司好生意,错的是我自己之前不该死怼超级重仓,第二错是之前高位(至少估值不是一眼便宜吧)买太快过于看好,简单说头脑发热吧。哭着说一个笑话,泡泡300多的时候,我觉得整个牛市有点过热了到泡泡躲市场的高估和过热,结果没几个月腰斩以上。尤记得当时泡泡300出头腾讯630左右,一股腾讯...

我认识一位身边的价投大师,我觉着天生性格就内核稳定,波动基本无感。这个我觉着是理念占一部分,天生性格很重要。

想问问楼主是如何坚定走上价投之路的,是对底层理念的认同,还是机缘巧合命运使然?

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: ypcypc 、happysam2018 、好奇心135 、用力折腾 、gaokui16816888 、 、 、 、 、更多 »

很久没有写感悟了,最近也做了不少调仓,稍微写一下。1 泡泡认错认输。 说认错认输,不是说对公司的看法上认错,公司无疑是好公司好生意,错的是我自己之前不该死怼超级重仓,第二错是之前高位(至少估值不是一眼便宜吧)买太快过于看好,简单说头脑发热吧。哭着说一个笑话,泡泡300多的时候,我觉得整个牛市有点过热了到泡泡躲市场的高估和过热,结果没几个月腰斩以上。尤记得当时泡泡300出头腾讯630左右,一股腾讯...千万资产还这么折腾身体真不合算,不像我们只一心想脱离打苦工和让家人生活好一些,才来市场搏一搏,但是现在市场又很难赚钱,看对买对了是牛市,做错了就是大熊市真的太难了,人生有几个十年消耗,赚不到钱家人没分享到好的生活反而被拖累到了。

赞同来自: 塔塔桔 、XDD不合规 、ypcypc 、xicaiyiming 、周侃侃 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1 泡泡认错认输。 说认错认输,不是说对公司的看法上认错,公司无疑是好公司好生意,错的是我自己之前不该死怼超级重仓,第二错是之前高位(至少估值不是一眼便宜吧)买太快过于看好,简单说头脑发热吧。哭着说一个笑话,泡泡300多的时候,我觉得整个牛市有点过热了到泡泡躲市场的高估和过热,结果没几个月腰斩以上。尤记得当时泡泡300出头腾讯630左右,一股腾讯可以换2股泡泡,大约这样的比例我换了不少。最近150开始我心理防线算是崩溃了,虽然之前泡泡跌到过更低价格,但当时没崩溃,在经历一个小反弹再次下跌时,有点崩了。我前面写过:认输,保命。放弃了执念,减了些换成腾讯和心动了,分散保命。后面有陆续换了些,可惜腾讯跌到420马上大反弹,420多换的不够,但是,在这周460多我还是下定决心多换了不少。

泡泡我还巨亏大几百,或许有一天能回本,或许要很多年,或许再也不能回本了,谁知道呢,写下这些的时候,就算是正式给自己做个声明做个交代:放下执念,放下赚快钱,特别是,放下赚大钱的急躁心理,投资要的是活的久,要的是安全第一,快就是慢。到了人生现在这个阶段,确实再承担不起大风险了,不亏,慢慢积累财富才是正确的事。所以,构建一个稳健,分散,反脆弱性的投资组合才是正道,再不想超级重仓压一个赌命了。

所以,如果泡泡继续涨,我还会分批减,换成我觉得还不错的公司。

2 腾讯:我觉得依然是确定性非常高的好公司,值得长期重仓持有,当然,对回报率不要预期太高。要的是安心和长久。话说,我感觉元宝的使用体验最近是明显提升了很多,之前一度卸载了元宝的。敢为天下后,希望腾讯在AI这一步能再次重写这个故事。

3 心动:从静态估值上看已经非常便宜了,目前对应26年前瞻PE大约10倍多不到11倍,差不多又是买TapTap平台白送游戏的感觉。不过,我最近有意多加了账面更贵一点的腾讯,而有意控制暂时没加心动。主要的考虑还是觉得有些不确定性吧,前阵子XQ两位大V甚至因为心动的看法吵起来,我觉得适当保留一份谨慎也好。毕竟从确定性来说,腾讯是简单题,400出头的价格买入,大概率(长线)是赚钱的,多少的问题。但是,我觉得心动依然是明显的好生意好公司好管理层,业绩上的不确定性基本也被当前股价下跌抵消了。从组合来说,腾讯和心动在行业上有重复,所以,整体我还是想控制二者加起来仓位上限最好在40%以下,原则上不超过45%会觉得踏实点。最后,如果心动继续跌,我大概率会慢慢加仓,但会控制节奏。

4 多多。没啥好说的,在我换股加仓的考虑里,多多会是第一优先级想加的,无奈没有美刀,我乐见多多再跌半年哈哈。认真的说,我也看到很多对多多的抱怨,不回购不分红等等。当然也有不少力挺多多的。我觉得回到投资的底层逻辑:第一,多多是一眼可见的便宜,如果对比估值,如果只能选一股,我甚至不想买腾讯,有ALL IN多多的冲动。第二,是否信任管理层,如果信任,那就相信管理层的想法吧,不用急于要求多多进行股东回报,我个人是可以接受。

5 百济神州:目前股价我觉得不贵吧,也算是为了分散,那觉得不错就买点吧,如果继续跌,会继续加点(同时要泡泡上涨或不跌),但,总体上我会考虑控制创新药行业的仓位上限,极端便宜可能会考虑超过10%,否则正常情况下不打算对这个行业再给予大仓位,主要是这个行业风险不确定性太高,股东回报又遥遥无期,小仓位当作风投吧。

另外,看到雪球大佬财主和STH都买了康方,可能是觉得药效基本没问题了,个人还是拿不准考虑之后暂时放弃。目前康方市值和萨米特几乎差不多,如果确定看好112在美国能成,那感觉还不如直接买萨米特,毕竟权益大头在萨米特手里。总之,我看不太清,暂时放弃,但是如果康方能继续大跌到600亿人民币市值左右,肯定会考虑买入一点风投仓位。如果错过了就算了吧。

6 最后再说下健康问题,今年又发现身体出现了心血管方面的问题,与饮食睡眠应该有很大原因。心情不好,但也认清现实,无奈也要接受。好好吃药,调整饮食,早睡,适当锻炼,总之,发现错了,那么从现在就开始纠错。

这也是我与自己和解,放弃赚大钱赚快钱的执念,减少焦虑,健康是1,其他都是0,没有健康,一切都是0,也与大家共勉。大家都珍重。

赞同来自: 文撕墨客 、heheqiaoqiao 、happysam2018 、genamax 、snoooker 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周减泡泡,加腾讯。

泡泡玛特 62.04%

心动公司 14.77%

腾讯控股 18.99%

拼多多 4.20%

赞同来自: 文撕墨客 、happysam2018 、塔塔桔 、南瓜猫 、阿拉德勇士更多 »

周增:8.89%,年增:-10.40%,仓位:104.11%,港币汇率:0.8635,美元6.7621。本周减泡泡,换腾讯和心动。泡泡玛特 64.51%心动公司 15.26%腾讯控股 15.95%拼多多 4.28%恭喜大木瓜老师

flyzizai

- 金钱来之不易,花之多功,投之慎重,多买人力。

周增:8.89%,年增:-10.40%,仓位:104.11%,港币汇率:0.8635,美元6.7621。泡泡减着减着怎么仓位还多了?写错了吧

本周减泡泡,换腾讯和心动。

泡泡玛特 64.51%

心动公司 15.26%

腾讯控股 15.95%

拼多多 4.28%

韩大先生 - ambition

赞同来自: arking83

这个问题,我前几天我就回复过了的。50% 跟 5% 的持仓差太多啦

至于段总,我非常尊敬他,但是与我是否减仓泡泡无关,我需要重新平衡我的持仓组合,我需要先保证底线:活下去。

如果我有无限子弹,我当然会加泡泡了,可惜没有

赞同来自: YmoKing

周增:-3.16%,年增:-17.71%,仓位:105.43%,港币汇率:0.8673,美元6.7957。本周减泡泡,换腾讯和心动。泡泡玛特 62.17%心动公司 15.48%腾讯控股 17.17%拼多多 5.18%多多业绩低于预期 盘前大跌

赞同来自: ypcypc

我完全不知道,我现在只是觉得腾讯和心动从现价开始持有后面大概率不会亏钱,短期再跌10-20个点也有可能,谁知道呢,我现在泡泡切回来肯定是亏傻的,高价切到泡泡低价切回来吗,所以说是认输,我现在切回来的目的就是认输前面狂赌泡泡了,现在切回来就是为了分散配置下,保证下限不至于以后把本钱亏光,而已,我无法比价这3家公司的赔率大心脏选手,木瓜老师,祝好运

我完全不知道,我现在只是觉得腾讯和心动从现价开始持有后面大概率不会亏钱,短期再跌10-20个点也有可能,谁知道呢,我现在泡泡切回来肯定是亏傻的,高价切到泡泡低价切回来吗,所以说是认输,我现在切回来的目的就是认输前面狂赌泡泡了,现在切回来就是为了分散配置下,保证下限不至于以后把本钱亏光,而已,我无法比价这3家公司的赔率腾讯跌的有点看不明白

MoneyMemory

- 初闻不知曲中意,再听已是曲中人。

泡泡认输,减了2800股,换腾讯700,换心动2000。最大的错误就是太过集中重仓。分散保命,我承认自己就是菜逼。今年港股确实难做,在一个难做的大环境里面折腾,也不要丧失了最后的信心。

如有牛转熊,可以休息。在熊底再次出发。

pppppp

- +---++--+-+++++++++++

赞同来自: 西风烈 、happysam2018 、MaoXin 、安静的小白

泡泡认输,减了2800股,换腾讯700,换心动2000。最大的错误就是太过集中重仓。分散保命,我承认自己就是菜逼。今年的港股确实太难;

港股,地狱级;

俺的美团也是天天软趴趴的;

赞同来自: 塔塔桔 、三千军甲 、happysam2018 、丢失的十年 、MaoXin 、 、 、 、 、 、 、更多 »

泡泡认输,减了2800股,换腾讯700,换心动2000。最大的错误就是太过集中重仓。分散保命,我承认自己就是菜逼。我也持有一些相关仓位,最近港股是有点惨烈,全仓集中相信更难受

基本面没问题的话,都会回来的,感谢一直以来的分享,关关难过关关过,相信木瓜博士一定能扛过去,

共勉。

赞同来自: happysam2018 、lauwvb 、llvll 、gaokui16816888 、超级怂人全靠蒙 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周加仓PDD。

泡泡玛特 66.38%

心动公司 15.48%

腾讯控股 13.34%

拼多多 4.80%

pppppp

- +---++--+-+++++++++++

赞同来自: tigerpc 、xiaofeng71

这肯定是错误的,PDD也受到了处罚。当然,更多的细节和内情,我们一介屁民也无从知晓。是的

这个问题有多严重?其实我们屁民也很难判断,我们说了也不算。

回到投资来说,我觉得抓问题要抓重点:

1 现在估值是否便宜?

2 这个团队/公司是不是很能打很专注?是不是提供了好的产品和服务?是不是在持续创造利润?是不是在持续成长中并且有很好的增长预期?

3 我觉得没有公司是完美的,公司也会经历不同的发展阶段,出现不...

有实践才有发言权;

pdd是个人使用采购频率最高的;

对买家相对倾斜;同品牌同类型产品,jd,tb,pdd其中8.5成部分,pdd有价格优势;

jd的优势就是快,自营产品,上午订,下午到;长三角地区,其他未知;

tb干不过pdd,jd,就反手干美团,闪购90%的外卖都比美团便宜,且差价不小;

美团40多,tb35元;

团购产品,抖音比美团实惠;

这是个人生活采购中实际接触的现状;

pdd,jd,tb,抖音,都各有千秋,唯独美团是根草;

这肯定是错误的,PDD也受到了处罚。当然,更多的细节和内情,我们一介屁民也无从知晓。非常感谢Thanks♪(・ω・)ノ

这个问题有多严重?其实我们屁民也很难判断,我们说了也不算。

回到投资来说,我觉得抓问题要抓重点:

1 现在估值是否便宜?

2 这个团队/公司是不是很能打很专注?是不是提供了好的产品和服务?是不是在持续创造利润?是不是在持续成长中并且有很好的增长预期?

3 我觉得没有公司是完美的,公司也会经历不同的发展阶段,出现不...

赞同来自: 塔塔桔 、我丢了 、温不倒柔 、丢失的十年 、wz2105 、 、 、更多 »

卖腾讯是因为啥?感觉HY3应该慢慢跟上第一梯队了,后续AI叙事会起来。本来不想用腾讯换的,腾讯我觉得挺好的公司估值也不贵。我本来是想等泡泡反弹到200附近同时PDd不涨,用泡泡换。结果泡泡又跌下来了,能不能反弹,会不会继续跌都说不好,我也是亏麻了,算是赌到底不想割泡泡了,起码目前价位不想割。

另一方面,我希望每年尽可能把PDD买足(每年家庭的WH额度用满),我也不知道PDD是继续跌还是会突然涨起来,我更担心突然涨起来而我没买足。所以,我想尽快把今年的任务完成,下一次再买PDD就要等到明年了。

在不想动泡泡和心动的情况下,我只能忍痛割爱减腾讯了,从中短期来说,腾讯由于资本开支加大,可能影响短期业绩,或许中短期也涨不了多少。从长远点看,我觉得PDD的成长空间和速度或许会比腾讯好,比如10年来说,我觉得PDD或许有4倍+的概率,而10年后腾讯达到4倍的概率我觉得显然低的多。

PDD公然暴力对抗国家执法部门,请问楼主怎么看?这肯定是错误的,PDD也受到了处罚。当然,更多的细节和内情,我们一介屁民也无从知晓。

这个问题有多严重?其实我们屁民也很难判断,我们说了也不算。

回到投资来说,我觉得抓问题要抓重点:

1 现在估值是否便宜?

2 这个团队/公司是不是很能打很专注?是不是提供了好的产品和服务?是不是在持续创造利润?是不是在持续成长中并且有很好的增长预期?

3 我觉得没有公司是完美的,公司也会经历不同的发展阶段,出现不同的问题。以前我也觉得PDD好像就是低价低质的代号,现在想法会更开放一些,PDD肯定是创造了巨大的社会效益的,不能以偏概全,有一点问题就全盘否定。

4 企业文化:这个争议比较大,公司其实也是属于对外说的不多的,持续观察吧。起码,我觉得这个公司非常专注,高效,只要公司不断变好,不断提供更好的服务和产品,就没必要担心。

京公网安备 11010802031449号

京公网安备 11010802031449号