Edge

Edge Chrome

Chrome Firefox

Firefox180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格+溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

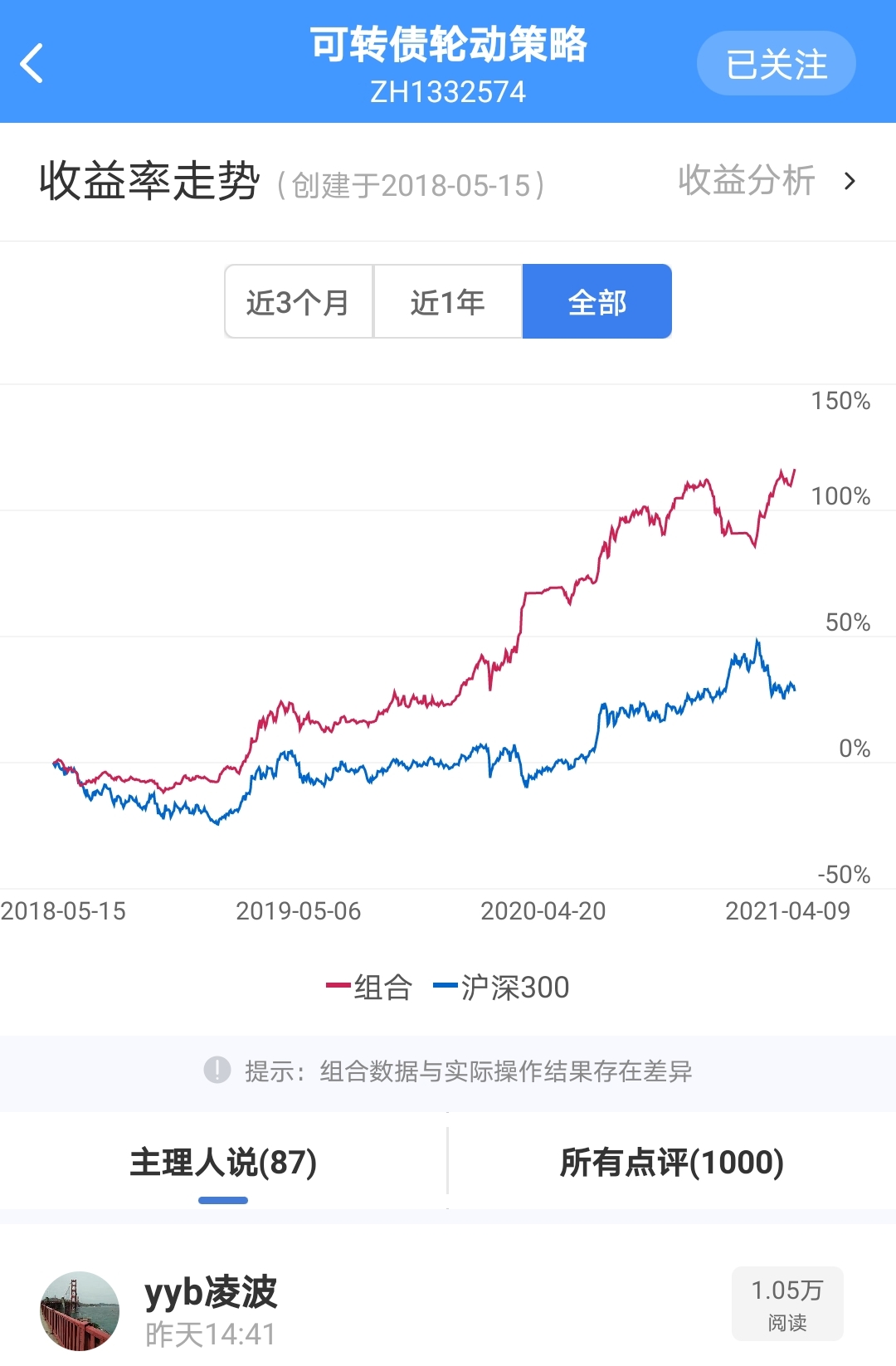

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

单帐户专用于可转债帐户

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

================每季度组合收益率=====================

18-05-15开始,净值1.0000

18年第二季度 -7.38%,净值0.9262

18年第三季度 +0.05%,净值0.9267

18年第四季度 -0.31%,净值0.9238

19年第一季度 +28.29%,净值1.1851

19年第二季度 -2.16%,净值1.1595

19年第三季度 +5.24%,净值1.2203

19年第四季度 +9.19%,净值1.3324

20年第一季度 +25.47%,净值1.6718

20年第二季度 +2.63% ,净值1.7157

20年第三季度+11.11%,净值1.9063

20年第四季度+1.67%,净值1.9381

21年第一季度+8.40%,净值2.1009

历史净值曲线18.05.15-21.04.09

赞同来自: wuchunlong 、jadepan 、dsny2006

我过去是剔除了PB低品种,IOE差的品种,连续被亚太,花王爆锤后, 看来还需剔除发展恶化品种 。只看利润营销恶化可能有些过于简单,收益波动也是企业的正常情况, 结合负债率、收益率一起看。 剔除了在高负债、低收益的情况下,出现营销的大幅恶化 。 用简单的绝对值偏离度对三季报指标快速做了个筛选。 取最差的10%品种,共计32个。

赞同来自: 查理库 、醒醒single 、樱桃 、刘稻稻呵 、五月初十 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.4848

仓位99%

本日-1.24%

本周-0.90%

本月-5.58%

本季+3.78%

本年+48.48%

高点回撤 -6.76%

18.05.15至今累计净值:1.9783

年化收益率29.93%

本日:

15只双低值小于115;

36只双低值小于120;

89只双低值小于125;

122只双低值小于130;

现 价 溢价率 双低值

组合均值 103.493 11.197% 114.690

双低均值 132.145 26.799% 158.944

明天开始双低转债15只扩增到20只,即退2只进7只。新增的7只满足价格和溢价都前40%。

转债底部标志就是双低转债和低价转债大面积叠合,新转债破发。

今天海波转债属于创业板小规模,结果一路下跌,不仅破发,还破95元。

新20只目前平均价格101.997,溢价率11.460,平均双低值113.457

赞同来自: lhcdy 、远程打击 、小白很嚣张 、机智的赵日天 、白饭鱼 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这些原因都是造成转债的下跌,低价债和双低债受到的冲击比较大,相反低溢价高价债一般对应白马股,相对比较平稳,比如金禾,川投这种白马现金奶牛债。

但是,正如德隆大师所说:买转债的初心是不用担心违约,对每一个转债都一视同仁。那么,现在应该是动手干的好机会。

给楼主和这里的弟兄们打打气,我似乎已看到黑洞的尽头了。

赞同来自: 查理库 、默默的狩猎者 、小白很嚣张 、hamasiki 、财富藏在哪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.5035

仓位99%

本日+0.34%

本周+0.34%

本月-4.39%

本季+5.08%

本年+50.35%

高点回撤 -5.59%

18.05.15至今累计净值:2.0032

年化收益率30.59%

本日:

13只双低值小于115;

35只双低值小于120;

93只双低值小于125;

124只双低值小于130;

现 价 溢价率 双低值

组合均值 104.795 9.891% 114.687

双低均值 131.693 23.820% 155.513

珍惜当前双低转债的性价比。

不曾哭过长夜,不足以语人生。

阳光总在风雨后!

赞同来自: 查理库 、liang 、丢失的十年 、樱桃 、myszc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.4983

仓位99%

本日-0.34%

本周-2.96%

本月-4.72%

本季+4.72%

本年+49.83%

高点回撤 -5.91%

18.05.15至今累计净值:1.9963

年化收益率30.53%

本日:

12只双低值小于115;

36只双低值小于120;

94只双低值小于125;

129只双低值小于130;

现 价 溢价率 双低值

组合均值 104.398 10.973% 115.371

双低均值 129.518 24.100% 153.618

现在是转债价格越低表现越差,特别是105元以下的转债。股票价格越低越有退市风险,转债价格越低越有暴雷可能。

低价转债长期以来越接近债底越抗跌,现在反而被抛弃。

其实很多低价转债被错杀了。

敬畏市场,守住本金,明年再战!

赞同来自: CYZ1681 、coolchan 、丽丽的最爱 、gh888 、dalong 、 、 、更多 »

请问下逻辑,是不是这样:

双低策略本质上是大体选出了股性、债性都比较强的可转债。

①当大盘大幅下跌时,虽然股性强,双低会紧跟随下跌,但是也接近债底,所以跌幅可能比大盘小。从而跑赢大盘。

②当大盘震荡时,可能某只票上涨,双低脉冲轮动锁定利润,跑赢大盘。

③当大盘上涨时,双低,股性较强跟随大盘上涨,跑赢可转债平均上涨幅度。

问题:①但是今年以来可转债大幅扩容,最近信用债风险传导到转债。可能某些转债增大了违约概率,从而降低了某些可能有问题的可转债的债底。加大可转债数量,更分散,降低单只债底下降的影响,总体组合风险更小。

但我总感觉有什么地方不对,双低好像更容易选出可能有雷的转债(再设一个溢价率指标来排除?)?怎么能降低组合的整体风险?有些可转债债底下降,对组合的影响?

②今年以来,可转债临停规则数次变更。可能会降低游资炒可转债的意愿,导致脉冲轮动频次下降,从而降低总体收益增长速率。这个问题有没有什么办法解决?

@yyb凌波

赞同来自: 查理库 、milknet 、habit08 、HB2019 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.5035

仓位99%

本日+0.86%

本周-2.62%

本月-4.39%

本季+5.08%

本年+50.35%

高点回撤 -5.59%

18.05.15至今累计净值:2.0032

年化收益率30.74%

本日:

11只双低值小于115;

42只双低值小于120;

92只双低值小于125;

133只双低值小于130;

现 价 溢价率 双低值

组合均值 104.758 10.770% 115.528

双低均值 129.393 23.304% 152.697

结束9连跌,总净值重回2.0,今年组合收益重回50%。

这个位置的转债估值已偏低。

对于这两年在白马股和基金上大赚的散户,建议可以进行股债平衡,转债还是明年较好的资产配置。

虽然我的门股票一直新高中,但我明年还是以防守为主,重心还是在可转债。

赞同来自: 查理库 、sangmc 、小白菜鸟子 、pllpll 、小柴胡汤 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

月底新增的标的备选名单

第一轮纯数据筛选

价格低于40%:108.50元

转债溢价低于40%:14%

除组合持仓外,符合要求的有13只。

森特,众兴,花王,百达,利群

湖盐,鼎胜,华锋,鹰19,瑞达

全筑,海印,百川

到时会重新筛选。

现有的15只持仓

鸿达,铁汉,文科,清水,特一

洪涛,新春,联诚,齐翔,亚泰

博世,塞力,司尔,君禾,维尔

赞同来自: 查理库 、ft3399 、西方鱼 、liang 、西北望1969 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.4906

仓位98%

本日-0.28%

本周-3.45%

本月-5.21%

本季+4.19%

本年+49.06%

高点回撤 -6.40%

18.05.15至今累计净值:1.9861

年化收益率30.35%

本日:

13只双低值小于115;

50只双低值小于120;

92只双低值小于125;

127只双低值小于130;

现 价 溢价率 双低值

组合均值 103.859 10.845% 114.704

双低均值 128.993 23.658% 152.651

这波转债下跌很多人接受不了,主是因为指数没怎么跌;其实还是小市值股票,低价格股票跌多了,指数可以说是被大权重严重控盘了。

最惨的是只摊低价,看重债底的,低价转债策略今年就没怎么涨过,现在跌又是这些在主导。

双低策略下半年的17个脉冲收益还是可以承受2、3只暴雷的。

下次转债轮动将会在这个月底,数量会增加到20只,大家有哪些推荐的转债可以评论里提出来。

可转债只是我们资产配置的一部分,每只转债又是分散的。无法承受10-15%回撤的话,很多策略都是无法坚持的。

之前三次大回撤我没有清仓,这次同样也不会清仓。

最可惜的是,今年的两次转债大热清仓时,有很多散户进来接盘。

赞同来自: 查理库 、guoshengceo 、Vipckenw 、西方鱼 、hydk 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

双低转债组合

今年净值:1.4947

仓位98%

本日-3.07%

本周-3.18%

本月-4.94%

本季+4.47%

本年+49.47%

高点回撤 -6.14%

18.05.15至今累计净值:1.9916

年化收益率30.52%

本日:

8只双低值小于115;

34只双低值小于120;

87只双低值小于125;

126只双低值小于130;

现 价 溢价率 双低值

组合均值 104.156 10.039% 114.195

双低均值 129.249 23.210% 152.459

今天是组合运行至今的第5次日跌幅大于3%。

今天是组合8连跌,追平连跌纪录。

今天组合高点回撤6.14%,还有很大的下跌空间。

今天转债整体双低值152.459,还远没到低位。

现在的转债数量太多了,组合15只有必要提升至20只。

鸿达暴雷,机构不计成本一键清空。策略本身是不会加仓的,现在鸿达暴跌后,仓位由6%自动降到4.70%。

今年年底转债的持继弱势,让组合明年的安全垫厚实了不少。卧倒休息,明年再战。

大家放心,只要转债敢跌,聪明资金会进场的。

京公网安备 11010802031449号

京公网安备 11010802031449号