Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: 竇海龍 、bluerain369 、夏天的夏天 、vanilla7 、neverfailor 、 、 、 、 、更多 »

做周期股还是要关注下商品价格的兄弟,产品在下跌了。吾大啥时候有空开个新帖子讲讲小资金做大的操作策略啊,刚进赌场的小散灰常仰慕当年的你。真正的短线高手靠的是对走势(各种技术指标)的精准分析呢,还是说股市没有技术可言完全看庄家怎么运作?

片仔癀年净利润24亿,市值1800亿。我觉得消费股的优势可能是品牌和现金流吧,受经济周期的影响会小一些?特别是吃的,所以溢价高点?周期股虽然短期能暴利,但利润波动太大

海天味业年净利润66亿,市值3700亿。

恒顺醋业年净利润1.8亿,市值100亿。

涪陵榨菜年净利润7.4亿,市值300亿。

伊利股份年净利润87亿,市值2500亿。

……

前几年不少消费类股票因为业绩稳中增长,一直被看好,获得机构、基金的资金青睐,价投鼓吹,股价不断上涨。直至这些成长股开始深度回调至今。很多基金经理似乎不看好传统行业周期股,类似煤炭,化工,...

赞同来自: 渴了可乐 、XPEX 、青菜chong 、jjmdh 、JiangSH2020 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

海天味业年净利润66亿,市值3700亿。

恒顺醋业年净利润1.8亿,市值100亿。

涪陵榨菜年净利润7.4亿,市值300亿。

伊利股份年净利润87亿,市值2500亿。

……

前几年不少消费类股票因为业绩稳中增长,一直被看好,获得机构、基金的资金青睐,价投鼓吹,股价不断上涨。直至这些成长股开始深度回调至今。很多基金经理似乎不看好传统行业周期股,类似煤炭,化工,资源…觉得没有什么想象力,不赚钱,污染又大,高耗能。但是,当周期来的时候,又无法及时切换到周期股。故而从去年开始,不少基金经理掌管的基金表现糟糕。传统大消费医药板块,曾经被一致看好的。是不是也可以看作是周期股,这些股票前期在不断上涨,严重透支了未来几年,甚至几十年的业绩。总会跌落下去,没有一棵大树可以长到天际。有人说今年的行情是旧经济对新经济的报复。即便现在,还是有价投看不起周期股,依旧在鼓吹茅台,片仔癀……这些股票确实是很优秀,稳健,有垄断性质,毛利率又高。跌多了自然也会涨回去。这就像家里面听话学习又好的孩子,父母总是寄予厚望。街坊邻居都在夸奖。公务员和小老板的区别。这个似乎根深蒂固。价投总是很多成功的故事,王富济投资片仔癀、巴菲特投资比亚迪,等等枚不胜举,确实很成功。但是对于想来股市里赚钱的散户来说,这就像春药。为什么从周期股上赚到大钱的,一年赚好几倍,甚至十几倍的,没怎么见报道很多。因为会让人妒忌,就像天道酬勤这个鸡汤,时间的玫瑰、伴随企业一起成长……这些大家都愿意相信,大家一致觉得不价值投资就是投机。但是都忽略了最重要的一点,赚到钱才是最重要的。价值投资的前提是有足够多的钱、买入的好时机才会生效。小散户赚钱最难的一点就是,如果没有人带,容易被洗脑,摇摆不定,没有自己的固定模式,思维很容易被左右,有没有情绪成本承受损失,故而像无头苍蝇,运气好就吃到点,运气不好可能往后都再也不玩了。

赞同来自: 阳光下的生活 、vanilla7 、edvintracy 、neverfailor 、云飞扬lyz 、 、 、 、 、 、 、 、 、 、更多 »

原来吾知大也参与期货操作,空SA(纯碱)的操作来看,股期联动的节奏也把握的太好了。我最近在空FG(玻璃),这里说说思路,也请吾知大指点一下。我年初我说过,我做期货主要去参考他的升贴水去做,但升贴水还要去关注一下行业状况。所以今年主要利润来源于豆粕跟纯碱,但豆粕那波回调我回撤比较大。还好后面靠着纯碱无论多与空都作对了,所以期货还是新高中。当初选择中泰化学,也有部份原因在于我空了纯碱,中泰也是以氯碱为主,只是他主要是烧碱,但烧碱跟纯碱的波动是联动的,想作套保。觉得以中泰的市值来说,危险并不大。但我还是错了。一季度很多公司的利润都不及预期,可能跟疫情有很大关系,当然二季度也不例外,所以像二季度上海边的上市公司还是尽量少碰。

这波SA和FG的上涨从3.25开始,两者现货市场表现并不算好,但期价升水现货上涨,有空涨的感觉,非健康的期现联动上涨走势。

行情涨至4月中旬,05合约面临交割压力,强预期需要往现实回归。现货市场人士反馈如果多头接了FG2205仓单出手不畅,毕竟FG现货库存压...

实际上,桐昆的一季报还是比我预期要好得多,但二季度也无法去确定。不过类似于肥料中的云天化,宜化,盐湖钾肥,硅料中的特变,大全,二季度都有望比一季度利润高。按道理中泰二季度也比一季度好(仅是按道理,每次一出季报这个股票都低于预期,这个股票不能重仓去参与)

钼铁有搞头不,金钼股份业绩还可以。东方财富最近已经跌不动了,如果指数要上来,东方财富应该压一把...周期股没有哪一个主营产品是低位起来的,老美又加息,好难啊没有哪个跌不动的。说哪个跌不动了,就是趋势仍然是跌的。。。

原来吾知大也参与期货操作,空SA(纯碱)的操作来看,股期联动的节奏也把握的太好了。我最近在空FG(玻璃),这里说说思路,也请吾知大指点一下。我现在多SA空FG

这波SA和FG的上涨从3.25开始,两者现货市场表现并不算好,但期价升水现货上涨,有空涨的感觉,非健康的期现联动上涨走势。

行情涨至4月中旬,05合约面临交割压力,强预期需要往现实回归。现货市场人士反馈如果多头接了FG2205仓单出手不畅,毕竟FG现货库存压...

原因很简单,sa是慢系统,还在继续持有多仓,但离出反转信号也不远了。fg是快系统,前两天刚出做空信号。正好过节了,对锁一下也不错

这波SA和FG的上涨从3.25开始,两者现货市场表现并不算好,但期价升水现货上涨,有空涨的感觉,非健康的期现联动上涨走势。

行情涨至4月中旬,05合约面临交割压力,强预期需要往现实回归。现货市场人士反馈如果多头接了FG2205仓单出手不畅,毕竟FG现货库存压力太大。SA的仓单情况不是太了解。

目前,FG和SA回调后在震荡整理,等待方向选择。FG做多的资金已悉数被套。

后市。FG经过去年大涨后,产能处于高位;需求方面,房地产市场形势严峻,整体需求不佳,库存大增,全国浮法玻璃样本企业总库存 6845.1 万重箱,为近年高位。SA,作为FG上游,应有稳定的需求预期,但玻璃厂家抵制高价纯碱。盘面看,FG和SA同涨同跌,SA强,FG弱。资金喜欢拉涨SA来推动FG达至产业链价格上涨。

最后。FG的供需矛盾比SA更突出,后续可能会演变出剧烈的波动。

赞同来自: 好奇心135

我这操作方式是因为刚进市场那年决定的,也就是2008年1月17号把媳妇的基金赎回进入股票市场,12万加借了6万进入市场开始职业。这... ...我也就比您晚入场半年

那时候,每天考虑的是绝对收益,需要每天跑赢指数,所以天天基本上都是满仓换个遍。凭着对数字的敏感,对封基持仓股票的勤奋背诵,我对于股市波动与封基净值的预估竟然大体吻合。尝到这甜头的我就花更多时间在这上面了,只是股市基本上一路下跌,导致很多时候,因为天天满仓的原因,再努力也...

太害人了,这收益率让我自己的信仰产生了动摇,哈哈,普通人学您者死我觉得

还好我意志坚定,继续走趋势交易充分分散的道路,这两年收益率大概是这样。

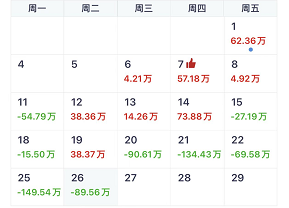

本周收益又到水下了,-0.77

赞同来自: 再跌百分之50 、vanilla7 、ffjixi 、lid765a 、狂奔的奶牛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

多晶硅15连涨,最高26万元/吨!5月长单价格回落无望

4月27日,中国有色金属工业协会硅业分会公布了太阳能级多晶硅最新价格。数据显示

单晶复投料成交价在25.20-26.00万元/吨,平均25.54万元/吨,周环比涨幅0.83%单晶致密料成交价在25.0-25.80万元/吨,平均25.33万元/吨,周环比涨幅0.96%单晶菜花料成交价在24.80-25.50万元/吨,平均25.07万元/吨,周环比涨幅1.05%

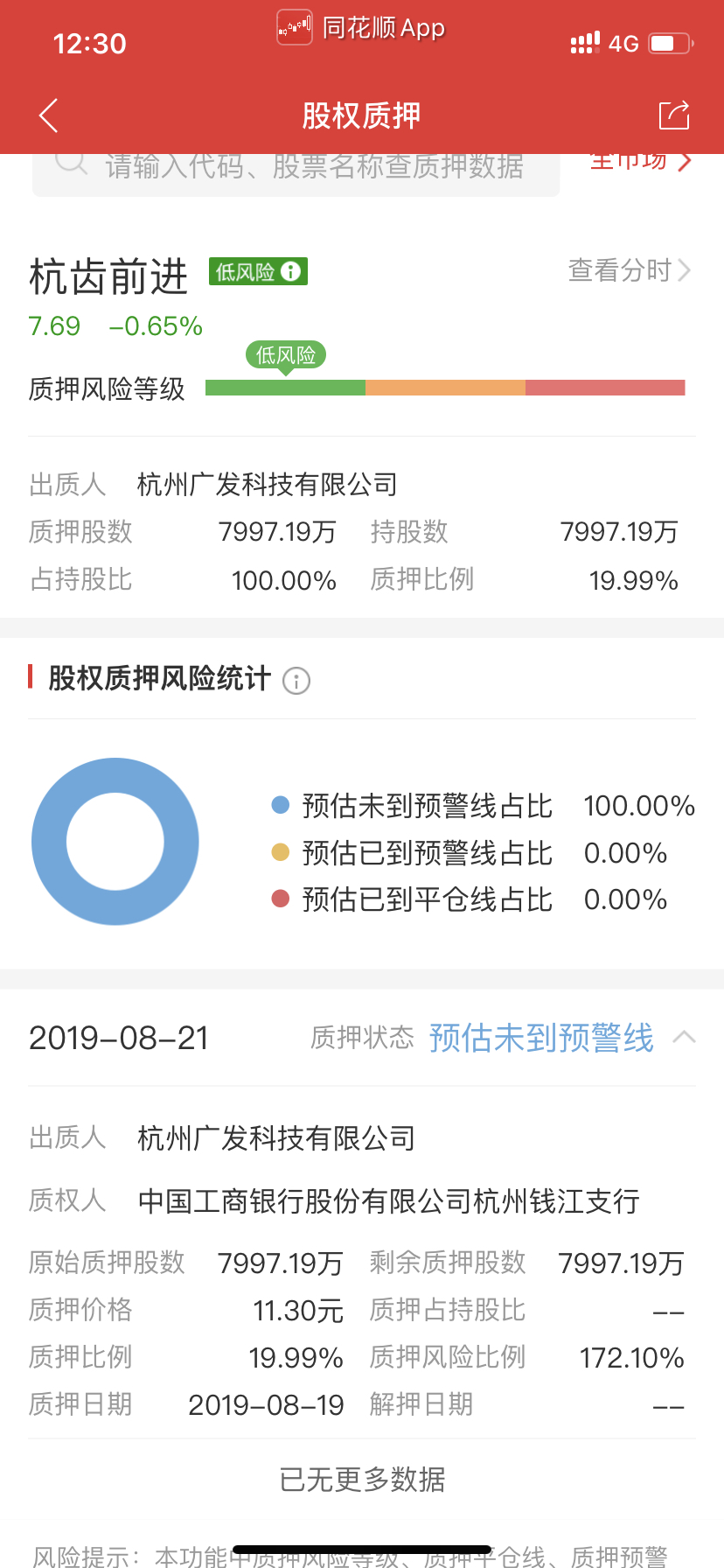

受本次要约,并出具承诺函如下:

“1、杭州广发科技有限公司承诺以持有的杭齿前进 19.99%的股份,按照萧山国

资公告的《要约收购报告书》及其他要约收购相关文件规定的价格和条件,预受萧山

国资发出的要约。

https://caifuhao.eastmoney.com/news/20220411170258025074080

赞同来自: tk007yy 、vanilla7 、起个名真费劲儿 、我是一个新用户 、hwyfbfb 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天中午收盘,由于早上加仓赌一把的心态,还是把昨天亏的弄了回来,终于又浮出了水面。看看我的亏损,你们估计就好受点了。

部分要约没实践过,但交易日确实不多了。目前查了下已经申请预受要约的,大概0.6%的股份。 能搞不?如果申请股份不满19.99%,大股东是不是要撤回..

赞同来自: 好奇心135

在这个漆黑的早晨来点鸡汤吧,知道我为什么从不投资港股,而喜欢a股吗?因为国人多,而国人很多很聪明也很自负,一幅天下唯我独尊,大部份人是一种从众思维,而缺乏独立思维。而在投资中,从众思维很难获取超额收益。钼铁有搞头不,金钼股份业绩还可以。东方财富最近已经跌不动了,如果指数要上来,东方财富应该压一把...周期股没有哪一个主营产品是低位起来的,老美又加息,好难啊

目前的下跌让持仓者感受到的是切肤之痛,未来的不确定性充满了悲观的预期,天要蹋下来了。其实在三月份的时候,朋友圈就听到了自杀的声音。很多朋友避开了这轮大跌,他们会嘲笑持仓者,看,没听我的吧,亏了吧,...

赞同来自: 还没想好明天取 、我想吃蛇羹 、fdetert 、zhiyu06 、budo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前的下跌让持仓者感受到的是切肤之痛,未来的不确定性充满了悲观的预期,天要蹋下来了。其实在三月份的时候,朋友圈就听到了自杀的声音。很多朋友避开了这轮大跌,他们会嘲笑持仓者,看,没听我的吧,亏了吧,傻了吧。a股自古以来就是个情绪化的市场,涨得过份也跌得过份,盈亏同源的问题,你没亏,并不意味着上涨时你会赚(因为如果你把高低点全把握肯定世界首富会是你)。制定好策略,多少点位我该用多少仓去承受风险。目前的点位,我能承受再亏多少而不会心理失衡?当策略制定下,就坚决去执行,没必要天天盯着,生怕你不看盘了a股就不成交了。放心,我会有时帮你盯着的。

下跌的速度超过我的想象,其实这波下来我仓位是稍提前了。之前基本上都是小于20仓的,盘中很多时候还小于10仓。所以很扎实的亏了一把。到昨天帐户开始年收益亏损,不过点位回到了2800,这并不是件坏事。

危机危机,有危自然有机,哪怕每一轮股灾之后,依然都会有牛市,从更长的角度去看,这没什么的。只是目前并没有找出适合逻辑的涨价概念股,所以不能重仓搞是个问题。

赞同来自: 玉壶冰心 、vanilla7 、再跌百分之50 、火锅008 、做人要厚道 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: vanilla7 、jjmdh 、Tuote 、mldxsj 、lambowlb 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总之光伏这行业太卷了,每个环节都卷,上下游又互相博弈价格。

我自己拿着硅片股,也是怨气满满,行业充斥着各种声音,去年光伏涨的时候反而是在22-24这个区间吧,鸡狗的嘴脸一览无余。

吾大的帖子也是一路跟随的,特变的煤炭贡献了不少的利润,这个煤炭是不是可持续的,得评估一下;纯粹做硅料,不如大全和通威?大全是最纯粹的,通威还有猪肉是猪周期反转的预期。

大全的缺陷是有美股价格的锚定,通威自身还有一个电池片,而电池片路线太多。

如果真的硅料这么好,是不是做上游的工业硅?合盛我去年也做过,市场定位的是纯周期,给不了光伏估值。

都难,以上思绪给吾大参考

赞同来自: 还没想好明天取 、vanilla7 、lambowlb 、彩虹人 、docn 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但他跟兴发当时不一样的地方就在于,兴发当时行业产品(磷化工,草甘膦,有机硅)是从底部出现拐点。而特变是产品在高位,产品在高位市场总会预期他跌的,恐高的心理。跟一季度时的锂电池一样同,不过当时的锂电池下游是怨声很大,但硅料却没听到类似声音。

实际特变,中泰都并不是符合我自己涨价逻辑能长线持有的股票。只是目前没有发现比较适当的标的物。

京公网安备 11010802031449号

京公网安备 11010802031449号