Edge

Edge Chrome

Chrome Firefox

Firefox2019年底,受论坛主公“天书”兄委托,网友“打新交朋友”邀请我参与“集思录成功投资者访谈”出版活动。由于去年踏空春季行情,全年成绩相比牛人大V们而言落后不少,因此婉拒了这次活动。做为对受邀信任的感恩,我奉献了自己持续十多年做的指数化投资体会,这就有了《年K线战法》这个热门帖子。可以说指数化投资+期权策略运用成就了我的2020年。也可以说这份感恩本身也带给我全年的好运!

2020年我在论坛创立了双帖并行的互动模式,结交了更多的网友,学到了更多的知识,避免了更多的陷阱,获得了更多收益。

感谢你们,2020年有你们,我的投资之路不再坎坷!

感谢你们,2021年我们或许可以一起延续美丽的风景,创造更多的神奇!

2015年开始我在集思录论坛实践期权交易,整个历程都在各个帖子里留下了永久的印记。

感恩网友,回馈朋友,我把自己的一点心得归纳为《期权玩家的七种武器》来和大家分享。

A:期权实战招数:动态永动机策略(远月买深度实值购+近月卖购做德尔塔调节)、静态月季花策略(远月买购+近月卖宽跨)

B:期权内功秘籍:年K线预测和月度股价波动区间预测,ETF基金持仓数据跟踪,股价+VIX指数组合判断,沽购比数据监测

C:期权防身工具:组合保证金(含废纸买权术)

有了上述七种武器,或许每一位行走江湖的同好都可以实现自己的每一个小小目标了。

欢迎南来北往的客官继续在此指点江山,切磋交流,激扬文字,笑傲江湖。

店小二建淞在此祝全体关注帖子的网友健康快乐平安幸福!

以下是相关跟踪数据源的链接:

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

本贴第一次更新:

增加上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: tangzheci 、songshubaba 、DrChase 、neverfailor 、RRRr 、 、 、 、 、 、 、更多 »

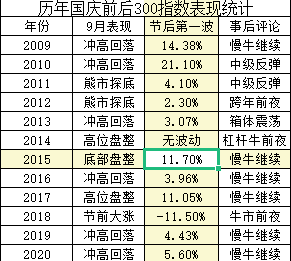

300ETF波动范围4.7-5.15元,50ETF波动范围3.05-3.35元,振幅8-9%左右。

1:目前为止Q3已经运行2个月了,50振幅13.31%已经接近均值,300振幅10.45%还差一点,但如果50指数真的如同预测那样见底回升开始反弹的话,那么300未必会创7月新低,所以我把预测低点放在4.7元和3.1元左右供参考。

2:整个国家最近围剿权贵资本的力度非常大,应该源于内循环发展不能过分拉大贫富差别的ZZ动机。回到股市,一方面需要承载中概股的回归,另外一方面也要打击资本无序扩张,因此资金避险需求会越来越大,而持续N日的市场万亿换手说明流动性还是比较宽松的。我主观觉得,大批跌破净资产的国企股和超高溢价的民营企业难道不该被“格局”一下?公募基金挂羊头卖狗肉的超范围集中投资难道不该被“整治”一下?所以板块轮动均贫富也可以成为ZZ正确呀:)

或许大家觉得我这个是臆想,但中国A股是政策市,这是谁也无法否认的。政策可以打翻一个行业,也可以以国家名义人造牛市。这都是已知事实并非幻觉。又比如:一段时期以来,部分商业网站平台及其“自媒体”账号屡屡发生违规发布财经新闻、歪曲解读经济政策、唱衰唱空金融市场、充当“黑嘴”博人眼球、造谣传谣、敲诈勒索等违法违规行为,严重扰乱网络传播秩序,网民反映强烈。为此,国家网信办决定自8月27日起开展清朗·商业网站平台和“自媒体”违规采编发布财经类信息专项整治。

3:根据技术图形和板块估值对比分析,我认为下个阶段50指数可能会阶段性强于300指数,最主要的理由是300板块内有创业板和高估值个股,会因为该指数的调整受波及,而50是上证板块,没有创业板个股。另外说明一点的是,50和300指数最大的权重股茅台和平安都出现了月线级别“杰克鱼”信号,且平安有回购股份行为发生了。

4:提前透露给大家的是,根据统计历年10月是50(300)权重指数表现最佳月份。这可能和机构运作习惯以及市场资金结构有关。所以反过来用于前瞻9月就可以掌握一些技巧,不要怕月内的可能大跌:)

5:下表是我持续积累多年的国庆前后50ETF股价表现,可以做为月度投资参考。应该说这是一份激动人心的数据密码,有强烈的规律和节奏。当然,我也不得不做点官样文章,免责一下:历史不能代表未来:)(说明:9月23日解禁文章增补了300指数对应数据表)

6:9月有两个时间节点需要注意防范,一个是23日前后美联储宣布退出QE时间表,另外一个是国庆长假。

赞同来自: neverfailor 、壹玖捌 、steven1521 、曦痕 、立新 、更多 »

1987年,美国的套期保值交易触发了股指螺旋下跌。大卫斯文森在后期评论中指出,这个阶段运用再平衡策略(买债卖股)实际是个错误的决策,相反,逆向择时(卖债买股)策略却是最佳方案。

我们今年流行的是多500个股或指数+空300指数量化策略,现在要看看这些国内顶流的机构会如何处理了。

赞同来自: docn 、newsu 、Mrdeng1111 、海映蓝了天 、xiao1314ming 、 、 、 、 、 、 、 、 、更多 »

9月12日,我刚刚写了文章《牛市?想多了》,批驳了“速胜论”,没想到才过了10天,又要批驳“熊市论”了。这市场变化的确大,人性变化也不小,所以注定大部分投资者就是随波逐流的“浮萍”。

还是引用9月12日我转载过的那张图,国债收益率曲线和300指数叠加图。

我自己都不耐烦重复推导论证了,就直接给出结论,反正懂的人都可以看图识谱,不明白的说了也是白说。因为这部分投资者并非文盲图盲,而是被贪婪和恐惧左右,无可救药的:)

1:在国债收益率的低位(我设定为3%以下这个主观参数),从来就不会形成股市大顶!现在板块分化,所以也只能针对具体板块个股论牛熊,全市场单边走势在庞大资金面背景下很难形成,这不仅包括牛市也包含熊市!

2:以300指数为参照对象,历史上的熊市开启,都有如下特征,我们一一描述:

2007年,全市场估值泡沫+流动性紧缩。

2009年,通胀加剧+流动性紧缩。

2015年,全市场估值泡沫+流动性紧缩。

2018年,白马板块泡沫+流动性紧缩。

2021年1月,抱团股估值泡沫+流动性紧缩。

对照图表,我们可以看到,每次股指到达顶部之前,利率(国债收益率)都是走高的。2015年杠杆牛是个例外,流动性相当宽松,估值泡沫指标相当明显。那么2021年9月份利率走高了吗?货币政策紧缩了吗?估值泡沫消化过没有?

就这样简单!

或许有人会说,那未来我们的市场利率一旦走高,不就回到熊市逻辑了吗?

的确如此,利率上升会造成股债双杀。但这需要问问鲍威尔和中国央行这些政策制订者,整个全球现在债务庞大,有升息的条件吗?或许美联储马上会公布退出QE的信息,但这是流动性紧缩的信号,不是加息信号。况且针对美股和我们300、50指数目前的实际,两者位置显然是不同的。

这些前瞻的主观判断最终需要时间来验证,暂时不会有明确结论。下面我给出周三的具体交易建议:

1:如果由于满仓被套,出现大幅跳空缺口,那么期权策略里有两个低成本低风险方案供选择!

一个是认购期权反向比率组合策略,一个是认沽期权反向比率组合策略。构建组合基本可以0支出,还可以享受组合保证金减免。无论后市继续大涨或大跌都可能获利,协助前面仓位减亏。而如果到期后没有大涨大跌,那么你的当前权益仓位将赢得回旋余地或者转机。在我眼里,该反向比率策略还有办法可以无损退出:)

2:事先做了认沽牛市价差的网友,等待周四上市新的低价认沽合约,然后卖出现有的认沽买权+买入新认沽合约,先兑现部分收入再说。我的第七种武器,废纸买权术将又一次给你惊喜!

3:买购抄底的网友也不要沮丧,我的公众号里有一篇《巧用期权策略挽救认购买方》可以借鉴。

赞同来自: 壹玖捌 、四大野人也 、whinbunlee 、小胖chua 、callput 、 、 、更多 »

附录一首王菲的《传奇》祝各位网友中秋快乐!

只是因为在人群中 多看了你一眼

再也没能忘掉你容颜

梦想着偶然能有一天再相见

从此我开始孤单思念

想你时 你在天边

想你时 你在眼前

想你时 你在脑海

想你时 你在心田

宁愿相信我们前世有约

今生的爱情故事 不会再改变

宁愿用这一生等你发现

我一直在你身旁 从未走远

只是因为在人群中 多看了你一眼

再也没能忘掉你容颜

梦想着偶然能有一天再相见

从此我开始孤单思念

想你时 你在天边

想你时 你在眼前

想你时 你在脑海

想你时 你在心田

宁愿相信我们前世有约

今生的爱情故事 不会再改变

宁愿用这一生等你发现

我一直在你身旁 从未走远

只是因为在人群中 多看了你一眼

赞同来自: 塔塔桔 、JiangSH2020

https://www.gelonghui.com/p/487251

证券日报头版评论称,基金的风格漂移主要体现在一些行业主题基金,其投资组合与行业主题或是投资风格产生较大差异。基金风格漂移后不管是赚钱还是亏损,这种行为都是违约行为,应该遵守契约精神并完善基金公司内部考核评价机制。

点评:我说我是诸葛一亮,大家相信吗?哈哈。9月预测里就有这个内容。

赞同来自: whinbunlee 、callput 、newsu 、文灵路吴彦祖 、Syphurith 、 、 、更多 »

2021-09-16 760728.77

2021-09-15 739668.77

50ETF(510050)份额变动

2021-09-16 1697556.68 年内最高

2021-09-15 1657776.68

持仓沽购比

2021-09-16 50ETF 0.62 300ETF 0.82

2021-09-15 50ETF 0.65 300ETF 0.99

点评:50ETF份额不断创出年内新高!跟踪这个数据段看得很清楚,7月底第一次反弹原来的持有人无法忍受三傻跌跌不休,利用反弹斩仓去追创业板赛道股(回看两者Q3表现,真的好唏嘘)。反弹结束后一直到现在,操作手法没有恢复以前低吸高抛的脉络,而是持续稳定加仓,这就吻合了股价K线筑底的形态。昨天市场再度大幅下跌,但50指数成为了护盘对象,再也不似上半年的跟跌不跟涨的形象了。从7月底130亿到现在170亿,接近125亿元资金的增持,量变难道不会产生质变?

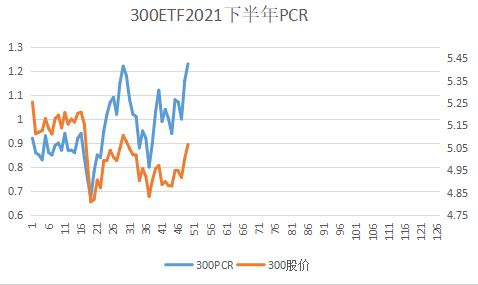

300PCR指标引发的大决战第三幕接近尾声了。昨天,认沽持仓大幅减仓16.54万手,认购仅仅增加1万手。结合最近热门的量化基金操作手法(做多中证500+做空沪深300),我们发现了关联的地方可能就在于认沽期权的持仓变动。

300ETF认沽期权持仓变动,单位万手。

2021-09-16 82.67

2021-09-15 99.21

2021-09-14 105.06

2021-09-13 112.36

2021-09-10 112.85

2021-09-09 109.08

2021-09-08 108.6

期权目前依旧属于小众市场,套期保值或者做空对冲的主力行为还在股指期货,但这些数据的趋势变化和市场表现是一致的,说明量化对冲策略的确不断在市场得到推广运用。

赞同来自: whinbunlee 、milknet 、callput

早前有网友咨询是否可能出现期权到期前魔咒,今天验证了!

另外我给出刚刚出炉的期权PCR数据

9月14日:

300ETF 认沽减仓7.3万手,认购增仓4.64万手。50ETF 认沽减仓10.33万手,认购增仓9.31万手。

2021-09-14 50ETF 0.76 300ETF 1.10

2021-09-13 50ETF 0.84 300ETF 1.23

点评:这个指标前期居高不下,也是我减持仓位的理由之一。七种武器的厉害可见一斑吧!

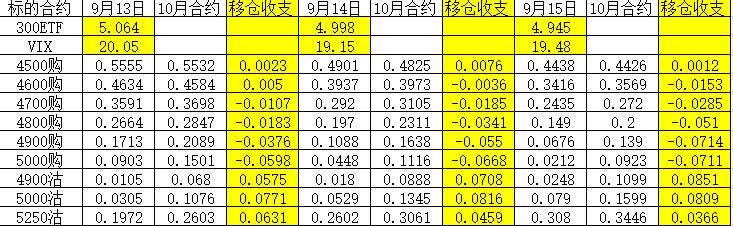

昨天有网友感慨进入期权换月周的合约价差,我这边提供9月13日周一的移仓支出表。这是波动率指标正常情况下的数据,未来几天如果波动率走高,那么差异将更惊讶些吧。

赞同来自: abaidai 、本德莱耀西 、flyzizai

00:16 格隆汇9月13日丨据证券时报,近日,一位香港基金经理透露,在香港业界,最近有一个信息流传甚广。据传有两家百亿级内地头部量化私募,在香港5倍杠杆配资,运用多空策略,在A股市场频繁操作。收益颇丰,而且回撤非常小,他们的规模扩张速度也很快。据他收到的信息,现在A股市场的外资主力并非海外基金,而是在香港拿到牌照的内地量化基金巨头。这些基金在香港低息环境下放5倍杠杆高频交易A股。据说,交易频率是一周全部换一遍,资方配给量化基金那边的资金利率低于2%(杠杆率水平远高内地两融,资金成本亦远低于内地水平)。

https://baijiahao.baidu.com/s?id=1710714064538932933&wfr=spider&for=pc

不要告诉我你们没感觉到最近50和大盘被炒成了妖股

赞同来自: 塔塔桔 、生命是场误会 、红牛Y 、Syphurith 、yxxll123 、 、 、 、更多 »

上证指数突破下降趋势线,市场持续万亿成交换手,因此牛市论突然充斥到了各个角落。我还是用一贯的数据量化分析来论证这样的呼唤是否可能?

上面两张表一个是大盘300指数叠加10年期国债收益率图,一个是股债收益比曲线图。

我抽取了300指数顶部区域的时间段对应的两部分数据,列出下表。

讨论之前我们大家必须有如下共识:长期债券收益率和股债收益比对大盘指数的顶部和底部有预警作用。

先看第一列,当股指上涨到高位区域后,对应的10年期国债收益率如果还有吸引力,那么股债再平衡是一个通行的常规操作,因此大盘见顶就很自然了。

仅仅静态看当前的债券收益率,其实感觉上可以认为并没有太大的吸引力,因此股债再平衡时机不成熟。换言之,见顶的可能性不高。不过这个指标实际是动态的。如果未来债券价格下跌提高了收益率会削弱股市吸引力,如果债券价格继续被推高(类似美国QE或者中国央行降息降准),那么股指可以有更大的升幅。这就是当前牛市论者的理由,市场无风险利率下行推升估值带动指数。

可是我们中国做为发展中国家和新兴市场,目前政策上还没有0利率的主动性,为了保持人民币的国际化,也必须和美元利率保持正利差,因而很多专业人士认为债券收益率继续下行空间很有限的。因此我们可以下结论,如果债券收益率继续降低的空间或者时间有限的话,对于股指的正面反应也是有限的。

现在看表格第二列,股债收益比指标。这个指标实际是市盈率和债券收益率的相对关系指标。理论上讲,数值越低代表股指风险越高。对照表格同样可以认为当前并不存在高估,所以顶部可能性不大,这也支持牛市论。

不过我们回到宏观基本面,真实的经济状况下企业盈利难度加大,通胀持续面临传导,所以当前炒作的本质是流动性宽松而并非金发美女基本面(指盈利增长利率下行)。如果上市公司业绩提升难度大,那么股债收益比指标就无法上升!或者说要想提高这个指标的投资安全性,只能通过股价下跌来实现,这正好和牛市论背离。反之,股价的后期推高一定会加速股债收益比指标进入风险区!

我们知道当市场情绪亢奋后,预测高点是徒劳的,但我们的前瞻其实从牛市启动的这一刻就完成了,并且可以早早公开顶部的信号,最多等待那一刻弯腰动作一下即可:)

赞同来自: Syphurith 、莫测高深 、红牛Y 、xineric 、callput 、 、 、 、更多 »

2021-09-10 750558.77

2021-09-09 733458.77

2021-09-08 735438.77

2021-09-07 738048.77

2021-09-06 738138.77

2021-09-03 755508.77

50ETF(510050)份额变动

2021-09-10 1615566.68

2021-09-09 1620246.68 年内最高

2021-09-08 1605216.68

2021-09-07 1600626.68

2021-09-06 1599186.68

2021-09-03 1587126.68

持仓沽购比

2021-09-10 50ETF 0.88 300ETF 1.27

2021-09-09 50ETF 0.76 300ETF 1.19

2021-09-08 50ETF 0.79 300ETF 1.20

2021-09-07 50ETF 0.87 300ETF 1.23

2021-09-06 50ETF 0.81 300ETF 1.16

DrChase - 可以少赚,但求不赔。

赞同来自: 海映蓝了天 、newsu 、neverfailor 、whinbunlee 、东逝水 、更多 »

拟建仓时,以60日均线为多空线,均线下用熊市认购价差做空,均线上用牛市认购价差做多。

实战中,我们只需要让买购的行权价尽量贴近均线,卖购端根据股价变化进行获利平仓,亏损移仓操作。即可自动实现均线上牛差,均线下熊差的策略。

以2021年9月9日收盘数据为例,50ETF收于3.24元,60日均线为3.314元,50ETF位于均线以下,根据策略此时我们构建熊市认购价差。

卖出21年9月购3300一张收入275元,买入21年9月购3400一张花费83元,权利金净收入 = 275 - 83 = 192元。

开仓后若股价上涨到3300元,此时9月购3300变为平值,我们平仓9月购3300,然后卖出10月3300购一张,远月平值合约的时间价值大于近月平值,所以次移仓操作会产生现金流。

若股价继续上涨至3.4元,此时应该已经站上60日均线,此时我们平仓10月购3300,卖出9月购3400,此时组合自动变为牛市认购价差,后续按照牛市价差操作即可。

这个策略本质是一个可以双向做但偏向做多的趋势跟踪策略,相较于现货在下跌阶段只能干瞪眼,这个策略还可以挣点小钱,解决手痒的问题。另外现货的趋势策略遇到假突破只能认赔出局,而这个策略遇到假突破,则卖购端必赚钱。

赞同来自: liang 、壹玖捌 、ffjixi 、清香蝴蝶兰 、homanking 、 、 、 、 、 、更多 »

点评:这个股票代码601668中国建筑。2019年底收盘5.09元,2020年收盘价4.76元,昨天5.35元。短短两周股价创两年新高!可是,在真实的世界里,就在今年雪球上一位私募基金经理人因为杠杆化集中投资该股最后爆仓了,没有等到这个胜利的时刻!

我不想评价杠杆,其实就是一般散户,能否坚守下来也是存疑的。

所以我这两天头脑里一直回想起论坛上一个著名帖子的标题《守拙比取巧重要》。

其实相当多的网友一定会觉得:那个私募就是个SB,早点换股早超生了。然而谁敢保证换股不会换成上半年的赛道股、抱团股、消费股?

事后讨论都是诸葛亮,前瞻挖掘其实充满不确定,所以守拙的确是一种不变应万变的方法。

这些年,我一直做期权,就专注两个标的。和大部分网友摊大饼买转债比,研究范围更小,也算一种守拙:)

赞同来自: bluebird90350 、docn 、壹玖捌 、Syphurith 、yxyifei 、 、 、 、 、 、 、 、 、 、 、更多 »

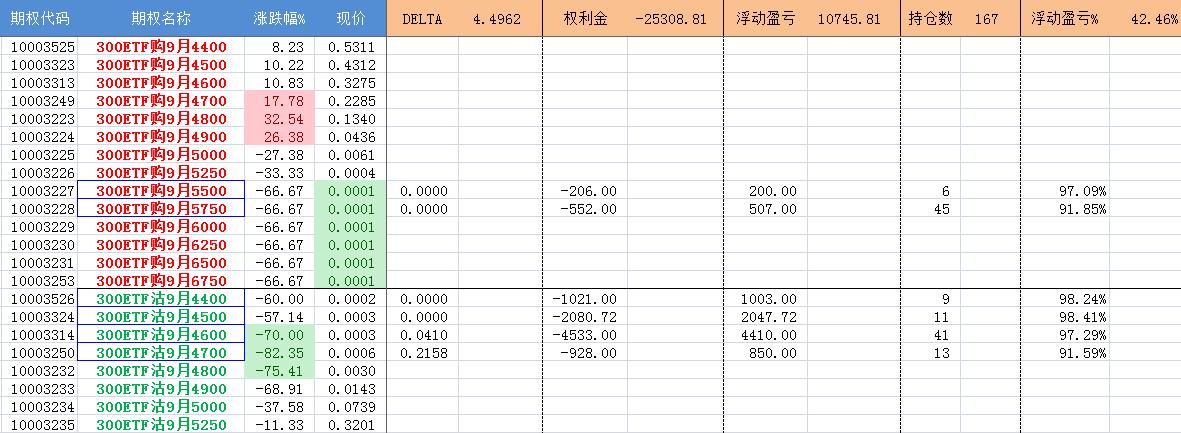

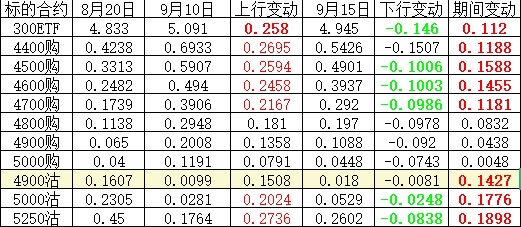

这是本次波段的期权合约表现。我始终旗帜鲜明地认为,对于一个50万的基础账户而言,收益比收益率重要。

所以,10手买权和10手卖权可以认为是低风险投资。因为符合行权要求。

于是我们看到,10手深度实值买购和10手实值卖沽获利相当,从整个账户收益率来讲,差异并不大的。

而如果单纯讲收益率,要获得同等的实际收益,那只能用平虚值合约加大仓位了,实际上的风险不言而喻。这一次可以博弈成功不代表下一次还可以成功。就是这一次其实也有反向的案例被我引用过了。

期权交易可以有各种方式,而我本人因为坚持卖方策略(并非裸卖)所以每年收益率其实很平庸,都不好意思参与年度访谈。

但是我始终拥有了快乐:)

我们这里有几位超一流高手,可以天天变换策略,可以用期权四条腿攫取利润,我很“羡慕”但真的不“嫉妒”,超过自己的能力圈之后我没有“仇恨”只有“检讨”,相信把握住自己可以把握的就足够了。

赞同来自: liang 、neverfailor

------以上文字来自ID @newsu 网友的精彩分享

楼主跟帖:第一个买深度实值认购就是吃折价策略,但是多了一份货基理财收益。第二个相当于合成多头策略,实战体验告诉我们了,大家珍惜之!

赞同来自: 春天的雪人 、Syphurith 、一场意外 、fiddle 、callput 、 、 、 、 、 、 、更多 »

上周五,看到那张PK表(见前帖)我就感觉非常压抑了。虽然起始点大家都不知道行情的真实变化会如何,但是还都有理论上的认识。那就是如果股价大涨并且持续,买认购可以远远战胜卖认沽。姑且不说这里有实战上的弥补方法,单单就靠这个“意念涨停”的幻想来观照目前的现实,大家也该有所感悟了。

更压抑的是,看网友介绍,论坛上真的再度发生了大V买认购暴亏的案例。这可比楼主这个PK更加震撼,也更有说服力了。

最最压抑的是,本来这些个现实案例可以给大家一个认知上的提高,那就是不要被小概率高收益率所欺骗,尽量运用大数法则,运用西蒙斯的赌场盈利理论来武装自己。可惜,很多安慰该大V的话实际是在把大家进一步导入歧途。这样下去,就类似一个短跑运动员在跑步机上做努力了。

2015年期权交易开市,到现在7个年头了,真的是沧海桑田呀!

关注本帖的诸位网友看官,我们要庆幸自己获得了价值10万元的提升自己的教材,要感恩他人哟!

2021-09-03 755508.77

2021-09-02 736698.77

2021-09-01 730398.77

2021-08-31 721128.77

2021-08-30 717708.77

50ETF(510050)份额变动

2021-09-03 1587126.68

2021-09-02 1562466.68

2021-09-01 1529706.68

2021-08-31 1456446.68

2021-08-30 1436376.68

持仓沽购比

2021-09-03 50ETF 0.73 300ETF 1.00

2021-09-02 50ETF 0.70 300ETF 1.07

2021-09-01 50ETF 0.68 300ETF 1.08

2021-08-31 50ETF 0.56 300ETF 0.94

2021-08-30 50ETF 0.60 300ETF 1.00

点评:昨天50需要面对短期均线压力,幕后机构的动作很关键。现在数据给出了答案。ETF选择增仓,份额接近年内最高160亿了,而期权玩家并没有一面倒,通过调整PCR玩的是套期保值手法,进退自如。

赞同来自: Syphurith 、你猜再猜 、whinbunlee 、人来人往777

说明:交易期权之后我做过很多策略数据跟踪,但这样的同向不同工具的每日跟踪其实是第一次,过去都是凭感觉。现在明白了这一句古诗:

莫等闲,白了少年头。

赞同来自: 小岛藤子 、塔塔桔 、一场意外 、红牛Y 、拉格纳罗斯 、 、 、 、 、更多 »

如果持有至今,那么哪个时间点进入A股的赚钱效应最好呢?

直觉的,我们会觉得325介入最好。

答案却是错的。

从涨跌数量分布来看,218至今,4122只股票中,上涨的股票数量达2945只,上涨比例达71.45%,年初至今只有53.86%,325至今只有62.15%。

神奇吧,218至今,只要你不是踩在那一小撮茅族资产里,进入市场,拿到现在,基本是赚钱的。

而且,赚钱的幅度最高。218至今,4122只股票的中位数涨幅达14.44%,而年初至今是2.4%,325至今是6.95%。

https://www.gelonghui.com/p/484884

点评:

1:这个统计很有意思,说明风格切换从顶部第一天就开始的,而并非到大指数底部才轮动。伴随资金和股票双向扩容,这样的轮动切换可以周而复始。用大指数指导选股策略将逐步失效。

2:投资靠感觉也快失效了。

赞同来自: neverfailor 、mlooking33 、callput

2021-09-02 736698.77

2021-09-01 730398.77

2021-08-31 721128.77

50ETF(510050)份额变动

2021-09-02 1562466.68

2021-09-01 1529706.68

2021-08-31 1456446.68

持仓沽购比

2021-09-02 50ETF 0.70 300ETF 1.07

2021-09-01 50ETF 0.68 300ETF 1.08

2021-08-31 50ETF 0.56 300ETF 0.94

点评:50ETF年内最大规模为160亿份。

flyzizai - 金钱来之不易,花之多功,投之慎重,多买人力。

赞同来自: neptunus 、ming096 、xineric 、Restone 、yxxll123 、 、 、 、更多 »

只做买方

卖方超额(“空”以长购为保,“多”以时间为友)

长短搭配

字母提速

至于是砖头还是玉石,大家自己分辨吧。

至于字母,既是笨人选标移仓根本,也是能人策略所靠。

字母关系,先学单个,逐渐理解相互(同步所有字母角度,不要只从两两角度)关系,最后理解字母人为,而非自然的属性,并能够在此基础上利用字母影响收益,也就是入门了。

我也只是入门后,已经受益很多。所以不能认同建淞兄。

赞同来自: 糖醋面筋 、总是人生Guang 、yxxll123 、潇潇董

2021-09-01 730398.77

2021-08-31 721128.77

50ETF(510050)份额变动

2021-09-01 1529706.68

2021-08-31 1456446.68

持仓沽购比

2021-09-01 50ETF 0.68 300ETF 1.08

2021-08-31 50ETF 0.56 300ETF 0.94

点评:炒股也好做指数也罢,期权也一样,要想获利必须有武器。这个武器可以是仓位、资金、也可能是判断和预测,还包括风险控制和人性的克制。

昨天不少网友说看不懂我的操作,那么现在应该尝试首先看懂我的这些数据。

京公网安备 11010802031449号

京公网安备 11010802031449号