Edge

Edge Chrome

Chrome Firefox

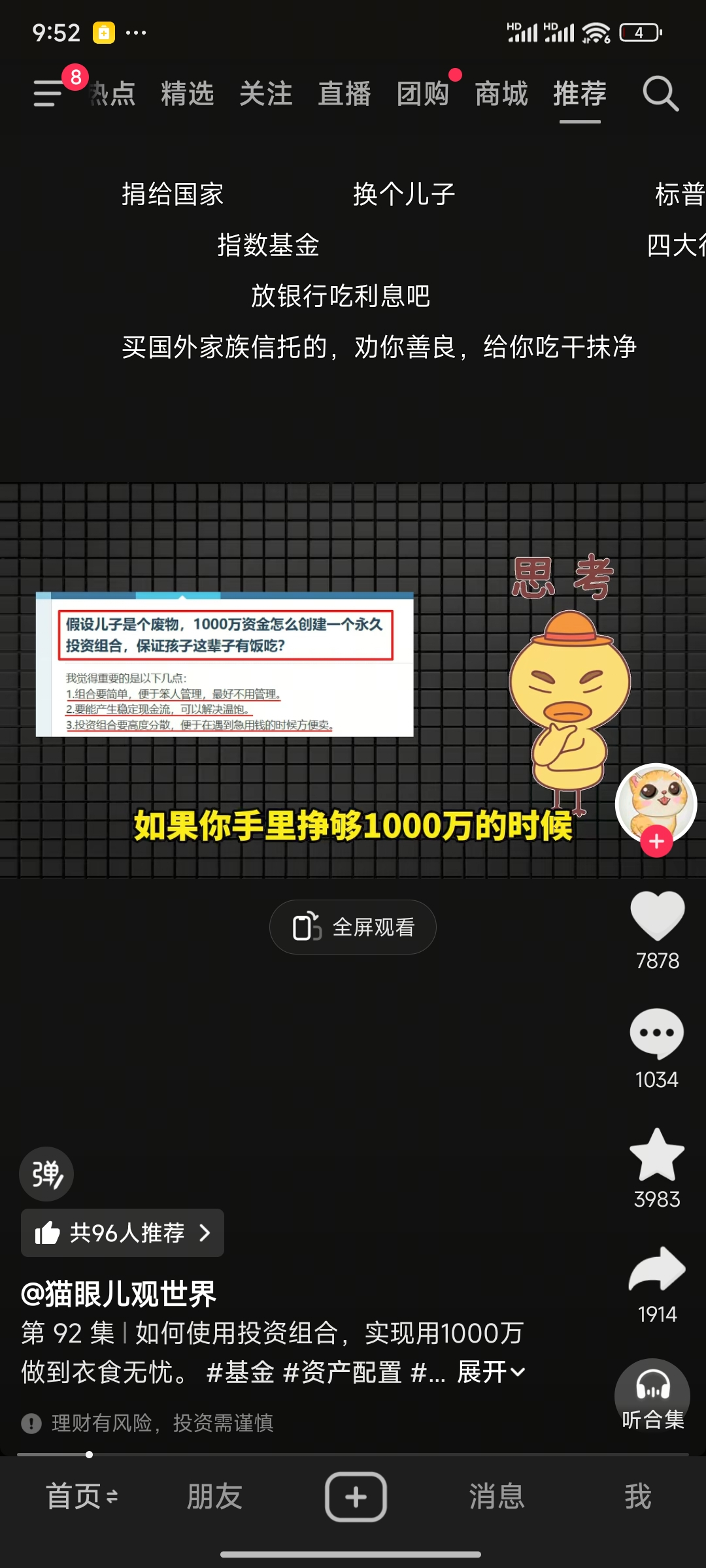

Firefox1.组合要简单,便于笨人管理,最好不用管理。

2.要能产生稳定现金流,可以解决温饱。

3.投资组合要高度分散,便于在遇到急用钱的时候方便卖。

与时间为友 - 安静,平和

赞同来自: J980856775 、踏雪寻梅1556 、呵呵老哥 、蓝笛传声

赞同来自: J714456126 、zoetina52 、pppppp 、天高云阔

我了解的是荷兰一战前的债券还在支付,德国1980年才付清了一战债券。中间经历了很多政府更替,但是还认那张纸。现代国家,大部分国家的法律体系都参照了西方体系。就是IRAN这样的神权国家,他现在的体系也是参照了西方体系。如果是俄罗斯买的欧洲债券,无论是荷兰一战前的还是最新的,都被冻结了,本金还不知道,利息已经抢走了。

赞同来自: 麒森007

下面是deepseek的内容:

永久投资组合是由投资分析师哈利·布朗在20世纪80年代提出的一种资产配置策略,其核心目标是实现在任何经济环境下都能保护并增长财富。它的核心理念是承认未来经济状况具有不确定性,因此不做预测,而是通过均衡配置资产来应对所有可能的情况。

- 核心要素与运作方式

要理解这个策略,可以抓住以下三个关键点:

- 经典资产配置:该策略建议将资金平均分配于四种关键资产类别,各占25%的比例:

◦ 股票:捕捉经济繁荣期的增长机会。

◦ 长期国债:在经济衰退或通缩时,因利率下行而受益。

◦ 现金:主要指短期国债或货币基金,在银根紧缩或衰退时期提供稳定性和流动性。

◦ 黄金:作为对冲通货膨胀和地缘政治风险的“保险”。 - 再平衡机制:策略并非“买入后永久持有”。当某类资产的价格变动导致其配置比例显著偏离25%的目标时(例如,超过35%或低于15%),需要通过再平衡操作来恢复初始比例。这本质上是一种低买高卖的纪律性操作。

- 策略特点:永久投资组合的优势在于其强大的风险控制能力,历史上最大回撤通常较低。同时,它操作简单,无需频繁交易或预测市场。当然,这种稳健性的代价是在股票大牛市中,其收益可能会低于集中投资股票的组合。

- 策略的底层逻辑

这个策略巧妙之处在于,它利用四类资产在不同经济环境下的低相关性或负相关性来对冲风险。简单来说,就是构建一个“东方不亮西方亮”的组合:

• 当经济繁荣时,股票表现良好。

• 当发生通货膨胀时,黄金通常能保值。

• 当经济衰退或通缩时,长期国债往往上涨。

• 当市场极度恐慌时,现金提供稳定器和再投资的弹药。

通过这种设计,组合中表现好的资产可以抵消表现差的资产带来的损失,从而实现整体价值的平稳增长。

希望这份简要介绍能帮助你快速抓住永久投资组合的精髓。如果你对如何在当前市场环境下具体构建这样的组合感兴趣,我们可以继续深入探讨。

A股版的永久投资组合在过去近20年(以2004-2024年为参考)展现出了其核心优势:在控制风险的前提下,提供了相对稳健的回报。下表概括了它的关键表现数据。

评估维度 A股永久投资组合 (2004-2024年) 作为参考的A股主要指数 (2004-2024年) 核心解读

- 长期年化收益率 约 8.33% 沪深300指数自2006年至2026年上涨约3倍 收益稳健,虽不及部分高波动指数,但显著优于同期偏债混合型基金

- 风险控制 (最大回撤) 约 -18.3% (2008年金融危机时期) 沪深300指数历史最大回撤远超-50% 核心优势,在极端市场下有效缓冲下跌,波动远小于纯股票资产

⚓ 年度正收益概率 约 76% 数据缺失 超过四分之三的年份实现正收益,有助于提升持有体验

- 近期表现示例 2022年最大回撤约 -4.4% 沪深300指数2022年下跌约-22.5% 在市场调整年份,防御性表现突出

- 表现背后的逻辑

永久投资组合在A股市场能有这样的表现,主要得益于其资产配置的内在对冲机制。该策略将资金平均分配于四类相关性较低的资产:

• 股票(25%):用于捕捉经济长期增长带来的收益,是组合的进攻部分。

• 长期债券(25%):在经济衰退或通缩时期,利率下行往往利好债券价格,起到对冲作用。

• 黄金(25%):主要用于对冲通胀风险和极端地缘政治风险。

• 现金(短期国债/货币基金,25%):提供流动性并在市场恐慌时作为稳定器。

通过定期再平衡(例如每年底调整或当某类资产权重偏离目标过大时),策略会自动实现“高位卖出,低位买入”,这有助于锁定利润并控制风险。

*️ 如何构建A股永久组合

你可以使用场内ETF轻松搭建一个A股版的永久投资组合:

资产类别 A股市场可选的ETF示例 配置比例

股票 沪深300ETF (如510300)、中证500ETF等宽基指数 25%

长期债券 10年期国债ETF (如511260) 或30年期国债ETF 25%

黄金 黄金ETF (如518880) 25%

现金 货币基金ETF (如511880) 或短期国债逆回购 25%

- 总结与建议

总的来说,A股永久投资组合近20年的表现证明,它是一个特别适合以下情况的策略:

• 如果你追求“安稳”:风险承受能力较低,希望资产能平稳增长,避免巨大的波动影响投资心态,那么这个组合是一个非常优秀的选择。它能帮你拿得住,避免在市场低点因恐慌而犯错。

• 如果你追求“高收益”:能够承受较大波动,并希望充分抓住牛市的上涨,那么这个组合可能无法满足你的需求。它的分散性决定了其在牛市中大概率会跑输全仓股票。

希望这些信息能帮助你做出更明智的决策。如果想了解关于再平衡具体操作或不同ETF选择的更多细节,我们可以继续探讨。

易尔奇 - 安待久 渐息散

本回答由 AI 生成,内容仅供参考,请仔细甄别。

根据对019547国债(16国债19)的详细分析,结合用户“全额买入1000万、靠利息生活”的需求,现从可行性、收益测算、风险评估三方面进行专业解读:

一、基础信息确认

债券属性:2016年发行的30年期固定利率国债,票面利率3.27%,每年付息两次(2月22日、8月22日),到期日2046年8月22日,发行时面值100元,发行总量374.1亿元。

当前市场价格:截至2025年8月,该国债二级市场价格约为119.615元(较面值溢价19.6%),意味着1000万资金仅能买入约835.8万面值的国债(1000万÷119.615元/张≈835.8万张,对应面值835.8万元)。

二、收益测算与现金流分析

年利息收入:以买入835.8万面值计算,年利息=835.8万×3.27%≈27.3万元(税前,国债利息免征所得税)。

现金流特征:每年2月和8月各收息13.65万元,可覆盖基础生活开支(假设月均2.3万元,年27.6万元),但需注意:

实际可支配收入:若生活费标准为30万元/年,则存在2.7万元缺口,需动用本金或投资其他高流动性资产补充。

通胀影响:长期3%通胀率下,27.3万元的购买力将在10年后降至约20万元,20年后降至15万元,需定期调整投资策略(如部分资金配置股票基金对冲通胀)。

三、风险评估与应对策略

利率风险:若市场利率上升,国债价格下跌,但持有至到期可锁定票面利率收益;若提前卖出,可能面临资本损失。

流动性风险:国债流动性较好(日均成交额约2496万元),急用钱时可快速变现,但需注意买卖价差(如以119.615元买入,卖出时可能需折价)。

本金安全:国债为“金边债券”,信用风险极低,但需关注财政部续发政策(如是否提前赎回)及宏观经济波动。

再投资风险:到期后需重新配置资产,若届时市场利率下降,可能面临收益下滑。

四、优化建议

资金分配:建议将1000万资金分为两部分:

80%配置国债:买入约800万面值的019547国债(需约956万元,按当前价格),年利息约26.2万元。

20%配置现金类资产:如货币基金或短期国债ETF(年化收益约2%),作为应急资金和通胀对冲,同时可参与国债逆回购增强收益。

动态管理:每5年评估一次生活费需求和通胀水平,调整国债持仓比例;若市场利率显著上升,可考虑置换为更高收益的国债品种。

税务优化:利用国债利息免税政策,合理规划其他投资收益的税务负担。

结论:全额买入019547国债1000万在当前市场条件下难以实现(因价格溢价需更多资金),但通过合理配置,仍可构建以国债为核心、辅以现金类资产的“低风险+稳定现金流”组合,满足基本生活需求并抵御通胀风险。建议用户结合自身资金规模、生活成本及市场动态,制定更灵活的投资策略。

赞同来自: F酱正

我了解的是荷兰一战前的债券还在支付,德国1980年才付清了一战债券。中间经历了很多政府更替,但是还认那张纸。现代国家,大部分国家的法律体系都参照了西方体系。就是IRAN这样的神权国家,他现在的体系也是参照了西方体系。不要举例国外的信托,国内的信托也一样不靠谱。毛阿敏的老公……很权威

我了解的是荷兰一战前的债券还在支付,德国1980年才付清了一战债券。中间经历了很多政府更替,但是还认那张纸。现代国家,大部分国家的法律体系都参照了西方体系。就是IRAN这样的神权国家,他现在的体系也是参照了西方体系。那你得看他欠的谁的钱,不还钱有没有生命危险。你在国内欠的高利贷的钱你也不敢不还。

我了解的是荷兰一战前的债券还在支付,德国1980年才付清了一战债券。中间经历了很多政府更替,但是还认那张纸。现代国家,大部分国家的法律体系都参照了西方体系。就是IRAN这样的神权国家,他现在的体系也是参照了西方体系。国家没了不用还了

赞同来自: 青未了 、J445459970 、白金牛

我研究过他的故事。盛为了财产传承,全世界考察了一圈,发现最合适的就是信托。可惜,国内当时没有这种制度,更别说信托法。他就破开荒地搞了个类信托,但是毕竟没有法律支持。最后实际上是被政府蛊惑败家儿子和没文化的小妾(正妻死了,儿子是小妾生的)把信托拆了。拆完好像政府真接拿了20%还是30%的手续费,记不清了。败光了,是信托被拆了的事了。当然,还是能混的,最后实在混不下去是因为财产被没了。所以,信托是最信托是一个骗局。中国富人在国外的信托被外国人吃干抹净。财富的传承都是最顶层的,你给我信托我,我给你信托,从而避税。同时也形成了质子效应,相互抵押儿子。

千千万万不要相信西方的法律体系。信托就是骗人的

赞同来自: arou668 、丢失的十年 、岁神 、zhuzi51 、guo888000 、 、 、 、 、 、 、 、 、 、更多 »

盛宣怀当时的财富够子孙们至少豪华的生活十代,结果老四给败光了。秦始皇当初设想好了治理国家整套方案,妄想着万世,结果,二世而亡。干吗想那么远?白想的。我研究过他的故事。盛为了财产传承,全世界考察了一圈,发现最合适的就是信托。可惜,国内当时没有这种制度,更别说信托法。他就破开荒地搞了个类信托,但是毕竟没有法律支持。最后实际上是被政府蛊惑败家儿子和没文化的小妾(正妻死了,儿子是小妾生的)把信托拆了。拆完好像政府真接拿了20%还是30%的手续费,记不清了。

败光了,是信托被拆了的事了。当然,还是能混的,最后实在混不下去是因为财产被没了。

所以,信托是最佳的选择。但是信托能不能成立,取决于法律和制度。

洛克菲勒家族,希尔顿家族,包括香港的梅艳芳老妈,能够安享天年,全靠信托。梅那个逆天的老妈,没有信托在撑着,估计用不了三年就能把梅的家产败光。

信托最厉害的地方是设立了以后,原则上来说,所有权就转移到信托这个实体了。子孙只能按照设立人的愿望,每个月领生活费。

每个月给一笔钱,可以很好地杜绝那些秃鹫来抢家产,细水长流,这个月被骗了,下个月还有。真正的狠角色,没法下手。小角色,也骗不了太多。所以,基本可以保平安。

赞同来自: caifeng2018

盛宣怀当时的财富够子孙们至少豪华的生活十代,结果老四给败光了。秦始皇当初设想好了治理国家整套方案,妄想着万世,结果,二世而亡。干吗想那么远?白想的。始皇帝,还想着江山万岁万万岁呢。历史证明,一切的因果都会消失在历史的长河中,蚍蜉撼大树的无力感~

赞同来自: happysam2018 、forrestsu

想的太多了,用自己的行为影响下一代,我觉得是最好的保证。封基老师,这当然是上上策,但是我觉得我没有能力像您一样把孩子培养的那么优秀。其实,我最羡慕您的不是您的投资收益,而是培养出了这么优秀的孩子。

盛宣怀当时的财富够子孙们至少豪华的生活十代,结果老四给败光了。秦始皇当初设想好了治理国家整套方案,妄想着万世,结果,二世而亡。干吗想那么远?白想的。9494 张学良几个儿子都死了

这个问题我已经思考过无数次了。可怜天下父母心

给出投资方案的固然是好,但是没有考虑到“废物”身边必然会聚焦秃鹫的风险。

所以,这个问题的唯一解就是:

1、做家族信托;

2、多挣点,争取再在海外做一个家族信托;

3、祈祷信托制度会越来越完善,向好发展。

家族信托可以根据设定人的投资方法进行投资,比如,你可以指定50:50的股债比例,这个长期跑赢通胀没问题的。家族信托设定起点是1000万,管理费在年0.5%左右,是...

哎

赞同来自: 一躲 、e55555 、cdw654321 、海浪9999 、RayFi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

给出投资方案的固然是好,但是没有考虑到“废物”身边必然会聚焦秃鹫的风险。

所以,这个问题的唯一解就是:

1、做家族信托;

2、多挣点,争取再在海外做一个家族信托;

3、祈祷信托制度会越来越完善,向好发展。

家族信托可以根据设定人的投资方法进行投资,比如,你可以指定50:50的股债比例,这个长期跑赢通胀没问题的。家族信托设定起点是1000万,管理费在年0.5%左右,是可以接受的。

这个方案基本可以保“废物”一生平安,但是凡事无绝对。

风险点在哪?就是政策的变化,这个就不展开说了,懂的都懂。

所以,再努力努力,在海外再做一个,双保险。

我为什么懂这么多,因为我家也有一个疑似“废物”。疑似,是为了安慰我自已可怜的心。

赞同来自: 东海逍遥 、丢失的十年 、sybil03 、虎眼瞪牛 、caifeng2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

结合题主的回答,我觉得废物儿子这个说法不准确,或者是过谦的说法,类似于古人说的犬子之类的。顶多只是智力水平赶不上题主并不能说明别的方面也很差,也可能儿子不是985211大学毕业,但是脾气性格很好,也是很好的,再有个三五分颜值,这种情况完全可以配得上贤惠能干的儿媳妇。

有一种说法,特别优秀的孩子是为了全世界而生的,次一等算是非常优秀的孩子是为了国家生的,第三第四等不太优秀的孩子,才是为自己而生的。

京公网安备 11010802031449号

京公网安备 11010802031449号