Edge

Edge Chrome

Chrome Firefox

Firefox一、业绩回顾

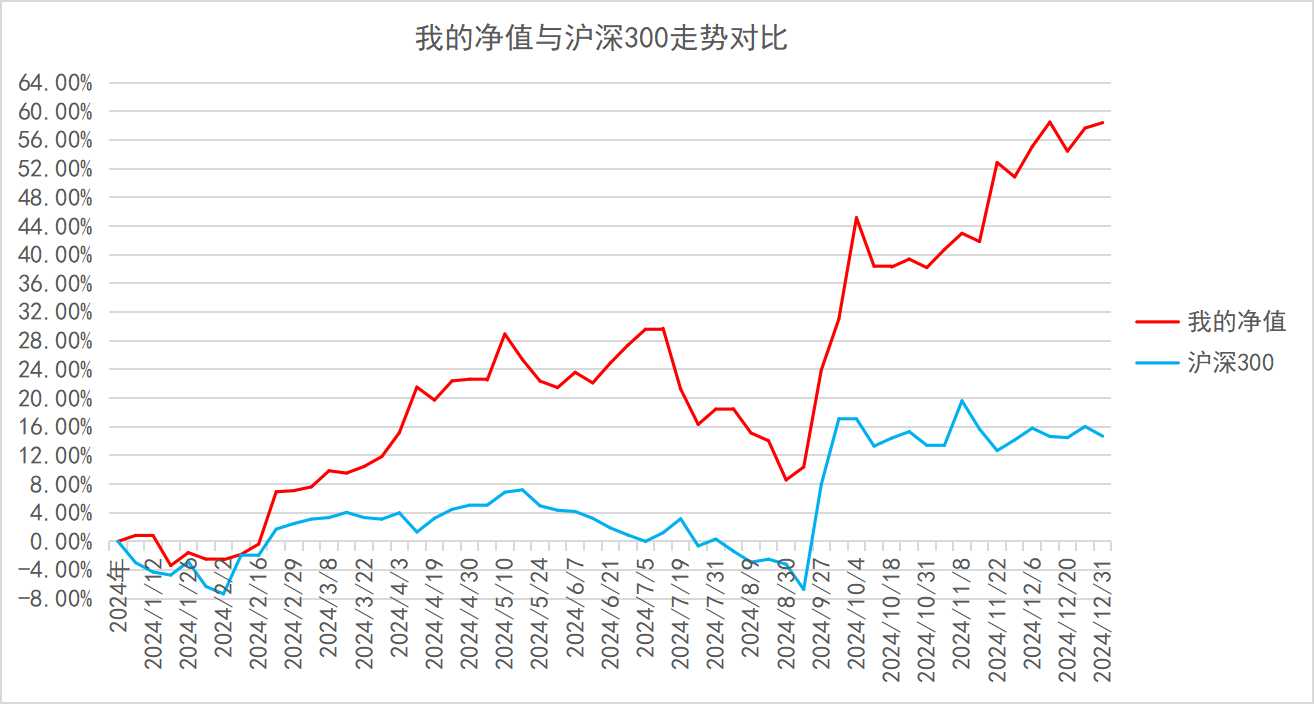

今年的机会实在是太多了,在印象中上半年的机会有转债、电力、金铜矿、石油等,下半年的机会有地产链、BTC产业链等,以及贯穿全年的小票行情,只要稍微把握其中几个,就能实现不错的收益。

二、投资框架

投资框架已经在上半年总结【2024H1总结及投资体系梳理】中详细说明,对于12字投资原则,个人认为并不需要修改,只是其中的排序需要调整。

首先,非常明确排最后的一定是好价格。这跟港股市场极度低估有关,随便拿只个股都是极度低估的,所以我认为至少在港股市场,好价格并不是最重要的。

剩余三个原则【好生意、好管理、看得懂】都非常重要,如果非要排个序,好生意应该是排第一,因为即便有好的管理,如生意模式太差或者处于行业下行期仍然难挡行业颓势。

所以个人对12字投资原则重要性排序是好生意>好管理>看得懂>好价格。

三、小票的操作

今年小票有种百花齐放的感觉,遍地的机会。大部分都属于【港股淘金与事件驱动】中提到的情况,写完这篇文章之后出现的几个机会——

1、扭亏为盈——南戈壁再一次扭亏为盈,;

2、大鳄举牌——昆仑连续举牌映宇宙;

3、基石或股东清仓——星悦康旅大股东清仓带来的机会;

4、分红预期——胜狮货柜账上现金大于市值;

5、BTC价格大涨——博雅互动持有BTC价值大于市值;

6、私有化套利——利福中国公布私有化后仍有机会;

7、业绩驱动——健倍苗苗公布业绩后仍有充足的时间介入。

除以上之外,还有非常多案例。

本人并未全部参与上面提到的案例,但我会继续保持高度关注,以上提及的目前仍然是港股赚钱效率最高的策略。

四、多策略运行

之前写过一篇【目前采用的四种投资策略】,目的是让自己的净值曲线更加平滑,稳步上升。

最简单的仍然是【十个点股息策略】,只需要关注是否可持续,净值曲线最漂亮。

其次是【股息+成长策略】,5%左右的股息率+10%左右的成长性,难度在于对成长性的预测。

再者是【投资三角策略】,需要对个股中短期以及长期都有清晰的认知,有一定难度。

难度最大的是【十倍股策略】,股价大概率经历过长期下跌,且本身公司有瑕疵,要实现反转谈何容易,但十倍股策略是潜力最大的策略。

五、布局2025

对于2025年的布局,之前已写过【布局2025】,方向非常清晰,就是出海、出海、出海!

另外补充对物业、高教的看法。

这两个是跟踪最久的行业,每年年初都信心满满,今年心态有些变化。

现在我认为物业、高教可能难以有大行情,但是这两个行业实在是太便宜,用最基本的常识判断,物业、高教现在是绝对的底部,没有下跌空间!

物业常识:净现金远大于市值,这个指标放在全球以及过往证券历史中都是极度低估;

高教常识:股息率大于10%,根据出生率优秀高教仍有10年好日子,可持续的10%股息率跌无可跌。

所以,这两个行业我会继续配置,挑选依据可简单:有派息意愿且有能力,可持续的10%股息率。

六、最后

最近在看《随机漫步的傻瓜》,过程中我一直在想在2022年以前基本没赚钱是随机性的结果,这两年赚了点钱或许同样如此,所以保持敬畏之心以及持续学习实在是太重要了!

赞同来自: JJJJJJ57 、孔老大 、小猫50128015 、sybil03 、shoooliu 、 、 、 、 、更多 »

-1.23% +61.18% 76.18% 51talk 澳博控股 紫金矿业

今年没翻倍有很大的遗憾,毕竟从年初就重仓有色,年初就持有五矿、灵宝等牛股,但确实没经历过港股牛市,早早下车。然后Q4犯了很多错误,回撤较多。

反思反思,来年再战。

欢迎关注2026新帖

https://www.jisilu.cn/question/516675

赞同来自: 小猫50128015 、剑水 、丢失的十年 、hjndhr 、布朗123 、 、 、 、 、 、 、 、 、 、 、更多 »

Q1 敢不敢重仓买入?这个问题已经能排除大部分标的,很多标的根本不敢重仓,只是想偷鸡一把。

Q2 它有多少下跌空间?估值锚在哪里?按照极端情况推演最坏的情况,考虑腰斩甚至更多跌幅自己还敢不敢加仓。大部分标的都没有锚,没有锚就没有底。目前最好的锚就是股息率。

Q3 它的想象空间有多大?考虑5-10年股价有没有3-5倍的想象空间,“求其上,得其中;求其中,得其下;求其下,必败。”

Q4 管理层靠不靠谱?股东回报如何?管理层靠谱,同时具有良好的股东回报是长期持有的前提条件。

Q5 投资该标的将面临哪些风险?买入前将该标的的所有风险一一列出,评估全部风险后,再做出投资决策。

水穷云起时

- Hello Earth

- Hello Earth

每天盯着电脑、手机、平板的时间应该超过10个小时,把眼睛干废了,结膜炎+干眼症。立即换墨水屏+转移阵地,外出找个茶馆,保证随时可以远眺。赚了钱,多消费回馈社会,赞

赞同来自: shoooliu 、春天的雪人 、nannite 、jiangdongqu 、火锅008 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、非港股通估值天花板15-20PE,不要相信任何宏大叙事。

元征25年4亿利润,最高市值60亿,15PE见顶;

灵宝25年17亿利润,最高市值270亿,16PE见顶;

浪潮25年6亿利润,最高市值120亿,20PE见顶;

美丽田园25年4.2亿利润,最高市值90亿,21PE见顶;

结论:非港股通,10PE不能加仓,15PE开始减仓,20PE一定要清仓。

2、流动性是影响估值的关键因素之一。

不同市场受流动性和美股的影响差别挺大:

●A股:自己流动性够足,所以美股跌的时候,它有时候不跟着凑热闹,能走自己的节奏,独立性还挺强。

●港股:典型的“两面看”,既要盯着南下的内地资金,又得看美股的脸色,相当于被两边牵着走。

●澳+加股:完全跟着美股走,而且流动性比港股还差,操作起来更费劲。

3、对港股后续走势非常悲观。

●涨得虚、估值贵:指数都涨了30%,个股涨得更多,但这波涨不是靠业绩撑的,全是情绪和估值拉起来的。要是后面业绩跟不上,现在这估值就太高了。

●业绩拿不出手:创新药根本没业绩,科技股全靠AI讲故事;有业绩的互联网公司,增速不高,跟美股比没优势;有色板块(黄金、铜、铝)虽然有业绩,但今年股价都翻了1-2倍,业绩早被透支了,2025、2026年想靠业绩涨很难;消费这些内需板块更差。

● 流动性差:美股跌的时候,全球资金都会去抄底,但港股根本吸引不来外资,跟美股比性价比越来越低。

4、澳股金矿股:看着便宜,实则不好赚。

澳股整体看着不贵,比如金矿股PE普遍就两三倍,但想赚超额收益真不容易。

●业绩兑现得快:要是公司下个季度就能拿出实打实的产量和业绩,那买入大概率能赚;但要是得等1年、甚至2年才兑现,就算PE算下来才1倍,也没啥用。

●小心突然融资:澳股公司可能突然搞“配股融资”,这就像悬在头上的一把剑,收益想落袋太难了。

●在流动性极差的情况下,低估值不堪一击。澳股金矿股首先是“股票”,所以美股一波动它先跟着动,金价涨不涨反而是后考虑的——就像今天金价还涨了点,但澳股金矿股跌得特别狠。

5、港股回到两年前的策略。

● EPS增长+股息率定价

增长15%,股息率5%,整体>20%

●事件驱动+催化剂+套利

从头再来。

6、要说今年最成功的操作,不是买到了什么牛股,而是花了很小的代价,就认清了中概的真面目。

感谢互金,云米,量子,老虎等。

小赢科技(XYF) 嘉银科技(JFIN)

7、学到个新词——筹码见顶。

当大盘涨,业绩炸裂,及各种利好出来,该股都涨不动了,说明筹码见顶了。

那么,接下来随着大盘调整,关键数据微微下滑,或者任何一点小小的利空出来,都能触发暴跌。

嗯,图形走势就是资金选择的结果。

周收益 年收益 仓位 重仓一 重仓二 重仓三澳加用哪个app?

-0.49% +71.18% 88.97% 浪潮数字企业 澳博控股 紫金矿业

10月份真难,前二重仓都被砸了-15%左右。

从最高点回撤约-4%,总体可控。

分了20%仓位去澳股、加股,整体没亏钱,但赚钱也不容易。

保持耐心,继续努力。

周收益 年收益 仓位 重仓一 重仓二 重仓三-0.49% +71.18% 88.97% 浪潮数字企业 澳博控股 紫金矿业10月份真难,前二重仓都被砸了-15%左右。从最高点回撤约-4%,总体可控。分了20%仓位去澳股、加股,整体没亏钱,但赚钱也不容易。保持耐心,继续努力。澳博现在多少仓位,i古老师?

赞同来自: kakasdu 、散户长相守 、lauwvb 、七月好好 、拜水的仔 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

- 核心操作原则:从今天开始,不再新开仓任何标的。年底前市场会是比较动荡的阶段,保持谨慎,保住胜利果实最重要。

- 港股操作与看法:近期反弹中,把港股里杂七杂八的杂毛、牛市票全部出清,回到自己最熟悉、最有把握、业绩有增长、确定性最高的标的上,集中仓位布局。整体来看港股偏看空,个股(比如创新药、新消费的泡泡玛特)已经跌得稀里哗啦,非常弱势,上涨动能完全没有了。

- 美股操作与看法:总体中性,这两天稀土、核电这类情绪票跌幅比较大,但有其他板块顶上来支撑。现在暂不开仓,但后续会把美股作为研究重点,为以后布局做储备。中概则继续回避,保持关注挖掘偷鸡机会,但绝不格局。(盘前云米又是跟8月15日一样的走势)

- 加拿大股市操作:目前只配置了两只黄金股,整体流动性非常差,后续不再新增标的,也不投入精力研究加拿大股。

- 澳股看法与操作(参考二师兄):相对看好,但投资难度比较大,对投资者来说最关键的就是耐心。要跟着产业资本的思路去做,才有可能取得收益。另外澳股对事件的反应特别滞后,必须见到实质性进展,股价才会有反应,比如复盘澳股FML股,去年年底BV矿区就已正式启动建设,但股价真正有反应是今年BV矿区正式投产之后。

- 黄金及金矿股看法:黄金上涨动力不足,近期可能在4000点左右波动,黄金个股也会跟着金价波动,若无业绩或其他事件驱动,短期内没什么超额收益。

- 投资澳洲金矿股的最佳时机,是从“怀孕”到“分娩”的阶段(二师兄的比喻)——“怀孕”指金矿股全部手续办完、进入最后投资决策阶段,融资搞定并开工建设;“分娩”指进入首产金的最后冲刺阶段。

- 有色金属(铜)看法:相对看好铜,主要原因有几点:一是铜矿股业绩非常好;二是从走势看,五矿已经企稳,重新进入上涨阶段;三是铜的供给仍然非常紧张;四是预计区域纠纷、冲突会缓和,也对其有利。

- A股看法与操作:后市总体偏空,不参与热点票炒作,还是以有色板块作为长期饭票为主。

- 仓位配置:保持港股55%、A股10%、澳加股20%、美股5%、其余为现金的配置比例。

- 年末策略:最后两个月策略全面防守,核心还是稳守现有收益,不冒进。

赞同来自: jackyZ 、心已飞远 、云海拾贝 、火锅008 、空钩客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、今天港股大跌,无明显利空,日K线已跌了5天。

有可能是牛市上涨过程中的正常回调,但也有可能开始转熊,必须做好万全的准备。

2、个人会把手上的票分为牛市票与熊市票。

牛市票,即短期无法兑现业绩,或PE大于20倍的票,在牛市中波动会更大,如转熊则应该立即清掉。大部分创新药都属于牛市票。手里的和谐、华领等都属于牛市票。

目前抄作业要慎重,坚决回避牛市票。

3、有色回调大概率是上车机会,核心原因是有业绩支撑。

铜价的支撑在于铜矿供给侧受限,金价的支撑在于世界法币美元对冲的迫切性。

未来几年有明确增量,前瞻PE在10倍左右的金铜股,完全没有泡沫。

4、行业大趋势面前,仓位比个股更重要,有色继续保持高仓位配置。AI其次,但国内并没有好的AI标的。美股AI产业链确定性比较高,且稍微看得懂的是核电板块。

5、海外矿企估值上有优势,港股矿企流动性上优势。在有色整体回调背景下,优先选择仍然是港股矿企。

6、如果金价大幅回调,海外小金矿股能不能顶得住?

Vista Gold(VGZ) 是崩了。

今早FML很稳。

可能还是在产,或即将投产的金矿股稳一些。

还在PPT阶段且2028年都看不到产金的金矿股完全跟金价大幅波动。

7、远离中概。

中概真是粪坑蝶泳,要想赚点钱不容易。看看最近量子、老虎、乐信等中概的走势,内幕交易、老股东出货、假回购+假增持、A4纸等总有一款能玩死你。研究基本面,真不如好好研究筹码,谁会买?谁在卖?为什么跌?可能比基本面更重要。互金里我只剩小赢,因为他是真回购且不限量。

8、美股入门第一步,抛弃中概拥抱纯美股。

主要思路两类:

第一类等待超级龙头大票被错杀而低估的机会。

第二类押注超级成长,寻找逻辑通顺的几十亿涨到几百亿的“真”成长龙头。

核心思想四个字:强者恒强。

9、中概两座大山。

一座是政策。

一座是减持。

中概基本都有被其中一个或两个压制。

导致天花板上限很低,但是没有下限。

这TM就是茅房里打灯笼——找屎。

10、寻找牛转熊不跌的票。

1)以新奥、东风为首的套利票,确定性比较高,不受大盘影响。

2)在牛市中完全没涨过的票,澳博、合景悠活等。

以上合计约18%的仓位。

11、仓位配置

有色约35%,AI约15%,牛转熊防守约18%,现金约10%,其他约22%。

12、市场配置

港股约50%,美股约18%,澳+加股约12%,A股约10%,剩余现金约10%。

周收益 年收益 仓位 重仓一 重仓二 重仓三+2.25% +78.63% 91.06% 浪潮数字企业 澳博控股 五矿资源昨晚安全落地广州,打开手机一看收盘新高。赛里木湖 赛湖白天鹅 赛湖的鸟 喀纳斯月亮湾 白哈巴雪山太美啦

周收益 年收益 仓位 重仓一 重仓二 重仓三太美了!楼主的摄影技术超赞!

+2.25% +78.63% 91.06% 浪潮数字企业 澳博控股 五矿资源

昨晚安全落地广州,打开手机一看收盘新高。

赛里木湖

赛湖白天鹅

赛湖的鸟

喀纳斯月亮湾

白哈巴雪山

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

本周减仓五矿,紫金仓位上升至前三。持仓中好多票跌得稀里哗啦,港股可能在发生变化。港股还是谨慎为妙。此刻,正在白哈巴。一半坐车在地狱,一半眼睛在天堂。景色实在太美啦!!景色很棒!

赞同来自: 后进生

兴业银锡清了,吱一声。请教大佬是因为半年报业绩差请了兴业银锡吗?在美元降息的刺激下黄金价格仍有很强向上冲击的动能,现在金银比也有比较大的收缩空间,感觉兴业银锡中期还是有比较大的空间,请大佬指点一下,谢谢!

澳博中报非常差,静态看是所有博彩股中估值最贵的!反转时间最快要到26Q1业绩发布,因为卫星场收回是年底,26年开始运营,即便收回的赌桌开始运营也不一定百分百反转。所以重仓澳博要做好半年不涨的心理准备,有可能错过牛市。另外我的作业其实不好抄,澳博虽然是前三,但仓位仅有6%。因为我是靠20只持仓轮动的,澳博不涨我有其他持仓补上,所以我做好了澳博不涨的准备,即便下跌也有资金加仓。附博彩股估值表。收到,谢谢古老师告知详情。这样我心里有数了。仓位控制一下。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

我不明白你是纯杠还是没理解我的第三类。我一直在说的也有同一个主线:质疑后视镜模式

在第三类里面泡泡只是一个例子,我不明白你总纠结泡泡干啥?

我后面不是提了APP吗?因为APP大涨几十倍所以可以在港股找映射,从而挖掘出汇量。

泡泡是案例,APP也是案例。

我这是在总结案例,为什么提了泡泡就要提名创?莫名其妙。

当然不承认自己后视镜也能理解,只是兴致来了多嘴两句

赞同来自: happysam2018 、gaokui16816888

所谓第三类类ppmt里,为啥不提名创优品?是因为它没怎么涨么?还是等它以后涨起来了又能倒推归类为第三类了后视镜注定无敌:)我不明白你是纯杠还是没理解我的第三类。

在第三类里面泡泡只是一个例子,我不明白你总纠结泡泡干啥?

我后面不是提了APP吗?因为APP大涨几十倍所以可以在港股找映射,从而挖掘出汇量。

泡泡是案例,APP也是案例。

我这是在总结案例,为什么提了泡泡就要提名创?莫名其妙。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

主线就是共识,整个板块一起涨轮动涨。所谓第三类类ppmt里,为啥不提名创优品?是因为它没怎么涨么?还是等它以后涨起来了又能倒推归类为第三类了

泡泡更多是自己牛,蜜雪其实也是自己厉害。

出海茶饮也不少,其他也没见多厉害。

当然你认为的其他主线也没问题,为自己的认知买单就好,不必纠结。

后视镜注定无敌:)

赞同来自: happysam2018 、gaokui16816888

先叠甲,不为争论,只说逻辑1. 年初知道主线实在厉害,逻辑没看到,不便评论2. 所谓的第二种类型确实是机会,但暂时不可证伪的所谓机会每年都有,今年也并不特别,今年的微盘算不算这种逻辑3. 说到第三种,为何ppmt不是主线?个人觉得这两年有个显而易见的主线:消费出海。蜜雪,ppmt都属此列,海外增速远高于国内...所以主线的定义是什么?个股或者行业涨得多就叫主线?先定义好主线,倒推出其他都不属主线...主线就是共识,整个板块一起涨轮动涨。

泡泡更多是自己牛,蜜雪其实也是自己厉害。

出海茶饮也不少,其他也没见多厉害。

当然你认为的其他主线也没问题,为自己的认知买单就好,不必纠结。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

你看雪球边城浪子的帖子,人家年初就知道了主线。先叠甲,不为争论,只说逻辑

文中我也提了,错过第一波,还有第二种方式补救。

泡泡是第三类,不是第一类主线投资。

1. 年初知道主线实在厉害,逻辑没看到,不便评论

2. 所谓的第二种类型确实是机会,但暂时不可证伪的所谓机会每年都有,今年也并不特别,今年的微盘算不算这种逻辑

3. 说到第三种,为何ppmt不是主线?个人觉得这两年有个显而易见的主线:消费出海。蜜雪,ppmt都属此列,海外增速远高于国内...所以主线的定义是什么?个股或者行业涨得多就叫主线?先定义好主线,倒推出其他都不属主线是不是认知bug?如此看来,是不是主线也太多了,明明牛市百花齐放非要归类某个主线是不是作茧自缚了

PS 楼主业绩很好,令人佩服,但归因未免草率,仅作探讨

赞同来自: happysam2018 、gaokui16816888 、jackymin001 、明园 、剑水更多 »

可这都是倒推的,如何在事前知道主线?甚至如何在事中知道?用后视镜看,为啥不直接ppmt你看雪球边城浪子的帖子,人家年初就知道了主线。

文中我也提了,错过第一波,还有第二种方式补救。

泡泡是第三类,不是第一类主线投资。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

牛市思维可这都是倒推的,如何在事前知道主线?甚至如何在事中知道?用后视镜看,为啥不直接ppmt

最近略微有点焦虑,一方面是朋友圈的老师们收益率太炸裂(此部分基本已跟自己和解);另一方面是牛市愈演愈烈,我越来越不适应。

华老师说:投资的体系可以稳定,但是投资的思考一定要跟上时代。

说得太好,牛市有些钱我现在确实赚不到,但我可以思考别人为什么可以赚到?或许有一天我也可以做到。

于是有了本文——那些具备牛市思维的人是如何暴赚的?

第一类非常清晰:抓住牛市主线。

今年有三条主线,分别是黄金...

赞同来自: happysam2018 、心已飞远 、晋级的菜头 、卢安 、Royal0000 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最近略微有点焦虑,一方面是朋友圈的老师们收益率太炸裂(此部分基本已跟自己和解);另一方面是牛市愈演愈烈,我越来越不适应。

华老师说:投资的体系可以稳定,但是投资的思考一定要跟上时代。

说得太好,牛市有些钱我现在确实赚不到,但我可以思考别人为什么可以赚到?或许有一天我也可以做到。

于是有了本文——那些具备牛市思维的人是如何暴赚的?

第一类非常清晰:抓住牛市主线。

今年有三条主线,分别是黄金、创新药、AI产业链。

第一步识别主线,比较简单,天天逛雪球基本可以知道当年的主线。

第二步精选个股,选板块最强的龙头。

第三步个股轮动,选滞涨的、最低估、有催化或有意愿的。

先以我比较熟悉的黄金股为例。

年初选择最强的龙头,非港股通选择灵宝,港股通选择万国。当然很多人错过了这一步,这时具备牛市思维的朋友应该已经反应过来黄金将是今年的主线,此时也有很多种选择:

1、等待最强龙头出现利空买入,比如3月中旬灵宝配股,有朋友就是此时杀进去的;

2、寻找滞涨的标的,比如我参与的集海资源,在灵宝等黄金股全部起飞后,集海年K线竟然还是负的;

3、寻找最低估的标的,比如龙资源,在熊市应该没人会正眼看一下龙资源,但此时PE最低就是最强优势;

4、寻找有催化的标的,比如赤峰黄金入通,即便不是黄金股入通都有套利空间,何况是优质黄金股入通;

5、寻找公司有强烈意愿的,比如中国罕王,管理层分拆、增储等一顿操作,意图明显。

以上案例,在25Q1黄金新高后,即便错过最强龙头,只要下功夫挖掘仍然可以在主线行业其他个股中俘获翻倍机会。

创新药与AI产业链可以参考以上黄金股选股的思路,比如创新药就选最强龙头康方,或者寻找滞涨的、最低估的、有催化的或管理层有强烈意愿的创新药标的。

第二类属于想象空间巨大,短期无法证伪的标的。

这类票就很多了,随便都可以举非常多的例子。

1、东方X选:号称东方Costco/东方山姆,想象力直接拉满,我们没办法反驳,完全无法证伪。当然此标的过于抽象。

2、新氧:线下门店从0到100,甚至到1000家店,想象空间巨大。前期属于投入期,费用前置,短期报表难看可以解释,短期无法证伪。从前期几家店的数据看,未来确实有成功的概率。

类似还有很多出海的例子,海外产能正在建设中,建成后产能翻倍、国外人工成本更低,还有税收优惠等,直接将2-3年后的净利润毛估一下,乘以PE,一看至少2-3倍空间,股价直接起飞。至于2-3年是否如期达产根本不重要,因为短期无法证伪。

第三类属于牛股概念/映射股。

一个牛股一直涨,那么对应他的上下游、竞争对手可能都有机会。

比如泡泡带动的两个标的。

1、德林国际,在没给泡泡代工前5PE,知道消息后今年涨幅跟泡泡基本一致,而这周新高后15PE,也不算非常贵(明年3月入通),期间有非常多的上车机会。

2、量子之歌,是泡泡的竞争对手,最近腰斩后的年度涨幅仍有300%,市值仅有37亿港币,wakuku同样卖断货,这个市值怎么都不能说高估。

港股类似对标/映射美股标的也有很多,比如汇量对标APP,美图对标Adobe等。

以上提到的标的仅供案例分析,不做推荐。

l93868 - 投资最后就是生活态度

周收益 年收益 仓位 重仓一 重仓二 重仓三公司个人能上门调研?

+2.7% +60.12% 84.36% 兴业银锡 五矿资源 世纪城市国际

历史新高

本周宁波→嘉兴→杭州,其中嘉兴与杭州都是第一次到达。

见公司、见朋友、见大佬、见风景、见自己,这就是我向往的生活。

周收益 年收益 仓位 重仓一 重仓二 重仓三+2.7% +60.12% 84.36% 兴业银锡 五矿资源 世纪城市国际历史新高本周宁波→嘉兴→杭州,其中嘉兴与杭州都是第一次到达。见公司、见朋友、见大佬、见风景、见自己,这就是我向往的生活。厉害******投资只是生活的一部分。世界无奇不有。

赞同来自: happysam2018 、古歌vv

周收益 年收益 仓位 重仓一 重仓二 重仓三+5.07% +55.91% 87.13% 兴业银锡 五矿资源 世纪城市国际历史新高近期复盘20250808最近市场波动又大了一些,记录一下当下的感受。1、互金因为十一新规即将执行,互金板块普遍大跌,现在其实可以分为两类。第一类是本来就是24%利率以内的,新规对此类互金几乎没有影响,但股价仍然大幅下跌,比如乐信。乐信公布Q2业绩,环比增长,同比大增,坏...持有乐信,小赢,和嘉银,跌晕了,回调有点猛

周收益 年收益 仓位 重仓一 重仓二 重仓三+5.07% +55.91% 87.13% 兴业银锡 五矿资源 世纪城市国际历史新高近期复盘20250808最近市场波动又大了一些,记录一下当下的感受。1、互金因为十一新规即将执行,互金板块普遍大跌,现在其实可以分为两类。第一类是本来就是24%利率以内的,新规对此类互金几乎没有影响,但股价仍然大幅下跌,比如乐信。乐信公布Q2业绩,环比增长,同比大增,坏...好文,值得一读。

周收益 年收益 仓位 重仓一 重仓二 重仓三+5.07% +55.91% 87.13% 兴业银锡 五矿资源 世纪城市国际历史新高近期复盘20250808最近市场波动又大了一些,记录一下当下的感受。1、互金因为十一新规即将执行,互金板块普遍大跌,现在其实可以分为两类。第一类是本来就是24%利率以内的,新规对此类互金几乎没有影响,但股价仍然大幅下跌,比如乐信。乐信公布Q2业绩,环比增长,同比大增,坏...大佬们理士国际都清仓了么,还有点 mini 仓位,想看看董事长的底牌*

赞同来自: 小飞龙 、大7终成 、happysam2018 、不知为不知也 、长期复利之路 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

+5.07% +55.91% 87.13% 兴业银锡 五矿资源 世纪城市国际

历史新高

近期复盘20250808

最近市场波动又大了一些,记录一下当下的感受。

1、互金

因为十一新规即将执行,互金板块普遍大跌,现在其实可以分为两类。

第一类是本来就是24%利率以内的,新规对此类互金几乎没有影响,但股价仍然大幅下跌,比如乐信。

乐信公布Q2业绩,环比增长,同比大增,坏账率下降,业绩指引保持不变,开始进行回购,我实在想不到卖出的理由。

第二类是以36%利率为主的互金,新规影响较大,且如严重执行/一刀切,利润不仅大幅下降,且大概率要亏损,即可以歇业不做了。

所以第二类互金(小赢、嘉银)只能按底线思维去思考投资价值,底线就是计算清算价值。

因小赢是轻资产,无变现难度大的资产,故小赢的清算价值等于净资产+存量获利,大概是75亿净资产+20亿存量利润(假设25Q2-Q4还能干3个季度,单季度赚6亿+),即清算价值约为95亿,与43亿RMB市值比为2.2倍。

嘉银在去年底购买了一栋大楼,账上价值约14亿,此举也导致账上现金大幅减少,故嘉银的变现难度更大,净资产约37亿,考虑变现难度算30亿。再加上存量利润20亿(假设25Q2-Q4还能干3个季度,单季度赚6亿+),即清算价值约为50亿,与49亿RMB市值比约为1倍。

另外要考虑的是回购力度,目前回购的效果远大于分红,从此方面考虑也是小赢优于嘉银。

过去2年小赢的回购力度很大,按目前50%的流通股份计算,小赢花费20亿RMB基本上就可以把流动股买光,而小赢的清算价值是95亿。

所以小赢是有能力、有意愿继续回购,而嘉银账上现金较少,PB较高,回购力度大幅低于小赢。

综上,目前小赢的投资价值远大于嘉银。

2、爆雷

目前从公告的盈警看,业绩爆雷的主要是国内内需股与出海制造股。

国内内需股从去年底复盘时就明确看空,实际情况就是国内经济差、消费力不行,像曾经业绩稳定的福寿园、白酒股、以及华润饮料等都爆雷,其他内需股只会更差。

出海制造业,表面上是受关税影响比较大,本质上来说是商业模式的脆弱性。国内产能出海美国,大概率是会影响利润的。从预告看有少数几个细分行业不受影响,但普通人很难预测对,如此不如直接放弃判断。

例如理士国际,当时好多朋友看好并买入,我也仔细研究,心里想会不会像元征科技一样,是我自己没眼光,看不出理士的好。

实际情况是理士国际资产负债表净负债增加,以及经营现金流变差,从报表反映出来就是恶化,加上关税的不确定性,理性决策就应该放弃,而不是听董事长画饼。

3、保命

最近一直在寻找保命资产,他有几个特点:

1)跟大盘相关性较差;

2)业绩明牌,一定有增长;

3)边际持续改善;

4)不受关税影响。

完全符合以上标准的是黄金,走势不跟大盘,业绩大幅增长,个别黄金股量价齐升,边际持续改善,且完全不受关税影响。

其次是博彩股,从最近的走势看也基本不跟大盘,澳门每月更新博彩收入,业绩基本明牌,边际持续改善,完全不受关税影响。

五矿与浪潮满足其中三条。

4、重仓

烟蒂股,包括最近的互金,都不敢重仓,核心原因是有瑕疵。大部分烟蒂花费了极大的精力去研究,最后可能收获【踩雷】,即便看对了因为仓位轻也赚不到多少,性价比极低。

我有两个组合,一个是集中组合,5-6只个股;一个分散组合,15-20只个股。

其中集中组合过去一年收益率接近300%,而分散组合过去一年收益率仅有100%。

所以说为了分散而分散只会降低收益率,未来的主要精力还是应该花在寻找敢于重仓的个股上。

再复习一下Rowan Street Capital的指导原则:

发现卓越,买入卓越,适时增持卓越;卖出平庸。在一生的投资中,少数几家被耐心持有的卓越企业,将贡献绝大多数收益。关键不在于追逐下一个标的,而在于坚守你已找到的卓越者。

赞同来自: happysam2018 、大7终成 、wpsoy 、jiandanno1 、隐形的胖子 、更多 »

国内我觉得市场渗透率还可以有很大空间,还有很多人不了解泡泡,这里还有很多潜在客户群体。海外的增速预计更高。

所以我预计明年净利润下限150亿,股价不变到明年就是20PE。对于一个全球化顶级IP平台消费公司,考虑当前的增速,20PE我认为是严重低估的。

留存待一年后验证

位置、估值、情绪、预期两个完全相反的例子。泡泡:新消费,当红炸子鸡。位置高,底部起来涨了几十倍。估值高,静态100倍PE,动态也有30+倍。情绪高,看空的很少,剑指万亿市值。预期高,增长350%,预期未来每个季度同比至少翻倍。互太:旧纺织,夕阳产业。位置低,顶部下来跌了90%。估值低,静态11倍PE,底部股息率9%,动态5-6倍PE。情绪低,基本没多少人相信它还能东山再起。预期低,25财年业绩很...我新消费的成色持怀疑态度。

赞同来自: happysam2018 、大7终成 、会跑的蜗牛love 、lauwvb 、zyc田忌赛马 、 、 、 、 、更多 »

两个完全相反的例子。

泡泡:新消费,当红炸子鸡。

位置高,底部起来涨了几十倍。

估值高,静态100倍PE,动态也有30+倍。

情绪高,看空的很少,剑指万亿市值。

预期高,增长350%,预期未来每个季度同比至少翻倍。

互太:旧纺织,夕阳产业。

位置低,顶部下来跌了90%。

估值低,静态11倍PE,底部股息率9%,动态5-6倍PE。

情绪低,基本没多少人相信它还能东山再起。

预期低,25财年业绩很差,当天跌了不到5个点近期还新高了。

泡泡:股价245.8,市值3300亿。

互太:股价1.42,市值19.76亿。

一年后再看。

赞同来自: happysam2018 、蝶恋火2 、心已飞远 、会跑的蜗牛love 、明园 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周收益 年收益 仓位 重仓一 重仓二 重仓三

+4.35% +45.27% 90% 兴业银锡 世纪城市国际 五矿资源

历史新高

主要操作:减仓五矿资源

接下来主要目标是保住胜利果实。

A股安全性很高,18%仓位保持不动。

港股风险加剧,仓位不到60%,扣除套利仓位仅剩40%,继续涨则继续减。

美股+加股约15%仓位,都是约3PE的标的,不怕跌。

现金仓位继续保持约10%。

目前的资产及仓位配置非常舒服,稳坐钓鱼台。

赞同来自: happysam2018 、一生水 、大7终成 、lauwvb 、浪花1990 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

境外账户约+70%

境内账户不到20%

港股通选择受限,不然成绩应该更好。

这个收益是在持仓分散在20+个标的且最大持仓占比不到15%的情况下实现的,

故我对这个收益已非常满意。

持仓中

收益>100+%:3只

收益50%-100%:5只

单一个股最大亏损对净值影响应该不到1%

除了4月7日那几天,其余时间回撤控制较好。

下文就算半年总结,全文太长就不单独贴了。

https://mp.weixin.qq.com/s/FwXzoMP6c36krlDCfVsWjA

赞同来自: happysam2018 、gaokui16816888 、老实的很 、古歌vv

全职炒股半年时间,好处多多。1、吃得健康,一日三餐都在家吃;2、没有任何应酬,半年时间滴酒未沾;3、电话常年静音,连震动都没,不用担心有人找;4、别人上班时间去游泳,自在;5、错峰时间出行,酒店价格减半;6、陪伴家人时间很多,矛盾少了;7、再也不用看领导脸色,自由;8、省钱,花钱的地方很少;9、全职才能线下调研;10、大部分套利机会只有全职才能抓住;11、有大把看书的时间;12、对于重大消息可以...全职的好处太多了,早睡晚起,2个月,人都长胖了,以后改每天两顿饭. 多做做研究,看盘做t,都把那点受气工资搞回来了,兄弟们不要犹豫了*

全职炒股半年时间,好处多多。1、吃得健康,一日三餐都在家吃;2、没有任何应酬,半年时间滴酒未沾;3、电话常年静音,连震动都没,不用担心有人找;4、别人上班时间去游泳,自在;5、错峰时间出行,酒店价格减半;6、陪伴家人时间很多,矛盾少了;7、再也不用看领导脸色,自由;8、省钱,花钱的地方很少;9、全职才能线下调研;10、大部分套利机会只有全职才能抓住;11、有大把看书的时间;12、对于重大消息可以...麻烦能介绍一下,有哪些套利机会?

赞同来自: happysam2018 、老实的很 、多拼 、sybil03 、zyfp98 、 、更多 »

全职炒股半年时间,好处多多。1、吃得健康,一日三餐都在家吃;2、没有任何应酬,半年时间滴酒未沾;3、电话常年静音,连震动都没,不用担心有人找;4、别人上班时间去游泳,自在;5、错峰时间出行,酒店价格减半;6、陪伴家人时间很多,矛盾少了;7、再也不用看领导眼色,自由;8、省钱,花钱的地方很少;9、全职才能线下调研;10、大部分套利机会只有全职才能抓住;11、有大把看书的时间;12、对于重大消息可以...全职几年有个感受,天天独处,讲话能力直线下降,还是要开口说话,要跟志同道合的人唠嗑

赞同来自: happysam2018 、basementkids 、freetstar89 、tigerpc 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、吃得健康,一日三餐都在家吃;

2、没有任何应酬,半年时间滴酒未沾;

3、电话常年静音,连震动都没,不用担心有人找;

4、别人上班时间去游泳,自在;

5、错峰时间出行,酒店价格减半;

6、陪伴家人时间很多,矛盾少了;

7、再也不用看领导脸色,自由;

8、省钱,花钱的地方很少;

9、全职才能线下调研;

10、大部分套利机会只有全职才能抓住;

11、有大把看书的时间;

12、对于重大消息可以第一时间消化。

对于坏处

1、没有社会身份?我不在乎。

2、没有社交?我享受独处。偶尔也有投资上的朋友交流,不用刻意。

近期复盘202506135月中旬转仓后,新账户近一个月时间又赚了25+%,实在是恐高,故对账户进行盘点,全面转入防守。 1、现金仓位达到历史高位——近13%现金在手。2、减持灵宝,换入MJS。MJS按现价25年大概5倍PE,26年2-3倍PE,派息率40%,净现金1亿美金。持有MJS基本已立于不败之地,进可攻退可守。3、对港股进行全面减仓,目前港股仓位不到60%,如将套利仓位扣除,港股的风险敞口...欢迎来小赢和嘉银,持股体验很好,其实美股的互金都可以看看,可以做轮动

近期复盘202506135月中旬转仓后,新账户近一个月时间又赚了25+%,实在是恐高,故对账户进行盘点,全面转入防守。1、现金仓位达到历史高位——近13%现金在手。2、减持灵宝,换入MJS。MJS按现价25年大概5倍PE,26年2-3倍PE,派息率40%,净现金1亿美金。持有MJS基本已立于不败之地,进可攻退可守。3、对港股进行全面减仓,目前港股仓位不到60%,如将套利仓位扣除,港股的风险敞口仓...Input老师,Mjs是在加拿大上市的吗,加拿大市场一般要怎么交易

赞同来自: happysam2018 、大7终成 、xiuzhenxw 、丢失的十年 、七月好好 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

5月中旬转仓后,新账户近一个月时间又赚了25+%,实在是恐高,故对账户进行盘点,全面转入防守。

1、现金仓位达到历史高位——近13%现金在手。

2、减持灵宝,换入MJS。

MJS按现价25年大概5倍PE,26年2-3倍PE,派息率40%,净现金1亿美金。持有MJS基本已立于不败之地,进可攻退可守。

3、对港股进行全面减仓,目前港股仓位不到60%,如将套利仓位扣除,港股的风险敞口仓位仅有45%。

4、全球范围内寻找低估值、高成长、高回报的【两高一低】标的(感谢AI,目前阅读英文报表不再是障碍)

目前最符合的标的是小赢、嘉银,在涨了十倍后,今年二者的估值仍仅有2-3倍PE。

考虑回购,二者每年的股东回报仍有15%左右。

5、继续挖掘事件驱动及套利机会

今年参与的如下:

1)粤海实物派发置地导致的巨大抛盘,砸出黄金坑;

2)满贯集团大股东质押爆仓,砸出黄金坑;

3)新奥能源私有化套利,空间20-30%;

4)万达酒店发展出售资产后进行特别派息;

5)世纪城市国际巨大抛盘,砸出黄金坑。

6、继续挖掘困境反转的机会

分散仓位参与德永佳、互太、南戈壁等困境反转标的,等待反击。

7、逐渐回归高股息策略

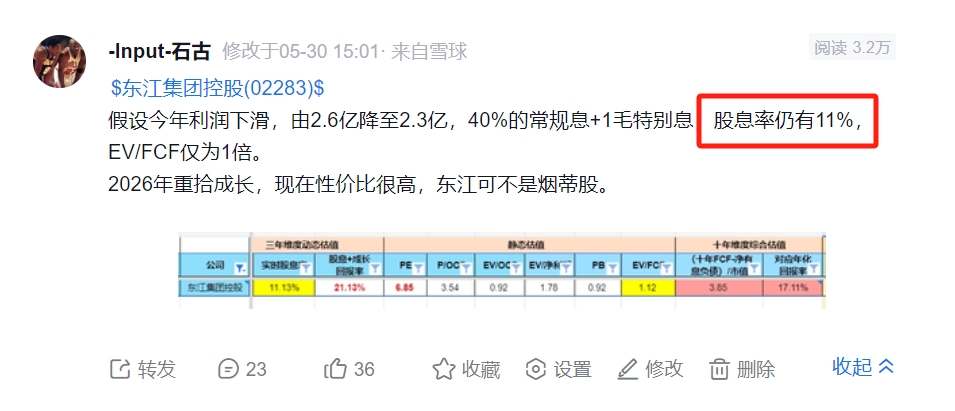

港股虽然暴涨,但仍有不少超过10%股息率的优质标的,比如前段时间提到的东江集团控股,以及无人问津的中国科培等。

8、最后跟朋友们分享一个“悟了”的小故事

那天跟大佬吃饭聊起比特币,问我为啥没买博雅互动?

这是我俩都认识的另一位大佬在底部强推的,随后在一年时间涨了10倍。

我回答说:本身比特币就不产生现金流,博雅买币反而消耗现金,且博雅买后没打算卖出,我不知道它买比特币赚了钱跟我有什么关系,所以没买。

大佬说:你悟了。

我后来仔细想,“悟了”主要体现在三点

1、不懂不买,不管对方是谁,即便是巴菲特推荐也不买。

2、只买能持续产生自由现金流的标的,公司的价值等于未来自由现金流折现。目前的估值体系中最重要的部分就是对未来十年自由现金流的估算。

3、只买有股东回报的公司,公司赚了钱如不与小股东分享则跟我没任何关系。

以上三点刚好对应我在饭桌上对博雅的回复。

1、资源禀赋非常好,手握三座世界级白银矿山,大概都可以排进世界前十;2、银跟金,锡跟铜,金+铜是长期看好的金属,银+锡是差不多的逻辑;3、大股东债务重组搞定,中国信达入股,获得一个董事席位,公司治理应该会大为改善。大佬说过买矿的三要素是 ——大矿(摊销成本低),国内(无地缘政治风险),民企(运营效率高)兴业银锡三要素都齐了,再加上公司治理改善,必须起飞。十分感谢!

主要是上张很多,估值有点担心。

赞同来自: happysam2018 、大7终成 、machine 、沉默的铁道兵 、知行谦益 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

input 老师,兴业银锡建仓逻辑方便说一下否?1、资源禀赋非常好,手握三座世界级白银矿山,大概都可以排进世界前十;

2、银跟金,锡跟铜,金+铜是长期看好的金属,银+锡是差不多的逻辑;

3、大股东债务重组搞定,中国信达入股,获得一个董事席位,公司治理应该会大为改善。

大佬说过买矿的三要素是 ——

大矿(摊销成本低),国内(无地缘政治风险),民企(运营效率高)

兴业银锡三要素都齐了,再加上公司治理改善,必须起飞。

2025/04/25周报周收益 年收益 仓位 重仓一 重仓二 重仓三+2.29% +17.4% 100% 灵宝黄金 五矿资源 浪潮数字企业职投第99天,第一次感到有点无聊了。在书架上翻到了曼昆的《经济学原理》,这是大学期间选修的,也是四年唯一挂科的课程,所以把课本留到了现在,趁现在有的是时间,可以好好完善一下自己的薄弱项。等下出发广州,参加为期两天的线下投友活动。input 老师,兴业银锡建仓逻辑方便说一下否?

赞同来自: 火锅008 、大7终成 、我心安然 、肥壮啃苹果 、业1994 、 、 、 、 、 、 、 、更多 »

5月只更新了一篇,今天趁新高继续水一篇凑数量。

1、4月7日操作,70分

心态保持很好,该砍仓/加仓的票都没有犹豫。

不足的地方:某些标的砍错了,现金不足以致加仓不够。

2、在4月7日之前,我99%的时间都是保持满仓,但现在我认为任何时间都应该保留一定比例的现金,尤其是在当下这种极端环境下。目前倾向于现金仓位在10%左右浮动。

3、目前现金仓位约7.5%,套利仓位不受大盘影响,扣除现金+套利仓位后的仓位仅为80%,处于比较舒服的位置。

4、在灵宝黄金大涨十倍,以及南戈壁被收割后,目前并不比较好的十倍股目标。

5、十个点股息策略今年表现不佳,主要2个原因,其一是大盘热点在于科技、创新药等成长股,高股息被忽略;其二是策略中大部分为制造业出海股,贸易战业绩受损。

以上两点均说明目前港股处于牛市之中,兼具赔率与确定性的标的非常少了。

6、经此一役,我发现大部分制造业都极为脆弱,定价权都掌握在别人手里。人工成本优势甚至不能称之为优势,因竞争对手同样可以复制。

制造业出海东南亚,目前看无非是享受到了类似于十多年前中国的人口红利。随着国内企业一起出海“卷”,人口红利窗口期可能不会太久。

7、有竞争壁垒的制造业一定会在财务数据上体现出来,比如信邦的净利率接近20%(当然后续可能会下降),比如重庆康明斯的ROE一直大于50%,比如东江集团控股上市至今从未亏损过。

8、为了分散而分散毫无意义,过度分散的核心原因是对标的不懂。接下来继续做减法,寻找敢于重仓出击的标的。

9、涨的越多,越容易头脑发热想要格局一把;跌的越多,越容易把问题放大想要割肉离场。

10、塔勒布说:“大脑中装满太多复杂的技巧和方法,往往会使人忽略基本的东西”。投资上更是如此,在极度情况下往往都是一眼低估/高估,此时并不需要复杂的技巧和方法即可作出判断。

11、铜价在本次贸易战中表现非常坚挺,9500的价格远超预期,说明供需格局仍然很好。

需求端:任何贸易战都无法阻挡电动化及AI浪潮的到来;

供给端:供给侧经常出现停产情况,涉及自然灾害、政策调整及生产事故等导致产量常常不及预期。

12、焦煤今天仍未止跌,已经到了800关卡。在2024年跌了-45%的情况下,今年又跌了-36%,周期不言底,顺势而为很重要。曾经对某焦煤股信心满满,现在惊出一身冷汗。焦煤、碳酸锂都是国内定价,远不如国际定价的铜、石油等商品。

13、在发布反思与总结(一)之后,“少做决策(交易)”执行较好,近一个多月时间排除套利交易,仅新开仓一个标的,【反思与总结】效果很好,继续努力。

赞同来自: 长期复利之路 、大7终成 、li2014 、jlmscb 、色眯眯的闷棍 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

最近市场波动巨大,有幸跟各位老师有些交流,以下是我的反思与总结。

1、可以多听多看,但要少做决策(减少交易)。

2、不要跟别人比任何东西,要跟过去的自己比,每天都比前一天有所进步就行。

3、不要妄想掌握所有投资策略,理解所有行业、公司,仅仅把握自己真正懂的。

4、真正能赚大钱的三要素:真的懂,敢重仓,拿得住。(灵宝是非常好的案例,大部分人要么仓位少了,要么卖飞了,真正重仓拿到现在的真是少数)

5、一定要想清楚自己赚的是什么钱,目前无非是三类:一是赚股息的钱,二是赚EPS提升,三是赚估值提升。一最简单,二考验综合功力,三最难实现。

6、EPS提升最好的实现路径是量价齐升,今年的灵宝如此,2017-19年的十倍地产股同样是量价齐升的逻辑。

7、量价齐跌的行业或公司必须要回避,近几年的地产股、产能在国内且北美营收占比大的出海股。

8、选择比努力更重要,选对大方向最重要,景气股投资本质是选择周期上行的行业,尽量回避周期下行的行业。

9、4月3日的最好策略是买入约1%仓位的恒指put对冲,去年924启动后国庆前同样可以买入小仓位call,每年能抓住1-2次确定性极高的单边行情即可。(当然我都没抓住,身边有朋友可以做到)

10、不要相信任何人的预期,尤其不要相信券商。最好的方法还是自己动手算一算,并在此基础上进行打折。

11、十倍股在底部的时候全是缺点,看空的人非常多且说的头头是道。过去的蒙古焦煤如此,现在的灵宝同样如此。

12、热门股在顶部的时候全是优点,看多的人非常多且说的头头是道。哈哈,例子就不举了。

13、不管是十倍股在底部,还是热门股在顶部,抓住最核心的评判要素即可,此时定性远比定量重要。

14、出海股差点被一锅端,导致挑选小票的难度在上升,纯收息无成长的小票投资价值显著下降。

15、仅仅是代工的出海股要尤其小心,没有核心竞争优势,容易被替代,没有提价权,估值水平会继续下移。

16、要想清楚极端情况下如何处理自己的持仓,比如铜价到了7000美元或以下,重仓五矿的我应该怎么办?

17、市场给予成长的估值显著高于股息,成长>股息。

18、没有慧根,就要会跟。紧跟大佬步伐,少走很多弯路。

周收益 年收益 仓位 重仓一 重仓二 重仓三+4.13% +18.68% 100% 灵宝黄金 五矿资源 浪潮数字企业历史新高,终于实现对恒指的超越!年报季,非常忙。周三过深圳参加线下业绩会,当天来回。周四早上六点起床开始看财报,中间偶尔参加线上业绩会,一直到晚上十点。周五今天基本一样的安排,看报表、统计数据、更新数据、参加业绩会等。覆盖接近100家公司,工作量确实有点大。比上班时强度大多了,投资...大佬,您把金斯瑞清掉了吗?不看好吗?

赞同来自: 云海拾贝 、小猫50128015 、大7终成 、火锅008 、会跑的蜗牛love 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

+4.13% +18.68% 100% 灵宝黄金 五矿资源 浪潮数字企业

历史新高,终于实现对恒指的超越!

年报季,非常忙。

周三过深圳参加线下业绩会,当天来回。

周四早上六点起床开始看财报,中间偶尔参加线上业绩会,一直到晚上十点。

周五今天基本一样的安排,看报表、统计数据、更新数据、参加业绩会等。

覆盖接近100家公司,工作量确实有点大。

比上班时强度大多了,投资这个工作要想做好并不轻松。

好在我自得其乐,净值也给力几乎没有回撤,一切都是值得的!

赞同来自: 拉格纳罗斯 、会跑的蜗牛love 、起个名 、happysam2018 、Lawyer王更多 »

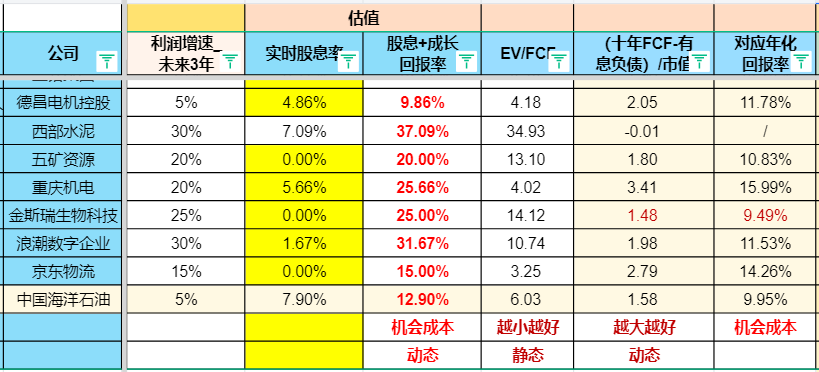

近期市场波动加剧,投资决策易受情绪干扰,尤其在成长股与烟蒂股的估值切换中频繁失误。成长股因高估值难以把握,烟蒂股虽看似低估但缺乏动态评估,亟需一套兼顾两者的估值体系以提升决策效率。

一、三种估值方法对比与优化

1. EV/FCF倍数法(静态估值)

核心逻辑:企业价值(EV)与自由现金流(FCF)的倍数关系。

局限性:

1)静态视角,忽略未来增长潜力,导致烟蒂股(如净现金企业EV为负)被过度低估,而成长股(如五矿资源、西部水泥)EV/FCF普遍偏高(>10倍)。

2)适用场景:现金流稳定、增长平缓的成熟企业。

2. 股息+成长法(动态估值)

核心逻辑:股息率+盈利成长性=预期回报率。

案例:中海油(7%股息率+5%成长性)对应12%预期回报率,可作为机会成本基准。

局限性:

1)无股息企业(如五矿资源)仅依赖成长性估值,忽略负债与现金流风险。

2)未考虑市值规模对回报率的影响。

3. (十年FCF-有息负债)/市值法(综合估值)

核心逻辑:企业内在价值=未来十年自由现金流折现扣除负债,对比当前市值评估回报潜力。

计算步骤:

1)十年FCF估算:假设前3年复合增速为A%,后续零增长:

2) 机会成本锚定:以中海油为基准(十年回报率10%),若标的回报率低于12%则放弃。

优势:

1)综合考量现金流、负债与长期成长性,避免静态估值偏差。

2)动态锚定机会成本,提升横向对比效率。

二、案例分析

1. 中海油(基准标的)

EV/FCF:6倍(静态低估)

股息+成长:12%预期回报(机会成本线)

十年FCF综合法:年化10%(与动态法结果一致)

结论:低于12%回报率的标的均不具备投资价值。

2. 西部水泥

静态估值失效:无FCF导致无法应用综合法。

股息+成长法:需37%高回报率才具吸引力(反映高负债与资本开支风险)。

五矿资源与西部水泥基本类似,资本开支与有息负债均过高。

拐点在于——

1)持续降负债

2)持续降资本开支(含减少收购)

如果以上两项不降,从自由现金流角度评估投资价值不高。

3. 重庆机电(优质标的)

EV/FCF:4倍(净现金+低资本开支支撑静态低估)

股息+成长:25%回报率(高股息与成长性兼具)

十年FCF综合法:年化16%(显著优于基准)

德昌电机控股静态估值跟重庆机电一致,但无法判断德昌未来成长性,故只预期5%的复合增速,个人认为德昌的跟踪点在于——

1)提高派息率,股息+成长回报率超过中海油,个人才会考虑投资;

2)机器人对于EPS的带动有多大,如果带动很小,那最近的上涨只能是炒作,这个就看个人的能力圈去跟踪判断了。

三、估值体系总结

1. 机会成本锚定:以中海油12%回报率为基准,优先筛选综合法年化回报率>12%的标的。

2. 风险规避:高负债、无FCF企业需谨慎,关注负债率与资本开支改善信号。

3. 动态平衡:静态估值(EV/FCF)用于初筛,动态与综合法用于深度验证,三者结合提升胜率。

备注:公式与案例仅为方法论框架,实际应用需结合企业具体财务数据与行业趋势迭代修正。

赞同来自: 一生水 、drzb 、乐鱼之乐 、happysam2018 、gaokui16816888 、 、更多 »

1、EPS高成长>收息

2、高赔率>确定性

最近尝试切换的标的:浪潮、JD物流、安东、金斯瑞

持仓盘点,成长:收息约为6:4

不排除反复打脸。

赞同来自: Lawyer王 、火锅008 、happysam2018 、woshishui2016 、逍遥chen 、 、 、 、 、更多 »

最近开始研究科技股,虽然可能有些晚了,但权当是学习的过程。

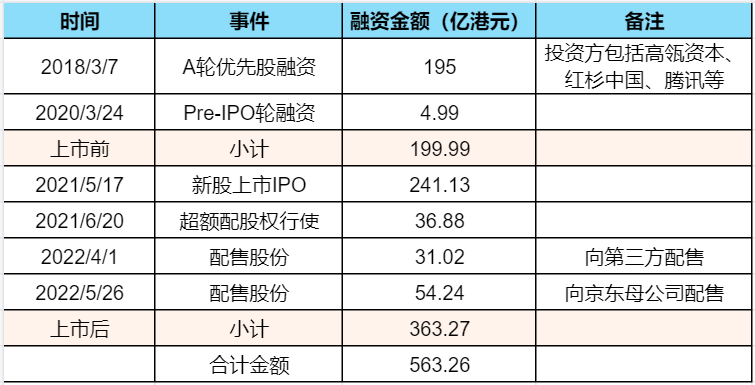

作为一名注重股东回报的烟蒂投资者,当我发现京东物流自上市以来从未进行过回购或派息时,感到有些无从下手。于是,我决定从股东回报的对立面——股权融资入手,进行分析。

在上市前,京东物流通过优先股融资了195亿港币,2020年上市前又融资了5亿港币。上市后,通过IPO、超额配股权行使以及两次配售,股权融资总额超过360亿港币。因此,上市前后总融资金额超过560亿港币。

然而,京东物流在上市后连续两个财年亏损,2021财年亏损高达158.42亿元,2023财年虽然扭亏为盈,但盈利仅为6.16亿元。面对这样的财务状况,如何对其进行估值呢?

如果从上市当日开盘价46.05港币买入,最低价是2024年2月9日的6.61港币,最大亏损达到85.65%。此外,除了配售,股份奖励也导致股份稀释,据统计,上市以来股份奖励共4900万股,相比上市时股份合计稀释了约9%。由此可见,买贵了对于任何公司来说都是巨大的灾难。

回到估值问题,我想到的几个估值方法。

1、融资金额与市值比

当融资金额与市值的比值在1左右时,通常被认为是底部。京东物流市值最低跌至400多亿,500亿市值可能是一个相对安全的介入点。当然,这是基于后视镜的观察,无法完全证伪。

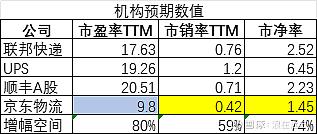

2、PE估值法

从目前的盈利能力来看,单季度盈利25亿,未来有望达到100亿的盈利水平。如果按照10倍PE计算,对于一家具有核心竞争优势的成长型公司来说,估值并不算高。

3、相对估值法

来自于球友@浪在远方

最后再简单谈谈京东物流的三个方面

1、商业模式

提到京东物流,很多人第一反应是这是一门苦生意,但实际上并非如此。传统物流只是京东物流业务的一部分,且并非其最大板块。

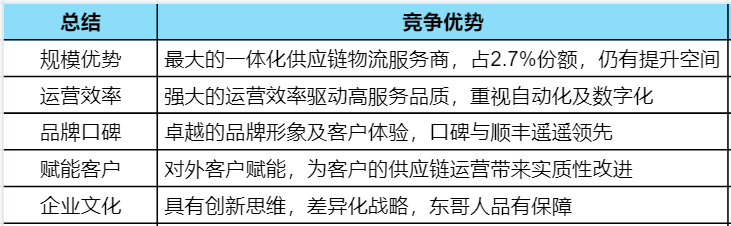

这张图清晰地展示了京东物流与顺丰的最大区别:顺丰的核心业务就是快递,而京东物流的核心业务是供应链,营收占比约50%。

2、竞争优势

3、核心逻辑

球友@知合_总结了三点核心逻辑,非常清晰:

我个人再补充一点,即第四个核心逻辑——通过供应链服务赋能客户,仍然有巨大的发展空间。

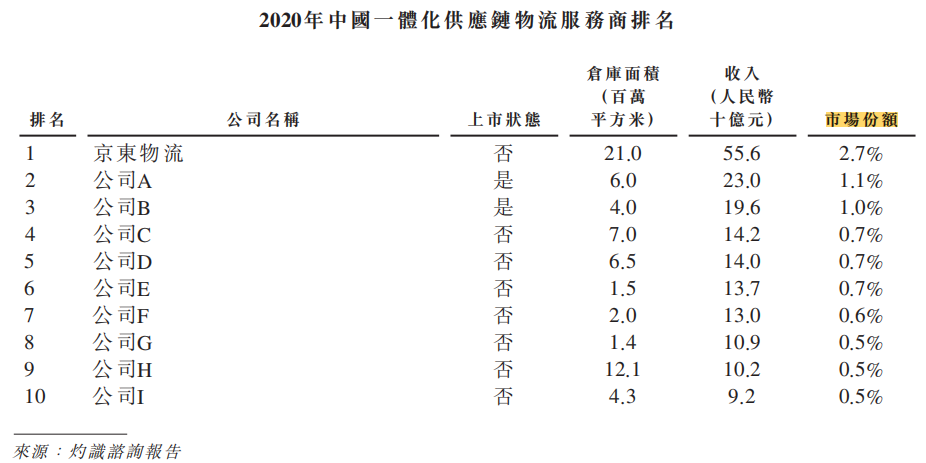

尽管京东物流体量庞大,但其市场份额不足5%(基于近年增长的预估),这意味着市场潜力巨大。京东物流的核心竞争力在于“卷”供应链,即将供应链的各个环节优化到极致,帮助客户降本增效,而这正是京东物流最擅长的领域。

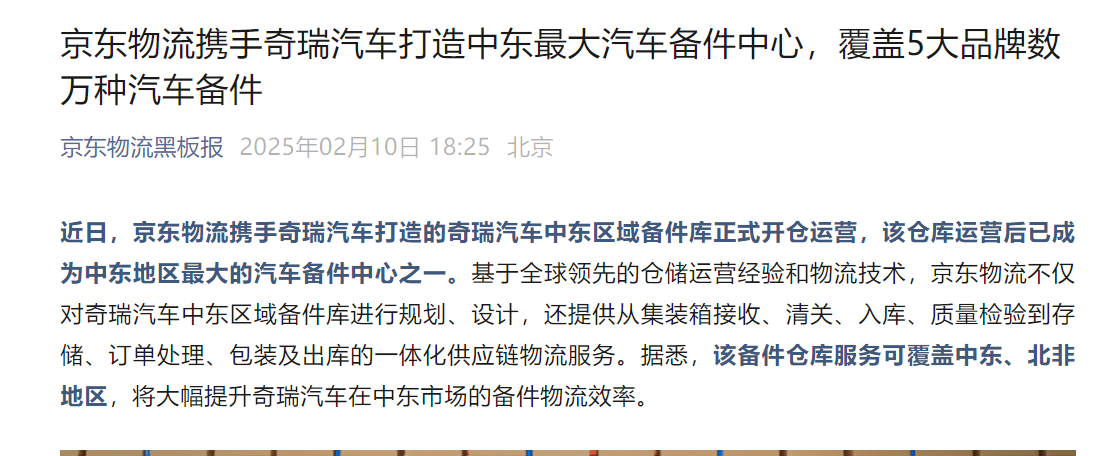

最近一篇公众号文章很好地诠释了京东物流正在做的事情:

具体而言,该仓库接收到海运、空运等运输的货品后,京东物流将进一步负责清关,将集装箱运送到该备件库,并对所有入库货物进行质量检验,根据商品的SKU编号、大小、用途性质和周转天数等,将产品存放到指定的存储位置。为确保仓储的高效、准确,京东物流将仓库分为入库区、出库区、高位存储区、阁楼货架区及散装存储区等五大区域,多个区域引入智能库存管理技术,包括条形码扫描、自动化管理等,进一步实现供应链的降本增效。

依托先进的物流管理体系及优化的仓库结构设计,奇瑞汽车中东区域备件库的处理效率实现了大幅飞跃,最快可实现2-4小时内完成备货,显著缩短了出库周期,能够为客户、消费者带来了更加快捷、高效的服务体验。

总结:凭借京东物流强劲的经营性现金流和净现金状态的资产负债表,后续大概率无需再进行股权融资,股东回报有望显著改善,即将进入收获期。

正如毛主任所言:"一个个全盯着股息率估值,社会还怎么发展!"大额派息往往意味着公司不再谋求扩张,缺乏进取之心。

让我们以更大的格局看待企业发展,从京东物流开始,期待其未来更广阔的发展空间!

京公网安备 11010802031449号

京公网安备 11010802031449号