Edge

Edge Chrome

Chrome Firefox

Firefox在我看来,2022年是比2018年还要艰难的投资年份。因为这一年指数的两个大幅下跌波段在幅度和时长上都超过了2018年,全年体现的特征就是下跌无反弹,反弹不回调,所以风险管理难以准确执行。事后看,可能用“止损”才是最佳的风控手段。

2020年疫情初发,有放水手段对冲。2022年战争,疫情封控和美国通胀反通胀的博弈造就了一轮熊市最主要的影响应该是预期的转变,而不确定性是资产价格市场最坏的推手,于是波动一再超出预期。

一:我的2022

成绩:期权账户-13.46%,以300ETF做为比较基准,年度超额收益率为6.71%。从事期权交易以来,2022年是首次亏损年份。

港股账户13.36%,由于抄底腾讯,大幅超越恒生指数。

看一下实盘成绩的演变:

2022年7月1日,我在帖子里写了一篇《失去的胜利》,那时的相对300ETF超额收益为-8.58%。

原因就在于第一轮下跌杠杆化卖沽仓位太多,几乎没有机会实践卖购对冲,而后期反弹又是一波无回调的上涨,对冲显得多余且被套。所以出现了自己都不好意思拿出来的最差表现。

到年底,这个成绩被改观了。拐点有两个。一个是3季度大盘再度出现了持续不反弹的下跌且创了新低,这些空头坚持下来反败为胜,多头仓位也利用反弹降低调整好了,卖方版永动机(就是过去讨论的偏多双卖)策略获得成功。第二个原因是下半年期权品种扩容,1000指数、500指数和创业板都上市了期权,这样资产配置期权化的格局形成,我的龟兔赛跑战术加快了扭亏进度。

二:教训和总结

2022年最大的收获不是账面收益,而是对大众普遍认识之一“卖沽收益有限”的理念(就是所谓跑不赢大盘)进行了突破。

说来可笑。对于股票投资者而言,选错了股票跑输大盘实在正常,这根本就不可能成为话题。所以后来应运而生的就是指数化投资,赚了指数就赚钱。到了期权时代,杠杆化投资成为高效模式,跑赢指数应该是个常识了,哪怕负收益也可以做到超额指数。这一点至少我自己是做到了。

期权策略里面有这样的一个工具,用卖实值沽替代ETF做为权益投资选择。这个工具到底能否战胜指数困扰了我整整两年!

通过持续两年的实战总结,我得出了一个结论:除非单边牛市,卖沽的确无法战胜大盘。而在一个包含上涨横盘下跌全周期时段里,卖沽策略(含废纸买权保护)是可以成为一个非常简单高效武器的(比工具的级别高几个层级)。

我的2022年教训恰恰是因为:笃信卖沽无法跑赢大盘,因此选择杠杆化策略做为增强,于是上半年遭遇持续下跌而陷入困境。不是卖沽策略问题而是杠杆增强战术错误导致成绩差劲。

我用两年的实战和教训扭转了一个不完整的理论认识,代价不菲,也暴露了自己缺乏悟性的缺点。

需要强调的是:这仅仅是对于卖沽做为权益替代的个人认识,并不排斥其它工具的合理运用。所谓卖沽和买购的争论无须重复展开,我也不再回应这类话题。这本来就是每个人的偏好和选择,没有必要强求统一。

三:策略演变历程

在这几年的大规模运作过程里,我先后在论坛上公开推荐并实战了这样几个期权策略。

A:期权永动机(买入持有远期深度实值认购+动态持有N倍的近月卖购)

思路很简单,用远期多头封锁近期空头的错向风险,不断获得股价下跌阶段的收益做为增强。

B:期权月季花(买入远期平值认购+卖出近期虚值宽跨)

道理和永动机类似。远期认购锁定股价上行中卖购风险,然后期待获得双卖的最佳收益或者拿到0成本的远期多头。

C:卖方版永动机(以前称呼为偏多双卖)(卖出近月实值认沽+买虚值认沽权保护+动态卖出N倍近月认购)

这是期权永动机的变形,卖购部分相同,只不过多头用近期实值认沽义务仓替代了远月认购权利仓。

有经验的同好可以看出这里面的脉络,那就是逐步减少买权支出,去掉更多损耗和不确定性。

现在用2022年的实际大盘表现来评判一下我的三个策略。

A:期权永动机:事后明显可以看到,买权会因为股价大幅下跌而不断被清零。但是,卖购部分一定是获利的。所以只要坚持做这个策略一定可以超越指数大盘!这还不包括把永动机N值调节为2倍这样的马后炮手段。

B:期权月季花:可以肯定,这个策略最后只有一个虚值卖沽头寸会出现大幅下跌的损失,但也一定比指数强。因为卖出虚值沽之后沦为深度实值有一个过程,战胜指数(不过还是负收益)也是一定的。这个卖沽仓位靠反复移仓可以一直坚持下来。

C:卖方版永动机:这个就是我自己2021-2022年的实战,文章前面一部分已经做了总结,大家也可以在上一个帖子里感受到临场氛围。2022年初期由于杠杆化操作而大幅跑输指数到年底已经明显超越指数了。

通过这样简单复盘可知,策略在熊市中要保持0亏损无法实现,但要做到超越标的指数都是必然的。这就是我敢于说自己推荐的策略牛熊通吃的底气所在。你用0风险来论证我只能举手投降,如果用对标指数来比我敢接受挑战!

四:2023年的上行目标位

中国股市是政策市,短期波动和政策密切相关。不过长期看最后还是和GDP这些宏观指标呈现正相关。

由于前几年估值泡沫被挤压,去年的整体扰动实在太多,所以2022年度GDP增速大幅回落叠加外部影响创造的一个低点应该也是一个未来的基准参照值。

如果2023年政策定调GDP增速回升到5%,那么上市公司的业绩增速预计可以回升到7%-9%左右。对应的基准指数均值就该以去年低点做为起点向上推升这个幅度。

另外,考虑到市场实际利率有可能继续走高,股债再平衡可以继续倾向于股市,那么又可能形成阶段性的戴维斯双击!就是说公司业绩预期回暖加上资金推动过程里难以避免的估值提升,导致股价指数有可能出现一次短期井喷脉动!

我从2005年起就开始研究指数基金,也一直在训练自己预测年K线范围。不得不说,2022年大失水准,被几个历史性事件冲击得体无完肤。不过回头看,指数振幅其实还是出现了规律体现,说明指数有底这个基本准则能够维持。

有了这个底部区间现实,加上年度振幅均值,那么2023年的高点还是可以前瞻。

赞同来自: 蒹葭仓仓 、巫灵啊啊呜 、绿海红鹰 、集XFD 、xineric更多 »

谢谢网友 @zyhsdx 兄做的我个人期权历程回顾和总结!这两点有些疑问:

这些年在这个领域有所得来自两个方面:实践出真知。通过持续实战来真正理解并突破传统理论或者看法。另外一个就是和这里的众多高手网友互动,无论彼此水平参差不齐,只要能对我有所启发或者给予提醒都明显加快了我的进步。

现在我给出两个“石破天惊”的论断:

1:备兑策略可以做到收益不封顶!

2:卖沽策略可以做到全程0回撤!

8年前我要这么说,一定会...

1:备兑策略可以做到收益不封顶!

(持仓是否是以偏离delta中性的代价?)

2:卖沽策略可以做到全程0回撤!

(0回撤是否意味着最大收益非常有限?)

如果括号内的疑问是否定的,并且不依赖特定的行情走势,那就真是永动机了。

赞同来自: zzczzc666 、口口夕口木 、yiyi8484 、steven1521 、Wanli012 、 、 、更多 »

既然路过就说两句有用的。中性双卖赚的钱是vega和theta,比例多少取决于双卖策略,非中性就加上delta了。前面有人说gamma对决theta,这是个误会,纯theta是pk不过gamma的。我个人更倾向于用卖方去赚delta和vega的钱,delta对买卖两边也并不公平。

不仔细解释了,核心的意思就是提醒卖方搞清楚自己赚的是什么钱。

赞同来自: jsbw 、浅浅的雨后 、塔塔桔 、甜橙飘飘 、guo888000 、 、 、 、 、更多 »

这些年在这个领域有所得来自两个方面:实践出真知。通过持续实战来真正理解并突破传统理论或者看法。另外一个就是和这里的众多高手网友互动,无论彼此水平参差不齐,只要能对我有所启发或者给予提醒都明显加快了我的进步。

现在我给出两个“石破天惊”的论断:

1:备兑策略可以做到收益不封顶!

2:卖沽策略可以做到全程0回撤!

8年前我要这么说,一定会遭遇群嘲。可以现在我这么说,大家就应该相信,这里面的含金量不是靠吹牛获得的。

对于不少基于骆驼兄发言而引流过来的网友们,请你们不要觉得又有人在跳大神了。理论就是可以被突破的!

最近几天关注这个帖子的人不少,我简要说明一下建淞老师在集思录期权帖子的情况。建淞老师2015年在集思录的第一篇帖子就是讨论备兑的,这个期权新人好好看看。备兑是期权最基本的操作。真传!赞

后面几年关于领口策略,日历价差,对角价差,比例价差的帖子很多看不到了,这些属于进阶,对新手来说并不好理解,不需要深究。但是实战中会用到,只能靠实践后才能理解提高。

2018年期权永动机以后我就持续关注建淞老师。但真正搞明白...

赞同来自: jsbw 、浅浅的雨后 、甘甜交响曲 、zhuqi123456 、终极信息 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

后面几年关于领口策略,日历价差,对角价差,比例价差的帖子很多看不到了,这些属于进阶,对新手来说并不好理解,不需要深究。但是实战中会用到,只能靠实践后才能理解提高。

2018年期权永动机以后我就持续关注建淞老师。但真正搞明白也大概花了两年的时间。核心要点是使用期权买购替代权益仓位,并用卖购做备兑。

2019年的年K线战法就是做预测,通过对指数点位和波动幅度的判断,决定下一阶段期权操作策略。

2020年-2021年期权玩家的七种武器增加了卖宽跨的月季花策略,买虚值的废纸买权术做极端行情保护。并用指数点位和波动,ETF持仓,VIX,沽购比指标做出量化操作决策。

2021-2022年通过被逼空行情的实战和后续沪深300大跌后使用实值沽抄底的实盘演练讨论,偏多双卖策略逐步成型,有兴趣的集友可以去爬爬楼,很多争论以前都充分讨论过。

简要结论供新人参考:指数低位使用卖实值沽抄底并替代权益仓位是可行的,可以从小仓位卖实值1-2档的认沽开始实盘操作。做过股指期货贴水的集友应该容易理解,每个月滚动移仓就好。横盘和下跌行情平移下月,吃期权的时间收益。上涨行情就向上移仓保持实值卖沽仓位,赚钱了再考虑做备兑增强收益。这样操作对新手入门应该是比较友好的。

再次提醒:期权卖方的风险来自于重仓上杠杆从而承受不了指数波动,不要大仓位做平值和虚值双卖。

赞同来自: neptunus 、杨午 、西北望1969 、集XFD 、建淞更多 »

如果备兑碰上指数大涨,你就会大幅度跑输指数了,怎么不是压路机前的行为?备兑当然在单边行情中会减少收益,但是如果你连续几年跟着看建淞老师的帖子,2021年初沪深300连续逼空创出新高时建淞老师如何操作的,大概会有不一样的感悟。而且策略是不断改进的,建淞老师这个系列的期权帖子是非常值得借鉴的,这几天各位提出的疑问在大部分都是以前反复讨论过的。我可以负责的说,跟建淞老师的互动对集思录各位跟帖学习的期权交易水平的提高是大有帮助的。当然各位也不可能把建淞老师这么些年每年高达数千层的期权帖子和讨论的问题全部重新看完,何况很多内容已经看不见了。回头我把自己这几年借鉴建淞老师的帖子完整穿越一轮牛熊的期权操作和后续的思路简要说一下,算是一个周期的总结。此时此刻,宛如2019年初,指数在低位,下一轮行情总会到来。3000点附近还要大仓位做卖购备兑的确是压路机前的行为。我个人的操作是偏多双卖,多卖实值沽,卖购只卖少量虚值做备兑,总体仓位略有杠杆做多,这样是不怕上涨的。

赞同来自: xineric 、flybirdlee 、人来人往777

你这种跟7股3债有什么区别呢?大涨跟不上,下跌和横盘就跑赢指数了。。。没看出来任何期权这个品种本身的优越性。期权是可以用期货来复制的。抛开调仓的手续费和流动性不说,期权就是期货的一种交易策略。比如早年没有500期权的时候,场外香草是怎么实现的呢,就是通过追涨杀跌期货实现的。换句话说,期权和线性的etf与期货相比不会存在制度上的天生优势,底层都是一样的,反过来你也可以用期权(买call卖put)来实...老师解释有道理:但我不会期货所以不在这里讨论期货的问题,附加讨论期货我觉得有点跑题了。如果再加上可转债,再加上大额理财,,再加上。。。我不会呀老师。还是回来聊期权吧。谢谢您。

关于这次讨论,我最后参与一次:没错,引发争论的题主骆驼老兄从一开始就提出了主观预测的问题,我其实是赞成的。因为我所有的交易都来自自己的主观预测。期权就是一个表达工具。预测正确,获得内在价值收益。预测错误,可能有时间价值收益或者通过移仓等待方向走向正确。所以,前面网友陆神也总结了期权的神奇之处就在这里。而期指或者股票属于线性盈利曲线,未必能达到这个效果。卖方只要有大概率赢本身就是成功的。回到我的举...哈哈,鸡同鸭讲。这几天的讨论回到了初学期权者的阶段,没必要继续争论了,从期权交易者角度来看陆神的帖子也是很有参考价值的。建淞老师过去几年的帖子已经讨论了非常多,愿意把期权卖方做下去的兄弟实践以后增强认识再回过头来验证吧。建淞老师传授的是道,能悟出道理并实践的自然有收获。期权这么复杂的产品,能做到化繁为简,返璞归真大概还是需要交学费的。

我以身试法一下,希望老师们给我提点一下,谢谢:50ETF3.2买的一直被套做认购背兑卖出,现在获利了,我觉得验证了老师们说的横盘和下跌可以跑赢大盘,剩下得就是上涨或者说您们认为的牛市了,我想请教一下,现在就是“牛市“的结构和趋势上涨的开始,我继续做背兑,风险在哪里?是跑不赢50的上涨幅度吗?还是未来顶部的风险呢?我如果成本做到1块钱,这种风险何来呀??最多就是右侧止盈嘛。。牛市在“飞“的阶段,跑...你这种跟7股3债有什么区别呢?大涨跟不上,下跌和横盘就跑赢指数了。。。没看出来任何期权这个品种本身的优越性。期权是可以用期货来复制的。抛开调仓的手续费和流动性不说,期权就是期货的一种交易策略。比如早年没有500期权的时候,场外香草是怎么实现的呢,就是通过追涨杀跌期货实现的。换句话说,期权和线性的etf与期货相比不会存在制度上的天生优势,底层都是一样的,反过来你也可以用期权(买call卖put)来实现期货。所以当你把你手上的期权拆解成期货交易策略时,是否还有足够的信心说自己的完全基于指数价格的期货交易策略天生有优势?

赞同来自: 终极信息

看清楚了,实值卖沽满仓权益仓位,3000点以下加杠杆,卖购是虚值做备兑,且根据指数点位调整数量,低位少卖购。这个是网格加仓策略的灵活运用。虚值卖购亏损的时候说明大涨,整体偏多双卖是赢利的,卖沽卖购都向上移仓即可,例如最近开年连续上涨行情,保持平值到深度实值卖沽的权益仓位做多,上涨变虚值的仓位赢利平仓,继续向下月实值2档移仓,虚值卖购变实值平仓即可,向上移仓保持虚值备兑,可网格加仓。我自己移仓的原则...说得很好,又学到一招,感谢,最近股指期货波动太小了,正在烦恼中,日内不好做,锁仓资金占用太大,卖实值做日内替代也不失为一个好方法。

赞同来自: 杨午

2022-12-25 23:33:51 来源: 作者:黎伟

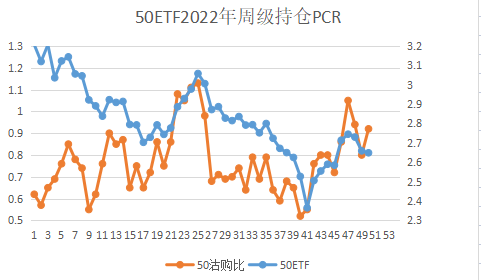

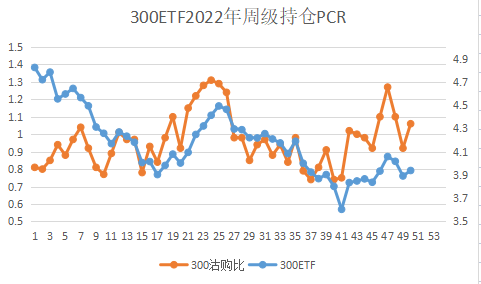

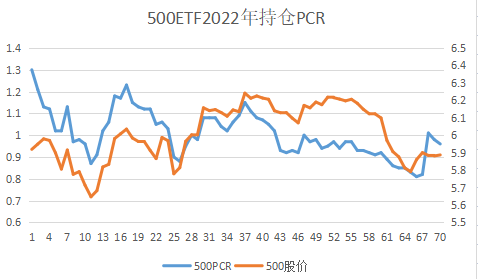

持仓PCR值与标的价格存在明显正相关性

2023年沪深300指数期权平值隐含波动率整体振荡区间在14%—40%,短期在地产利好、防控优化等相关政策驱动下隐波下行空间不大,但亦难有大的上行机会,其在明年一季度和三季度或有至少两个30%以上的局部高点。对于中证1000指数期权,其振荡区间预计在16%—50%。期权策略上,一方面可关注明年一季度及三季度隐波触及30%以上的做空波动率机会,另一方面,备兑及领口类策略有望继续跑赢标的指数,可关注其指数增强机会。

http://www.qhrb.com.cn/articles/309615

赞同来自: 终极信息 、zzczzc666 、neptunus 、xineric 、坚持存款 、 、 、 、更多 »

我做双卖一年半,就遇到了两三次回撤的经历,每次回撤都会覆盖两到四个月的利润,虽然最终都回来了,但我觉的是运气,历史上几天上下几百点的大波动多了去了,一般来说,主做双卖的年收益在15%左右,20%就相当厉害了,但是我现在觉得和付出的精力还有风险是不成正比的,当然你说我降低预期,年化10%以内我就满足,那你还折腾高风险的期权干啥,随便买个理财,无论从精力,风险,心理上会轻松舒服的多。

双卖就是捡硬币,刚开始捡战战兢兢,越捡越舒坦,越捡越想多捡点。

玩可以,但不要投入你的大部分资产,你才可以比较舒服的玩,切记切记。

就你这个例子而言,其实还是在预测。预测牛市何时启动:6个月后启动,备兑当然可以吃时间价值;马上启动,备兑的卖购部分就要被gamma暴打。关于这次讨论,我最后参与一次:

而且以卖方为主导的策略去回测和算概率是没有任何意义的,你肯定大概率赢,但黑天鹅来的那次直接把你收拾掉,且这个黑天鹅很难被回测出来。超额或者卖方就是压路机前捡硬币。。。

没错,引发争论的题主骆驼老兄从一开始就提出了主观预测的问题,我其实是赞成的。因为我所有的交易都来自自己的主观预测。期权就是一个表达工具。预测正确,获得内在价值收益。预测错误,可能有时间价值收益或者通过移仓等待方向走向正确。所以,前面网友陆神也总结了期权的神奇之处就在这里。而期指或者股票属于线性盈利曲线,未必能达到这个效果。

卖方只要有大概率赢本身就是成功的。回到我的举例,假如6个月里次次备兑成功,第七次失败了,那整体成绩并不差的。因为备兑成功并不输钱而是少赚。我的案例就为了说明这一点,而实践主义者并不因为备兑可以导致盈利受限而拒绝交易,很灵活。这哪里是压路机前的行为?

我们不要倒退到2015年前的认知水平上,行吗?

赞同来自: 坚持存款 、howtogetout 、集XFD

前面都认同,但是最后一句,我觉得恰恰相反,连续卖了N期认购后,往往更容易加倍卖,并在一次突破行情就把曾经多赚的利润还回去了。毕竟连续盈利策略会忘记继续执行,不太合理吧。你是老手了就不要在这些初级问题上为争论而争论了。进入2023年,居然连备兑策略都要开始质疑,这是论坛进步还是退步?我失去继续参与的兴趣了。

赞同来自: liehuo008 、skyblue777 、starcai 、秋风客 、西北望1969更多 »

就你这个例子而言,其实还是在预测。预测牛市何时启动:6个月后启动,备兑当然可以吃时间价值;马上启动,备兑的卖购部分就要被gamma暴打。对的,金融市场黑天鹅出现的概率远高于期权定价模型中正态分布所预估的概率。

而且以卖方为主导的策略去回测和算概率是没有任何意义的,你肯定大概率赢,但黑天鹅来的那次直接把你收拾掉,且这个黑天鹅很难被回测出来。超额或者卖方就是压路机前捡硬币。。。

比如正态分布模型认为,超过4个标准差的波动,概率为0.1%,而实际数据能够达到2%,整整是理论值的20倍。

赞同来自: Sybil廖 、西北望1969 、云南的小鹏 、骆驼1978

欢迎各位参与争论和交流。就你这个例子而言,其实还是在预测。预测牛市何时启动:6个月后启动,备兑当然可以吃时间价值;马上启动,备兑的卖购部分就要被gamma暴打。

提几点看法:

1:是相信自己的实战成绩还是相信教材理论或者是凭空感觉?

2:如果XX策略研究并投入实战之后效果差强人意或者南辕北辙,你会继续孜孜以求继续锲而不舍吗?

3:在2015年之前,大家能接受股价横盘也可以赚钱的理念吗?同样的阿尔法狗可以战胜超一流围棋选手这样的事实你愿意接受吗?

昨天不少网友谈到最简单的备兑策略是否可以跑赢大盘,靠感觉有说服力吗?实践一下不就有答案...

而且以卖方为主导的策略去回测和算概率是没有任何意义的,你肯定大概率赢,但黑天鹅来的那次直接把你收拾掉,且这个黑天鹅很难被回测出来。超额或者卖方就是压路机前捡硬币。。。

我哪有否定别人的投资策略?我只是说,取得超额收益的前提是对未来的正确预测,除此之外不可能通过巧妙的手段、复杂的组合以及深奥的数字游戏来增加收益, 明白这一点可以少走很多弯路。特别是理工类专业毕业的投资者,觉得自己掌握了数学、物理、统计学和金融学知识,可以在资本市场利用这些学识对其他投资者构成降维打击。但通常的情况是,他们(包括过去的我)缺乏现实世界的直接感知,不顾常识,最终业绩平平,浪费大好时光...其实成功这两个字,每个人的认知和定义都不太一样。

例如持有封基,从他的文章自述来看,他是更属于前者。他的本金获取难度较小,年长所以获取时间也长,因此他通过手段、组合、数字游戏,可以获得令他满意的收益绝对值。他反复强调他只是一个普通人,但我觉得他这样是成功的。

再例如吾知,从他的文章自述来看,更属于后者。我没看过他在淘股吧起家的帖子,但据集思录中帖子大家的描述来看,他深入研究行业个股,用强逻辑决定判断,下重注,好像除了杠杆我不太确定,基本上,他就是骆驼老哥描述的成功者。他经常自谦自己就是个农民没读过什么书,可他因此获得的巨额财富,我肯定也觉得他很成功。

可能成功与否更决定于结果,毕竟大家过程都不一样

大小愚头 - 套死躺平的死多头

欢迎各位参与争论和交流。前面都认同,但是最后一句,我觉得恰恰相反,连续卖了N期认购后,往往更容易加倍卖,并在一次突破行情就把曾经多赚的利润还回去了。毕竟连续盈利策略会忘记继续执行,不太合理吧。

提几点看法:

1:是相信自己的实战成绩还是相信教材理论或者是凭空感觉?

2:如果XX策略研究并投入实战之后效果差强人意或者南辕北辙,你会继续孜孜以求继续锲而不舍吗?

3:在2015年之前,大家能接受股价横盘也可以赚钱的理念吗?同样的阿尔法狗可以战胜超一流围棋选手这样的事实你愿意接受吗?

昨天不少网友谈到最简单的备兑策略是否可以跑赢大盘,靠感觉有说服力吗?实践一下不就有答案...

赞同来自: 甘甜交响曲 、卷钱机 、kingwinder 、终极信息 、鼠标1 、 、 、 、 、 、 、 、 、 、 、更多 »

同样,正确的备兑,毋庸置疑肯定跑赢。这个不需要讨论,早有人回测过,也有人实盘过。

但之所有很多人对备兑或者说牛购提出质疑,是因为很多人忽略了卖购卖在什么行权价上。

或者更明白的说,还是预判不对。比如现价4000的300,你预判结算日最高涨到4200,卖购在4200,那么毫无疑问,你就是一鱼双吃。但如果最高涨到4300,那么你的卖购必然会折损你的利润。这,依旧还是取决于预判。

很多人以为预判涨跌才是预判,其实在期权中,你预判是否震荡,预判最高涨到那里,最低跌到哪里,同样是预判。

比如这波行情,我错判了多空,踏空了。但是没关系,我预判结算日不会跌破3900,所以周一大幅卖沽3900,这几天横盘回调,120的3900沽,已经跌到60了,其实已经有百分之五十的预期收益了。再过几个交易日,只要最后收盘在3900之上,无论这几天涨跌,这钱全归我。

不要看不起这点小钱。如果你满仓杠杆的话,50万资金计,一旦预判成功,短短十个交易日,就可以获利近三万,也就是有百分之六左右的收益——半个月不到。

综上,经过19-21每个月百分之十以上收益,和22年因为对牛沽不理解的暴亏,我现在大彻大悟了。期权之道,就是在于期。先做预判,然后以最大杠杆去实践你的预判,同时做好万一预判错误,变形补救的准备,这才是期权。其他都是雕虫小技旁门左道。

每月收益低于百分之十,其实是真没必要做期权的。期权之所以为期权,就是它的神奇,能带给你难以想象的暴富机会

赞同来自: 甜橙飘飘 、安然天明 、集XFD 、坚持存款 、西北望1969更多 »

提几点看法:

1:是相信自己的实战成绩还是相信教材理论或者是凭空感觉?

2:如果XX策略研究并投入实战之后效果差强人意或者南辕北辙,你会继续孜孜以求继续锲而不舍吗?

3:在2015年之前,大家能接受股价横盘也可以赚钱的理念吗?同样的阿尔法狗可以战胜超一流围棋选手这样的事实你愿意接受吗?

昨天不少网友谈到最简单的备兑策略是否可以跑赢大盘,靠感觉有说服力吗?实践一下不就有答案了。其实说穿了很简单,只要牛市发生在6个月后,备兑策略能超额大盘:)所谓的备兑跑输这里的前提是你一卖购就出现牛市。而事实很可能这就是个幻觉!更可信的是,你卖出N期认购之后一不小心忘记继续执行该策略而牛市恰恰开始了:)

不需要推敲,我来说实盘操作思路。你老喜欢用推演和个例来否定别人实盘连续操作了几年总结出的经验,其实你自己就没看懂建淞老师的帖子。而且你说的期权双卖风险并没有错,只是不完整而已,对新人来说提示风险是对的,但是我认为会误导新接触这个帖子的兄弟。来到这个帖子的即使有缘人,能读懂的就会有收获。我认为建淞老师这个系列的期权贴是集思录现在最有价值的帖子。对我来说,期权做指数增强策略是和三个知道,折价封基,债...非常赞同!期权是个好东西,也确实复杂,千变万化,仓位控制、虚实值档位、近远期选择、波动率变化等等,所以单单讨论能和不能没有意义,关键是要看你怎么用。千万不要轻易否定别人,不会不等于不能。

赞同来自: yizhouhit 、甘甜交响曲 、红树林HB 、zouhaowuwei 、终极信息 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我只是说,取得超额收益的前提是对未来的正确预测,除此之外不可能通过巧妙的手段、复杂的组合以及深奥的数字游戏来增加收益, 明白这一点可以少走很多弯路。

特别是理工类专业毕业的投资者,觉得自己掌握了数学、物理、统计学和金融学知识,可以在资本市场利用这些学识对其他投资者构成降维打击。

但通常的情况是,他们(包括过去的我)缺乏现实世界的直接感知,不顾常识,最终业绩平平,浪费大好时光。这种情况绝对不是个例,我在金融行业就职接近20年,见过太多的名校高材生翻船,有作为的非常罕见,如果他们投身于其他事业成功几率会高得多。

而身边仅有的几个投资成功的人,共同的特点就是胆子大、耐性好,只用常识做投资决策,重仓参与自己认可的机会,大部分时间只观察不参与。

赞同来自: haoyangmao123 、西北望1969 、集XFD

这个讨论就类似当时的分级A和分级B。我觉得都有道理,只要赚钱就好,无论交易分级A还是交易分级B,关键是适合自己的性格和体系。其实赚不赚钱都无所谓,关键是适合自己。

卖沽类似分级A,行权价相当于下折价。卖平值沽相当于买入分级A,现价就是下折价,下折时间1-6个月,立刻获得1-6个月的利息。可惜没有深度虚值75%的行权价,可能是因为宽基和行业基的区别?

买购类似分级B,行权价相当于上折价。买平值购相当于买入现价就是上折价的分级B,上折时间...

比如说现金,长期持有就是垃圾,亏钱玩意。但不会有人放弃现金的,相反大多数人都需要、而且是紧紧抱住现金的。

很简单嘛,我们短期内始终都是需要用现金去换取需要的物品的。

关键始终是认清投资品种的三要素(流动性、风险和收益),在这个基础上结合自己的理财规划的三要素做投资安排。

至于哪些策略和工具更加好。。。豆腐青菜,各有所爱

争论是没意义的,实操结果才是最重要的。持有现货的前提下卖出认购期权形成备兑策略是否能够创造超额收益,这个是有现成的例子可以作为对比的。国内指数基金是不可以做备兑,美国是可以的呀。有个基金叫纳斯达克100备兑认购期权etf,就是在持有现货的前提下,卖出认购期权的。基金成立时间在2013年,我们可以拿它和纳斯达克100etf做个对比,不难看出备兑etf在净值曲线上要平稳不少,但是明显没有做出超额。所...有没有可能是因为,那是纳斯达克?

赞同来自: 甘甜交响曲 、wzsea 、终极信息 、cq520123456789 、lhy5507 、 、 、 、 、 、 、更多 »

卖沽类似分级A,行权价相当于下折价。卖平值沽相当于买入分级A,现价就是下折价,下折时间1-6个月,立刻获得1-6个月的利息。可惜没有深度虚值75%的行权价,可能是因为宽基和行业基的区别?

买购类似分级B,行权价相当于上折价。买平值购相当于买入现价就是上折价的分级B,上折时间是1-6月之后,立刻付出1-6个月的利息。

卖沽加买购等于合成多头,类似合并成母基金。

卖实沽的容错空间来源于放弃掉部分上涨的利润,适合我这样方向性判断水平不高的选手。看对了多赚,看错了少亏。

卖虚购类似,容错空间也是来源于放弃掉部分上涨的利润。好处是毕竟还是赚了。

楼上提到的上涨虚构变实,这个本来就是因为自己判断水平不够,误判应该付出的成本。少赚是应该的。

如果方向判断水平足够的话,应该买购,类似当年买入分级B。

或者说买方主攻的方向是做出利润,卖方主攻的方向是降低成本。

赞同来自: zhuqi123456 、撒私法上 、zouhaowuwei 、终极信息 、steven1521 、 、 、 、 、更多 »

持有现货的前提下卖出认购期权形成备兑策略是否能够创造超额收益,这个是有现成的例子可以作为对比的。

国内指数基金是不可以做备兑,美国是可以的呀。有个基金叫纳斯达克100备兑认购期权etf,就是在持有现货的前提下,卖出认购期权的。

基金成立时间在2013年,我们可以拿它和纳斯达克100etf做个对比,不难看出备兑etf在净值曲线上要平稳不少,但是明显没有做出超额。

所以要超越指数,实际上还是需要个人更加主动去判断指数未来的波动方向,不存在一个简单的策略就可以无脑跑赢。

赞同来自: 期权无限游戏 、终极信息 、滚雪球2020 、neptunus 、cq520123456789 、 、 、 、 、 、 、 、 、 、 、更多 »

推敲一下就知道了,真是是没办法通过持有现货+卖出看涨期权实现指数增强,只有当指数涨幅不大或下跌时,才能实现指数增强,这实际上就隐含了方向性的预测,要不然所有的指数基金都通过这种方式来增强,谁来买单?不需要推敲,我来说实盘操作思路。你老喜欢用推演和个例来否定别人实盘连续操作了几年总结出的经验,其实你自己就没看懂建淞老师的帖子。而且你说的期权双卖风险并没有错,只是不完整而已,对新人来说提示风险是对的,但是我认为会误导新接触这个帖子的兄弟。来到这个帖子的即使有缘人,能读懂的就会有收获。我认为建淞老师这个系列的期权贴是集思录现在最有价值的帖子。对我来说,期权做指数增强策略是和三个知道,折价封基,债券正回购,分级A,折价可转债,股指期货贴水一脉相承的,建淞老师的分享这也是集思录精神的延续。

期权是非常契合三个知道的金融衍生品。看不懂的兄弟先去学基础知识,不展开。骆驼和陆神说的期权双卖风险大且不挣钱是对的,请不要随意做双卖,风险来源于新手仓位控制不好,卖多了仓位遇到单边行情就会损失惨重。

期权是金融衍生品皇冠上的明珠,有多个交易维度,可以做出非常复杂的策略,这里也不展开。建淞老师给大家的建议是用期权替代权益仓位,且同时做备兑增强。这个是重点。可以说把非常难非常复杂的期权这个衍生品简化到了集思录er能参与的程度,这个我认为是意义重大的。回头我换一贴说一下我这几年跟随建淞老师的帖子实盘操作的经历和以后操作的一些思路。

赞同来自: 期权无限游戏 、smza55 、neptunus 、巫灵啊啊呜 、milan16 、 、 、更多 »

大涨怎么办呢?卖购变成了实值,很快就会亏损,更不可能作为权益的增强?看清楚了,实值卖沽满仓权益仓位,3000点以下加杠杆,卖购是虚值做备兑,且根据指数点位调整数量,低位少卖购。这个是网格加仓策略的灵活运用。虚值卖购亏损的时候说明大涨,整体偏多双卖是赢利的,卖沽卖购都向上移仓即可,例如最近开年连续上涨行情,保持平值到深度实值卖沽的权益仓位做多,上涨变虚值的仓位赢利平仓,继续向下月实值2档移仓,虚值卖购变实值平仓即可,向上移仓保持虚值备兑,可网格加仓。我自己移仓的原则是每次移仓都增加时间收益和权利金流水,这样资金曲线就是一条向上的斜线。

建淞老师和多位兄弟的实盘都验证了上涨行情中卖实值沽的优势,卖购是作为备兑仓位,这个是要灵活处理的。备兑怎么会怕上涨呢?只有仓位控制不好的问题。重申一遍,底仓是权益仓位,只不过是用期权替代,指数低位总体是做多的,杠杆和德尔塔的调整根据自己的资金大小和风险偏好设置。卖购是备兑,这个做增强。

骆驼兄弟这段话是对的,但是发在建淞老师的帖子里说明你就没搞懂建淞老师这几年在集思录的期权交易帖子的意义和价值。你跟陆神都是建立在做期权交易的维度来谈双卖的机会和风险,建淞老师一早就说过不推荐双卖平值和虚值期权,对新手来说最大的风险就是容易把仓位加重,一波单边行情就损失惨重。看贴的兄弟我都建议好好看看本帖第一段话,使用期权来做指数增强是非常好的工具。建淞老师这几年通过实战验证了不同市场环境下不同的...大涨怎么办呢?卖购变成了实值,很快就会亏损,更不可能作为权益的增强?

西北望1969

- 不忘初心,方得始终......

- 不忘初心,方得始终......

推敲一下就知道了,真是是没办法通过持有现货+卖出看涨期权实现指数增强,只有当指数涨幅不大或下跌时,才能实现指数增强,这实际上就隐含了方向性的预测,要不然所有的指数基金都通过这种方式来增强,谁来买单?是的。

谁来买单?这是灵魂拷问。

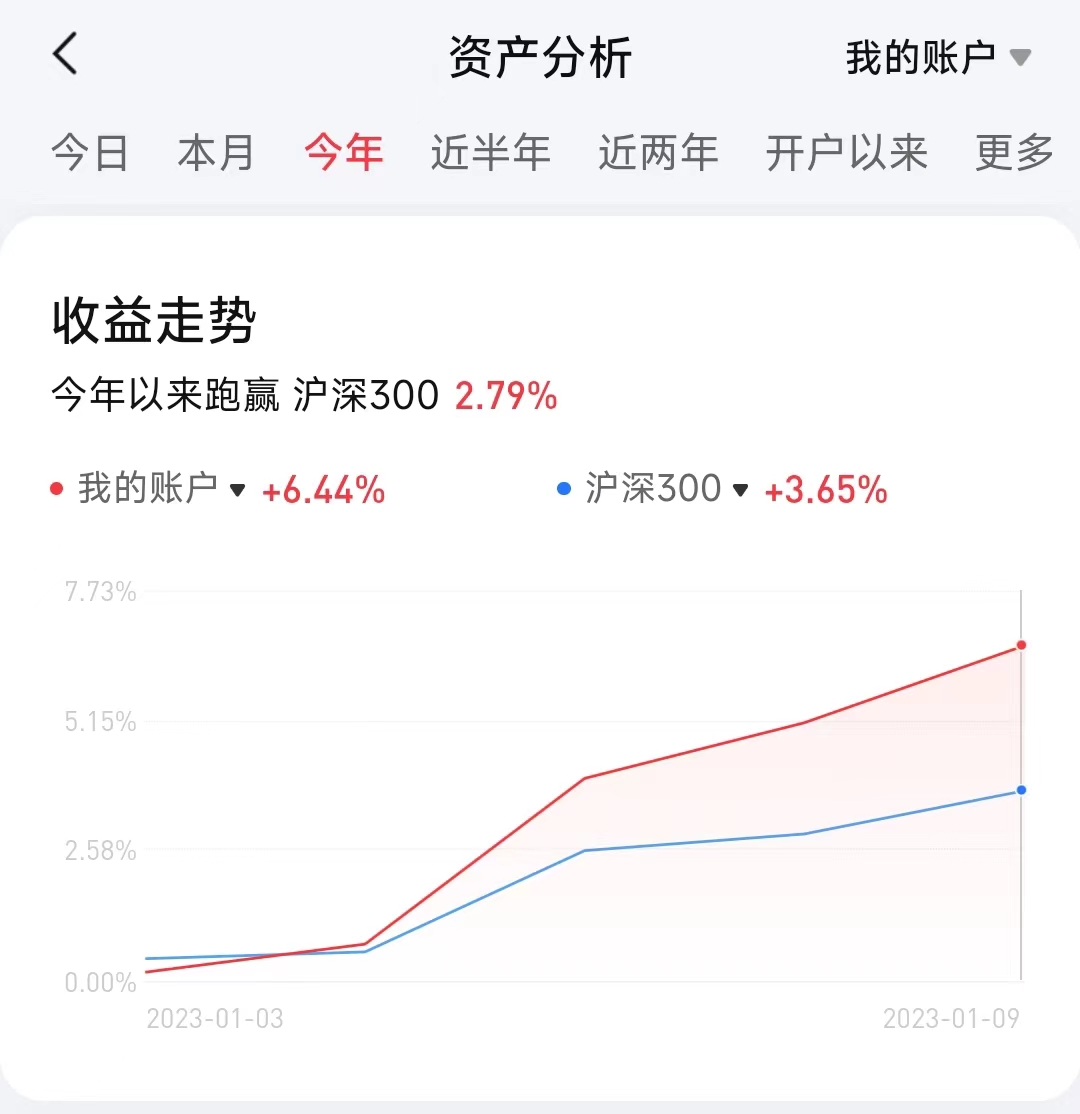

我12月持有24万份50ETF,12月2650备兑12手,已经交割。1月2750备兑的12手,卖购已经在平值附近。

到此为止,我是跑赢上证50的,因为有备兑的收入。

如果,上证50继续上涨,甚至是逼空式的上涨,如何应对?

我能想到的方法就是:1月2750到期时,提前移仓下月,可以多赚一点,但始终无法解决逼空上涨的烦恼。

说句不怕挨骂的话,我现在是真心不希望上证50涨,横盘、微跌,是最理想的状态!

好在,我还有不少深证500的购权,且行且看吧!

赞同来自: zzzc 、终极信息 、玲音 、红牛Y 、xineric 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

骆驼兄弟这段话是对的,但是发在建淞老师的帖子里说明你就没搞懂建淞老师这几年在集思录的期权交易帖子的意义和价值。你跟陆神都是建立在做期权交易的维度来谈双卖的机会和风险,建淞老师一早就说过不推荐双卖平值和虚值期权,对新手来说最大的风险就是容易把仓位加重,一波单边行情就损失惨重。推敲一下就知道了,真是是没办法通过持有现货+卖出看涨期权实现指数增强,只有当指数涨幅不大或下跌时,才能实现指数增强,这实际上就隐含了方向性的预测,要不然所有的指数基金都通过这种方式来增强,谁来买单?

看贴的兄弟我都建议好好看看本帖第一段话,使用期权来做指数增强是非常好的工具。建淞老师这几年通过实战验证了不同市场环境下不同的...

骆驼兄弟这段话是对的,但是发在建淞老师的帖子里说明你就没搞懂建淞老师这几年在集思录的期权交易帖子的意义和价值。你跟陆神都是建立在做期权交易的维度来谈双卖的机会和风险,建淞老师一早就说过不推荐双卖平值和虚值期权,对新手来说最大的风险就是容易把仓位加重,一波单边行情就损失惨重。您就是嚼烂喂在很多人的嘴里还是会有很多人怼你,何必哪,佛度有缘人,你这段话直千金。

看贴的兄弟我都建议好好看看本帖第一段话,使用期权来做指数增强是非常好的工具。建淞老师这几年通过实战验证了不同市场环境下不同的...

我前几天说过自己2023年目前的期权组合是卖出6250沽+卖出5750购,这到底是花里胡哨的卖弄还是简单实用的收割工具,很快就可以见分晓了。这一招也是在您帖子学的,我对大方向判断还不错,有一点变化嘿嘿嘿

是双卖又不是双卖,上涨赚了多头的钱,下跌即将收割空头的钱。

赞同来自: 小伞户 、期权无限游戏 、甘甜交响曲 、终极信息 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

为什么卖期权容易翻车?因为,期权定价公式模型中的波动率参数,是假设标的价格波动呈现正态分布的,但这个假设并不成立,这个世界总是会发生一些事先无法预期但影响力非常巨大的事件。1、比如2019年的贸易战。2、比如2020年春节后,武汉疫情封城,指数大幅低开8%。(我的双卖一下就亏了60万,后来花了三个月时间才赚回来了)3、比如今年4月底、10月的暴跌。以中证500指数隔日平均波动为例(T日收盘到T+...骆驼兄弟这段话是对的,但是发在建淞老师的帖子里说明你就没搞懂建淞老师这几年在集思录的期权交易帖子的意义和价值。你跟陆神都是建立在做期权交易的维度来谈双卖的机会和风险,建淞老师一早就说过不推荐双卖平值和虚值期权,对新手来说最大的风险就是容易把仓位加重,一波单边行情就损失惨重。

看贴的兄弟我都建议好好看看本帖第一段话,使用期权来做指数增强是非常好的工具。建淞老师这几年通过实战验证了不同市场环境下不同的期权策略的效果。我跟着看了几年的贴,最重要的收获就是使用期权来做权益仓位的替代,而不是单纯作为一个加杠杆的工具。

说卖沽风险大的就一句话回应,你没有控制好杠杆。卖沽开单的时候就代表你愿意在这个点位接货,这时候需要考虑的是自己有多大的资金能承受单边下跌的风险。卖实值沽是权益仓位的替代,卖虚值购是做备兑,现在指数低位,这个偏多双卖的组合还可以结合指数点位调整数量,比如3000点以下时我的卖沽就是满仓,再跌就网格加杠杆,卖购减仓到只有卖沽数量的1/4,指数上行网格加仓卖购并向上移仓卖沽,持仓体验是很舒服的,稳健跑赢指数,并且在横盘震荡行情中表现出色。再次强调,不要加过高杠杆。

西北望1969

- 不忘初心,方得始终......

不知各位同学,对我的这番操作,有什么看法,还望赐教!

赞同来自: 集XFD 、花生哇哈哈 、孔子不要打我 、aladdin898 、hantang001 、 、更多 »

双卖虽然难以应对单向大波动,不过也不是说一定就万劫不复。所有期权组合盈亏都和股价最后表现有关。很多人解释太多也没有用,感谢楼主一直以来的讲解,在一个80%时间会盈利的策略,我只需要解决20%亏损的问题就好了,别人不知道,我接触期权第一个月卖沽亏损70w,总结,反思,这几年操作期权没有发生季度亏损过,期权太好了,我现在都是操作io,mo,没有接货担忧。

比如说我现在卖6250沽+卖5750购,即使股价大涨也不会亏,因为比例不同。

同样,双卖虚值之后,一旦大涨,卖购合约变成实值还可以用废纸买权锁住风险,通过移仓获得缓冲。

在整体仓位可控不发生保证金风险后,义务仓回旋余地还是比较大的。而买权一旦出现方向错误,市值越来越低,就缺乏拯救价值了。

所以双卖不可怕...

继续摘录phylfh兄的https://www.jisilu.cn/question/446715期权知识经验总结贴客观,点赞。

作为期权市场上的买卖双方,虽然看行权价是一道直观上的意义,但是这都是到期效果,中间过程还有很多变数。所以要了解实时价格及效果,还是至少要了解些期权希腊字母的各项含义,做到心中有数,灵活运用。作为买方,要擅长利用gamma,获取超额收益;而卖方不要只盯着那点时间价值theta,同时也...

赞同来自: 豉汁蒸橙 、甘甜交响曲 、qianyun6 、挂号费123 、pppppp 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

因为,期权定价公式模型中的波动率参数,是假设标的价格波动呈现正态分布的,但这个假设并不成立,这个世界总是会发生一些事先无法预期但影响力非常巨大的事件。

1、比如2019年的贸易战。

2、比如2020年春节后,武汉疫情封城,指数大幅低开8%。(我的双卖一下就亏了60万,后来花了三个月时间才赚回来了)

3、比如今年4月底、10月的暴跌。

以中证500指数隔日平均波动为例(T日收盘到T+1日收盘),我计算过,按照正态分布理论,隔日涨跌超过4%的概率不到0.1%(4个标准差以外)。 但实际上,从2018年的统计数据来看,这一概率达到2%,是理论值的20倍!

所以说,期权卖方想要靠长期持仓(移仓)赚取期权费非常困难。

根据我的经验,只有在例外事件已经发生,指数已经大幅波动的情况下,且隐含波动率远高于历史波动率的条件下,此时的市场已经处于非理性状态,才可以卖出期权等波动率回归赚钱。不能一直拿着空单等着挨棒子!

已经出现恐慌的情况下,就算接下来几天还是利空,影响力也会大幅下降,此时反向卖空期权就大概率赚钱。

这个手法其实就有方向性判断,其实就是预测隐含波波动率会回归理性。

======

至于现在,历史波动率不大,隐含波动率比历史波动率还低,期权定价低于理论价值,卖出期权基本上是找死。

赞同来自: 西北望1969 、xineric 、集XFD 、bigbear2046

指数已经走出higher high,higher low的形势,现阶段看是比较乐观的,连做多的我最近都有点不习惯这种不回调的涨势,更别说做空的。最后一段总结的特别好,双卖是一个貌似温和,实则激进的策略,温和是对于股价而言的,激进是对波动率而言。现在这种行情,一旦出现逼空式上涨,虚值双卖应对起来就非常被动,很难操作。前期上涨收益不多,后期被迫高风险又大。当然80%的情况不会出现这种情况,但20%的趋势也很要命。

当前持有牛叉,一路上涨,负gamma已经削减了不少持仓delta,牛叉上方的卖购,一分钱时间价值也没挣着,反倒亏掉了超过一半的下方买购的盈利。牛叉上方的卖购本意是补贴下方的时间价值损失,但事实往往得此失彼,大多数时候,时间价值也并不是那么好挣,方向和...

赞同来自: 口口夕口木 、集XFD 、嘻哈少年 、kynsir

作为期权市场上的买卖双方,虽然看行权价是一道直观上的意义,但是这都是到期效果,中间过程还有很多变数。所以要了解实时价格及效果,还是至少要了解些期权希腊字母的各项含义,做到心中有数,灵活运用。作为买方,要擅长利用gamma,获取超额收益;而卖方不要只盯着那点时间价值theta,同时也要关注对方的gamma。至于delta,vega,它们对买卖双方都是对称的。

关于双卖,或者卖跨,就是典型的theta与gamma的对决,双卖要想获得更多的theta,必然承受更高的gamma,gamma就是曲率,在双卖的收益曲线上体现为这条下抛物线的收窄程度,gamma越大,在区间内的收益越大,但是盈利区间会收窄,也就是潜在收益大但是盈利概率小。所以又回到之前的问题,到底该怎样盈利取决于你在期权的这几个变量因子之间作配比,最终的效果仍然是在风险和收益间作平衡。

赞同来自: 苦海争渡 、巫灵啊啊呜 、邻居家的龙猫 、老龙 、neptunus 、 、 、 、更多 »

我还专门去看了你的帖子,期权求助的帖子,简直幼稚的想笑,还有人给你讲解了,还没有明白,完全不知道期权双卖的盈利从什么地方来的。不好意思,我也是在这个帖子,学到一些,自己实际操作,结合自己的策略,找到适合自己的路,期权卖方,买方互为对手盘,没有优劣,我平时也不发言,再楼主帖子回复这么多,打扰了,很抱歉,请见谅。确实好幼稚,不知道事物是发展的?人是会成长的?

求助帖是19年发的。那会儿刚刚开通齐全,一开始什么都不懂,发个求助帖,问些可能高手认为很幼稚的东西,我不觉得有什么可笑的,也从来没想过要装逼。您尽管笑好了,反正增长知识才是实打实的实惠。

送你一句话,知之为知之,不知为不知。

半桶水逛荡不懂装懂才是可笑的,刻舟求剑才是可笑的。

我还专门去看了你的帖子,期权求助的帖子,简直幼稚的想笑,还有人给你讲解了,还没有明白,完全不知道期权双卖的盈利从什么地方来的。不好意思,我也是在这个帖子,学到一些,自己实际操作,结合自己的策略,找到适合自己的路,期权卖方,买方互为对手盘,没有优劣,我平时也不发言,再楼主帖子回复这么多,打扰了,很抱歉,请见谅。道期权双卖的盈利从什么地方来的?????我也不知道?——能否讲解一下?

期权卖方,买方互为对手盘?——把ETF 的买家卖家搁在哪里啦????

期权是衍生物,皮之不存毛将焉附??????

期权的买卖方有可能是同向的,比如各种价差策略

震荡的时候你去买期权?钱太多可以分点给大家……你都名字带神了,还这么幼稚?你知道什么时候震荡?知道什么时候单边?这么厉害,我出500w给你,你这么厉害,赚了我要利润30%,你得70%,这么厉害一年最少100倍以上吧,一年以后给我1.5亿就可以了,卖期权是给我这种菜鸟准备的,因为我太普通,不知道什么时候震荡,什么时候单边,卖方可以让我的安全系数提高,成功率提高,我只想一个问题,单边亏损的时候该怎么办就好,既然期权有买方,卖方,我只是说卖方胜率高一点,各取所需而已,什么适合自己就做哪一方,你非要说买方好,成熟一点,盈利才是王道。

赞同来自: 红牛Y

如同买彩票,我说中5块几率大一点,很多人说我要是看准中500w不是更好O(∩_∩)O哈哈~震荡的时候你去买期权?钱太多可以分点给大家……

,如果可以判断是震荡,单边,上涨,下跌,我贷高利贷都去买期权,我还卖期权?提心吊胆的,赚点渣渣钱。

赞同来自: 甘甜交响曲 、skyblue777 、zouhaowuwei 、终极信息 、红牛Y 、 、 、 、 、 、 、 、 、 、更多 »

但是容错是在一定区间内的,超过区间,容错就会变成加倍纠错。

更重要的是,期权判断行情,并不仅限于判断多空,还需要判断是否震荡,是否升波降波。

期权之所以为期权,在于一个期,本质上还是你对标的一定时期内究竟如何涨跌波动的预判

所以,我赞成 @骆驼1978 的观点

赞同来自: guo888000

谁说要亏光才叫亏?不想和你争辩,因为我反驳你现在说的问题就会说出来应对方法,你是对的,我肯定希望90%的人,或者99.9%都是你一样的想法,那么我会特别高兴。我们都很高兴,蛮好的。

我说的亏完是指8次赚的钱,被2次大幅波动亏完,这种大波动一般是预期之外跳空高低开,或盘中的急速变动,无法快速移仓导致的。当然还有仓们太高,被强平的风险。

要知道卖期权的胜率是很高的,不加方向判断的双卖,到期后胜率几乎可以达到70%-80%,这是最容易麻痹人,也是最符合人性的特征,大家觉得捡了宝似的。

我玩期权的时间还是很长的,

从股改权证就开始做了,

也正是因为时间长才得出的这...

西北望1969

- 不忘初心,方得始终......

赞同来自: 红牛Y 、xineric 、aladdin898

谁说要亏光才叫亏?非常赞同 @骆驼1978 兄的看法!

我说的亏完是指8次赚的钱,被2次大幅波动亏完,这种大波动一般是预期之外跳空高低开,或盘中的急速变动,无法快速移仓导致的。当然还有仓们太高,被强平的风险。

要知道卖期权的胜率是很高的,不加方向判断的双卖,到期后胜率几乎可以达到70%-80%,这是最容易麻痹人,也是最符合人性的特征,大家觉得捡了宝似的。

我玩期权的时间还是很长的,

从股改权证就开始做了,

也正是因为时间长才得出的这...

不加方向判断的双卖,胜率是很高,最大的风险在于上行方向。

且不说是否爆仓,光是别人天天赚钱,自己的帐户不赚不亏、甚至在亏钱,内心就很难受,这种内心的煎熬,不是我能承受的。双卖的钱,就不是我这样的能力能赚的。

我相信有双卖高手的存在,对于他们,我只能仰望、佩服!

@建淞 兄的偏多双卖,也许能解决这个的问题,让我们拭目以待!

京公网安备 11010802031449号

京公网安备 11010802031449号