Edge

Edge Chrome

Chrome Firefox

Firefox截止时间已过,共有944人点赞,最后一名点赞者为Messiah, 此后的点赞无效。

截止时间已过,共有944人点赞,最后一名点赞者为Messiah, 此后的点赞无效。

******以下为原帖******

记得去年初,我曾在日常更新的主帖里提到过“破面值转债不败论”——绝大部分跌破面值的转债都有机会回到面值之上。

后来的走势超过了我的推测——不是大部分,而是所有跌破面值的转债都回到了面值之上。破面值转债不败论获得了圆满的成功。

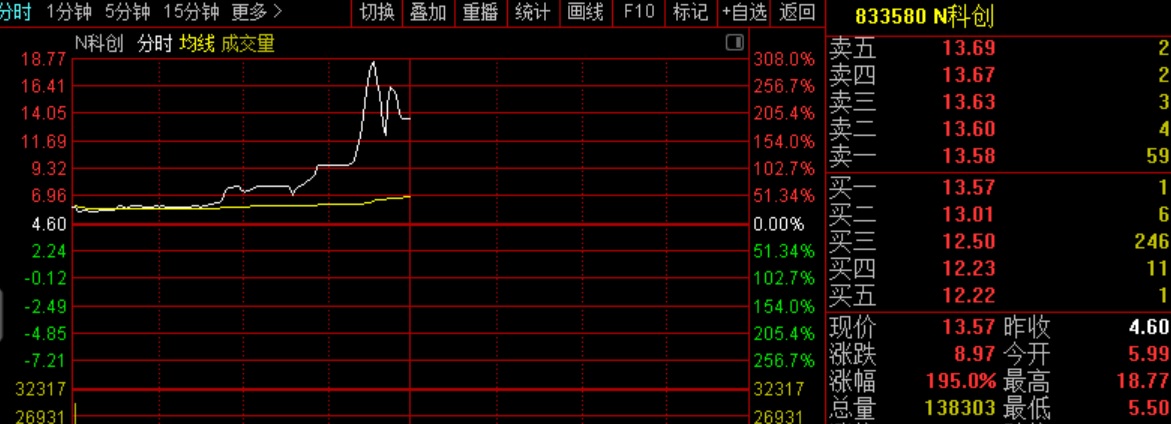

最近北交所股票的整体走势非常一般,而新股的发行价却不算很低,于是很多人开始怀疑北交所新股可能会破发,有说康乐卫士将来会破发的,还有说凯德石英会破发的,甚至有说泓禧科技会破发的……

虽然这些判断也有一定的道理,但我是不以为然的。我认为,破发频频的精选层时代已经一去不复返了,至少在今年之内,绝大多数的北交所新股是不可能破发的。

这一判断确实可能有点屁股决定脑袋,毕竟我目前持有不低仓位的北交所排队待上市股。但我也并不是完全没有依据的,那就先说几点吧。

近期破发最严重的是科创板,其中的一大原因是上市首日即可融券,部分机构大户可从破发中获利,导致多空力量失衡。比如翱捷科技,上市首日就有上亿元的融券余额。主板新股因为无法融券,几乎没有破发的。北交所目前根本没有两融功能,因此也无人能从破发中获利,所以较难破发。

创业和科创板出现破发的另一大原因是发行市值偏高,破发的基本都是募资金额在10亿元以上的公司。而北交所的发行市值基本都在两三亿元,完全没有可比性。当然,也有个别像康乐卫士计划募资30亿元这样的另类,从这个角度看,康乐确实比大部分品种要危险一些,虽然我个人认为康乐的发行价并不算很离谱。

新股破发与否,参与者的成本很重要。沪深两创采用的是市值配售,参与者的成本基本就是发行价,因此小幅破发造成的亏损并不大;而且很多中签的散户资金紧张,倾向于首日卖出。北交所目前采用的资金打新是大户的游戏,哪怕拼碎股的门槛基本也都在50万元以上,而中签率不过千一二而已,中签新股占用资金的比例可以忽略不计,首日卖出与否基本无所谓。而参与者的成本在发行价上还需要加上不低的资金占用成本,别说破发,哪怕不涨上三五十个点就卖可能都是亏本的。花了几十几百万的真金白银去申购,开盘就大幅亏本甩卖的人应该是不多的,因此空方力量较弱。

今年的低风险机会较少是公认的,这从香草去年1.1倍卖不完,而现在0.8倍都售罄就可以看出来。而北交所打新,已经是一门牵涉到上千亿低风险资金出路的生意了。哪怕只有五六个点的年化收益率,这门生意都可以吸引到足够的玩家并继续下去,但破发则是低风险投资者不能接受的。北交所股票盘子小成交量低,为了让这门生意能够稳定的继续下去,多方只需要投入少量资金参与炒作即可保发成功,因此多方力量较强。而后期稳定股价措施的存在,也决定了参与保发的多方大概率是盈利的。

新股破发与否,发行价的合理估值很重要。创业和科创板破发的重灾区就是询价后定价过高的未盈利和高估值个股,网下大户中签较多,破发后往往会踩踏出逃。北交所目前基本采用的都是直接定价的方式,发行市盈率较行业存在明显折让,价格相对要合理一些。而且由于没有网下申购,即使资金顶格单户中签也不会太多,较难出现明显的踩踏。

新股破发,多数只出现在熊市。北交所目前已经接近熊市且成交较为冷清,但新股涨幅仍然不低,并无破发征兆;今后随着市场扩容和发展,整体热度大概率将逐渐提升,走出慢牛的可能性较大,出现破发的可能性就更小了。

以上是北交所打新难以破发的一些有利因素,但还有一些潜在的不利因素不容忽视。比如三板买入的小股东获利卖出造成的抛压,以及市场进入大熊市的可能,以及个别品种可能的高定价大募资量发行等。但这些因素多半都不会是毫无征兆的,如果出现了打新资金的明显减少和中签率的明显提高,或者询价发行且定出不合理高价的品种,再来未雨绸缪也不迟啊。

嘴炮无用,在本文的最后,我郑重承诺:

如果在今年(2022年)以内,出现了北交所新股开盘即破发,且第一个交易日全天运行在发行价之下(未触及发行价)的情况,我将答谢所有本周日(2022.2.20)24点以前为本帖点赞的人每人1金币,说到做到。

赞同来自: 一剑飘雪 、好奇心135 、jacktree 、三星 、landandwater 、 、 、 、 、更多 »

新三板转北交所这一所谓的“套利”策略,算是我近几年亏损最大的一个策略,不是因为这个策略,今年还是盈利的,高德信开盘50%多的下跌抹去了今年辛辛苦苦积攒的那么一点利润新三板转北交所这个策略无疑是中高风险的,如果追求的是不产生绝对亏损,确实没有必要坚持这个策略。但到目前为止的亏损幅度,我还是可以接受的。而且最近资金已经可以循环利用起来,不再需要我投入更多的资金了。

孔老师还是别坚持这个策略了,因为即使北交所未来会好起来(我也相信这是肯定的,只是时间问题而已),那还不如直接买北交所的股票,这个所谓搏北交所上市目前已经没有了超额收益,反而是产生了很多超额亏损。

没有超额收益,反而有超额亏损的策略,已...

此前我产生的亏损(其实是还回去年同一策略产生的盈利)主要是过度乐观并追高后遭遇极端行情,对发行底价的重视不够导致的。目前未停牌且价格低于底价的新三板股票已有数十支,且多数估值不高(https://www.jisilu.cn/data/new_stock/#neeq 集思录页面已加上了底价),我仍然觉得摊大饼买入它们,在整体上是会有超额收益的。

北交所的股票我也有不少,这和坚持新三板转北交所策略并不矛盾,两者基本是一荣俱荣、一损俱损的关系。如果你相信北交所前景光明的话,两类品种都可以布局一点。

赞同来自: linshanghong 、青火 、songchao1199 、有没有鱼 、明园 、 、 、 、 、 、 、 、 、 、更多 »

根据这一条,今天不符合收金币的条件吧,因为开盘正好是发行价

其实金币不金币不重要了,希望北交所还是引以为鉴,未来发行价更合理些

赞同来自: Jifandailu 、malamala1207 、青火 、dorly 、chrisharn 、 、 、 、 、 、 、 、 、更多 »

@孔曼子 看好创新层转板套利机会,但是有个疑问,现在好多创新层股票市场价比发行底价高不少,如果再现价买入这种股票,停牌后上市会不会不仅没有利润,反而会亏损?像惠丰钻石发行底价28元多,现价66元,差太多了,今天的凯德石英停牌前一天的价格也比现在上市价格高目前市场特别是北交所处于相对低谷期,亏损是完全有可能的。但是凯德石英比沪市的石英股份的估值要便宜很多,惠丰钻石比深市的力量钻石的估值要便宜很多,而规模和质地的差别远没有这么大。中长期来看,这种不合理的差距逐渐缩小的可能性是很大的。

根据二八定律,80%的利润由20%的股票创造。大部份的转板股小输小赢不要紧,只要今年的几十支转板股里能出上两三支大牛并且不错过它们的话,整体上就会有利润了。

京公网安备 11010802031449号

京公网安备 11010802031449号