Edge

Edge Chrome

Chrome Firefox

Firefox2022年,我将继续在此帖中更新日常操作并随时总结经验和教训,希望能够取得更大的进步吧。

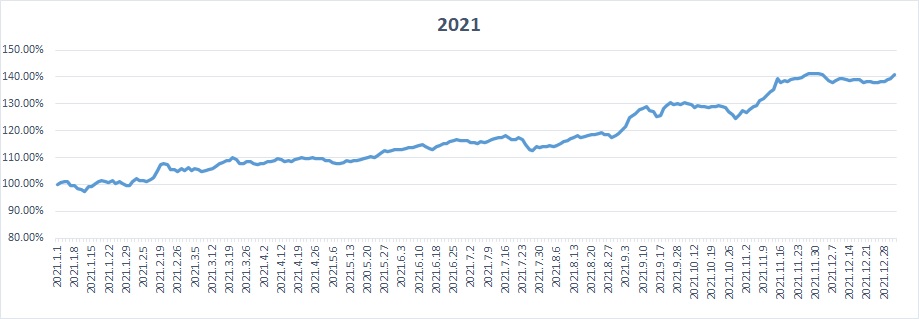

2021年我的整体收益率约为40.8% ,收益远远超过预期,并且实现了连续3年的收益率超过30%。

2020年的盈利手段的多元化在2021年得以继续,可转债赚钱不必多说,要约收购、配债和ST股等策略也有一些收益,B股期权期货等实验性的小仓位也有小幅盈利,新增的几个盈利较多的策略大部分都集中在新三板和北交所上。亏损较多的则是在港股和A股中选出的中长线品种,还好我及时转型到摊大饼策略上,降低了此类品种的持仓。

2021年1-12月我的收盘净值分别为净值分别为0.995、1.048、1.074,1.088,1.126,1.162,1.138,1.181,1.304,1.261,1.411和1.408。

能取得这样的收益,有我自身水平提升的因素,但也有运气的成分。虽然在1、7、10、12这四个月都出现了亏损,但考虑到亏损的幅度不大,最大的回撤只有5%左右,风险控制做得还算是不错的。造成回撤的主要因素是转债调整、港股调整、新三板暴涨之后的调整。

我自己统计的收益率图:

昨天截的华泰主账户收益率图:

自从实践低风险投资以来,我连续每年取得盈利已经13年了(2009年至今),连续每个季度取得盈利也正好13个季度了(2018年4季度至今)。我深深明白,自己和真正的炒股牛人在盈利能力上的差距十分巨大,但在风险控制的能力上倒可能有一点点的优势,我必须保持住这一点。按月不回撤可能需要配置大量类固收仓位,我是不敢奢望了,但按季不回撤和每年都盈利这两点,我还是要努力把风险控制做好,争取让它们继续下去的。

展望2022年,我将基本放弃那些深研个股才能获取的机会,但会力争继续把握大势,抓住板块或市场级别的重大机会。沪深两市有没有这样的机会我说不好,但新三板转板前途光明,北交所已经跌出了一些价值,港股和B股低估品种较多,转债虽贵但部分品种仍有空间,也许还会有其他的新玩具可以玩耍。一旦这些领域出现了整体性的机会,我是会尽力用摊大饼等手法将它们牢牢抓住的。

现在的可转债市场所面临的情况,可以说是与去年年底的截然相反的。去年转债市场遇冷,但大量的低估品种让我比较乐观;今年市场确实火热,但我觉得对过高的收益显然是不能奢望了。我将在保持转债仓位一般不低于三成的同时,尽量做好防守工作,降低转债的盈利预期,希望在转债部分上能继续取得一定的盈利吧。

由于将新三板及北交所作为主要进攻手段,我的收益率将在一定程度上依赖于北交所的新股上市收益,因此受北交所新股的过会比例、发行速度以及上市涨幅的影响会比较大。这部分虽然有着很大的不确定性,但我已经积累了不少的经验,可以说是充满信心的。我相信只要北交所明年能继续稳定发展,这部分投资整体上应该会有超额的收益。当然,我也很可能会遇到一些因上市失败而腰斩的品种,所以我的新三板大饼也将继续摊下去,并且摊得更开一些。

A股市场目前指数不低且趋势不明,明年的风险确实不小。但由于打新股需要市值,而且在要约收购、配债和ST摘帽等策略上我也有一定的经验,因此明年我将继续配置一部分以事件驱动和短期逻辑为主的A股仓位,分散摊大饼,中短线轮动,力求积小胜为大胜。

港股市场明年有望好于今年,B股市场存在政策利好的可能性,期权期货市场有时也会有套利或对冲风险的机会,银河香草下有保底适合定投,这些领域我将继续少量投入并保持关注,如果取得了明显的进展,再进一步加大投入吧。

由于持仓已经大饼化高度分散,而操作又接近于高频量化,现在的我很可能已经不是一个好的直接抄作业对象了。今后我可能也会较少提及具体的代码,即使偶尔在举例时提及,也不代表我作过多少研究。但我相信此帖中仍然会有一些思想策略以及经验教训,可以帮助到一部分善于思考的人。

虽然本帖主要集中于投资话题,但我仍然会时常分享一下自己那平淡如水日常生活中的点点滴滴,谢谢大家的关注。

附上去年的日常跟踪帖:

https://www.jisilu.cn/question/407229

赞同来自: tigerpc 、landandwater 、逍遥chen

估计是不含的,如果含的话新三板企业的大股东们就要笑死了。含就搞笑了。

PS:看到这个消息,我下午加仓了一些北交所股票,主要是涨幅靠前的那几支。

本来是为了促进北交所,变成给新三板大股东们的福利。

和新三板大股东比,个人才持有多少股票啊。

赞同来自: lilili65 、liang 、chrisharn 、一剑飘雪 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天刚赚了一点儿,今天又被锤回去了,也许这就是今年大部分时候的常态吧。

欧康医药和雅达股份公布发行底价后小涨,最近类似的情况我都是选择小幅加仓的。

金科01债兑付了,但我没有马上轮动到别的金科债上,感觉目前价位的性价比一般。

贵广转债昨天卖早了有些可惜,不过当前市况下我参与概念炒作的兴趣确实不大。

最近新三板辅导股的进展确实比较少,我觉得这并非管理层的意志,而是多数公司目前忙于年报造成的。等年报公布之后,将会有大批企业取得辅导进展。

在昨天的新闻媒体座谈会上,北交所已经明确了今年的第一大重点工作是扩大北交所企业规模,过几个月北交所新上市的公司肯定不会像近期这么少的。

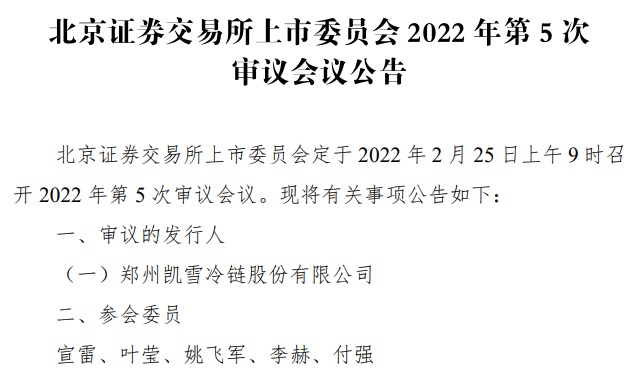

2022年我的第三支北交所新股,也快要来了孔大马上要告诉大家总资金量了(笑)

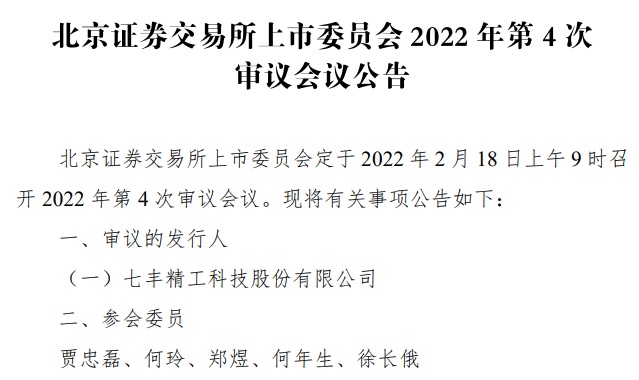

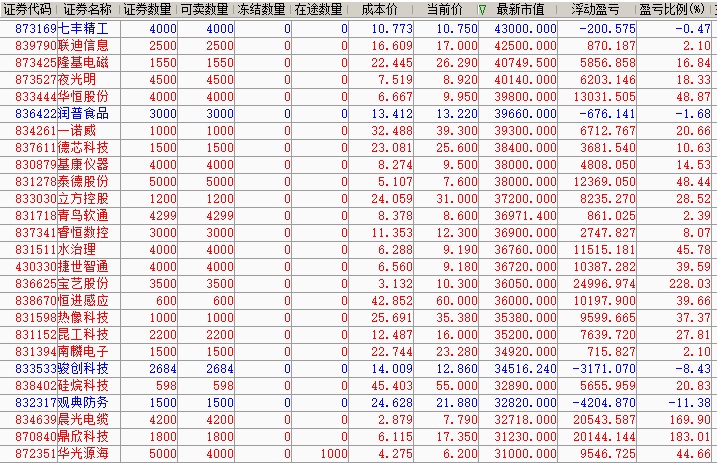

今晚七丰精工成功过会,北交所又接着公布了凯雪冷链下周上会的消息,不错。

这个我买得又比七丰精工更多一点儿,那就再公布一小段持仓吧。

赞同来自: 天道忌巧 、孔曼子 、自由之梦想 、火星爸爸 、天书更多 »

2022年2月第2周小结:"北交所持仓较少,买了点大地电气和智新电子,看看威贸上市前能否表现一下。"和孔大的思路一样,但是我一周前买的,买早了哈哈

本周收盘净值1.007比上周下降0.008,主要是前两天转债下跌造成的亏损。

我的三板大饼品种已接近380支,其中集思录辅导表上的约260支,已停牌排队中的约50支。

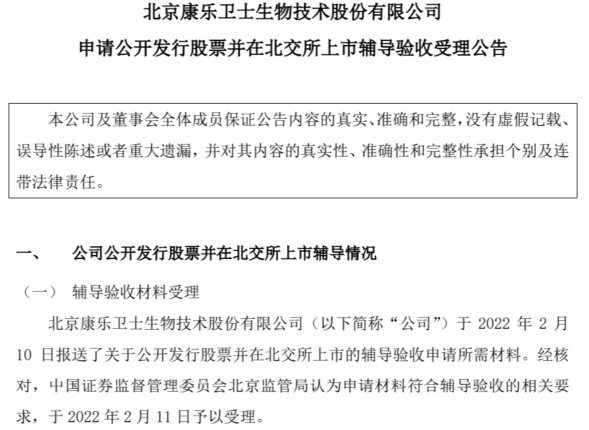

下周应该会有新的停牌转板股了吧,比如康乐卫士和华岭股份应该都快了。

转债仓位略降到两成小半,大部分品种继续持有,贵广等少量品种博一下短线。

三板仓位约三成半继续小幅加仓,辅导进展仍然不多,继续补齐低流动性...

2022年2月第2周小结:

本周收盘净值1.007比上周下降0.008,主要是前两天转债下跌造成的亏损。

我的三板大饼品种已接近380支,其中集思录辅导表上的约260支,已停牌排队中的约50支。

下周应该会有新的停牌转板股了吧,比如康乐卫士和华岭股份应该都快了。

转债仓位略降到两成小半,大部分品种继续持有,贵广等少量品种博一下短线。

三板仓位约三成半继续小幅加仓,辅导进展仍然不多,继续补齐低流动性...

赞同来自: ejgnejf 、一剑飘雪 、孤独的长线客 、乐鱼之乐 、冲出重围 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周收盘净值1.007比上周下降0.008,主要是前两天转债下跌造成的亏损。

我的三板大饼品种已接近380支,其中集思录辅导表上的约260支,已停牌排队中的约50支。

下周应该会有新的停牌转板股了吧,比如康乐卫士和华岭股份应该都快了。

转债仓位略降到两成小半,大部分品种继续持有,贵广等少量品种博一下短线。

三板仓位约三成半继续小幅加仓,辅导进展仍然不多,继续补齐低流动性辅导股等品种。

北交所持仓较少,买了点大地电气和智新电子,看看威贸上市前能否表现一下。

A股门票保持在半成仓,邮储安钢万科未动,ST股买了点国医和维维。

港股卖出华兴资本,B股和Q债等操作较少。

中仓品种:久其转债。 重仓品种:银河香草。

赞同来自: vanilla7 、victory2009 、zsp950 、阿戒1899 、shiniantony 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

夜光明公布发行底价10.99元/股却高开低走,我没减仓还加了一点。

诺斯兰德回复问询低开直接割肉,北交所目前只能轻仓试错。

发现主账户深市打新额度快没了,于是买了点ST国医。

港股割肉华兴资本,还是先集中精力做好三板吧。

凯中转债宣布下修现价不算贵,于是买了一点。

我预计等今年北证指数推出后,北交所会整体强于沪深,并走出一波行情。学习了,谢谢孔大分享!

理由有很多,先说一个吧:

年初北交所的徐明到处宣传自己的业绩:北交所成立以来股票平均上涨98.9%(新闻可搜),说明北交管理层是很喜欢把上涨当作成绩来宣传的。其实,大部分的涨幅根本不是在北交所推出之后,而是在精选层阶段完成的,北交所推出之后很多品种是大跌的。

由于目前没有北证指数,市场的下跌难以量化,对其领导的政绩影响不大。相反,...

赞同来自: vanilla7 、wwowai 、victory2009 、smallrain3 、等时间认输 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

请教孔大,为什么说大幅加仓的机会越来越近了?我预计等今年北证指数推出后,北交所会整体强于沪深,并走出一波行情。

理由有很多,先说一个吧:

年初北交所的徐明到处宣传自己的业绩:北交所成立以来股票平均上涨98.9%(新闻可搜),说明北交管理层是很喜欢把上涨当作成绩来宣传的。其实,大部分的涨幅根本不是在北交所推出之后,而是在精选层阶段完成的,北交所推出之后很多品种是大跌的。

由于目前没有北证指数,市场的下跌难以量化,对其领导的政绩影响不大。相反,如果个股先跌上三四成,等指数推出后再反弹收复失地,到年底指数由1000涨到1300,领导就又有大大的政绩可以宣传了。

北交所已经向中证指数有限公司采购了指数委托管理项目,预计上半年推出相关指数的可能较大,因此我认为大幅加仓的机会越来越近了。但不见到兔子,我是不会撒鹰的。

可转债大跌请教孔大,为什么说大幅加仓的机会越来越近了?

该来的终究躲不过,可转债这两天也开始大跌杀估值了。

近期我也略降了一点儿转债的仓位,但剩下的两成小半仓受伤还是不轻的。

目前转债的安全性确实不够,短期内我也不是很有信心,暂时保持在2成仓以上吧。

有时候该承受一点就得承受。毕竟市场上几乎没有比低价转债更安全的权益类标的。

记得2018年我就是主要靠低价转债挺着,偶尔再抓住一些短线机会才勉强没有亏损的。

幸好,与2018不同的是,我目前的...

赞同来自: 明园 、逍遥chen 、jacktree 、Kluer 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

该来的终究躲不过,可转债这两天也开始大跌杀估值了。

近期我也略降了一点儿转债的仓位,但剩下的两成小半仓受伤还是不轻的。

目前转债的安全性确实不够,短期内我也不是很有信心,暂时保持在2成仓以上吧。

有时候该承受一点就得承受。毕竟市场上几乎没有比低价转债更安全的权益类标的。

记得2018年我就是主要靠低价转债挺着,偶尔再抓住一些短线机会才勉强没有亏损的。

幸好,与2018不同的是,我目前的第一重仓策略——三板辅导股走得还是比较稳的。

这几天进展较少,嘉利通公告了发行底价15元今天大涨,转板的逻辑应该经得起考验。

北交所股票今天也反弹了一点,大幅加仓的机会还未到来但越来越近了,拭目以待吧。

沙漠之狐

- 低风险投资

- 低风险投资

赞同来自: ejgnejf 、edvintracy 、巫灵啊啊呜 、塔塔桔 、maggie2007 、 、 、 、 、 、 、 、更多 »

请问有了解到技巧了吗其实就分三种:1、做市的,只能直接按挂单价买卖;2、其他基础层,每天9:30,10:30,11:30,14:00,15:00,集合竞价五次;3、其他创新层:9:30开始每隔10分钟集合竞价,一天25次;集合竞价前3分钟可撤单。

赞同来自: ejgnejf 、k买买买 、甘甜交响曲 、jhok6000 、t2310178 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

下午周小结里刚说该审议我的持仓了,晚上就看见北交所公告,七丰精工下周上会。

这个我买得比克莱特还稍多一点,心情不错,顺便公布一段我的持仓吧。

还有一个好消息,我向老大建议的集思录新三板辅导股数据已经上线,会员可见:

https://www.jisilu.cn/data/new_stock/#neeq

讨论贴:

https://www.jisilu.cn/question/450671

赞同来自: edvintracy 、甘甜交响曲 、丢失的十年 、心系湖湘 、liang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本周收盘净值1.015比上周上升0.01,由于A股仓位低,其他品种又极度分散,整体波动较小。

前面几天小赚了一点,今天的三板、北交所和正荣债又亏回去一截,今年难做啊。

机会是等出来的,下周北交所上市委员会该开工审议我持有的品种了吧。

转债仓位保持两成大半,大部分品种继续持有,正邦等少量品种做做T。

三板仓位三成多继续小幅加仓,最近辅导进展不多,交易以补仓低流动性辅导品种为主。

北交所尝试轻仓抄底,买了点下周回复问询的诺斯兰德,还有科达自控和德源药业。

A股门票保持在半成仓,主要有邮储银行、安钢和万科等,大涨前清掉了中移动。

银河香草改为0.8系数则双周定投一次,港股卖出澳优,B股和Q债操作较少。

中仓品种:久其转债。 重仓品种:银河香草。

赞同来自: smallrain3 、chrisharn 、Juhn 、冲出重围 、ffjixi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天的行情令我昏昏欲睡,但收盘一算账,市值还是涨了三万多,总算又新高了。

虽然今年的盈利还不到2个点,但新三板的稳健走势和明显惜售,仍然让我充满了信心。

克莱特预计下周报送证监会月底发行,我所预期的新三板整体中级行情越来越近了。

A股热点反复切换,肯定还是有难以把握的局部机会,但近期我是基本不想看的。

港B股和转债走势稳健,但三板行情之前也不会加仓,澳优要约确定早盘冲高卖了。

赞同来自: vanilla7 、jhok6000 、乐鱼之乐 、丢失的十年 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天看指数好像是大跌的一天,但我的持仓基本没有感觉,因为跌得多的大部分都是高PE的赛道股。

前几天有人回帖PE没意义,这个我是不能同意的。这些年我较少持有高PE品种,确实少踩了不少的坑,而且靠着其他的策略赚得也不算少。

最后一点移动已卖出有赚就好,门票前三变成了安阳钢铁、邮储银行和万科。

20金科03先小赚卖出了,金科01回售款没到账之前,心里总有一点不踏实。

新三板走势稳健,继续少量加仓及调仓,等待克莱特上市及验收\升层\年报等行情。

赞同来自: 阳光下的生活 、一剑飘雪 、landandwater

为什么有些公司(和创科技)的定增价格比 市场交易价格更高呢? 认购的机构为什么不直接从二级市场直接买入呢?定增机构不是小散,二级不方便进出,而且着眼长远,也不在乎几个点的成本差距。

对我们小散来说,同等情况下,高价定增的票肯定比低价定增的要好,应该算是一个加分项吧。

赞同来自: 火锅008 、冲出重围 、青火 、北冥有鱼L 、jacktree 、 、 、 、 、 、 、 、 、 、 、更多 »

孔老师,请问科伦股份、华韩整形已终止辅导了,为啥还买入呢,是预判会重新上市辅导吗?科伦应该会换券商重新辅导;华韩质地不错跌得太多,可能会反弹。我只是随便看了一眼,未必正确啊。

我现在的新三板大饼其实更接近于开赌场的方式,赌场正处于扩张阶段,我不需要管得太细;花大量时间去分析和预判单个赌台的输赢,那是赌客们才会做的事。

目前我已有300多张新三板赌台,而且几乎每天都在增加和升级(当然也会拆掉少量表现差的),只要新三板不整体走坏我应该就是赚的;而单张赌台的表现我就不用太关心了,表现差的话随时都可以拆掉的。

赞同来自: vanilla7 、丢失的十年 、jacktree 、孤独的长线客 、逍遥chen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天是虎年的第一个交易日,不出意外的话A股应该是开门红了,我也盈利了一点儿。

不过也不要过于乐观,我关注的小盘股高开低走的不少,向上的压力还是比较大的。

三板虽然涨幅不大但相对更为稳健,分散加仓了十几支,大部分买入之后都高走了一些。

春节我在泸州的江边喂红嘴鸥,感受到的一个明显变化就是因为喂鸟的人太多,大部分红嘴鸥都变得挑食了。它们对普通的面包基本咬上一口就丢掉,蛋糕基本不会被丢但也没有争抢,只有小鱼和泥鳅才会引起争夺。

这有点像部分经历了过去三年小牛行情的投资者,很多都看不上年化几个点的稳健策略,甚至年化一二十个点的保守策略也开始嫌少了。但其实年年都三五十个点甚至更高的收益,是大部分投资大师都做不到的事情,我们这样的普通人还是适当降低一点预期吧。

赞同来自: neverfailor 、致行以知 、star 、风沙流金 、tigerpc 、更多 »

新三板标的体量相对较小是事实,但我不认同质量更差的说法,至少我持有的很多品种都在大力扩张产能或新建项目,利润增长的速度远远超过大部分创业或科创板的同类品种。谢谢孔老师回复。嗯,新三板和其他板块确实存在估值差距,可能有参与的人太少的原因。估值都是参与的资金堆上去的,可能新三板和北交所割韭菜的游资也比较少,因为散户少,游资就是吃散户的,所以导致游资也少。30%的涨跌幅,确实风险也不小。目前的情况下,确实,找低风险的标的摊大饼的策略基本找不到好的标的了。

新三板我主要做转板相关的策略,在基本逻辑上是更看重估值的。只要稍作研究就会发现,很多行业和产品类似的票,在基础层可能是8PE,创新层则是12PE,北交所20PE,创业或科创板40PE,而这些层级与板块都是可以逐级向上转换的。在较大的估值差距面...

赞同来自: skyblue777 、ryanxzqn 、chrisharn 、iamkhan 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

新三板摊大饼策略跑出超额收益的原因,难道是因为开户门槛阻挡了大部分追涨杀跌的散户进去推波助澜?理论上,新三板的标的应该比创业板,科创板的质量差一些,难道是因为北交所市场类似于几年前的邮票,红木和高端别墅市场,炒作和持有人群集中,而且都是有钱人?所以反而不怎么跌。其他的因为散户参与人数众多,反而因为游资鸡飞狗跳割韭菜,导致波动巨大,散户亏钱效应明显。新三板标的体量相对较小是事实,但我不认同质量更差的说法,至少我持有的很多品种都在大力扩张产能或新建项目,利润增长的速度远远超过大部分创业或科创板的同类品种。

理论上,韭菜多的地方才方便主力割韭菜。所以对于孔...

新三板我主要做转板相关的策略,在基本逻辑上是更看重估值的。只要稍作研究就会发现,很多行业和产品类似的票,在基础层可能是8PE,创新层则是12PE,北交所20PE,创业或科创板40PE,而这些层级与板块都是可以逐级向上转换的。在较大的估值差距面前,即使需要时间等待,而且有转换失败等风险,整体上也是值得冒险的。随着层级的上升和流动性的改善,自然会有更多的人来接盘的。

赞同来自: sakurasynl

2022年1月操作小结2022年1月的交易结束了,这个月有不少人惨遭市场的毒打,我的账户却是波澜不惊,主要是因为新三板和低价转债这两大避风港走得都还算不错。新三板摊大饼策略跑出超额收益的原因,难道是因为开户门槛阻挡了大部分追涨杀跌的散户进去推波助澜?理论上,新三板的标的应该比创业板,科创板的质量差一些,难道是因为北交所市场类似于几年前的邮票,红木和高端别墅市场,炒作和持有人群集中,而且都是有钱人?所以反而不怎么跌。其他的因为散户参与人数众多,反而因为游资鸡飞狗跳割韭菜,导致波动巨大,散户亏钱效应明显。

三板小赚、限售股小赚、转债微赚、股票小亏、港B股小亏、北交所微亏、Q债账面微亏(如金科债回售成功则小赚),操作的品种主要就是这些了吧。

本月我的收盘净值为1.005,盈利不多但也勉强算是实现了开门红吧。作为权益类核心策略的新三板拟转板股大饼虽...

理论上,韭菜多的地方才方便主力割韭菜。所以对于孔老师主力做新三板,而且摊大饼,有很多的不理解。难道是觉得新三板低风险?我想了好久没有想明白,唯一能想到的是,新三板北交所是个隔离了大部分散户的相对独立的市场。

请教孔老师,港股澳优是已经收购结束了还是还没开始?看不太懂港股的公告。要约的条件已经满足了,要约还没开始,但应该年后就会公告吧。

董事會欣然宣佈,隨著購股協議及認購協議之所有先決條件已悉數達成,購股完成及認購完成於二零

二二年一月二十八日同時發生。

根據購股協議之條款,賣方向要約方轉讓合共530,824,763股出售股份,總代價為5,340,097,116港元(即

每股出售股份10.06港元)。根據認購協議之條款,向要約方配發及發行合共90,000,00...

董事會欣然宣佈,隨著購股協議及認購協議之所有先決條件已悉數達成,購股完成及認購完成於二零

二二年一月二十八日同時發生。

根據購股協議之條款,賣方向要約方轉讓合共530,824,763股出售股份,總代價為5,340,097,116港元(即

每股出售股份10.06港元)。根據認購協議之條款,向要約方配發及發行合共90,000,000股新股份,總認

購價為905,400,000港元(即每股認購股份10.06港元)。

找那些流动性好的,但一般就是已经被人发现了,涨了很多了。

诚如孔大所言,在这买卖,真是一门技术。

赞同来自: vanilla7 、任大小姐 、小小燕儿飞 、孤独的长线客 、明月几时有 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2022年1月操作小结

2022年1月的交易结束了,这个月有不少人惨遭市场的毒打,我的账户却是波澜不惊,主要是因为新三板和低价转债这两大避风港走得都还算不错。三板小赚、限售股小赚、转债微赚、股票小亏、港B股小亏、北交所微亏、Q债账面微亏(如金科债回售成功则小赚),操作的品种主要就是这些了吧。

本月我的收盘净值为1.005,盈利不多但也勉强算是实现了开门红吧。作为权益类核心策略的新三板拟转板股大饼虽然基本属于我的自研策略,而且无论从基本逻辑、市场走势、估值水平、潜在利好、个人能力等各方面看起来都没有明显的问题,但它毕竟不属于真正的低风险策略,时刻保持警惕还是很有必要的。而且市场跌了这么多,北交所转板新股的预期收益率可能也得降低一点了。

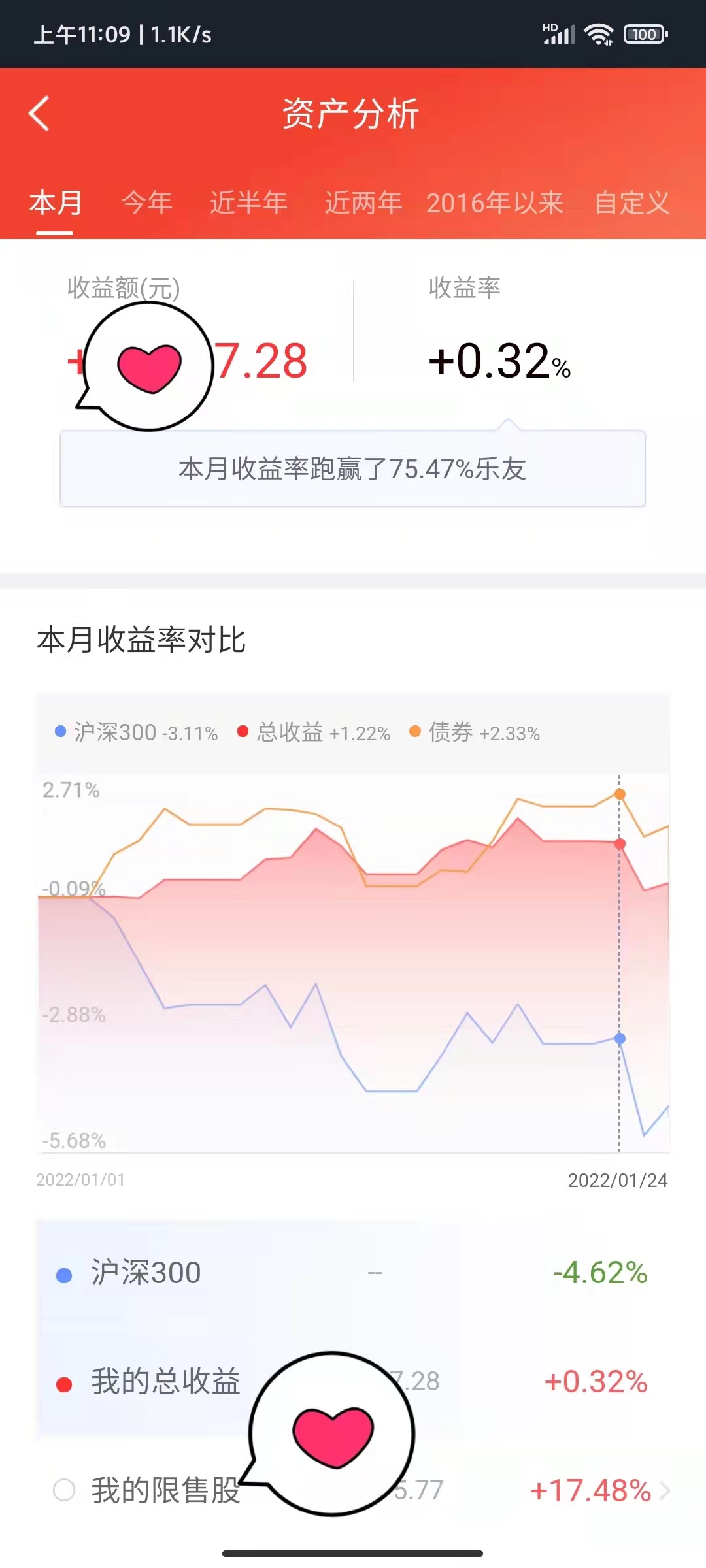

截至前天,华泰主账户今年的收益图如下(不知为何华泰APP没有更新昨日的收益),后面两天整体上微赚但还没有计入。

转债仓位略降到两成大半,继续持有大部分低价转债的同时,慢慢让出了少量仓位给三板有辅导进展的品种。

三板加仓到三成仓略多,在克莱特等转板北交所股票大量上市之前,创新层可能还需要我继续投入一段时间。

基础层准备升创新层且符合北交IPO标准的品种也增持了一点,北交所品种持有较少。

A股门票保持在半成仓,主要有安钢万科和少量短线ST股,中移动也留了一点节后再看看。

银河香草准备恢复定投,港股买回一点澳优,加仓少量恒生科技,B股和Q债操作较少。

中仓品种:久其转债。 重仓品种:银河香草。

儿子的学校和老婆的单位都要求非必要不出省,因此我也无法远游,只到乐山转了一圈,就回泸州过年了。

来张乐山张公桥美食街的夜景吧,其实去逛一下就会知道,商家们的生意真的很惨淡啊。

祝大家新年快乐,万事如意,节后再见!

赞同来自: 又一村 、liang 、冲出重围 、dorly 、栗子先生没得猫 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

孔大厉害,航天检测公告了。能否分享下大概的逻辑?从今天早盘的异动可以窥见一二,但是要在今天之前发现确实没有头绪(孔大应该是在今天之前埋伏),从近期的公告也并未找到能验证近两天将公告辅导的线索。还是只是觉得近期公告显示可能在准备先潜伏,今天的成交异动才基本确定要辅导了?我肯定不是根据一两个指标来判断的,但突破上涨确实可以帮助基本确定。我根据资料组建了一个近期可能辅导表,最近的正确率确实越来越高了,所以我才下定决心将三板升到3成以下,转债降到3成以下了。

再举一个例子吧,康泽药业看上去也很有辅导的苗头。没说准的话不要嘲笑,不是推荐也不要去哄抢。认真做研究,类似的机会几乎每天都有的。

京公网安备 11010802031449号

京公网安备 11010802031449号