Edge

Edge Chrome

Chrome Firefox

Firefox2019年底,受论坛主公“天书”兄委托,网友“打新交朋友”邀请我参与“集思录成功投资者访谈”出版活动。由于去年踏空春季行情,全年成绩相比牛人大V们而言落后不少,因此婉拒了这次活动。做为对受邀信任的感恩,我奉献了自己持续十多年做的指数化投资体会,这就有了《年K线战法》这个热门帖子。可以说指数化投资+期权策略运用成就了我的2020年。也可以说这份感恩本身也带给我全年的好运!

2020年我在论坛创立了双帖并行的互动模式,结交了更多的网友,学到了更多的知识,避免了更多的陷阱,获得了更多收益。

感谢你们,2020年有你们,我的投资之路不再坎坷!

感谢你们,2021年我们或许可以一起延续美丽的风景,创造更多的神奇!

2015年开始我在集思录论坛实践期权交易,整个历程都在各个帖子里留下了永久的印记。

感恩网友,回馈朋友,我把自己的一点心得归纳为《期权玩家的七种武器》来和大家分享。

A:期权实战招数:动态永动机策略(远月买深度实值购+近月卖购做德尔塔调节)、静态月季花策略(远月买购+近月卖宽跨)

B:期权内功秘籍:年K线预测和月度股价波动区间预测,ETF基金持仓数据跟踪,股价+VIX指数组合判断,沽购比数据监测

C:期权防身工具:组合保证金(含废纸买权术)

有了上述七种武器,或许每一位行走江湖的同好都可以实现自己的每一个小小目标了。

欢迎南来北往的客官继续在此指点江山,切磋交流,激扬文字,笑傲江湖。

店小二建淞在此祝全体关注帖子的网友健康快乐平安幸福!

以下是相关跟踪数据源的链接:

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

本贴第一次更新:

增加上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: bluebird90350 、西北望1969 、逸小天 、梅园留菲 、jjssllbeta 、 、 、 、 、 、 、更多 »

赞同来自: chrisharn 、Butgofly 、记录投资历程 、海映蓝了天 、坚持存款 、 、 、 、 、 、 、 、更多 »

昨天有一位ID @记录投资历程 兄的发言比较符合我的认识。

其实,这个ID名称本身就已经有足够共鸣了。我的所谓“进步”全部来自自己的投资教训的记录、复盘和检讨反思。

因为自己觉得难以准确判断股价波动的方向,所以放弃了与时间赛跑的买方策略,不是情有独钟而是顾影自怜,扬长避短。过去我是钻研价值投资的,实践之后发现比价值研判能力提高更迅速的其实是自己的持股能力,因此转战期权后自然能够拿住仓位。这里面并不仅仅是卖沽仓位,还包括买入远期深度实值认购。只不过这个买购从一开始就做好持有到期并且归0准备的,所以大家只看到我卖卖卖的眼换缭乱,而忽视了卖方背后是有买权保护这个基本原则的。

还有一个概念估计很多人都混淆了:

上周六我发了一个波段涨幅表。在以50万账户0杠杆的规则下,买深度实值认购和卖5250沽的实际利润和收益率其实是相等的。但投资标的的实际收益率表面看差异明显。高收益率一定对应高风险,而高收益可能只对应中等风险。

如果论坛搞投资大赛,我肯定是落后的,然而我自己非常笃定,连自己的年度净值曲线都不去记录,因为我知道,卖方叠加了长期概率优势和正期望值系统后,最后可以获得长跑冠军。

赞同来自: liehuo008 、neverfailor

Q:所以这里划重点,我提出的前提是笃定趋势大涨在即。如果没有这个前提,就不用讨论这个改进方案了

A:你能确定近期大涨,哪个购都不要卖才是正确的!

Q:近期大涨为何不卖购?卖购可以是对认购的保护,也可以是认购收益的加成,更可以是对大涨之后回调的落子布局。什么时候都得卖购来搭认购不是

.......

A: @陆神 兄弟,周末好。最近陷入热恋中了吧?恭喜你:)

赞同来自: 一场意外 、集XFD 、tangle007 、RiverToSea 、neptunus 、 、 、更多 »

A君用的是卖跨策略,B君用的是月季花(我改了称呼,理由就是那个名称不吉祥,帖子前期做了解释)

这里的共性都包含对错向头寸卖购仓位的处置。

A君提前操作,后来认为自己错误了。 B君昨天利用回调操作,结果比提前操作效果好。

这些案例其实一直在帮助我提高认识,所以感谢他们!

我自己在指导网友做月季花策略时就告诫大家不要提前移仓,因为股价可能最后会冲高回落。现在事实被B君再次证实了。那么A君提前操作真的错误了吗?我认为也不是。因为他做的是对冲不足的卖跨策略,如果股价持续再涨就可能演绎爆仓局面。所以我认为提前处置反而是正确的,后来的自我反思倒是错误的。这样反思下去最终会闯祸的。

策略不同,应对方式必须不同!这就是我自己的学习体会!

赞同来自: 一场意外 、坚持存款 、chrisharn 、招金牛 、akahc 、 、 、 、 、 、 、 、更多 »

2021-12-10 894648.77

2021-12-09 867558.77

2021-12-08 837048.77

50ETF(510050)份额变动

2021-12-10 1839126.68 年内最高

2021-12-09 1772076.68

2021-12-08 1682076.68

持仓沽购比

2021-12-10 50ETF 1.03 300ETF 1.21

2021-12-09 50ETF 1.08 300ETF 1.28

2021-12-08 50ETF 1.00 300ETF 1.23

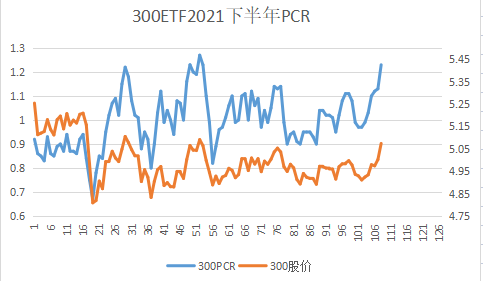

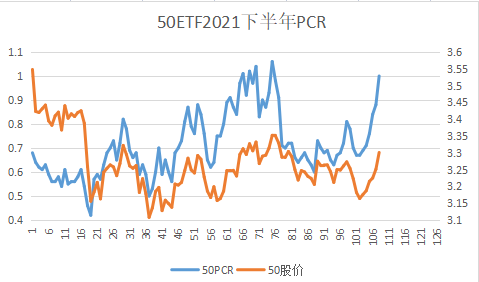

点评:昨天分析PCR指标接近年内新高,但基金份额持续增加,所以两方合力演变成了高位强势调整。

1:炒不来股票就买指数。于是50基金份额刷新了年内最高值。300也持续增持。

2:查阅昨天期权数据

50购增加4.5万手,50沽减仓2.2万手,300购增加2.9万手,300沽减仓2.08万手。

期权玩家调仓也非常迅速,没有持续压空单。毕竟当前市场情况和年初狂热有明显差异,玩家不敢单向押注的。这里面包含了楼主本人,还包括我们这里的名人毛大师。

@毛之川 兄台好。

在这里给兄提个醒,我认为你昨天的总结是错误的,操作其实是正确的。因为你用了后视镜来看待结果,但实操本身需要应对更大的潜在风险。所以那边网友介绍的外国专家就反复强调,有的时候正确的交易可能是阶段性亏损,但持续执行一定是正期望(包括降低潜在风险)。

我一直是你的粉丝,希望你最终摘帽,所以直言不讳了,请务必理解我的良苦用心。

赞同来自: 西北望1969 、chrisharn 、neptunus 、newsu 、xineric 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以当前价为例,预判股价最后冲高回落,可以采取本策略。

卖出12月3500沽+买入6月3000沽

一般牛市后期震荡剧烈,主力机构用区间震荡来出货,所以股价呈现反技术走势。

因为波动高,所以卖方不吃亏。

执行该策略账户体现为收入,有保证金要求(也可以买废纸保护)。利用冲高获利平仓多头或者反复操作之,买权持有到期。

如果判断正确,股价冲高3.5元拿掉多头,然后等待股价趋势扭转,回收空头残值。

如果判断不准确,就按月移仓卖沽,继续获得收入。持续移仓6次的收入+开仓收入+波段交易基本可以实现0.5元的话,那么就可以完成这个策略。

这个策略最大优势是可以容纳大资金操作,而且根据我的交易经验属于低风险!在论坛上多次推荐过。

我不喜欢钻牛角尖式的讨论,比如建仓之后立刻暴跌到3元之类。如果那样,说明对股价分析无感,就不要参与,去储蓄理财最好。

赞同来自: budaobi 、liehuo008 、snoooker 、chrisharn

我觉得你这个想法有问题。买入远月认购替代多头,这个我们都熟悉的。那么做为对冲买废纸我觉得没必要。认购合约本身下行风险可控,不需要保护,而且越跌越溢价,可以反向套利。

因此,我觉得真正讨论的焦点是如何止盈!

在去年长帖里我就给出一个策略:持有远期认购到期+买入近期认沽。这个认沽是保护当前市值用的,带止盈功能,支出要比虚沽大不少。该策略有明确的盈亏保本线。这一点废纸买权做不到。你也不必做。

或者你买废纸就为了赌暴涨之后会暴跌或者趋势破位等等,这些都是赌方向,和你的多头仓位无关。

其他网友总结很到位了,废纸买权就为了锁定卖方保证金的,大部分时间是浪费。IO期权还没有组合保证金制度,更不需要,直接减仓多头效率还高。

赞同来自: whinbunlee 、neverfailor 、人来人往777 、callput 、chrisharn 、 、 、 、更多 »

2021-12-09 867558.77

2021-12-08 837048.77

50ETF(510050)份额变动

2021-12-09 1772076.68

2021-12-08 1682076.68

持仓沽购比

2021-12-09 50ETF 1.08 300ETF 1.28

2021-12-08 50ETF 1.00 300ETF 1.23

2021-12-07 50ETF 0.88 300ETF 1.13

2021-12-06 50ETF 0.84 300ETF 1.12

点评:尽管我个人提倡做卖方,但从不推荐双卖。而且我帖子里就有ID在去年春节后第一天因此爆仓了。昨日本币跳水,这里的数据多空博弈非常激烈。量化对冲基金因为做空300指数昨天也可能被动平仓空单诱发暴涨。希望诸君做好风险管理。PCR指标目前来到年内最高值附近,就是2月份水平了。但这个指标在去年6月底是失效过的,当时有5500亿新基金入场。

赞同来自: yingxiaobo 、宽基er 、yiyi8484 、wuchunlong 、scott 、更多 »

赞同来自: DrChase 、壹玖捌 、newsu 、callput 、bingo1999 、 、 、更多 »

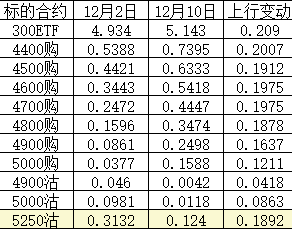

点评:这是某网友的一个实战记录。按照数据分析,12月5000跨式组合账面收入0.15元左右。

到昨天,该组合净值0.1068+0.0296=0.1364元。应该讲,过去持仓的盈利被大幅缩减了!

比如前天收盘净值为0.0578+0.0571=0.1149元。

交易老手都明白在低隐波(IV)状态下一旦遭遇大幅变盘,双卖的盈亏会大幅反向变动。

不过这其实并不重要,相比做错方向亏损而言,至少这只是50%的仓位错向。

我始终不愿意在论坛公开推荐双卖的理由是:面对这样的局面很难应对。

股价已经5.074元了,5000沽居然还有接近0.03元,相当于4.97元的内在价值,近似于时间价值接近0.1元以上!(这句话容易引起争议,请从买方角度考虑,买沽的打和价或者保本价是4.97元,需要股价下跌0.1元)卖方平仓很不划算。

而5000购在上涨预期刺激下很可能出现内在价值和隐波双升,对卖方更加不利。

此刻平仓等于两面提价换手,便宜了对手盘。可是如果不平仓,那么只要方向继续保持,组合盈利会快速转成亏损!而万一股价最后冲高回落,那么平仓又等于劳而无功得而复失。

还有一点就是保证金管理会在这里出现问题干扰内心定力,很容易倒在黑暗里:)

对于一般人而言,比如我,最怕的就是在这里做决策,无论做啥很可能就是错误的。因为我害怕这样的二选一,所以就不推荐卖跨策略,避免新手贪图收入而吃大亏。论坛上早有公论:辛苦卖跨几个月,一朝翻船输间房。

京公网安备 11010802031449号

京公网安备 11010802031449号