Edge

Edge Chrome

Chrome Firefox

Firefox2019年底,受论坛主公“天书”兄委托,网友“打新交朋友”邀请我参与“集思录成功投资者访谈”出版活动。由于去年踏空春季行情,全年成绩相比牛人大V们而言落后不少,因此婉拒了这次活动。做为对受邀信任的感恩,我奉献了自己持续十多年做的指数化投资体会,这就有了《年K线战法》这个热门帖子。可以说指数化投资+期权策略运用成就了我的2020年。也可以说这份感恩本身也带给我全年的好运!

2020年我在论坛创立了双帖并行的互动模式,结交了更多的网友,学到了更多的知识,避免了更多的陷阱,获得了更多收益。

感谢你们,2020年有你们,我的投资之路不再坎坷!

感谢你们,2021年我们或许可以一起延续美丽的风景,创造更多的神奇!

2015年开始我在集思录论坛实践期权交易,整个历程都在各个帖子里留下了永久的印记。

感恩网友,回馈朋友,我把自己的一点心得归纳为《期权玩家的七种武器》来和大家分享。

A:期权实战招数:动态永动机策略(远月买深度实值购+近月卖购做德尔塔调节)、静态月季花策略(远月买购+近月卖宽跨)

B:期权内功秘籍:年K线预测和月度股价波动区间预测,ETF基金持仓数据跟踪,股价+VIX指数组合判断,沽购比数据监测

C:期权防身工具:组合保证金(含废纸买权术)

有了上述七种武器,或许每一位行走江湖的同好都可以实现自己的每一个小小目标了。

欢迎南来北往的客官继续在此指点江山,切磋交流,激扬文字,笑傲江湖。

店小二建淞在此祝全体关注帖子的网友健康快乐平安幸福!

以下是相关跟踪数据源的链接:

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

本贴第一次更新:

增加上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

hzhdj

- 2001年9月开始股票交易,03年外汇,04年期货,一路亏到2007年,2008年期货开始持续盈利,2014年开始垃圾债券交易,2019重点可转债!2020从重仓可转债转到股票,2021误入中国地产债!目前,90%财富被民企地产债收割!

- 2001年9月开始股票交易,03年外汇,04年期货,一路亏到2007年,2008年期货开始持续盈利,2014年开始垃圾债券交易,2019重点可转债!2020从重仓可转债转到股票,2021误入中国地产债!目前,90%财富被民企地产债收割!

赞同来自: YTM等于0 、只买一半 、我心飞扬33 、Syphurith 、掌牛郎 、 、 、更多 »

个人有些感悟,其实很多人对期权是有兴趣的,但是看到楼主的帖子,感觉期权好难啊,,,,有没有晕菜的错觉,,看来这些衍生品每个人的思路都不一样,还是去看最基础的知识讲解比较好,等理解了基础知识,再来自我总结期权的套路,,,,,,等我的段位升上来,再来跟楼主学习了,

我想真诚的问一句,回帖的集思录网友都看懂帖子了,搞懂那七种武器了,如果都懂了,那就是我的问题了,

2021-08-31 721128.77

2021-08-30 717708.77

2021-07-30 755688.77

50ETF(510050)份额变动

2021-08-31 1456446.68

2021-08-30 1436376.68

2021-07-30 1445646.68

持仓沽购比

2021-08-31 50ETF 0.56 300ETF 0.94

2021-08-30 50ETF 0.60 300ETF 1.00

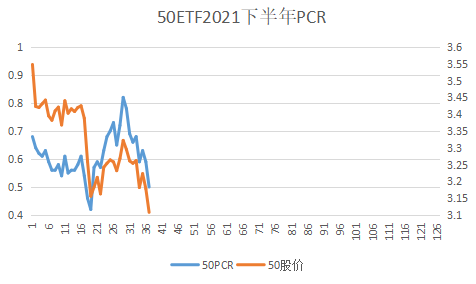

点评:昨天传说看得见的手再度入场了。8月这两个指数都是有波幅无涨幅,规模变动不大。50的PCR已经持续很长时间保持低值,事实也证明做空该指数不太有效。比如平安跌但石油涨。所以期权玩家很少出手的。

赞同来自: 那一股的风情 、whinbunlee 、milknet 、乐鱼之乐 、yxxll123 、 、 、 、 、更多 »

伴随量化分析和论坛互动的不断深入,我自己感觉通过这样的演练可以提高认识获得进步。

我们知道认购期权买方要想获得“一本万利”的收获需要两个条件,A是方向正确(股价上涨),B是隐波上升(意味股价在方向上有持续性)。如果要和同样的卖沽做多去PK,那么唯一的取胜要素就是“升波”!

按照传统教科书定义,一旦升波之后,期权将表现为溢价定位,此刻认购买方有双重收益,认沽卖方因为IV提高,相当于恢复时间价值,导致卖方难以获得合理收益而必须持有到期才可以兑现。(其实我们现在的市场实际经常“颠覆”这种教条,姑且不论)

好了,股价涨跌被大部分投资者认为无法预测,那么我们这次从“升波”这个角度来展开分析。

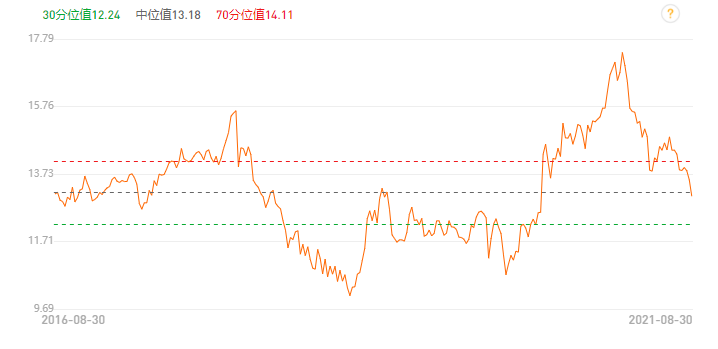

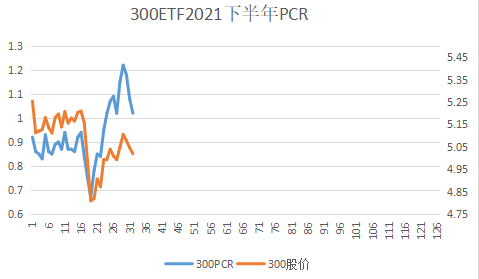

上图是过去一年的300ETF的VIX指数,可以借用分析。我把所有升波数据段列示出来,这个并非马后炮回测,而是用了期权论坛VIX指数的技术分析指标MACD,该知识版权我表示认可的。

表一就是“升波”时段

那么用这张表来买购投机一把,结果如何呢?

表二还是这张表,但增加了股价表现描述。

结论是:回测7次升波段,只有2次“直接上涨”会让买购者获得完全胜利(含战胜静态卖沽方)。

如果大家觉得这只不过证实了买购方胜率偏低的结论其实还是“肤浅”的,这张表里应该看到更多深层次的内涵。比如:努力寻找导致“直接上涨”的市场因子,等等:)

让我们继续思考和研讨互动吧!

sunshinemayhy

- 投资IS长跑

赞同来自: Syphurith 、塔塔桔 、weifly 、风声鹤唳 、neverfailor 、 、 、 、 、更多 »

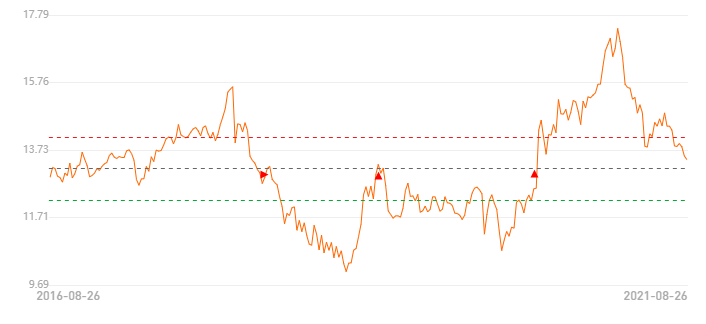

点评:伴随中报业绩发布财务数据更新和股价回落,300指数估值加快了回归中位数的步伐。目测大约点位4700点左右。50回落更快。

图中红色箭头对应历史上的几次中位数指数点,分别为2018年5月21日,3921点。2019年4月8日,4057点,2020年6月29日4109点和当前可能点4700点。

相同估值对应的指数点依次升高,这是常识。

另外历史曲线的确告诉我们存在两段估值杀行情。也就是说,中位数不保险。

现在我来揭晓两段估值杀的真相:

2018年5月之后,有流动性紧缩和贸易战不断升级的事实,整体指数出现双杀。但5月之前估值回落幅度是没有现在这样大的。据说目前大量茅指数股出现30%以上平均跌幅了。

另外2019年4月之后的估值杀行情更有趣,没有真实的下跌!也就是说通过横盘箱体整理来消化了估值风险。

结合历史我自己的结论是:从中长期持仓角度去看指数,中位数不败!

赞同来自: whinbunlee 、hzy7413 、callput

假如9月到期50收盘在3200上方,9月3200沽归零。

郭靖8月3200沽到期收益9800,新开10手9月3200沽(开仓价0.0695)最后归零,两月总收益9800+6950=16750

黄蓉8月移仓收入2950,原先3200沽开仓收入权利金9800,最后归零,两月总收益2950+9800=12750

差距4000元没有办法弥补,抱歉啦,小黄蓉:)

yiyi8484 - 小女子经济要独立

赞同来自: neverfailor 、坚持存款 、建淞 、callput

假如9月到期50收盘在3200上方,9月3200沽归零。

郭靖8月3200沽到期收益9800,新开10手9月3200沽(开仓价0.0695)最后归零,两月总收益9800+6950=16750

黄蓉8月移仓收入2950,9月3200沽开仓收入权利金12750,最后归零,两月总收益2950+12750=15700

赞同来自: whinbunlee 、坚持存款 、callput 、集XFD 、任大小姐更多 »

50ETF8月3200沽从上周五跌落到地狱,再回升到本周三天堂(归0),演出了一场悲喜剧。股价跌宕起伏难以预测,因此交易员难免会有失落。这个案例在我这个帖子里居然也有真实的版本。那么现在复盘看看到底有多大失落?

上周五,8月3200沽收盘价0.098元,9月3200沽0.1275元。本周三,8月合约归0,9月合约0.0695元。

路人甲名叫郭靖,持有10手8月合约到期,最终收益9800元。

路人乙名叫黄蓉,上周五执行移仓,10手收入2950元,9月3200沽目前账面盈利5800元(12750-6950),两人差额4000元,等于黄蓉多了负债4000元(6950-2950=4000)。

如果从上面分析下结论,坚持到期比提前移仓要好!可是前面已经分析过了,这是事后诸葛亮的分析,上周五并不敢说后面几天会出现3200沽归0的情况。

我再提供一个案例,路人丙名叫张无忌,7月23日周五300股价在5.157元,为了等待下周到期惊喜而坚定持有5250沽,结果遭遇了暴跌,被打入那个啥山谷(就是拿到九阳神功那段)。

这悲喜剧几乎天天有,月月有,如果整天纠结烦恼于卖飞或套牢,那么会失去很多乐趣。

把握自己能够把握的就该满足了。

赞同来自: yyms 、callput 、xineric 、赚钱买房 、红桃a 、 、更多 »

2021-08-25 705378.77

2021-08-24 715908.77

2021-08-23 731478.77

2021-08-20 736338.77

50ETF(510050)份额变动

2021-08-25 1384446.68

2021-08-24 1430526.68

2021-08-23 1464996.68

2021-08-20 1525116.68

持仓沽购比

2021-08-24 50ETF 0.70 300ETF 1.12 到期

2021-08-24 50ETF 0.60 300ETF 1.03

2021-08-23 50ETF 0.53 300ETF 0.90

2021-08-20 50ETF 0.50 300ETF 0.80

点评:看看50份额变动就该知晓主流机构的操作手段了。而且昨天期权到期日,股价就是要控制在3.2元附近,实现卖方双收!根据我追踪,到期日大批合约归0,因此该日的PCR指标肯定出现异常的,并非主动操盘信号。

赞同来自: afatzhao 、tigerpc 、永乐877 、yxyifei 、壹玖捌 、 、 、 、 、 、 、 、 、 、 、更多 »

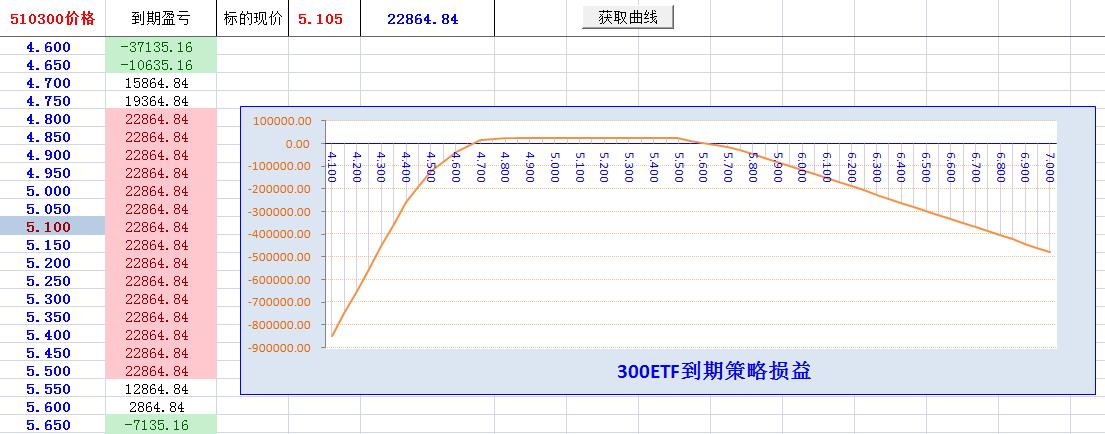

300ETF波动范围4.65-5.1元,50ETF波动范围3.1-3.35元,振幅8-9%左右。

1:各位务必警觉,由于月K线已经出现中阴线,所以不要幻想还有牛市。调整已经成为必然,因此仓位管理和风控手段必须跟上,持续抄底加码这样的动作不可取,容易提前耗尽后续资源,难以坚持到熊市尾段的。

2:由于市场实际资金充沛,无论分化如何剧烈,只要成交畅旺,那么资金会反复进行板块切换,没有永远不涨的股票,也不会有永远上涨的股票。因此这个调整会因为板块分化而复杂,并非单边熊市全军覆没的情况。

3:按照先跌先止的普遍规律,未来很可能50指数最先见底,或者高估值板块补跌,大金融护盘,所以对于诸君而言我个人建议“入套为安”,别试图折腾,搞什么去弱迎强,这样很容易两面耳光的。

4:7月尽管出现大幅波动,但月度波幅毕竟没有达到季度均值范围,因此8月9月的波动还会突破7月现有区间。换言之,数据给出的结论是“还可能有新低”,大家做好心理准备。反过来出现任何高点都应该反向操作。

5:因为50最弱,所以我近期加大了关注研究力度。大家可以看看季度K线,从2014年开始,股价依托10季线上行,20季线是大胆杠杆加仓点。在这个轨迹没有被打破前不要武断认为这次不一样。因而在10-20季线之间是可以考虑做多的(长线还是短线根据各人情况决定)300指数和ETF由于涉及部分创业板股份,反而不清晰,可上可下波动可能更剧烈。

6:总体判断,这些大盘蓝筹宽基指数或者ETF基金下跌空间有限,但维持低位区间震荡比强力反弹可能性更高,所以通过高频周转网格交易其实是一个不错的对策,或者说利用期权双向交易更有利。目前看不出会突然逆转发生单边牛市的可能,逢高减仓或做空是必要的。因此我开始启动永动机期权策略也是为应对这段潜在的估值杀行情准备的。

赞同来自: 红牛Y 、坚持存款 、集XFD 、听风听雨听流水 、Syphurith更多 »

----------------以上文字来自ID @yiyi8484 MM

楼主跟帖:什么叫“巾帼不让须眉”?这就是!这位MM采取的方法因人而异,我不站队,但其中的方法论绝对值得推崇。期权卖方有时间价值的获取,所以站在和股票权益仓比的角度,实际就已经出现优势了。愚公移山是传说,卖沽移仓才是现实。这位MM的发言如果放在那个PK帖子里,我会打赏金币。出现在这里,算熟人算妹妹,我就不好意思拍马屁了:)

赞同来自: liang 、Syphurith 、weifly

做量化分析的最喜欢的一个名词是回测。任何想法跑一下就有答案了,所以我这里也经常出现这些词汇。

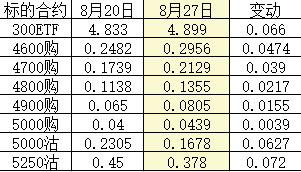

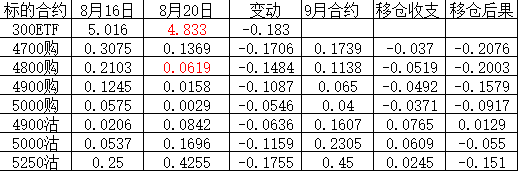

上周五,根据网友反馈,我做了一个50期权虚拟移仓统计。就是以8月20日收盘为移仓时点,那么明天8月期权正式到期,用今天8月24日的数据再度移仓统计看看区别。

其中最重大的区别是,短短两天,股价发生了大幅变动,从上周3.108元回升到了3.185元,涨幅接近2.5%。

根据这张表我们可以看到,虽然前面的结论买购移仓要支出,卖沽移仓有收入没有变化,但数据因为股价的变动而出现了差异。无论是买权还是卖权,移仓收支都比8月20日有了改善!当然,3200购和3200沽的巨大波动是难以言表的。

如果套用术语就是:经过量化回测,策略坚守到期,在最后一刻移仓可能是最优决策!

不过我始终对这样的回测表示怀疑的。因为这是股价反弹之后得出的结论。如果股价这几天继续在底部盘整或者下跌,结果一定是不同的!很显然,8月20日股价继续下跌,很多认购买权都归0了,很多认沽期权因为深度实值进一步失去时间价值,可能沦落到折价地步。

所以,从我这个实战者角度看,依然认为8月20日移仓是合理正常的,不能因为结果不佳而否定自己,无条件采纳回测结果。

在我看来,回测是用旁观者视角冷静看待数据做分析,而我们面临的是真金白银的搏杀,自我保护是本能,做不到纯粹客观并不丢人。

回过头去,我仔细研读下面两位网友今天的发言,感慨出来了,今后再有人对我说“跑一下回测”,我可以淡然一笑了。回测当然可以跑,但环境却无法复制,心态无法临摹,所以最好还是尊重自己的主观感受吧。

ID @烙饼姐姐

回测这种事情,我以前没少干,是需要的,但是更有趣的是实际的过程,在到达那个目的地之前。

有多少宏观影响出来吓唬人。

有多少突发的天鹅啊,犀牛啊,啥啥的。

有多少奇奇怪怪的噪音出来扰动。

即便是持仓到最后,一动不动,持仓本身也是一种操作,中间也花样特别多,可能你会干很多蠢事儿,也可能有自以为傲的幸运获利。

ID @元素-指引我吧

其实最近这段时间走势对卖方很不友好,七月是指数大跌七个多点,八月前两周指数反弹四个点,第三周又跌回四个点,本周又连续反弹两个多点。卖方这过程中不可能就凭信仰完全持仓不动,说能不动的那都是虚拟盘,或者实盘仓位非常轻的,如果出于风控需要来回移仓,就是来回被打脸损失。

这是网友ID @赚钱买房 兄的新帖子,主要涉及用虚拟实盘验证买实值认购和卖实值认沽在风险收益比方面的对比。欢迎大家光顾。有额外100金币答谢小礼物。

赞同来自: 鼠标1 、neverfailor 、人来人往777 、Syphurith

关于买购和卖实值认沽的讨论看来成为了大家纠结所在,我列出各种期权表现还是没有说服力,那么下面悬赏100金币征召一名口盘买购挑战者!

以10手买购(任选)和我自己的实盘10手卖沽5250来比,起讫日期、日间交易决策以及结算全部由网友决定。也就是说,每一个交易都由网友发帖说明,卖沽5250做为跟随同步虚拟,直到期末结算盈亏!

其实我自己也没有答案,只不过愿意做这样的实盘演练。唯一要求是比收益而不能比收益率。因为卖沽方这一点是天然缺陷。

无论盈亏,挑战者均可以在期末获得100金币!

3100沽 0.0155----0.0565元 0.041

3200沽 0.0801----0.1104元 0.0303

3300沽 0.1757----0.1875元 0.0118

4900沽 0.0455----0.1230元 0.0775

5000沽 0.1240-----0.1835元 0.0595

5250沽 0.3753-----0.3984元 0.0231

这个数据列表倒是表明,50沽移仓收益的确不如300沽。

赞同来自: 春天花会开 、whinbunlee

也就是说,正股连5.25元都站不住,而不少网友现在用期指或者认购的收益无限假设来和我辩论,大家明白问题出在哪里吗?

5250都到不了,收益无限不就是个梦吗?各位的收益无限必须首先要让我的卖沽归0!

简单吧?!

赞同来自: wuchunlong

赞同来自: whinbunlee 、neverfailor 、Syphurith 、callput 、xineric 、更多 »

-------------------以上言论来自ID 依依不舍MM ( @yiyi8484 )

本帖子的关注量越来越高,又快上台阶了,所以借用美女的这段文采提前附送给诸君一个小礼物。

按照50ETF或者指数年度振幅30%这样一个大概值,我可以明确提示,2022年3.3元一定会到达,MM的卖沽理财必胜。(除非她卖沽行权价高于3300)

推理很简单,3元左右的假设年收盘,来年振幅可以有1元,即使2022年最高价3.3元,那么反推最低价要到2.3元。这里面一定会出现超级暴利机会,所以你绝对值得参与!当然,你要说满仓满融3300沽,那一定是没看懂,请务必先给楼主我打赏:)

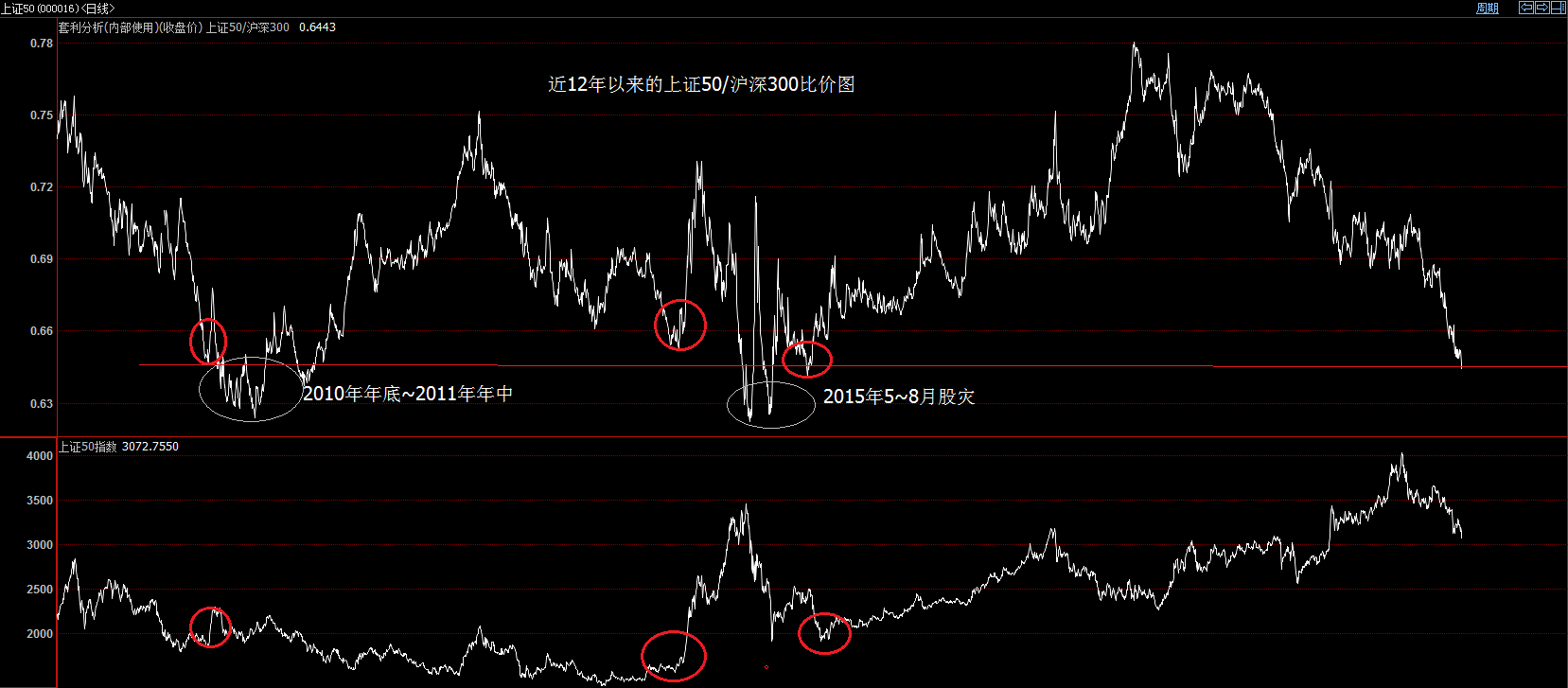

上面这幅图来自ID @io2002 兄台的版权。

我自己清楚记得,以前50ETF和300ETF的价差大多在1元左右,后来结构分化的牛市形成300跟随创业板持续稳定上涨,因此价差越来越大。其实50指数个股全部都包含在300指数内,这样的结局只能说明50个股权重占比300的份额在持续下降,说白了就是三傻持续萎缩,导致指数价差越来越大。(金融地产占比50权重38.61%,占比300权重26.22%)

这张图就是直观的历史表现。我们看到的结果概括而言就是市场指数上涨阶段,300强于50,下跌阶段,300抗跌于50,因而比价曲线活脱脱就是熊市形态。

根据网友的论述,目前这个比价值接近历史低点附近了。按照均值回归的推断,接下来可能出现历史上有过的50估值修复行情,就是说50阶段性表现强于300!

我现在推崇量化分析,对这样的推断表示认同。这也是我目前操作期权永动机选择了一个独特而有效的招术(买权为远期50购,卖权为近期300购)的理由。

网友的这幅图给予我这个招术更多的信心。这并非看空300,而是有点套利的因素在里面了。

赞同来自: 壹玖捌 、ioio 、集XFD 、王力平 、坚持存款更多 »

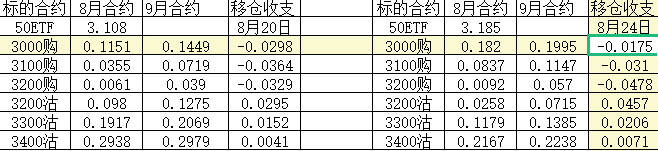

根据网友的反馈,今天在帖子里补充同一时段的50ETF数据。

说明:

1:用8月20日的8月合约和9月合约虚拟移仓,结果相似。认购需要支出,认沽全部为收入。移仓之后买购和卖沽在盈亏平衡价方面的差距反而会拉大。

2:必须在这里特别强调,从控制保证金风险角度看,卖沽者应该加入虚值废纸认沽买权保护,因此下周一必须买入新上市的9月2850沽合约,会增加支出。我们的实战则在上周已经提前买入废纸沽而且已经账面翻番,为移仓做了充分准备,所以这个因人而异。

3:对比原始表格数据,发现50ETF认沽合约的移仓(收入)效果不如300ETF,这可能涉及IV等参数定价因素。还有一点是相近权利金的合约保证金300要大幅高于50,在没有组合保证金策略下,移仓收入多一点是合理的。而一旦有了废纸买权保护后,300认沽的移仓收入的确更吸引人,可也毕竟需要买废纸支出呀。

4:网友提出50认沽合约移仓减亏不明显,这个是站在8月20日静态数据角度看出的结论。我们知道期权定价和IV有关。我曾经有过吹嘘:对于期权卖方而言,降波有利于平仓,升波有利于移仓。所以只要还没到期,你可以试试等待升波再移仓!毕竟卖沽移仓发生支出是小概率。

5:在这里我也给买购持仓者一点信心:一般而言,实战中大家未必会选择同等行权价进行移仓。也就是说,8月16日你持有3200购是合理的,那么8月20日选择移仓不一定要选3200购,而是选择3100购或者3000购,确保自己能以尽可能的实值平值合约获得股价反弹的德尔塔收益。(未来反弹,3200购为虚值,收益率可以很高,但实际收益不会很大)这就是我在文章里谈到的移仓大法,这个方法只要能得到股价上涨的支持,效果肯定好。

5:对于买购亏损者,请不要忘记我还有一招为你准备好了。这就是上一篇的公众号文章《巧用期权策略挽救认购买方》。

做为期权合约选择的系列思考之四,已经通过微信公众号“建淞说期权”推送给各位。

常识中隐藏谬误或者错觉。而利用微小的概率优势逐步积累成大的成绩,这也是期权盈利的一个密码!

赞同来自: 塔塔桔 、afatzhao 、坚持存款 、xm0409 、陆剑平2019 、 、 、 、 、 、 、 、 、更多 »

300ETF(510300)份额变动

2021-08-20 736338.77

2021-08-19 718878.77

50ETF(510050)份额变动

2021-08-20 1525116.68

2021-08-19 1408026.68

点评:我在年初预测里判断50ETF年内最低价区间为3.1-3.2元,目前这里正在经受考验。现在看来,GJD也派人付费订阅了我的月度预测:)数据显示,8月20日他们大举加仓护盘,导致基金份额重新回升到7月28日附近。我这边还有一些数值,160亿是年内最大值,于7月20日创造。8月10日波段顶阶段数值130亿,这一轮技术上看的二次探底直接增加了17%的持仓比例,可以讲,洗盘换岗非常彻底了!

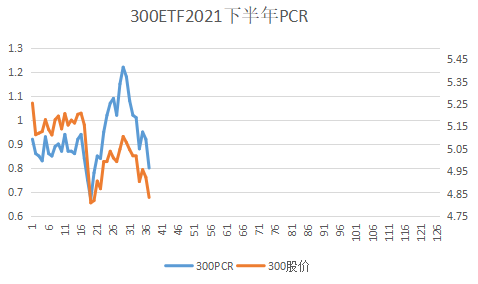

另外,昨天300期权数据特有意思,认购增加7.33万手,认沽减少7.33万手,一下子将居高不下的PCR降了下来。

点评:这是我去年底研究PCR后看到的最成功的一次实战!

点评:这是标普500VIX和基准指数有趣的对应关系。恐慌指数在实战中成为了反向信号!

赞同来自: 坚持存款 、神经牛 、neverfailor

https://www.gelonghui.com/p/481921

相较于2013年,我们认为美联储对A股市场的影响以结构性为主。对应到今年Taper节奏来看,当前我们位于阶段一,此时A股总体风险大于机会。而随着缩减购债提上日程,阶段二与阶段三中A股可能将会呈现出结构性风险和机会:在Q3 Taper信号释放后价值股表现占优,直到今年底明年初美联储正式开始缩减后,风格有望切换至成长。

阶段一(讨论Taper):总体风险大于机会。参考2013年美联储首提Taper后,中美利差区间震荡,人民币升值,而上证指数快速下行,直至5月Taper预期发酵阶段出现了阶段性反弹。

阶段二(宣布Taper):结构上价值股占优。预期随着Q3进入到美联储宣布Taper的阶段,美债利率或保持上行而美元指数回落,人民币升值影响下价值股表现相对较好;而估值的调整对成长股价格形成更大压制。这一阶段,价值股表现显著优于成长股。

2013年美联储退出QE的政策信号短期内造成了A股的动荡,中美利差下行后V型反转,情绪短暂冲击后市场迅速重回正轨。2013年5月22日美联储Taper信号的释放导致短期内国际资本大量流出新兴市场,对A股市场同样造成了冲击。当日A股快速下跌,上证综指、中小板指和创业板指分别下跌1.28%、1.13%和2.86%。行业方面,对流动性更为敏感的TMT行业领跌,电子、传媒、计算机、通信分别下跌2.39%、2.18%、3.35%和2.71%。然而,美联储Taper仅对A股造成了情绪面的一次性冲击,在中美货币政策分化的背景下,A股在5个交易日内快速收回了前期跌幅,后续A股走势更多受国内“钱荒”等因素影响,美国退出QE的冲击相对有限。

阶段三(实施Taper):结构上成长股占优。预期随着今年底/明年初进入到美联储正式实施Taper的阶段,参考历史规律,美债利率回落,风格也会转向受益于利率下行的成长板块。2013年12月18日美联储决议开始启动Taper后直至2014年中,美债利率从高位回落但中美利差较为稳定,人民币汇率小幅升值后大幅走弱,上证指数也呈现出震荡格局。至2014年下半年后人民币反弹,上证指数也快速上行。

赞同来自: docn 、栀子花开888 、佛系1212121 、callput 、neverfailor 、更多 »

2021-08-19 718878.77

2021-08-18 728148.77

50ETF(510050)份额变动

2021-08-19 1408026.68

2021-08-18 1396056.68

2021-08-17 1361046.68

2021-08-16 1324146.68

2021-08-13 1323606.68

2021-08-12 1310286.68

2021-08-11 1300476.68

点评:8月10日是反弹高点,该日之后陷入调整,到昨天,50ETF持续增持10亿份,我相信这次的增仓一定是公募配置或者又有看不见的手(GJD)在动作。在当前外盘退出QE和国内经济结构调整压力下,保证不发生金融风险是离不开50这个调控大盘工具的。

赞同来自: 刃者 、乐鱼之乐 、neptunus 、坚持存款 、yxxll123 、 、 、更多 »

2021-08-17 715908.77

2021-08-16 700068.77

2021-08-13 696918.77

50ETF(510050)份额变动

2021-08-17 1361046.68

2021-08-16 1324146.68

2021-08-13 1323606.68

持仓沽购比

2021-08-17 50ETF 0.59 300ETF 0.88

2021-08-16 50ETF 0.68 300ETF 1.01

2021-08-13 50ETF 0.66 300ETF 1.02

点评:你是我心中最美的云彩,斟满美酒让你留下来。悠悠得唱着最炫民族风,点亮我生命的火:)

赞同来自: xineric 、JiangSH2020 、海浪9999 、晓月 、sdu2011 、 、 、 、 、 、 、更多 »

公开给您提个意见:

参与交流互动可以彼此提高,可以取长补短,所以我始终表示欢迎。可是最近连续几次发现,你利用论坛的一些规则经常删除自己的观点,导致其他网友对你观点的评论变成“莫名其妙”的孤帖,影响了大家阅读体验,请注意这个问题。

谁都不是神仙,网络发言无须追求完美,观点有偏差在所难免,彼此互动更可以进步。如果自己觉得观点不成熟,那么可以先在写字板上记录一下,想清楚再发表也行。

赞同来自: 春天的雪人 、sames1986 、塔塔桔 、whinbunlee 、栗子先生没得猫 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本轮行情从7月28日见底开始反弹,我这里追踪数据显示,50ETF从7月29日到8月4日,基金份额大幅减持,从154亿急剧降低到131亿。300ETF从80亿降低到72亿。所以反弹初期这些份额的卖盘打压了股价反弹力度。

与此同时,我们看到创业板指数却从7月29日大幅反弹到8月4日的双头位置。8月4日之后,ETF规模稳定了,创业板指数却开始节节败退,一路下滑到昨天,最大跌幅超过7个点。

为何有这样的巧合?或者说天下哪有这样的巧合?

7月底,我这里讨论的焦点是:ETF的卖盘被机构接走了,而网友的议论是割肉的资金去追赛道了,媒体的报道则说“基金投资者去教基金经理怎样投资”。

这就是沉默的真相!

《西蒙斯传》里有这样一段文字,就是这些团队成员公开的赤裸裸的揭示:“人类在高压下的行为具有很高的可预测性,他们会本能地表现出恐慌。我们建模的前提是人类会不断重复过去的行为,而我们学会了利用这一点”。

看到了吧。

别人恐慌我贪婪,打不赢就加入。每个人都可以朗朗上口,但实际根本就是知易行难。

短短8个月,两轮极致分化的行情反复教训我们千万不要好高骛远,坚守自己的能力圈,保持自己的忠诚度才是真正的立身之道!

赞同来自: whinbunlee 、neptunus 、pierrot 、yxxll123 、callput 、更多 »

网络互动是最好的学习场所,今天继续谈谈利用期权合约来规避风险反败为胜的方法。

表四全部选择认购合约。

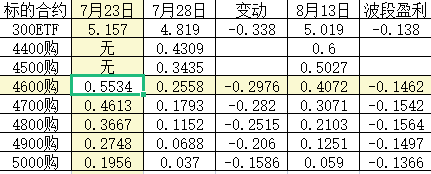

我们先看最后一列。这是7月23日到8月13日,整个下跌反弹波段的合约变化情况。结论很明显,所有认购合约变动值相近。也就是说,期初持仓不动到期末损益接近。

再看7月28日后的下跌段数据,差异就明显了。我们知道在单边下跌过程中期权会跌出时间价值,所以实值认购的跌幅反而会更大一些。也就是因为这个原因,一些精明的交易选手可以从中把握“套利”的机会。这就是前些天论坛某网友执行的认购移仓大法。卖出持有的初始合约向下移仓,相当于卖出高溢价认购+买入低溢价实值认购。

结果如何?我们做模拟测算。

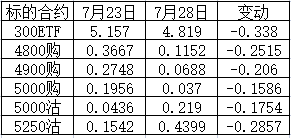

7月23日。正股价5.157元,此刻合理的多头持仓应该是5000购或者4900购,一般不会选择更低行权价合约吧。

到7月28日,正股价4.819元,感觉股价可能会反弹,或者害怕原来的合约最终归0,于是采取向下移仓。

我们做测试:A:原先持有5000购,7月28日换成4700购。B:原先持有4900购,7月28日换成4700购。

A:初始成本0.1956-止损回收0.037+继续追加0.1793元,合计总投入0.3379元,期末市值0.3071元。浮亏0.0308元。

B:初始成本0.2748-止损回收0.0688+继续追加0.1793元,合计总投入0.3853元,期末市值0.3071元。浮亏0.0782元。

用上述结果去对比表四最后一列的静态数字,每个人都可以感受到春天般的温暖了,对吧?!

这就是巧用合约间差异进行转换进行自我救赎的实战演练。期权的神奇可见一斑。

不过,我还是要在这里进行风险提示:这个模拟是基于股价大幅反弹这样一种情况出现的结果。如果股价在7月28日之后继续下跌或者底部横盘,认购的追加投入将继续沉没,损失也会剧增,所以不能一叶障目哟,这并非低风险方案哦。

最后我要补充一句揭晓真相:既然你敢于在7月28日增加投入,那么所谓的移仓和平时我们谈的抄底加码其实是一样的!不好意思,我是那个小男孩啦,抱歉抱歉:)

赞同来自: whinbunlee 、Syphurith 、红牛Y

点评:请大家来免费参观一下这位真的猛士哟:)

7月29日10点,我自己实盘第一单3月3200购成交价0.2元,回看50ETF价格3.209元。

8月13日收盘,50ETF3.254元,永动机发动机部分价格0.1943元。

当然,我这里用的策略看点不是远期认购,所以不是实际盈亏。但是,认购期权本波段反弹不如卖沽是相当明确的。

赞同来自: neptunus

-------以上精彩实盘体会来自ID @yxxll123 网友

我的读后感:其实做对方向真的很重要。7月23日卖购或买沽都可以盈利,选择合约已经不重要了。此刻别人的多头可是被深套的。那么后面一段就有意思了,做多用买购反思该卖沽,不就回到我的思考结论了吗?其实也无须反思,都是正确的。毕竟赚钱了呀。

那么这样就更加清楚了我前面讨论的意义:我们不能后视镜来讨论到底卖沽还是买购的利弊,而是必须回到7月23日,回到7月28日,只有回到真实背景中才是回测研究的起点,空对空讨论一点意义也没有。

补充一句:不少网友反驳我的观点,认为买购比卖沽强,那么我这里重复一个回复,7月23日,路人甲先生就是这样想的,所以选择4800购买权!

赞同来自: neptunus 、四大野人也 、gh888 、laputan 、callput更多 »

昨天的公众号文章分析了在做股价反弹预测中期权合约的选择问题,意犹未尽。今天继续在这里补充我的后续延伸思考。

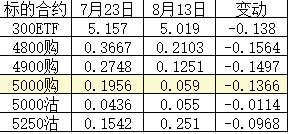

表一就是原文里的统计数据,但改进了计算方法,把认沽的股价变动统一为盈亏数值,从卖沽角度看,认沽股价下跌实际体现为盈利。

表二是选取7月23日波段下跌之前的对比。因为我们复盘就是要考核合约本身的表现,不能用神仙般的穿越眼光预料会暴跌,所以不采取任何对冲止损止盈手段,纯数据对比。

这份统计估计又会出乎部分同好的意料吧。大多数网友的主观思想是,股价大跌,深度实值认购难免同步下跌,但风险可控,比卖沽的深不可测要好许多!理论的确如此,但这是基于股价持续下跌的假设。那万一股价在下一段时间反弹呢?表二就反应了这种情况。遗憾的是,数据证实的观点还是我坚持的,卖沽完胜买购!在认沽溢价保护下,卖沽合约还战胜了正股的阶段性跌幅。

这张表其实还给出了另外一个彩蛋,那就是7月23日股价在5.15元以上的时候,卖出当时的虚值认沽8月5000合约(或者从7月5000沽移仓到8月5000沽)最终成绩是最佳的!我自己7月23日在帖子里还幻想到期能让7月5250沽归0,结果鸡飞蛋打就是反面教材。

那么一定也有网友会追问,那万一没有这次反弹呢?

表三就列出了7月23日到7月28日的情况。

很清楚,的的确确如同理论所说,认沽合约损失惨重并且不可控!但是,几乎所有人都忘记了一点:假如股价在7月28日后继续下跌,或者到目前为止,股价依旧没有反弹,还停留在7月28日,情况会如何?

事实是,买购者将无可奈何损失全部投资本金,而卖沽者如果有废纸买权保护,没有爆仓风险,账面没有资金流出,只不过存在账面浮亏而已。不要觉得这种财务处理是自欺欺人,而是实实在在拥有回旋余地的“鸵鸟战术”呀!

2018年4月我恰恰就栽在这个地方(买近月购),所以后期推出了期权永动机战术(买远月购)。看来这一次复盘后真真切切认识到自己的确提高了“段位”,没有重蹈覆辙。

持仓沽购比

2021-08-13 50ETF 0.66 300ETF 1.02

2021-08-12 50ETF 0.69 300ETF 1.08

2021-08-11 50ETF 0.78 300ETF 1.18

2021-08-10 50ETF 0.82 300ETF 1.22

2021-08-09 50ETF 0.72 300ETF 1.15

300ETF(510300)份额变动

2021-08-13 696918.77

2021-08-12 690978.77

2021-08-11 687828.77

2021-08-10 700608.77

2021-08-09 713298.77

2021-08-06 715548.77

50ETF(510050)份额变动

2021-08-13 1323606.68

2021-08-12 1310286.68

2021-08-11 1300476.68

2021-08-10 1307946.68

2021-08-09 1308036.68

2021-08-06 1316136.68

京公网安备 11010802031449号

京公网安备 11010802031449号