Edge

Edge Chrome

Chrome Firefox

Firefox===================策略提出背景========================

180515现有交易的70只可转债

对可转债价格和溢价率*100进行相加,值越小排名越排前。统计结果如下

90-100:1只

100-110:8只

110-120:16只

120-130:22只

130-140:10只

140-150:4只

150以上:9只

选样本的10%(即前7名)为初始仓位。等待排名大于样本的20%(即15名)就轮出,这样循环就下去,请问该策略是否可行?

=====================逻辑分析========================

可转债可以根据可转债价格和转股溢价率分成四个象限。我们的策略就在建仓象限1。

债券底概念,当债券的价格下跌时,收益率会提高,当收益率提高到久期和信用级别可比的纯债收益率时,基本该可转债也跌到底了。

象限1:可转债价格接近债底,转股溢价率低

此时可转债的债性和股性双强,这是千载难逢的机会,可以重仓。例如,2014年7月,113001中行转债的价格为103元左右,转股溢价率只有1%,说明此时中行转债的股性和中国银行股票区别很小,此时中行转债的债券底大约是99元,可转债价格距离债券底非常接近,即使股市出现大崩盘,中国银行的股票大幅下跌,中行转债最多也就下跌4%左右,基本上算是保底了。

象限2:可转债价格远离债底,转股溢价率低

此时可转债债性弱,股性强,意味着投资可转债已经获利,到了兑现的时候。例如,2014年11月A股一轮行情启动,大部分可转债价格脱离可转债债底,涨到130元以上。就是可130元强制赎回价格是一个关键节点,因为可转债价格超过130元,较大的上市公司是有权强制赎回的,一旦提出强制赎回,可转债投资者必须转股卖出,造成正股卖盘增加,股价走弱,连累可转债价格同步走弱。所以,可转债价格超过130元,可以考虑逐步减仓。不过此时很可能出现转股溢价为负的情况,此时可以短期套利。

象限3:可转债价格远离债底,转股溢价率高

这种情况通常是因为市场情绪造成的,例如转股溢价低的可转债纷纷上涨,引起转股溢价率高的可转债也跟随上涨,并逐渐脱离债券底部。遇到这种情况,应及早兑现利润出局,因为一旦市场情绪转换,这些转债将是杀跌的首选。

象限4:可转债价格接近债底,转股溢价率高

此时可转债处于债性区域,安全性高,进攻性不足。例如,110017中海转债(已退市),股价长期低于转股价,一直被当作纯债看待。不过象限4的债券,也有阶段性兑现利润的机会。第一种情况是市场大涨,造成可转债整体上涨,象限4的可转债进入象限3,那么可以卖出兑现利润。第二种情况是下调转股价,可转债会从象限4直接进入象限1。第三种情况是凭借股市超级行情,由于正股大涨而消灭高转股溢价。

当前可转债整体估值,七十只中,20%的转债价格 溢价率小于112,一半的转债该值小于126,应该说很多转债开始进入象限1,接下来两三年内可做为低风险投资者重要的资产配置。

================雪球组合链接=====================

https://xueqiu.com/p/ZH1332574

以18-05-15收盘为基点1,中证转债296.37

================双底轮动策略=====================

“以下策略指标仅用于参考,实盘还会加入主观判断,并根据市场形势对策略进行动态调整。”

可转债数量100只以内时,采用5只轮动,每只仓位20%

可转债数量200只以内时,采用10只轮动,每只仓位10%

可转债数量300只以内时,采用15只轮动,前10只仓位7%,后5只仓位6%

可转债数量300只以上时,采用20只轮动,每只仓位5%

方案一:

空仓者建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

方案二:

空仓者建议分批买入:价格小于108,仓位30%;

价格小于105,仓位60%;价格小于102,仓位100%

可转债数量100只以内时,仓位30%对应3只10%,仓位60%对应4只15%,仓位100%对应5只20%。

可转债数量200只以内时,仓位30%对应6只5%,仓位60%对应4只8%、4只7%,仓位100%对应10只10%。

可转债数量300只以内时,仓位30%对应3只4%、6只3%,仓位60%对应12只5%,仓位100%对应10只7%、5只6%。

可转债数量300只以上时,仓位30%对应10只3%,仓位60%对应15只4%,仓位100%对应20只5%。

定期轮动周期:半个月或者一个月。半个月后若净值历史新高,则按半个月轮动,否则用一个月轮动。

轮动方式:双低排名20%后的轮入双低排名前10%。

单一脉冲调仓:中位价格小于110元,则要求价格120元以上,且双低值125以上。中位价格大于110元,则要求价格125元以上,且双低值130以上。同时需比新标的双低值大10以上,要有一定的阈值,比如双低值130.5轮到119。

退出条件:双底均值大于170;或者双低值130以下的转债消失。

已满仓者,双低值大于165可开始减仓,大于170则清仓。

标的排除对象:可交换债;已发强赎;1年内到期(此时期权价值太低了)。优先选择规模小的转债。

策略2:沪深300波动率策略

根据近十年300波动率和整体估值

进行时空结合操作

策略3:银行可转债正股年化溢价率收敛策略

策略4:可转债整体溢价率超出3倍标准差,ETF抄底收敛策略

策略5:红利低波+低利率背景下的银行股策略

策略6:打野策略

强烈申明

本帖为个人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误。

文中提及的任何转债,都有腰斩或翻倍的风险。

坚持独立思考,万万不可依赖本帖的判断或行为作出买入或卖出决策。切记切记。

赞同来自: 彩虹鸽 、菠菜咋样 、Jack202208 、飞奔的犀牛 、tinayf 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本年度投资组合收益+0.348%。

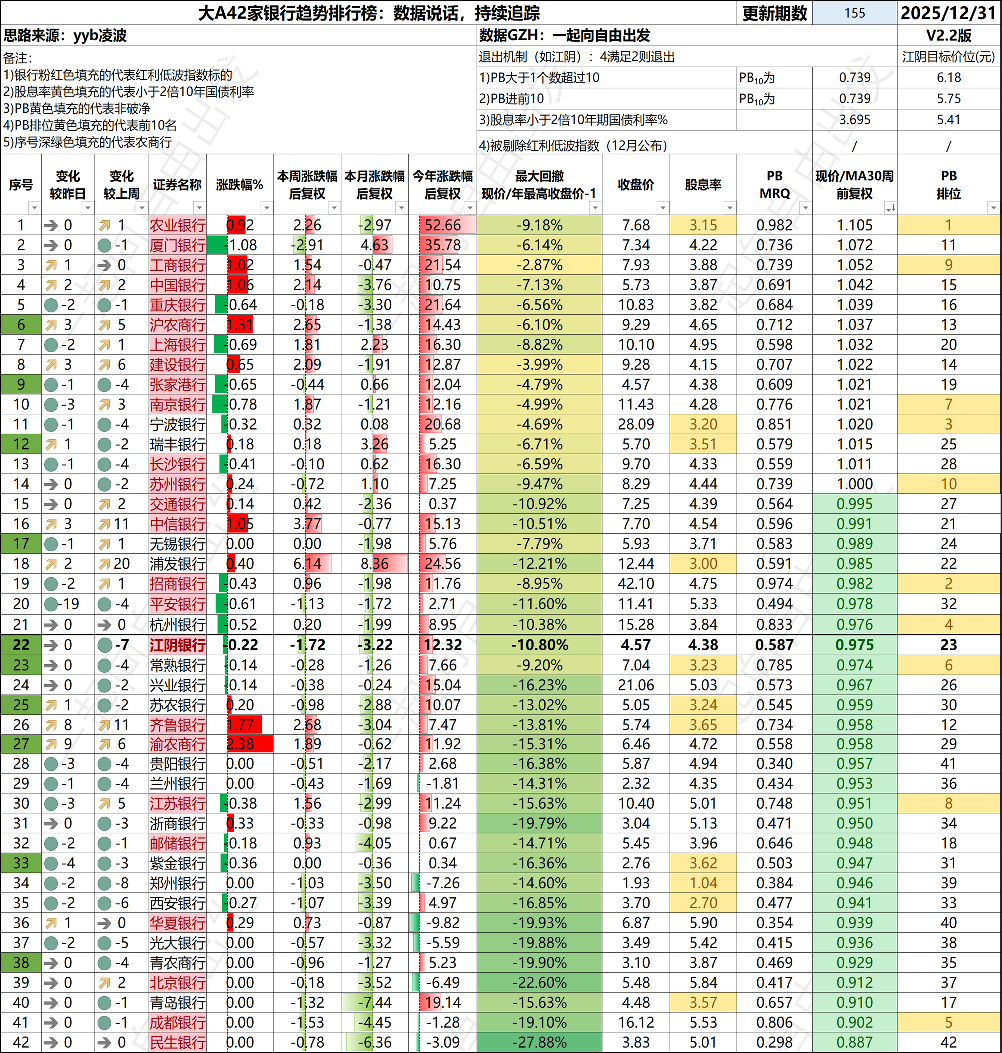

持仓里的江阴银行渐渐熬成了高息标的,年内股价表现平淡,市场争议与吐槽声不断。

坚持红利再投入,不急于操作,放平心态静静守候下一轮分红落地,以长期耐心持有静待收获。

赞同来自: 彩虹鸽 、股精灵 、Euros 、文撕墨客 、YmoKing 、 、更多 »

凌大的交易水平非常牛,尤其是24年在指数etf上的操作真的堪称神级,但是具体在投资银行股尤其是全仓江阴银行上,跨度已经超过了几年了,我认为应该也是低于凌大原有预期的,算不得一笔成功的投资,像青岛银行这样的微笑曲线走势,应该是凌大眼中江阴的理想当中该有的样子。

综合下来,这些年冒着单吊一只股票的风险,获得了银行股的平均收益,如果江阴银行起不来,凌大肯定是不会常来回帖了

赞同来自: kolanta 、塔塔桔 、给你全世界 、pylyq 、股市酱油客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年净值:1.0209

总仓位100% 江阴银行50% 512890 50%

本日+2.00%

本周+2.00%

本月+2.00%

本季+2.09%

本年+2.09%

组合7年来最大回撤-16.03%

当前历史高点回撤-8.80%

25.10.23历史最高净值:5.6706

18.05.15至今累计净值:5.1717

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+15.87%

2026年收益率+2.09%

年化收益率23.68% 守住20%

今年沪深300净值1.0087,组合1.0209,领先1.22%

今日操作:

今日将江阴减半仓,转入红利低波。

今年开局跑输大盘,今日终于迎来反弹,先主动降波、稳住节奏,待趋势明朗再发力。

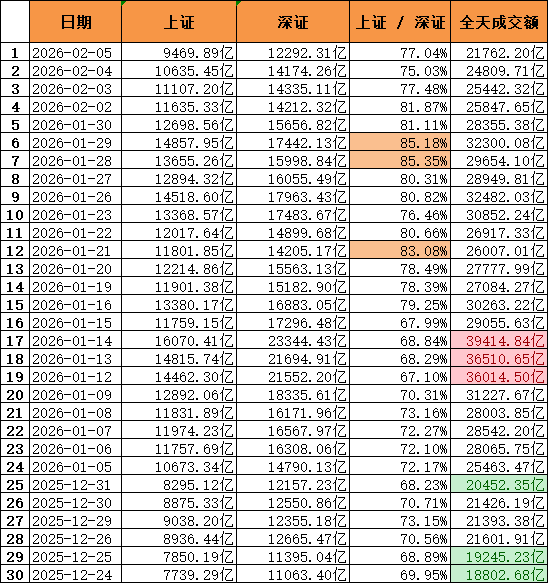

回顾1月14日,A股两市成交39414.84亿天量,此后GJD减持宽基,本就人气低迷的老登股再度承压,沦为市场笑谈,红利低波大V评分也跌至2分以下。在这样的环境里,仍有人坚守不易,愿大家点赞打赏支持,一起加油,静待转机。

赞同来自: 夜是故乡明 、deelor 、大强不会亏 、小周三 、pppppp 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

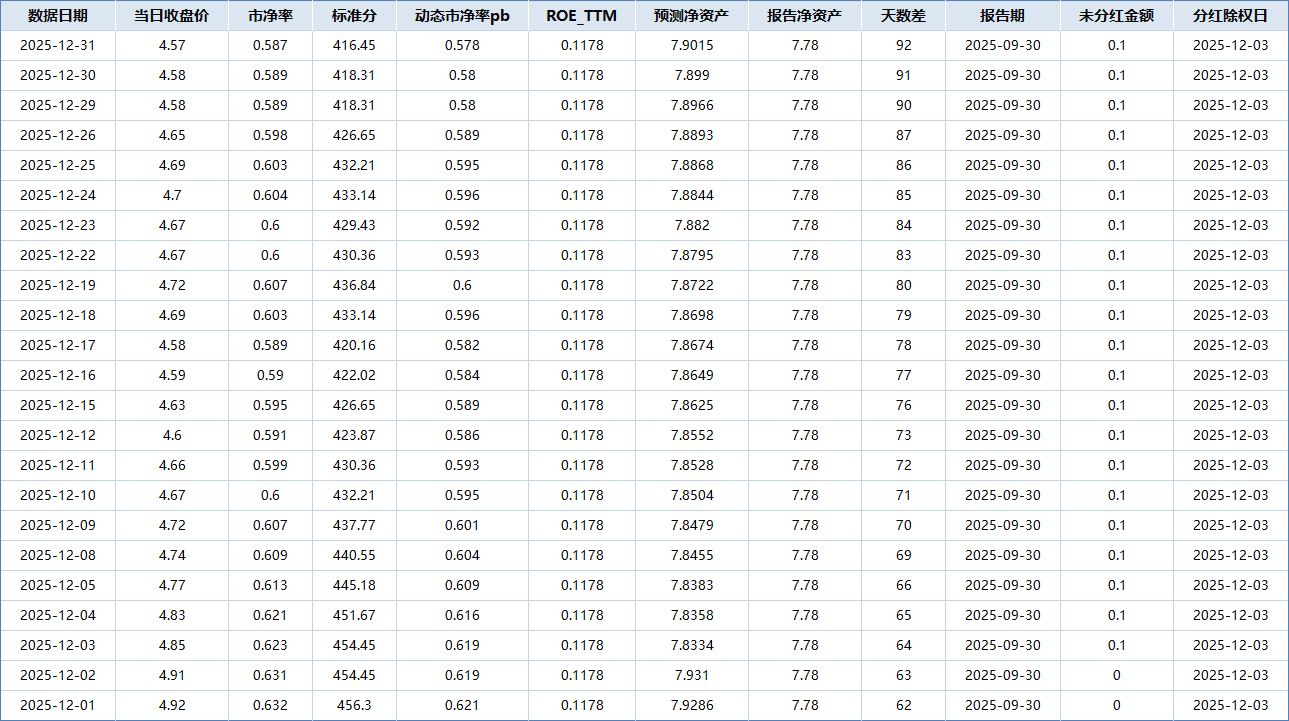

2025年收盘估值比2024年收盘估值又降了0.025PB

2024年收4.44元,每股净资产7.158元,PB0.62

2025年收4.57元,每股净资产7.68元,PB0.595

25年分红0.20+0.10=0.30元

0.5PB+10%ROE模型,估值下降也能不亏。

主策略收益只有15.89%,实盘有杠杆,收益还会高一点。

12月份的银行,又是42只银行全面破净。2026年希望PB不再下降。

赞同来自: hanbing0356 、夜是故乡明 、站稳扶好 、kolanta 、轻风佛面 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位100% 江阴银行100%

本日+0.82%

本周+2.71%

本月+2.71%

本季+11.75%

本年+22.97%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤-5.20%

25.10.23历史最高净值:5.6706

18.05.15至今累计净值:5.3760

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+22.97%

年化收益率24.93% 守住20%

今年沪深300净值1.1515,组合1.2297,领先7.82%

今日操作:

江阴分红复投,股数越来越多,成本越来越低。

去年这个时候大家成本整体在4元,经过两年分红,成本降到3.7元。也有继续充值,虽然成本上升,但绝对收益明显增大。

这几年四小银行,先后完成可转债,进去红利低波指数。低部横盘多年,估值低比大行晚了一二年。

农商行四小行走势从明显弱于银行指数,到跟上银行指数,下一步也就是明年,可能就要领先银行指数了。没大涨过的低波红利小盘苏南优质区域银行股比存银行好。

赞同来自: 小猫50128015 、th604 、洋叉打兔子 、流沙少帅 、noelhu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位100% 江阴银行75% +张家港25%

本日+3.73%

本周+7.01%

本月+7.01%

本季+14.56%

本年+26.06%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤-2.81%

25.10.23历史最高净值:5.6706

18.05.15至今累计净值:5.5111

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+26.06%

年化收益率26.25% 守住20%

今年沪深300净值1.1738,组合1.2606,领先8.68%

今日操作:

本月江阴有点猛,10月江阴更猛,波动有点大;今年不到两个月,先锁定利润,降一下波动。

赞同来自: 冲奶泡干干 、且徐行 、jadepan 、晋级的菜头 、th604 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位100% 江阴银行100%

本日+0.15%

本周+7.58%

本月+17.88%

本季+17.88%

本年+29.71%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤0%

25.10.23历史最高净值:5.6706

18.05.15至今累计净值:5.6706

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+29.71%

年化收益率26.25% 守住20%

今年沪深300净值1.1706,组合1.2971,领先12.65%

今日操作:

一开盘拍大腿,江阴昨天减仓的踏空了

半个小时后,银行跳水,农行领跌。

早午收盘前,招行红江阴绿,顺势切回江阴。

江阴短期有压力,中长期继续看好。

历史新高打赏日,希望大家能打赏鼓励,一起穿越牛熊。

wbb渐入佳境 - 2030十年十倍

赞同来自: a1163053488

今年净值:1.2932总仓位100% 江阴银行80% 招商银行20%本日+3.36%本周+7.25%本月+17.52%本季+17.52%本年+29.32%组合7年来最大回撤-16.03% 23.12.26当前历史高点回撤0%25.10.22历史最高净值:5.653518.05.15至今累计净值:5.65352018年收益率-7.62%2019年收益率+44.2%2020年收益率+45.46%2...没坚持住

赞同来自: LukeTao 、luyisa 、th604 、积厚成器 、晋级的菜头 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位100% 江阴银行80% 招商银行20%

本日+3.36%

本周+7.25%

本月+17.52%

本季+17.52%

本年+29.32%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤0%

25.10.22历史最高净值:5.6535

18.05.15至今累计净值:5.6535

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+29.32%

年化收益率26.21% 守住20%

今年沪深300净值1.1671,组合1.2932,领先12.61%

今日操作:江阴非常强势,有点农行的味道,整个银行也被带了上来,先切20%去招行打野,这样才能拿稳江阴,招行也是时间补涨了。银行估值修复进行时。

历史新高打赏日,希望大家能打赏鼓励,一起穿越牛熊。

赞同来自: 夜是故乡明 、wzcsaaa 、晋级的菜头 、塔塔桔 、坏人哪里找 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位91% 江阴银行91%

本日+2.50%

本周+3.76%

本月+13.70%

本季+13.70%

本年+25.11%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤0%

25.10.21历史最高净值:5.4695

18.05.15至今累计净值:5.4695

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+25.11%

年化收益率25.66% 守住20%

今年沪深300净值1.1710,组合1.2511,领先8.01%

今日操作:先是新高5.07元减20%,然后再加回11%,风险释放。

江阴银行继农行银行之后,也开始异动。今年10月9日创今天最大回撤之后,8个交易日就收复失地,且再创历史新高。累计7年半时间,年化收益率回到25.66%。这段时间,已经历过9次10%左右的大回撤。

从最初的双低可转债轮动到银行四小年化溢价率、沪深300波动率收敛、ETF溢价率收敛以及现在的江阴银行四中二策略等,每次都是尽量知道底,知道赔率和胜率。

历史新高打赏日,希望大家能打赏鼓励,一起穿越牛熊。

赞同来自: th604 、hzmhzmhzm 、洋叉打兔子 、股息有道 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

总仓位100% 江阴银行100%

本日+2.14%

本周+6.70%

本月+7.42%

本季+7.42%

本年+18.20%

组合7年来最大回撤-16.03% 23.12.26

当前历史高点回撤4.95%

25.08.21历史最高净值:5.4366

18.05.15至今累计净值:5.1674

2018年收益率-7.62%

2019年收益率+44.2%

2020年收益率+45.46%

2021年收益率+35.32%

2022年收益率+13.21%

2023年收益率-3.74%

2024年收益率+53.00%

2025年收益率+18.20%

年化收益率24.76% 守住20%

今年沪深300净值1.1737,组合1.1820,领先0.83%

今日操作:无

今年是小登年,羡慕你们,恭喜你们!

京公网安备 11010802031449号

京公网安备 11010802031449号