Edge

Edge Chrome

Chrome Firefox

Firefox初步有2个想法。

1.买价值一哥曹名长的中欧恒利,等待王者归来。其实我还挺喜欢这种风格不漂移的选手的,做起配置来感觉更安心。听过他的访谈,感觉印象还不错的,做债券出身,对风险比较敏感,对安全边际要求较高。

2. 做一个国企高息股组合,集思录上好像有人发过。

中概不用推了,已经超配。银行有一点,不想再配,连小破伦老师都不想买它,我也宁愿错过。医疗和器械也已经有了。消费,一个是觉得好贵,而且上次看到凌鹏老师的说过去10年消费行业的资本支出一直爆表,这可能意味着未来这个行业会极度内卷?而且肉眼可见,经济真是消费不起来。

各位老师还有什么好建议?金币答谢

赞同来自: gaokui16816888 、非零和博弈 、tianshen1994 、link2000 、WiensLHD 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

(日内或隔夜)交易模型,是锁定资金的最好方法之一。牛市中,不断减仓,改为交易资金,占住现金,继续涨也不会觉得踏空而又翻身杀入;熊市中,不断加仓,交易改为其他融资方式进行,占住融资,继续跌也不会惦记用融资抄底。有条件的话,研究一堆(日内或隔夜)交易模型。没条件的话,就研究套利或现金管理,总之要把钱安心的占住,到下一个投资买入信号再回来,不要轻兵浪战。现在看隔夜模型与日内模型确实牛逼

前途光明

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

赞同来自: Syphurith 、碧水春 、OpenAI 、Penny

2⃣️要是过几年又碰上了07、15年转崽消失的情形,看个人资产情况,可分散投入到这些品种里:住房升级改善(豪车免了,不是JSLer的爱)、国债、零交易成本高流动性品种(短融ETF,收益3%p.a.等)、适量银行TO产品、511880&810等申赎套利(要与短融ETF、银行TO及适当的劵商结合起来操作,国债及ETF可能会有短期套牢,不太适合)、REITs认购打新(与场内货基、短融ETF&银行TO结合起来做)、适量资金开仓最远期虚值认购(搏一下吃牛尾巴)、微量资金搞认沽(如果你看空,觉得转崽都被灭绝了,生无可恋的话)。

3⃣️我会在场内找EB等替代品种,如果什么都没有,那就呆在高流动性的短融或场内火鸡里,忍。因为牛市里也会不停地发行新转崽,并且数量只多不少,疯牛过后一地鸡毛,总会有存活下来的转崽,我会开始下一个轮回。

4⃣️我也会上适量仓位做多波动率,期权双买,要择时。

今年以来,多只物业股涨幅超过20%,如新城悦、越秀服务、绿城服务等,中海物业更是创出历史新高。

今年经济要稳,少不了房地产的稳,对房地产的刺激zc会不断出台,但确定性最高的不是内房股,而且物业股,尤其是母公司安全性高的品牌物业。

当前,优秀物业股50%分红率,未来至少3年以上40-50%的成长性,仅有10倍pe出头,绝对是历史性的机会!

赞同来自: senyi857 、xiaofengmr 、tigerpc 、芝麻开花啦 、gu4823 、更多 »

赞同来自: shininggreen 、积少成多66 、skyblue777 、小小野鹤 、夜路沙冷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

选择题:机会确实越来越少了,硬要从选项里选,我会选1,4

1、香草

2、地产股

3、银行股

3、港股

4、中概互联

5、地产债券 -000290

6、可转债

7、IC-500

8、IF-300

9、北交所

10、消费红利

11、QQQ PUT

12、鹏华前海Reits

13、B股

赞同来自: newbison 、tigerpc 、画眉 、晴天1950

2021年春节前,白酒股、抱团股继续疯涨,清仓了一只重仓抱团股基金,买被骂了好久的中欧恒利,7、8月份卖重仓新能源的基金,继续买中欧恒利,现在中欧恒利仓位45%,何时减仓?一年后?

白马股基金有兴全合宜,兴全商业模式,交银瑞丰,东证恒元。

中概互联基金配置了6%,腾讯、阿里贵还是便宜?看到芒格在买阿里,可是巴菲特也会失手。

门票股中国建筑、芒果超媒配置了6%,也是买跌幅大的股票。

请集思路大佬们提宝贵意见,谢谢!

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: tangle007 、happysky 、UniqueLy 、老火鸡知行合一 、zhuzi51 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从哪些渠道来了解各行各业的商业模式,竞争优势?我之前看过的东西很杂,有很多,然后互相比对,持续观察验证。一下子想不起来了,印象中比较现成的有晨星公司,就是那个评级公司高管写的书。具体书名忘记了。

算了,我还是立马抽空搜了下,叫《股市真规则》。

还有个印象较好的是马拉松基金写的《资本回报》。多是对行业公司进行本质的分析,几乎不谈估值。

这让我理解了长期投资估值反而没那么关键,我自己这些年的观察下来,大部分严格根据估值进行买卖的系统,整体收益率并没有优势,相反,绝大部分不如长持商业模式优秀的细分行业。

哈哈,自我感觉这部分可以展开写写,估值跟投资有关系,但也没有那么大的关系,不过有空再说吧。

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: skyblue777 、小樱2018 、Syphurith 、Penny 、zyc田忌赛马 、 、 、 、 、 、 、更多 »

因为自己不能直接投股,对信息红利具体个股倒是没研究过。

只是从商业模式来说,信息产业有些软件小众,但用户粘性很强,甚至可能在某个细分应用上独吞天下。

我早些年也不太理解,后来想明白了迭代性方面跟器械很像。比如在某些设计行业,制图软件的巨头都是心知肚明的,长期壁垒很强,很难替代。

味觉的成瘾和记忆,食品饮料是首选,然后迭代更替的,器械软件这种。能长期维持高毛利的也很好。

加上各国的长期统计收益也还不错,所以部分软件也属于躺赢备选。

至于信息红利的30只具体成分股,我真没研究过。

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: aiplus 、rebecca1782 、saintenvoy 、newbison 、doggylong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

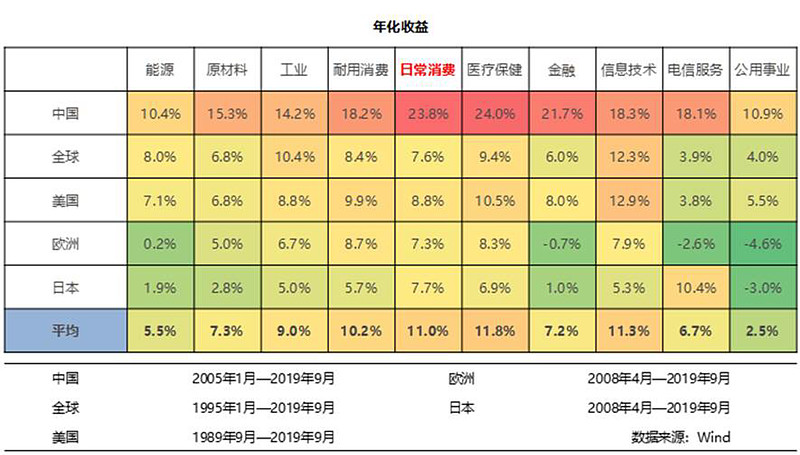

我来咧咧一个方向。

先上个图:

全球主要市场的行业板块上整体还是消费医疗科技承包了排名。

根据小姐姐自身情况,中概互联,消费医疗金融等都已经有对应的配置想法和对策了。那排除后,剩下来的长期可以配的板块,信息产业应该能算一个。

信息产业里面很多是软件,软件和医疗器械设备有个共同点,就是迭代性,有特定的用户,会根据用户反馈和实际使用需求改进,一代一代更新,被颠覆的风险会小一些。

结合小姐姐也喜欢高息,精力够的话,中证指数有个信息红利,历史年化22%,目前21只成分股,中证官网昨天估值PE25,股息1.8%,好歹比定存一年高,愿意的话可以自行配置。

短期博弈的东西我就不带货了,哈哈毕竟是赌,不瞎带节奏。

如果最后还下不了判断,短期资金管理可以尝试下新赌具:同业存单基金,搜索基金“同业”即可,有好几家基金公司都发行了,收益大概年化4%,只有7天锁定期,没有申购赎回费。

赞同来自: 求知者3313 、ole111 、丢失的十年 、蓝色棉大衣 、明园更多 »

二、地产垃圾债小赌怡情。可以搏小额。因为海航以后重整方案越来越差,要做好无息展期十年的准备,大资金进去恐被闷杀。

三、城投债加仓了不少。既然基调是稳定,地方政府应该不会大范围违约。而且PR的好处是过段时间就还一部分,有现金流。

四、中概什么的不考虑,我胆子小,除了跌多了也看不出有啥便宜。至于跌多么,看看香港创业板指数(是个宽基指数)也就服气了。A股股票基金和转债单低(低溢价)好像没啥区别,砍左手装右手没意思。

目前还有30%的资金配置不出去。目标是把闲置资金控制到北交所上限以内,这样靠打新混日子也行。

可转债从高估跌到合理,可能也就四五个月的时间,有现金流能抓机会还是重要的。

寻衣草 - 万事万物都在变化,但变化的规律是一样的,写点真东西。

赞同来自: 瘦骨铜声 、silver0099

不过思维打开,债底需要的是稳而不爆,提示一个,十年国债在走强。

京公网安备 11010802031449号

京公网安备 11010802031449号