Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

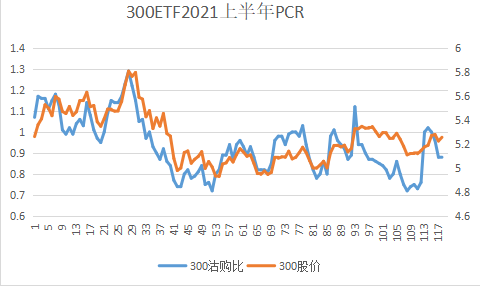

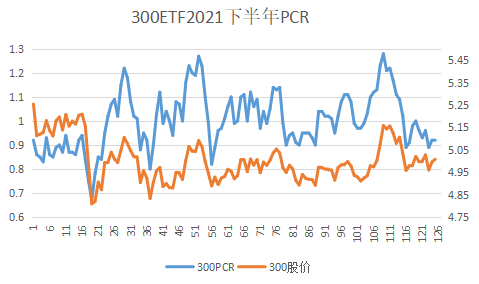

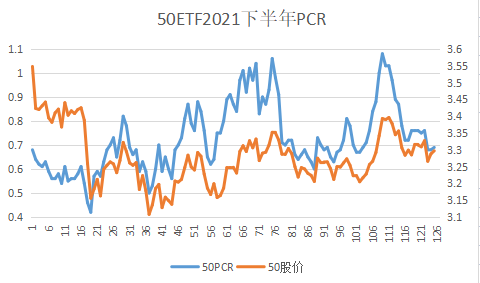

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

这是今年全年的300VIX走势图。除了3月和4月出现爆仓盘出局导致VIX上涨之外,基本就是在横盘波动。应该讲,这是市场持续扩容导致股票资金承接难度越来越大的必然结果。哪里能看到单纯call或者put的隐波走势图?

以前市场上有一个保本策略:资金买入债券+预支利息买入认购期权。可是在这样的波动局面下最后结果可能就是保本而已。

如果我告诉大家,今年300指数最大跌幅高达-28%,三个大波段都超过20%幅度,再看看这个波动率指数,应该会吃惊。这么巨...

主要是想防范系统性风险,权利金是打算不要了。如2022年3-4月中证1000下跌20%,本人股票最大-26%,能否持有卖估期权进行对冲,怎么对冲,近期远期,什么点位。目前看觉得成本太高了。当然了我还处于只听说过期权阶段。20%这种level的话不多见,大部分肯定是要丢了的,你可以算算成本,最大的问题是现在已经过半了才这么便宜,要是月初会比这个贵很多,导致保费很高

打算每个月摸彩票么?主要是想防范系统性风险,权利金是打算不要了。如2022年3-4月中证1000下跌20%,本人股票最大-26%,能否持有卖估期权进行对冲,怎么对冲,近期远期,什么点位。目前看觉得成本太高了。当然了我还处于只听说过期权阶段。

赞同来自: xineric

我在10月双卖4, 2.8的时候是没想到12月就能收复失地的 所以是有点后悔的差不多,我现在也是上证50卖2.6到2.8的购卖了一堆,虽然算上占2/3的etf仓位,综合头寸还是正的,但期权部分的delta已经是负的,现在只能牺牲一半收益买1月购把期权账户的delta维持在微负状态,希望能安全度过12月上岸。如果在除权前2.7被动平掉40%,2.8被动平掉90%头寸,真的是让人很恼火的事

总份额来看 50在11.28达到顶峰后开始回落 300依旧在接近最高点徘徊 我比较认同明年春天300到4.2-4.5的判断 但是目前delta微正就这样 12月应该还是调整 等到移仓时会继续补delta

赞同来自: 塔塔桔 、集XFD 、坚持存款 、neverfailor 、甜橙飘飘更多 »

2022-12-06 1715358.77

2022-12-05 1716618.77

2022-12-02 1737408.77 历史最高

50ETF(510050)份额变动

2022-12-06 2299566.68

2022-12-05 2339076.68

2022-12-02 2394696.68

500ETF(510050)份额变动

2022-12-06 913176.86

2022-12-05 915256.86

2022-12-02 939496.86 年内最高

持仓沽购比

2022-12-06 50ETF 1.02 300ETF 1.21 500ETF 0.97

2022-12-05 50ETF 0.94 300ETF 1.15 500ETF 0.95

2022-12-02 50ETF 0.86 300ETF 1.10 500ETF 0.94

前提是高价,问题是现在是高价吗,只是从超级深坑里爬出来而已,别看最近涨得欢,到现在还是唯一比四月份低点还低的指数,到现在还跑输大盘10%以上我在10月双卖4, 2.8的时候是没想到12月就能收复失地的 所以是有点后悔的

在现在的位置delta为负其实是非常高风险低收益的

这一波行情,除了外资的回补以外,最多因素的就是最近央企的暴涨

问题是最央企的暴起难道是为了忽悠散户去站岗吗,个人感觉不像。

如果是为了忽悠散户站岗,三大运营商为啥不拉基本面最好的移动,显然这样更容易成功,偏...

总份额来看 50在11.28达到顶峰后开始回落 300依旧在接近最高点徘徊 我比较认同明年春天300到4.2-4.5的判断 但是目前delta微正就这样 12月应该还是调整 等到移仓时会继续补delta

赞同来自: sunique 、xineric 、集XFD 、巫灵啊啊呜 、火锅008 、 、 、 、 、 、 、 、更多 »

别急!如果认沽获利平仓将释放大量保证金。如果认沽向上移仓照旧在对冲空头,回旋余地还很大。我最近一篇公众号里也讨论过股价高位德尔塔负值的事情。现在鸟枪换炮,更从容些。前提是高价,问题是现在是高价吗,只是从超级深坑里爬出来而已,别看最近涨得欢,到现在还是唯一比四月份低点还低的指数,到现在还跑输大盘10%以上

在现在的位置delta为负其实是非常高风险低收益的

这一波行情,除了外资的回补以外,最多因素的就是最近央企的暴涨

问题是最央企的暴起难道是为了忽悠散户去站岗吗,个人感觉不像。

如果是为了忽悠散户站岗,三大运营商为啥不拉基本面最好的移动,显然这样更容易成功,偏偏涨得最凶的最垃圾的联通,因为移动电信ipo时间都不长,没有市值管理需求,联通需要解决破净好定增再融资续命,所以最近联通成功站上净资产了,接下来就看怎么推出再融资计划了

别看现在涨了那么多,好多央企的市净率还是没到0.5,如果消灭破净,对指数还是影响很大的

不过由于近几年指数编制方的神操作,这些央企都被50低位割肉了,留在50的几个破净的再融资需求都不是很迫近,其实都是比价效应的被动跟涨。但是300里这些市净率0.5以下的一抓一大把,而且都很缺钱。要把这些弄上去指数可要涨不少,由于搬砖党的存在,那些暂时不用再融资续命的也会被推高,比如你把最缺钱的交行弄上去了,不缺钱的工行建行也会被推高

各位买家听者,我们这里的美女司令 ID 依依不舍 ( @yiyi8484 )已经宣布市场反转了。你们在股价即将向上突破之际,继续耗费巨资买入6250认沽期权实在愚蠢,何苦为人作嫁?

当前该合约内在价值不到3分钱,你们居然要花几倍的代价换取股价下跌的保险,实在是得不偿失。

你们知道吗?0.12元买入合约,要股价跌破6.13元才能保本!

你们知道吗?用巨大的资源消耗承接该合约其实是让一小撮卖沽投机分子,比如建淞之流反复在这上面收割获利,值得吗?

敦促你们赶快弃暗投明,选择更好的做空工具,不要继续浪费宝贵的资金了。

伟大的中国人民是会感谢你们的。祝你们早日和家人团聚迎接新年的幸福生活!

2022年12月6日

(此文告为楼主版权所有,拒绝转载)

赞同来自: fdj95380 、Royal0000 、hyok 、nkfish 、塔塔桔 、 、 、 、 、 、更多 »

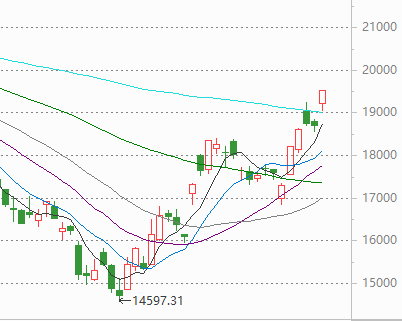

这是恒生指数截止于今年10月11日的季度K线图。当时在帖子里我总结过,几十年历史上的第四次杰克鱼信号出现了。图片里的KDJ的J值为-8%。

这是截止昨天12月5日的同一个指数季度K线图。J值回升到了12%。

这个超跌反弹过程如下:

这是恒生指数日线图。从10月11日指数16832点继续探底14597点再反弹到昨天18675点,造就了第二幅图片里的杰克鱼信号消失。

信号出现后继续下跌超过10%才反弹,这个过程我自己也没有幸免,从25X元开始抄底腾讯后继续下跌到200元以下才有了今天。

在这一段历程里需要信仰需要淡定需要坚忍需要耐心,唯独不需要的是“纠错”!

这是摘录的近期中概股的反弹数据。再看看论坛上在这一段历程里多空观点的对立和风向,大家可以借此鉴证一下自己到底属于哪一类的投资者,适合哪一种的投资方法。

可以这样说,抄录股神巴菲特的原话就可以进行自我“核酸检测”了。

在持续下跌过程里,难免回忆起“潮水褪去才知道谁在裸泳”,而在经历九死一生的反弹后,又会觉得“别人恐惧的时候要贪婪”。

股神的话怎么解读都觉得英明,实际践行起来却一点也不简单。

早上在论坛上看到一篇美文:一购的话如果无脑定期平衡问题不大 ,也就是你的购权无论是平值,还是虚值了,到期之前都不用去管它,到期了再平衡,如果随时平衡,拿购权的意义就不大,购权就是要跌成深度虚值才能提现九债一购的意义,如果一到平值就调还不如持有标的本身

生活中的九债一购

https://www.jisilu.cn/question/469483

这位作者是期权同好都比较熟悉的。ID Lemonhouse。

能够把投资中的一些理念运用到生活中充分体现了作者的睿智和从容。他老兄的意思就是寻找生活中的最高性价比,以最低的支出享受最优质的生活。

按照他的思维逻辑,这就和投资中的买入认购期权相似。以小博大。

不过我这里始终坚持严...

赞同来自: 龙猫大哥 、好奇心135 、vvfisher 、集XFD 、邻居家的龙猫更多 »

生活中的九债一购

https://www.jisilu.cn/question/469483

这位作者是期权同好都比较熟悉的。ID Lemonhouse。

能够把投资中的一些理念运用到生活中充分体现了作者的睿智和从容。他老兄的意思就是寻找生活中的最高性价比,以最低的支出享受最优质的生活。

按照他的思维逻辑,这就和投资中的买入认购期权相似。以小博大。

不过我这里始终坚持严谨的数据推导和理性分析,因而给这里的广大看官指出文章引用中的“偏颇”之处。

九债一购本身没有逻辑错误,如果这个一购在市场中因为熊市而损失殆尽,属于正常情况,投资者是可以接受的。然而今年的实际情况给出了风险提示:股债平衡术可以反败为胜,九债一购在一购损失后要继续维持这个策略实际是风险加剧的。到现在可能出现年初资产九债一购变成了年底的七债一购或者八债0购。

而作者本人在年初九债一购实战中最后出现的实际情况是:在4月低位靠做多IC扭转组合的,后期高位可能退出IC重新恢复九债一购而遭遇了二次损失。

九债一购的肥尾风险在今年暴露相当彻底,大家不能视而不见!

我愿意把这段文字抄送给原作者 ,并非为了华山论剑争高低,而是希望从投资角度重视策略的潜在风险。如果没有这样的态度,未来我们很可能重蹈覆辙,白白浪费了前人的经验教训。

抄送 @Lemonhouse 兄台,对您就说四个字:无意冒犯!

赞同来自: 菠萝小丸子 、塔塔桔 、arya 、neverfailor 、行不改姓的老鬼 、更多 »

在大洋彼岸,我们刚刚熟悉的REITS居然出现挤兑,再次提醒我们底层资产在低利率环境下推广的潜在风险!

黑石遭遇“抢赎”!美国地产的大麻烦要来了

https://wallstreetcn.com/articles/3676582

2008年雷曼兄弟宣布破产引发市场恐慌,仅持有1%左右雷曼兄弟商业票据的货币基金赎回申请暴增,赎回金额占到其货基资产的65%,本来能够持有到期的资产只能在亏损的情况下大量抛售,导致货币基金净值大幅下跌,不得不宣布暂停赎回,最后借助美国政府的救助,用较长的时间才走出困境。

点评:我个人主观认为2023年的第一头灰犀牛可能已经可以看到了。名字应该就是实际利率上升!这头牛对于广大的理财产品是一个利空。前几天我就说过明年我们国内应该会推出更多的理财产品来对接当前的信贷扩张。CDO,CDS这些洋玩意也可以落地。到期不违约,过程净值化(浮亏)可能成为新常态。

请教一下,如何用构建期权用来做对冲工具?刚好我回答了一个网友的相关问题。转帖过来:

个人观点供参考:买入认沽期权合约做保护是我认为较好的方式。

期权组合策略里本来就有一计:买入股票+买入认沽。

资产端如果是股票,那么在面临系统性风险后最佳风控手段其实是减仓而不一定用对冲。股指期货除了贴水这些因素外,还有一个弊端就是:股票跌指数涨,对冲失败。而买入认沽属于风险预知投入明白的策略,可以降低不确定性。

股市中人经常说:截断亏损让利润奔跑、那么很显然,用期货指数对冲是达不到这个效果的。而期权保险策略恰恰符合这个展望。

当然,买沽需要支付成本和溢价,这本来就是对冲型组合必须支付的,所以不能既要高收益又要低保费。

不过,因为期权非线性损益的神奇,还是可以有多种降低保费的方法的。

比如上行趋势中加入卖出虚值认沽,下行趋势里增加卖出认购,这些小动作只要能够保证降低买沽的成本就算合格了。

感谢老师对昨晚问题的解答。你11月30日的持仓为:“多头杠杆率167%。对冲值0.5。”是不是可以这样理解:假设你有100万,实际上你做多仓位为167万,而做空仓位83.5万。即使下一个月大涨,你卖购被行权,你也仍然有83.5万的做多仓位。谢谢你的金币。你这样理解也不能说不好,不过这里有几点需要说明:

1:假设账户有60万资金,可以卖开4000沽15手但卖开500ETF期权就只能10手多。而实际从价格相等而言,10手4100沽接近10手6250沽,所以10手仓位对应的行权资金总额就大幅增加导致多头杠杆率自动提高。实际风险和仓位数量都不变的。就是一个提醒指标。

2:对冲值我的计算法就是空头仓位/多头仓位。不考虑德尔塔比值的。也不需要精准测算。毕竟我并非量化对冲基金这样的运作模式。

3:如果股价月内超过6.25元,我的多头负债就清零了,收益率大幅改善。而空头仓位就是裸空。会根据下一阶段股价技术分析重新布局配置。只要再次多头开仓,我就账面扭亏了:)

又打新又炒股 - 稳稳地赚慢钱

11月30日,300ETF3.911元,年度涨幅-20.72%,组合净值-14.7%,多头杠杆率167%。对冲值0.5。感谢老师对昨晚问题的解答。你11月30日的持仓为:“多头杠杆率167%。对冲值0.5。”是不是可以这样理解:假设你有100万,实际上你做多仓位为167万,而做空仓位83.5万。即使下一个月大涨,你卖购被行权,你也仍然有83.5万的做多仓位。

组合策略:偏多双卖。

自我点评:仓位逐步偏向于500ETF,所以多头杠杆率高企了,同时保持一定的对冲比率。上方6250合约对我实在是太重要的关卡,12月能否让我的负债“动态清零”?

衷心期望这一幕能够实现!

赞同来自: 集XFD 、好奇心135 、又打新又炒股 、bigbear2046 、hantang001 、更多 »

建淞老师,这两天又温习你公众号的一系列文章。又看到了你的几个著名策略:期权永动机、月季花,反向永动机等。个人认为现在300ETF位于中等偏低的位置,请问现在这个市况,你感觉期权永动机策略好,还是月季花策略好?现在你还用这些策略吗?很想听听你现在用的是什么策略。谢谢!谢谢你的关注。关于这些策略的演变历程将在2023年帖子里进行回忆反思。今天先解答你。

我最近多次看到你在反复不同的帖子里问策,这是新手的习惯思维,我自己在论坛早期也一样,几乎将所有策略实战了一次,终于掌握了这些策略的优缺点。熟悉之后得到的结论其实很简单:选择一个适合自己个性特点的才是最佳的。不要“抄作业”尤其是抄不同人的作业。

很多人用静态思维得出结论:没有全天候的策略可以保打牛熊。也对也不对。我的期权永动机和偏多双卖策略就是可以适合各种环境的基本框架策略,但这并非静态持有策略,需要动态调整,所以“抄作业”一定要掌握这个精髓才可以入门。说白了,上述两个策略里面的卖购动作需要择时或者逢高才做而不能无脑卖购!

月季花策略是个静态策略:买入远期平值认购+卖出近月虚值宽跨。如果近期股价震荡盘整远期可能上涨,那么就是最佳策略,可以获得0成本远期认购头寸。即使短期判断错误也有回旋余地。

所以说,敢于公开推出这些策略都是有较高胜算的。但是这些都不是一劳永逸的无风险策略,必须和对应指数标的比才是合理的。

你老兄的问题就是想法太多,既要又要,每个策略都想学。其实论坛上一些高手基本都是“路径依赖型”,一招鲜吃遍天,并不是频繁更换思维东施效颦的。

根据你的个性,选择一个适合自己的,然后反复坚持执行下去,我敢于给你保底!

又打新又炒股 - 稳稳地赚慢钱

赞同来自: 塔塔桔 、ldm88 、guo888000 、红牛Y 、DrChase 、 、 、 、 、更多 »

年度反思之一

(本文将在2023年实战帖子里重新编辑发表)

昨天有网友说我对明年交易充满豪情,这并非是指我预测股市是牛市,而是想明白了一个其实很简单的道理。

看看这张PCR曲线图,指标再次来到高位,一般预示股价可能要开始调整。所以昨天有多位网友在这里论市。

就买购者而言,要不要获利减仓?因为我们已经很清楚,一旦股价陷入调整,买方的时间损耗就要开始吞噬账面利润。如果股价调整幅度大,还可以导致盈利得而复失。而另一方面,一旦减仓后如果判断错误,那么显然也就无法做到所谓的“跑赢大盘”。其实这个道理(择时)对于所有投资者都是一样需要面对的。只要你做了选择就可能无法跑赢指数!

在炒股层面,多头跑输大盘实在是一个非常正常的事情,那么回到期权领域,卖沽跑输大盘其实和炒股多头没有本质的区别!

在单边上涨阶段,仓位不足就无法超越指数。很多优秀的基金能够获得超额收益其实也并非靠牛市收益,更重要的一点是来自对熊市回撤的控制!

在过去两年里启动牛沽战术(废纸买权保护),我自己也一直认为卖沽无法战胜指数,所以时刻提醒自己“用杠杆来弥补”。结果2021年牛市结束之后,长期持有超额的实值认沽义务仓,去年实际没有一次“负债清零”,收益全部来自机动仓波段交易。(其实这恰恰证明卖沽可以战胜不涨的指数论题,和持有贴水期指原理一样)。而今年上半年遭遇一次持续大幅回调就暴露了短板。杠杆化的卖沽战术欲速则不达反而导致后续持续的被动。

反思下来,就是被“卖沽跑不赢大盘”这个观念左右了。持续两年的实战给予我的真实体会完全相反。只有单边牛市卖沽的确跑输大盘,但我们为何一定要追求每一段都超越指数呢?如果把考核时间段拉长到完整的牛熊周期,那么显然答案完全不同了。因此上个月我已经写了公众号《卖沽跑不赢大盘?》,从实践中推翻了书本上的静态理论。况且,股票多头是无法参与熊市获利的,而期权等衍生品市场只要顺势,永远是“牛市”,那么根本就无须和大多头们比赛牛市的成绩,对吗?

完成了这个认识上的飞跃,因而我才有信心表示,2023年-----弯弓射雕!

写在5000个跟帖之际这个帖子继续成为年度热门,看到能达到5000个跟帖互动,楼主本人也表示惊叹!它山之石可以攻玉,兼听则明。楼主自己在这里获得的每一点进步都和网友指点指教切磋分割不开。进入12月了,难免大家会对新的一年有所期待。而过去的2021年12月初出现一次躁动让我对今年春季行情充满期待,结果被抱团股继续崩溃和突发的战争和持续的疫情封控给打破,上半年陷入几乎难以调整的危险境地。2023年不...看老哥写的真是豪情万丈

赞同来自: 塔塔桔 、whinbunlee 、yxyifei 、水和蚕豆 、孔子不要打我 、 、 、 、 、 、 、 、 、更多 »

这个帖子继续成为年度热门,看到能达到5000个跟帖互动,楼主本人也表示惊叹!

它山之石可以攻玉,兼听则明。楼主自己在这里获得的每一点进步都和网友指点指教切磋分割不开。

进入12月了,难免大家会对新的一年有所期待。而过去的2021年12月初出现一次躁动让我对今年春季行情充满期待,结果被抱团股继续崩溃和突发的战争和持续的疫情封控给打破,上半年陷入几乎难以调整的危险境地。

2023年不敢奢求,只能希望生活走向正轨,市场外部的扰动最好少一些人为因素。宁可等待灰犀牛也不希望出现黑天鹅。

这是两年来的熊市记录。红色代表该时间段最佳指数,绿色为最差指数。远远望去,国证2000指数拿到最多的红色,而创业板和50指数获得最差排名。

如果从累计两年整体表现看,50指数则属于最差一名,已经两年亏损了。

那么展望2023年到底是强者恒强还是风水轮流转,每个人都可以去实证。

其实,除了上述两种选择之外,还可以有第三种方案的,就是中庸型的“既要又要”:)

资产配置之门已经为我们打开了!

2023年我的实战帖子题目将是《弯弓射雕,期权玩家2023》.

低位用期权合成多头当然是可以的,这时候应该和股指期货对比,看看有没有贴水的套利空间。合成多头涨跌幅度也是跟随指数。缺点嘛就是买购是要承受时间损耗的,与卖沽的时间收益冲抵,相当于放弃了期权的优势,而大幅下跌行情中也没有保护。这样来说,如果是震荡行情或者是下跌趋势,合成多头相对单卖沽来说并没有什么优势,买购的成本是要考虑的。单边上涨当然合成多头会涨得更多一些。双卖合成多头,实现与指数同涨同跌。跟股指期货对比,好像没有优势,没有贴水的套利空间。

建淞老师这些年给我们展示了期权替代股指期...

股市低位,可否这样替代,无支出合成多头(买平值购+卖平值沽)。同等卖沽手数一致的情况下,保证金变少了,资金效率提高了。低位用期权合成多头当然是可以的,这时候应该和股指期货对比,看看有没有贴水的套利空间。合成多头涨跌幅度也是跟随指数。缺点嘛就是买购是要承受时间损耗的,与卖沽的时间收益冲抵,相当于放弃了期权的优势,而大幅下跌行情中也没有保护。这样来说,如果是震荡行情或者是下跌趋势,合成多头相对单卖沽来说并没有什么优势,买购的成本是要考虑的。单边上涨当然合成多头会涨得更多一些。

建淞老师这些年给我们展示了期权替代股指期货的方案和各种配置的差异,卖实值沽的效果是验证过了的。至于买不买购看各人的偏好和选择,效果也依赖于择时和后续行情。我个人还是喜欢做期权卖方,每天躺着有时间收益进账,能让我有一种安心的感觉。买入期权我也试过,每天的损耗实在是不舒服。废纸都不买,大跌就转入场外资金加仓,固定收益仓位和现金可以视作持有做空的期权替代。

股市低位要卖实值沽,对于我来说,踏空比被套难受。仓位控制很重要,下跌趋势中根据自己的风险偏好和回撤承受能力算好网格加仓计划并执行。简单的原则就是不要上杠杆,3000点以下满仓。上涨行情深度实值卖沽的表现好于平值和虚值,持仓选择浅实值卖沽和深实值卖沽组合即可。有赢利以后再网格加仓虚值卖购做备兑。卖平值和虚值沽期权的风险在于仓位会因为想增加收益而多卖几手,震荡行情和上涨没问题,但遇到大跌会变成实值期...股市低位,可否这样替代,无支出合成多头(买平值购+卖平值沽)。

同等卖沽手数一致的情况下,保证金变少了,资金效率提高了。

京公网安备 11010802031449号

京公网安备 11010802031449号